Portfoliocheck: Buffett-Fan Chris Davis setzt jetzt noch stärker auf die „Baby-Berkshire“ Markel

Chris Davis führt "Davis Advisors" bereits in dritter Generation. Das unabhängige und im Besitz von Mitarbeitern befindliche Unternehmen wurde 1969 von Shelby Moore Cullom Davis gegründet, den Sohn des legendären Investors Shelby Cullom Davis, einen führenden Finanzberater von Gouverneuren und Präsidenten. Dieser gründete das Unternehmen Shelby Cullom Davis & Company in den späten 1940er-Jahren mit einer Anfangsinvestition von 100.000 USD. Bei Ende seiner Karriere Anfang der 1990er-Jahre hatte er hieraus über 800 Mio. USD gemacht. Das Unternehmen verwaltet inzwischen ein Vermögen von über 60 Mrd. USD, von dem die Davis-Familie, Mitarbeiter von Davis Advisors sowie Fondsdirektoren selbst mehr als 2 Mrd. USD investiert haben.

Davis Advisors setzt auf seine seit Jahrzehnten bewährte Anlagephilosophie und investiert langfristig in Unternehmen, in die man sich zu günstigen Preisen eingekauft hat. Man versteht Aktien als Eigentumsanteile an realen Unternehmen und nicht als Wettscheine auf Kursschwankungen. Daher investiert Davis Advisors viel Zeit und Ressourcen für eine gründliche fundamentale Analyse der Unternehmen mit dem Schwerpunkt auf dem Konzept der "Owners Earnings", das auch Warren Buffett bevorzugt. Im Gegensatz zum Free Cashflow berücksichtigen die Owners Earnings nur Positionen, die sich auf den Gewinnanteil der Eigentümer auswirken. Während der Free Cashflow auch alle nicht cashwirksamen Effekte und sämtliche Kapitalkosten enthält, werden bei den Owners Earnings hier nur die Kosten angesetzt, die zur Unterhaltung des laufenden Geschäfts anfallen.

Mit diesem Ansatz ist Davis Advisors sehr erfolgreich und managt ein gutes Dutzend Fonds und ETFs. Der älteste davon, der Davis New York Venture Fund, existiert bereits seit dem Jahr 1969. Er kommt seitdem auf eine durchschnittliche jährliche Rendite von 11,3 % und schneidet damit besser ab als der S&P 500.

Top Transaktionen im 4. Quartal 2024

Im letzten Quartal kam Chris Davis erneut auf eine Turnoverrate von 5 % und agierte damit stärker als gewöhnlich. Im Bestand befanden sich nun 100 Unternehmen, darunter zwei Neuaufnahmen. Der Portfoliowert von Davis Advisors sank im letzten Quartal leicht von 17,83 Mrd. auf 17,21 Mrd. USD und damit wieder auf den Stand von Ende Juni 2024.

![]()

Der Finanzsektor zeigte auch im letzten Quartal des Jahres 2024 weiter Stärke und wieder nahm Chris Davis hier Geld vom Tisch – allerdings deutlich mehr als in den Vorquartalen. Er hatte bereits vor einigen Monaten darauf verwiesen, dass die anstehenden Zinssenkungen sich mit Zeitverzögerung auf die Banken auswirken würden, weil deren eigene Zinsanlagen auslaufen und dann zu niedrigeren Zinskonditionen neu angelegt werden müssten. Das würde die Ergebnisse belasten, da diese Mindereinnahmen nicht wie im Kreditgeschäft an die Kunden weitergegeben werden könnten. Also reduzierte er seinen Bestand bei Wells Fargo um knapp 40 %, bei der Bank of New York Mellon um 60 % und bei JPMorgan Chase um 53 %.

Bei Meta Platforms nahm er ebenfalls einige Gewinne mit und baute seine Position um gut 8 % ab, ebenso bei Owens-Corning, wo er knapp 16 % abstieß.

Die anstehende Zinssenkungsphase bietet allerdings auch interessante Möglichkeiten und Chris Davis positioniert sein Portfolio entsprechend: "Wir suchen nach Unternehmen mit dauerhaften Wettbewerbsvorteilen in Verbindung mit einem kompetenten und ehrlichen Management, die zu einem Abschlag auf ihren inneren Wert gehandelt werden. (…) Wir versuchen nicht, ein Portfolio auf der Grundlage einer bestimmten spekulativen Prognose aufzubauen, indem wir beispielsweise versuchen, die Entwicklung der Zinssätze oder der Wirtschaft vorherzusagen."

Das frei gewordene Geld legte er in Full Truck Alliance an und etablierte damit eine ganz neue Position. Das Unternehmen bietet durch seine Tochtergesellschaften umfassende Dienstleistungen für Verlader und Spediteure über seine Mobil- und Website-Plattformen an und ist hauptsächlich in China aktiv. Dabei erzielt die Gruppe ihre Einnahmen hauptsächlich aus der Nutzung ihrer Plattformen durch Verlader und Trucker in Verbindung mit Frachtabgleichsdiensten und Mehrwertdiensten. Angesichts der zunehmenden Handels- und Zollstreitigkeiten zwischen Trump und China eine mutige Entscheidung.

Zudem hat Chris Davis bei CVS Health massiv aufgestockt. Die Wurzeln des Gesundheitsdienstleisters liegen im Apothekengeschäft, wo das Unternehmen über 9.000 Filialen vor allem in den USA betreibt. Zudem betreibt CVS einen Krankenversicherer, der rund 26 Mio. medizinische Mitglieder betreut. Das Unternehmen steht schon länger unter Druck und der Aktienkurs verlor bis zum Jahresende stetig an Wert. Seitdem setzte eine Erholung ein und Chris Davis bewies mit seinem Einstieg ein goldenes Näschen – bis jetzt.

Des Weiteren stockte er bei Applied Materials um 15 % auf doppelt so stark bei Markel Corp.

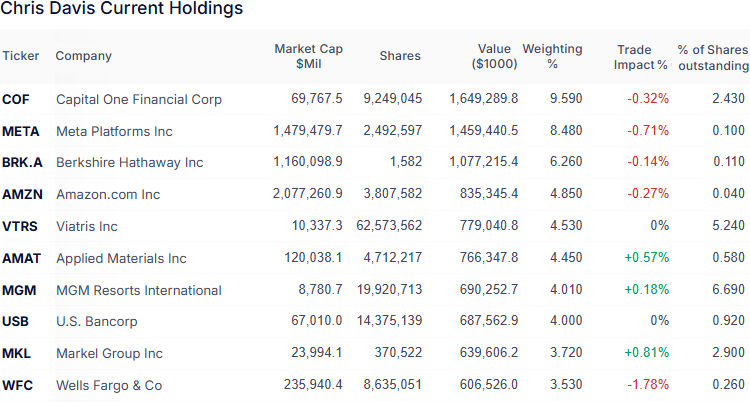

Top Positionen am Ende des 4. Quartals 2024

Trotz der teilweise starken Verkäufe blieb der Finanzsektor mit einer Gewichtung von 36 % annähernd stabil und unangefochten an der Spitze von Chris Davis‘ Portfolio. Ihm folgen weiterhin Gesundheitswerte mit einer Gewichtung 17,4 % vor Kommunikationsdienstleistern mit leicht niedrigeren 13,5 %, zyklischen Konsumtiteln mit 11,6 und Technologiewerten mit 8,6 %. Industriewerte folgen mit 3,3 % vor Rohstoffen mit 2,7 %, Immobilienwerten mit 2,3 % und defensiven Konsumtiteln mit 1,5 %. Das Schlusslicht bilden Energiewerte mit 0,8 %.

Die drei größten Beteiligungen machten zusammen rund 24 % des Portfolios von Chris Davis aus, während es die fünf größten Beteiligungen auf fast 34 % brachten.

Dabei gab es einen Wachwechsel an der Spitze, denn Capital One konnte Meta Platforms überholen. Auf dem dritten Rang liegt weiterhin Warren Buffetts Berkshire Hathaway. Auf den vierten Rang vorgeschoben hat sich Amazon, während die dahinter platzierte Vitaris sogar vier Plätze aufgestiegen ist. Dem gegenüber hat Applied Materials zwei Plätze verloren und liegt nun vor den unverändert siebtplatzierten MGM Resorts. Es folgen mit U.S. Bancorp, Markel und Wells Fargo drei Finanzwerte, wobei Wells Fargo vom fünften auf den zehnten Platz gefallen ist – vor einiger Zeit war es sogar mal die größte Position in Chris Davis Portfolio, aber diese Zeiten sind wohl endgültig vorbei.

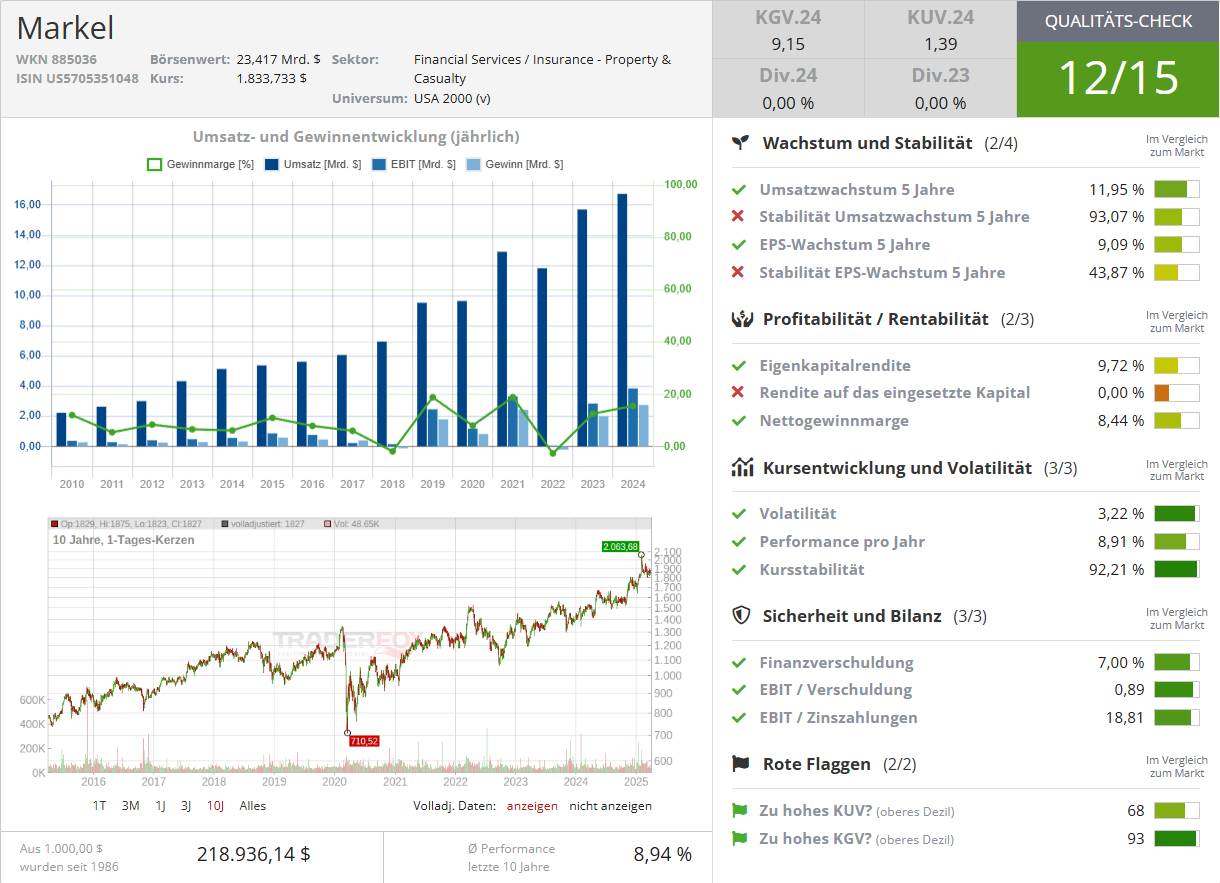

Im Fokus: Markel Corp.

Der Versicherungskonzern Markel wurde bereits 1930 gegründet und offeriert Versicherungen für Privat-, Gewerbe- und Industriekunden. Dabei bedient Markel eher kleine und mittelständische Unternehmen wie Tanzschulen, Campingplätze, Sportvereine, Weinkellereien oder Kunsthändler. Ein an sich ganz unspektakuläres Geschäft, aber Markel ist weitaus mehr als das, denn wie Warren Buffetts Berkshire Hathaway profitiert auch Markel vom stetigen "Float" aus dem Versicherungsgeschäft: Kunden zahlen Prämien und die Versicherung muss erst zu einem späteren Zeitpunkt die Gegenleistung erbringen. Wenn überhaupt. In der Zwischenzeit fließen dem Unternehmen die Versicherungsbeiträge zu und anstatt diese als Bankguthaben versauern zu lassen, investiert Markel diese Gelder seit Jahrzehnten in Aktien ausgewählter Unternehmen. Darüber hinaus investiert Markel in nicht börsennotierte Unternehmensbeteiligungen, die sogenannten "Markel Ventures". Und auch das tut man dem großen Vorbild aus Omaha gleich.

In den letzten fünf Jahren konnte Markel seinen intrinsischen Wert mehr als verdoppeln und damit ein jährliches Wachstum von rund 17 % erzielen. Doch im letzten Jahr hat sich Markel operativ schwer getan, weil Großschadenereignisse belastend wirkten. Insbesondere Hurrikan Helene und Hurrikan Milton haben ordentlich Geld gekostet, gefährden jedoch die finanzielle Stabilität des Unternehmens nicht. Zudem steigen nach solchen Ereignissen im Folgejahr die Prämien und mehr Leute schließen Versicherungen ab.

Doch das reicht CEO Tom Gayner nicht und so betonte er im letzten Quartalsbericht, dass Markel sich auf den Ausbau seiner Profitabilität konzentriere und in den letzten Jahren gezielte Maßnahmen ergriffen habe, um Risiken zu mindern und die Effizienz zu steigern. Insbesondere im Bereich der Versicherungen habe Markel Schritte unternommen, um unprofitable Bereiche zu verkleinern und auf langfristig stabile Märkte zu setzen. Diese Strategie führte zwar vorübergehend zu einem langsameren Prämienwachstum, doch das Unternehmen ist nun besser positioniert, um zukünftigen Risiken standzuhalten.

Angesichts der Zollpolitik von Donald Trump und der zunehmenden Rezessionsgefahren in den USA richtet sich der Blick aber noch stärker auf die Markel Ventures. Wie CEO Gayner erläuterte, haben einige zyklische Branchen wie Bau- und Transportwesen in den letzten Quartalen schwächere Zahlen gezeigt, aber die anderen Unternehmen von Markel Ventures, insbesondere im Bereich der Konsumgüter und Baumaterialien, hätten eine starke Leistung erbracht und die schwächeren Ergebnisse in anderen Segmenten ausgeglichen. In den letzten Quartalen hat Markel Ventures zunehmend zu Markels Gesamtwachstum beigetragen und stärkt das Unternehmen durch stabilere Einnahmen, selbst wenn der Versicherungssektor von unerwarteten Ereignissen getroffen wird. Inwieweit sich dieser Trend angesichts der trumpgemachten Herausforderungen fortsetzen wird, bleibt abzuwarten. Doch damit ist Markel nicht allein; auch Berkshire Hathaway muss sich hiermit herumplagen – doch während Buffetts A-Aktie seit dem Jahresstart bereits 18 % Zuwachs verbuchen konnte, sind es bei Markel mit 9 % lediglich halb so viel. Ob dies am gewaltigen Cashberg von Buffett liegt oder an der größeren Skepsis der Anleger gegenüber Markel oder ob sich hier eine zusätzliche Chance auftut, ist schwer abzuschätzen. Chris Davis hat jedenfalls sein Urteil gefällt und zusätzlich zu seiner großen Berkshire-Position nun auch die "Baby-Berkshire" auf eine ordentliche Positionsgröße aufgestockt. Schlecht gefahren ist er damit bisher jedenfalls nicht…

Quelle: Qualitäts-Check TraderFox

Quelle: Qualitäts-Check TraderFox

Eigene Positionen: Amazon, Berkshire Hathaway

Bildherkunft: 1129103145 - AdobeStock