Portfoliocheck: Das sind die neuesten Transaktionen von Starinvestor Warren Buffett im Jahr 2018!

Er ist der größte lebende Investor auf der Welt. Warren Buffett beweist seit mehr als fünf Jahrzehnten sein außerordentliches Geschick und Talent beim Aufspüren von lohnenswerten Investments. Dabei agiert der Chef von Berkshire Hathaway mit viel Weitsicht. Fängt Buffett erst einmal an Anteile eines Unternehmens aufzukaufen, werden diese für viele Jahrzehnte gehalten. Am liebsten würde er sie nie wiederverkaufen. Alleine in den letzten 12 Monaten wuchs sein Portfolio um 30 Mrd. USD auf nun nahezu 190 Mrd. USD. Buffett hat auf seine alten Tage nichts an seinem Können eingebüßt. Darum betrachten wir nun voller Eifer die jüngsten Transaktionen und Aktienpositionen von Warren Buffett und dessen Holdinggesellschaft Berkshire Hathaway. Denn eines ist klar, ein jeder Anleger kann viel vom Altmeister lernen:

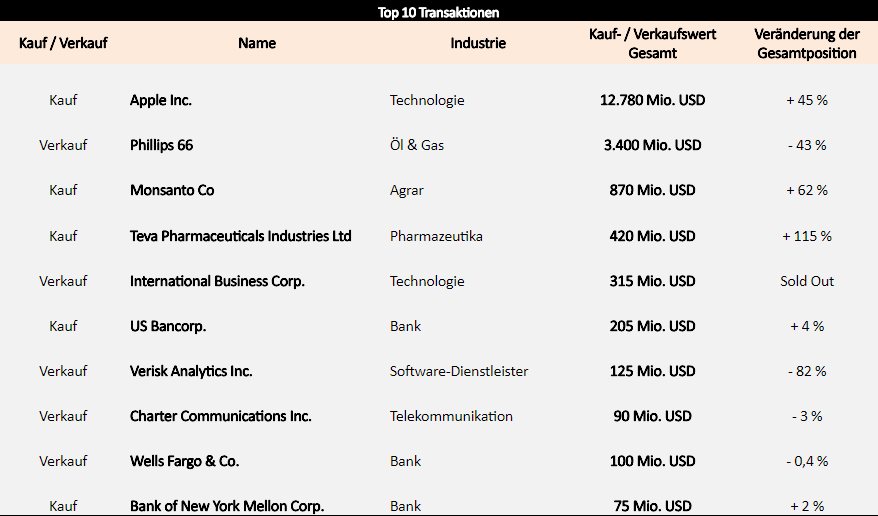

12,7 Mrd. USD Aufstockung bei Apple – Buffett hält nun 5% aller Anteile des Technologiekonzerns!

In den ersten drei Monaten des laufenden Jahres verzeichne ich sechs Positionsaufstockungen auf der Kaufseite sowie zwei Ausstiege und sechs Reduzierungen auf der Gegenseite. Die Transaktionsmenge ist bei bei Warren Buffett wie so oft äußerst überschaubar, zieht man hier Vergleiche zu anderen Wall-Street Investoren. Doch dafür hat jede einzelne seiner Aktionen umso mehr Gewicht.

Größter Einzelkauf war erneut der Zukauf von Apple-Aktien im Wert von unglaublichen 12,7 Mrd. USD. Damit hält Buffett mittlerweile 240 Mio. Anteile mit einem Gesamtwert von 45 Mrd. USD oder knapp 5% aller ausstehenden Aktien des Technologiekonzerns. Es ist der mittlerweile siebte Zukauf von Buffett hintereinander.

Darüber hinaus stockte der Guru seine Anteile bei Monsanto (+ 870 Mio. USD / + 62%), Teva Pharmaceuticals (+ 420 Mio. USD/ + 115%) sowie der US Bancorp weiter auf. Dabei überrascht vor allem der Zukauf beim weltweit größten Generika-Hersteller, da normalerweise die Positionen nur sehr langsam aufgebaut werden, Aufstockungen von mehr als 100% sind rar. Wir werden das israelische Unternehmen im späteren Verlauf noch genauer betrachten.

Auf der Verkaufsseite finden wir Gewinnmitnahmen beim Energiekonzern Phillips (Buchgewinne von 76% in den letzten 7 Jahren) und Verisk Analytics, nachdem beide Aktien in letzter Zeit starke Kursgewinne verbuchten. Beim Technologiekonzen IBM suchte Buffett nun den Komplettausstieg, der sich aber aufgrund der zahlreichen Teilverkäufe in den Vorquartalen schon stark angebahnt hatte:

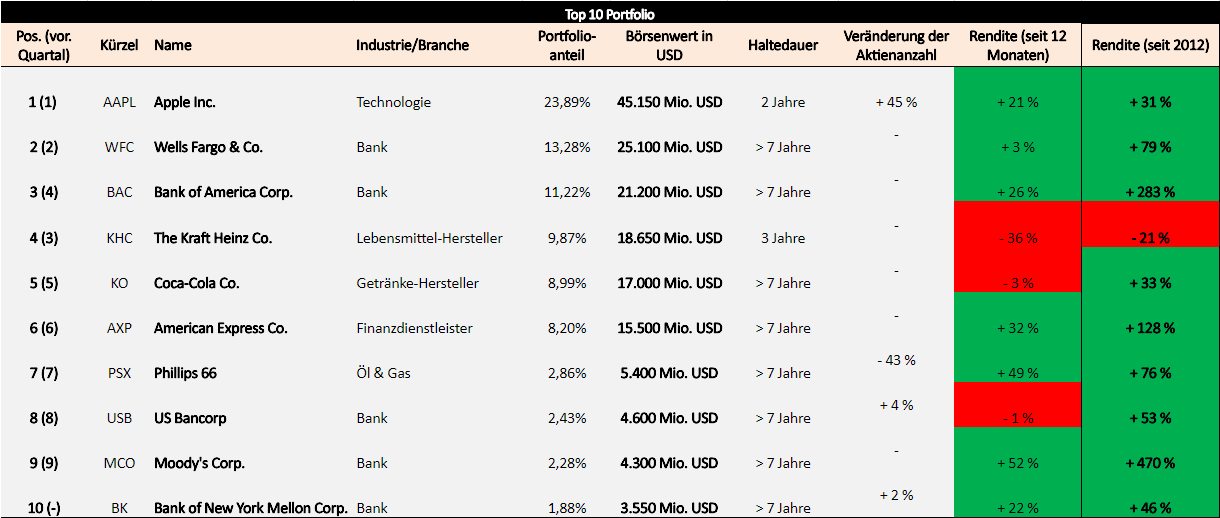

Portfolio steigt auf 190 Mrd. USD – Top 10 machen 85% des Gesamtdepots aus!

Das Portfolio besteht nun aus 46 verschiedenen Positionen mit einem Gesamtwert in Höhe von 189 Mrd. USD. Dabei machen die Top 10 aber nun schon 85% des Gesamtdepots aus. Buffett ist unglaublich überzeugt vom iPhone-Hersteller Apple. Anders lässt sich solch eine starke Übergewichtung von nahezu 25% nicht rechtfertigen. Bis dato ist der Guru damit aber auch sehr gut gefahren. Seine Buchgewinne belaufen sich alleine bei seinen Apple-Aktien auf 11 Mrd. USD und das bei gerade einmal einer zweijährigen Haltedauer!

Mit der Bank of New York Mellon finden wir einen Neuling unter den Top 10 Werten:

Position 15: Pharmariese Teva macht bei Restrukturierung schnelle Fortschritte - 7er KGV könnte sich ausdehnen!

Mit Teva Pharmazeutika (TEVA) betrachten wir ein im Jahre 1901 gegründetes Pharmaunternehmen mit Sitz in Petach Tikwa, Isreal. Die Produktpalette umfasst dabei Originalmedikamente, jedoch liegt der klare Schwerpunkt auf die Entwicklung und Herstellung von Generika sowie von rezeptfreien Medikamenten. Bei Generika ist das israelische Unternehmen zudem Weltmarktführer. Dabei hat sich der Pharmazeutika vor allem auf die Fachbereiche Onkologie, Neurologie, Pneumologie und Frauenheilkunde spezialisiert.

Anfangs als ein einfacher Drogerieladen in Jerusalem, umfasst der Pharmariese Niederlassungen in über 70 Ländern mit ca. 57.000 Mitarbeitern. Auf diese Weise konnte der Konzern im Geschäftsjahr 2017 mit Umsätzen in Höhe von 22,4 Mrd. USD eine neue Bestmarke vermerken.

Bei der Betrachtung des Aktienkurses fällt eine Sache sofort auf. Stand Teva vor 2 Jahren noch bei 80 USD, notierte sie Anfang des Jahres 2018 bei nahezu 10 USD. Das hat meines Erachtens einen einfachen Grund: Das Unternehmen wurde in den vergangenen Jahren schlecht geführt! Beim Ziel des absoluten Marktführers bei Generika stemmten die Israelis Einige schwere Akquisitionen. Den Höhenpunkt machte dabei die Übernahme des Generika-Geschäfts des Konkurrenten Allergan für 40 Mrd. USD. Teva hat sich zu viel zugemutet. Zudem hatte das Management die Kostenseite nicht im Griff. Während beispielsweise im Jahr 2017 die Umsätze um lediglich 2% stiegen, verzeichnete man bei COGS einen Zuwachs von 20%!

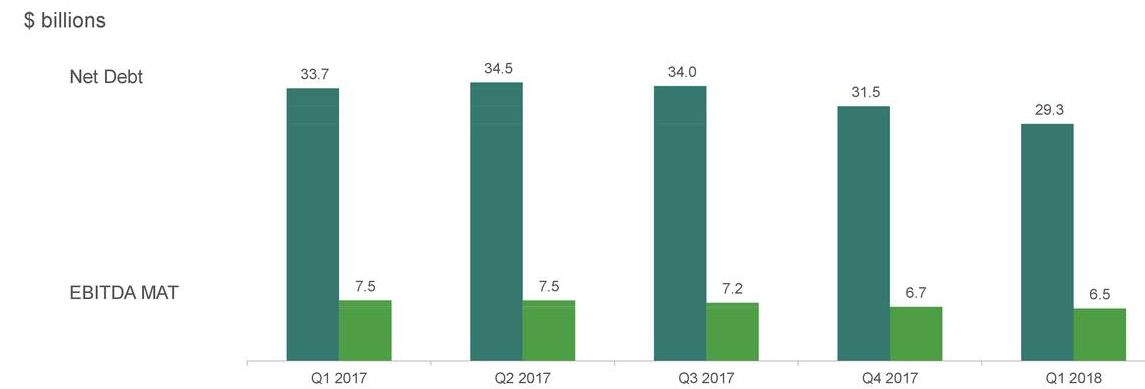

Das Unternehmen sitzt außerdem mittlerweile auf einem Schuldenberg von 32 Mrd. USD! Den Todesstoß versetzte Teva indes der zuletzt stark zunehmende Preisdruck bei Generika. Alleine im Q4 2017 musste man Wertbereinigungen in Höhe von 14 Mrd. USD in seinen Bilanzen vornehmen. Für das Gesamtjahr 2017 beliefen sich die Abschreibungen auf sogar unglaubliche 22 Mrd. USD. Die hohe Schuldenlast drückt das Zahlenwerk des Generika-Produzenten zusätzlich.

Seit November vergangenen Jahres hat der neue CEO Kare Schultz die Verantwortung inne. Das von ihm aufgelegte Restrukturierungsprogramm hat es in sich. So entlässt man 14.000 Mitarbeiter bis zum Ende des Jahres 2018, dazu werden 12 Fabriken des Unternehmens aufgegeben. Neben einer umfassenden Sortimentsverkleinerung stampfte der neue Chef gleich über 100 R&D Projekte ein. Ziel ist eine Kostenreduktion von mind. 3 Mrd. USD im Jahr. Bereits 2018 möchte Schultz dieses Ziel zu 50% umgesetzt haben. Er greift hart durch.

Zudem will man den Schuldenberg von 30 Mrd. USD schnell abbauen, bis zum Jahren 2020 soll dieser maximal das 4fache des EBITA betragen. Das wäre ein meines Erachtens ertragbares Ausmaß.

Sein Plan scheint zu greifen. Bereits im Schlussquartal 2017 konnte man mit besser als erwarteten Zahlen seinen Aktionären ein Geschenk bereiten. Im kürzlich veröffentlichten Q1 Quartalsbericht vervollständigt sich die Kehrtwende von Teva. Die Restrukturierung ist im vollen Gange. Alleine in den ersten drei Monaten baute man 2,2 Mrd. USD an Schulden ab. Der Free Cashflow war mit 1,9 Mrd. USD im Vergleich zum Vorjahr mit 0,3 Mrd. USD sehr stark. CEO Schulz wird auch zukünfitg die freien Gelder für den Abbau der Verbindlichkeiten verwenden.

Zusätzlich hob das Management die Guidance für das Geschäftsjahr 2018 deutlich an, und das bereits im Q1. Der Umsatz soll nun zwischen 18,5-19 Mrd. USD liegen nach zuvor 18,3-18,8 Mrd. USD. Beim Gewinn peilt man nun ein EPS in Höhe von 2,4.2,65 USD anstatt 2,25-2,5 USD je Aktie an.

Es gibt weitere Hoffnungsschimmer bei Teva. Die Pipeline ist prall gefüllt. Alleine im ersten Quartal brach man 10 neue Medikamente auf den Markt, 325 weitere warten auf ihre Zulassung.

Sollten die Sparmaßnahmen weiterhin greifen sowie Teva keine weiteren Marktanteile verlieren, erwartet der Analystenkonsens für 2019 ein EPS in Höhe von 2,81 USD je Aktie. Das KGV würde in Folge dessen auf 7,8 fallen.

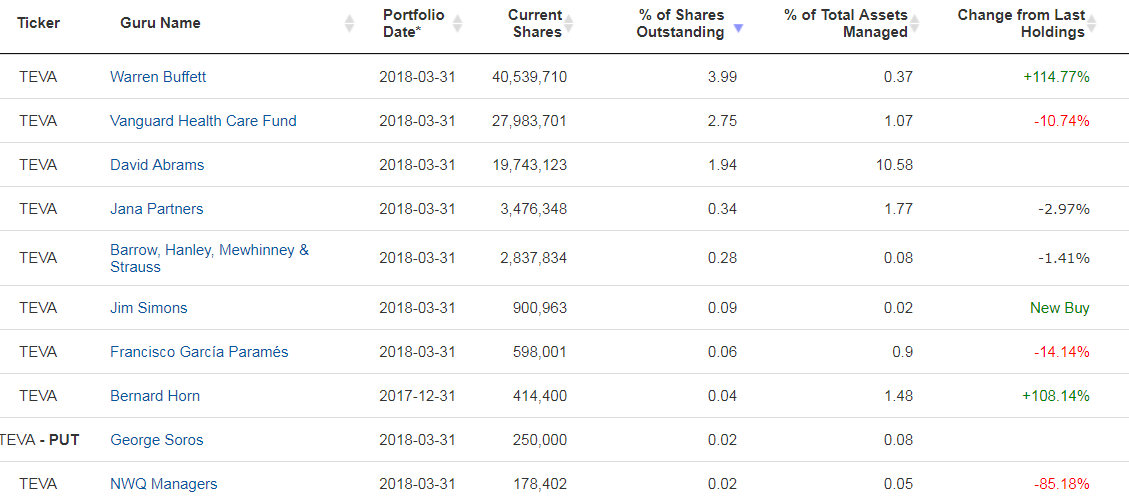

Betrachten wir die Guru-Seite. Hier finden wir neben Buffett/Berkshire auch bekannte Namen wie den Vanguard Health Care Funds, David Abrams oder auch die Investmentgesellschaft Jana Partners. Wenn es um den Healthcare-Sektor geht, schätze ich keine Meinung so sehr wie den Vanguard Funds. Die Investoren kennen die Branche wie kein Zweiter. Sie schaffen es seit Jahrzehnten die Märkte zu schlagen:

Mit den Medikamenten Austedo (Mittel gegen Huntington), Fremanezumab (Migräne-Mittel) sowie Fasinumab (Schmerzmittel) gibt es fürs laufende Geschäftsjahr zudem 3 aussichtsreiche Stars, die an den Start gehen! Hier sollte es keine bösen Überraschungen mehr geben.

Sollte der Pharmariese die angesprochenen Probleme in den Griff bekommen ist die Aktie klar unterbewertet. Der Schuldenabbau geht schneller voran als gedacht, die Umsatzeinbußen sind geringer als gedacht und der Kostenstopp funktioniert gut.

Es hängt meines Erachtens sehr viel am Erfolg von CEO Kare Schultz. Bekommt der Manager seinen Konzern weiter in den Griff, dann dürften Kurse um die 20 USD schnell der Vergangenheit angehören. Nach dem Break des langfristigen Abwärtstrends würde sich zudem nun eine Einstiegsmöglichkeit ergeben.

12,7 Mrd. USD Aufstockung bei Apple – Buffett hält nun 5% aller Anteile des Technologiekonzerns!

In den ersten drei Monaten des laufenden Jahres verzeichne ich sechs Positionsaufstockungen auf der Kaufseite sowie zwei Ausstiege und sechs Reduzierungen auf der Gegenseite. Die Transaktionsmenge ist bei bei Warren Buffett wie so oft äußerst überschaubar, zieht man hier Vergleiche zu anderen Wall-Street Investoren. Doch dafür hat jede einzelne seiner Aktionen umso mehr Gewicht.

Größter Einzelkauf war erneut der Zukauf von Apple-Aktien im Wert von unglaublichen 12,7 Mrd. USD. Damit hält Buffett mittlerweile 240 Mio. Anteile mit einem Gesamtwert von 45 Mrd. USD oder knapp 5% aller ausstehenden Aktien des Technologiekonzerns. Es ist der mittlerweile siebte Zukauf von Buffett hintereinander.

Darüber hinaus stockte der Guru seine Anteile bei Monsanto (+ 870 Mio. USD / + 62%), Teva Pharmaceuticals (+ 420 Mio. USD/ + 115%) sowie der US Bancorp weiter auf. Dabei überrascht vor allem der Zukauf beim weltweit größten Generika-Hersteller, da normalerweise die Positionen nur sehr langsam aufgebaut werden, Aufstockungen von mehr als 100% sind rar. Wir werden das israelische Unternehmen im späteren Verlauf noch genauer betrachten.

Auf der Verkaufsseite finden wir Gewinnmitnahmen beim Energiekonzern Phillips (Buchgewinne von 76% in den letzten 7 Jahren) und Verisk Analytics, nachdem beide Aktien in letzter Zeit starke Kursgewinne verbuchten. Beim Technologiekonzen IBM suchte Buffett nun den Komplettausstieg, der sich aber aufgrund der zahlreichen Teilverkäufe in den Vorquartalen schon stark angebahnt hatte:

Portfolio steigt auf 190 Mrd. USD – Top 10 machen 85% des Gesamtdepots aus!

Das Portfolio besteht nun aus 46 verschiedenen Positionen mit einem Gesamtwert in Höhe von 189 Mrd. USD. Dabei machen die Top 10 aber nun schon 85% des Gesamtdepots aus. Buffett ist unglaublich überzeugt vom iPhone-Hersteller Apple. Anders lässt sich solch eine starke Übergewichtung von nahezu 25% nicht rechtfertigen. Bis dato ist der Guru damit aber auch sehr gut gefahren. Seine Buchgewinne belaufen sich alleine bei seinen Apple-Aktien auf 11 Mrd. USD und das bei gerade einmal einer zweijährigen Haltedauer!

Mit der Bank of New York Mellon finden wir einen Neuling unter den Top 10 Werten:

Position 15: Pharmariese Teva macht bei Restrukturierung schnelle Fortschritte - 7er KGV könnte sich ausdehnen!

Mit Teva Pharmazeutika (TEVA) betrachten wir ein im Jahre 1901 gegründetes Pharmaunternehmen mit Sitz in Petach Tikwa, Isreal. Die Produktpalette umfasst dabei Originalmedikamente, jedoch liegt der klare Schwerpunkt auf die Entwicklung und Herstellung von Generika sowie von rezeptfreien Medikamenten. Bei Generika ist das israelische Unternehmen zudem Weltmarktführer. Dabei hat sich der Pharmazeutika vor allem auf die Fachbereiche Onkologie, Neurologie, Pneumologie und Frauenheilkunde spezialisiert.

Anfangs als ein einfacher Drogerieladen in Jerusalem, umfasst der Pharmariese Niederlassungen in über 70 Ländern mit ca. 57.000 Mitarbeitern. Auf diese Weise konnte der Konzern im Geschäftsjahr 2017 mit Umsätzen in Höhe von 22,4 Mrd. USD eine neue Bestmarke vermerken.

Bei der Betrachtung des Aktienkurses fällt eine Sache sofort auf. Stand Teva vor 2 Jahren noch bei 80 USD, notierte sie Anfang des Jahres 2018 bei nahezu 10 USD. Das hat meines Erachtens einen einfachen Grund: Das Unternehmen wurde in den vergangenen Jahren schlecht geführt! Beim Ziel des absoluten Marktführers bei Generika stemmten die Israelis Einige schwere Akquisitionen. Den Höhenpunkt machte dabei die Übernahme des Generika-Geschäfts des Konkurrenten Allergan für 40 Mrd. USD. Teva hat sich zu viel zugemutet. Zudem hatte das Management die Kostenseite nicht im Griff. Während beispielsweise im Jahr 2017 die Umsätze um lediglich 2% stiegen, verzeichnete man bei COGS einen Zuwachs von 20%!

Das Unternehmen sitzt außerdem mittlerweile auf einem Schuldenberg von 32 Mrd. USD! Den Todesstoß versetzte Teva indes der zuletzt stark zunehmende Preisdruck bei Generika. Alleine im Q4 2017 musste man Wertbereinigungen in Höhe von 14 Mrd. USD in seinen Bilanzen vornehmen. Für das Gesamtjahr 2017 beliefen sich die Abschreibungen auf sogar unglaubliche 22 Mrd. USD. Die hohe Schuldenlast drückt das Zahlenwerk des Generika-Produzenten zusätzlich.

Seit November vergangenen Jahres hat der neue CEO Kare Schultz die Verantwortung inne. Das von ihm aufgelegte Restrukturierungsprogramm hat es in sich. So entlässt man 14.000 Mitarbeiter bis zum Ende des Jahres 2018, dazu werden 12 Fabriken des Unternehmens aufgegeben. Neben einer umfassenden Sortimentsverkleinerung stampfte der neue Chef gleich über 100 R&D Projekte ein. Ziel ist eine Kostenreduktion von mind. 3 Mrd. USD im Jahr. Bereits 2018 möchte Schultz dieses Ziel zu 50% umgesetzt haben. Er greift hart durch.

Zudem will man den Schuldenberg von 30 Mrd. USD schnell abbauen, bis zum Jahren 2020 soll dieser maximal das 4fache des EBITA betragen. Das wäre ein meines Erachtens ertragbares Ausmaß.

Sein Plan scheint zu greifen. Bereits im Schlussquartal 2017 konnte man mit besser als erwarteten Zahlen seinen Aktionären ein Geschenk bereiten. Im kürzlich veröffentlichten Q1 Quartalsbericht vervollständigt sich die Kehrtwende von Teva. Die Restrukturierung ist im vollen Gange. Alleine in den ersten drei Monaten baute man 2,2 Mrd. USD an Schulden ab. Der Free Cashflow war mit 1,9 Mrd. USD im Vergleich zum Vorjahr mit 0,3 Mrd. USD sehr stark. CEO Schulz wird auch zukünfitg die freien Gelder für den Abbau der Verbindlichkeiten verwenden.

Zusätzlich hob das Management die Guidance für das Geschäftsjahr 2018 deutlich an, und das bereits im Q1. Der Umsatz soll nun zwischen 18,5-19 Mrd. USD liegen nach zuvor 18,3-18,8 Mrd. USD. Beim Gewinn peilt man nun ein EPS in Höhe von 2,4.2,65 USD anstatt 2,25-2,5 USD je Aktie an.

Es gibt weitere Hoffnungsschimmer bei Teva. Die Pipeline ist prall gefüllt. Alleine im ersten Quartal brach man 10 neue Medikamente auf den Markt, 325 weitere warten auf ihre Zulassung.

Sollten die Sparmaßnahmen weiterhin greifen sowie Teva keine weiteren Marktanteile verlieren, erwartet der Analystenkonsens für 2019 ein EPS in Höhe von 2,81 USD je Aktie. Das KGV würde in Folge dessen auf 7,8 fallen.

Betrachten wir die Guru-Seite. Hier finden wir neben Buffett/Berkshire auch bekannte Namen wie den Vanguard Health Care Funds, David Abrams oder auch die Investmentgesellschaft Jana Partners. Wenn es um den Healthcare-Sektor geht, schätze ich keine Meinung so sehr wie den Vanguard Funds. Die Investoren kennen die Branche wie kein Zweiter. Sie schaffen es seit Jahrzehnten die Märkte zu schlagen:

Mit den Medikamenten Austedo (Mittel gegen Huntington), Fremanezumab (Migräne-Mittel) sowie Fasinumab (Schmerzmittel) gibt es fürs laufende Geschäftsjahr zudem 3 aussichtsreiche Stars, die an den Start gehen! Hier sollte es keine bösen Überraschungen mehr geben.

Sollte der Pharmariese die angesprochenen Probleme in den Griff bekommen ist die Aktie klar unterbewertet. Der Schuldenabbau geht schneller voran als gedacht, die Umsatzeinbußen sind geringer als gedacht und der Kostenstopp funktioniert gut.

Es hängt meines Erachtens sehr viel am Erfolg von CEO Kare Schultz. Bekommt der Manager seinen Konzern weiter in den Griff, dann dürften Kurse um die 20 USD schnell der Vergangenheit angehören. Nach dem Break des langfristigen Abwärtstrends würde sich zudem nun eine Einstiegsmöglichkeit ergeben.