Portfoliocheck: Frank Sands geht bei Technologiewerten all in und verdoppelt seinen Einsatz bei Sea Limited

Dominierende Wachstumsunternehmen mit langfristig profitablen Aussichten sind Frank Sands bevorzugtes Investitionsfeld. Der äußerst erfolgreiche Investor leitet die gleichnamige Anlagegesellschaft Sands Capital Management seit mehr als 25 Jahren und inzwischen gemeinsam mit seinem Sohn Frank Sands Jr.

Der klassische Konflikt zwischen Value und Groth, also bei der Auswahl zwischen unterbewerteten Buchwert-Schnäppchen oder Wachstumsaktien, beschäftigt Frank Sands nicht; wie Warren Buffett sieht er hier keinen Zwiespalt mehr. "Das Orakel von Omaha" ist inzwischen der Auffassung, Wachstum sei ein Bestandteil des Value-Ansatzes und daher liege hier kein grundsätzlicher Konflikt vor. Vielmehr müsse man jeweils den Einzelfall betrachten: ein Wachstumsunternehmen, das keinen nachhaltigen Wert schafft, ist kein gutes Investment. Ein Value-Unternehmen ohne Wachstum reduziert das Anlagespektrum auf die berühmten Zigarrenstummel nach Benjamin Graham. Buffett hingegen bevorzugt Unternehmen mit solidem Wachstum zu einem attraktiven Preis.

Und auch in einem weiteren Punkt folgt Sands Warren Buffett, denn auch er konzentriert seine Investments auf die besten Werte und verzichtet auf eine zu breite Streuung. Und hier schließt sich der Kreis zu einer weiteren Börsenlegende: Philip A. Fisher.

"Anleger sollten peinlich genau darauf achten, nicht die meisten, sondern die besten Aktien zu halten. Bei Aktien kann Masse niemals mehr als schwacher Ersatz für Klasse sein."

(Philip A. Fisher)

Dieses Verständnis ist auch die Grundlage der Investmentphilosophie von Frank Sands. Er ist auf der Suche nach dominierenden Wachstumsunternehmen und geht nach einem strikten Katalog mir sechs Kriterien vor:

1. nachhaltiges überdurchschnittliches Gewinnwachstum

2. Marktführerschaft in ihrer jeweiligen Branche

3. Burggraben: starke Wettbewerbsvorteile, einzigartiges Geschäftsmodell

4. eine klare Philosophie sowie einen wertschöpfenden Fokus

5. Finanzstärke

6. angemessene Bewertung im Hinblick auf Markt- und Geschäftsaussichten

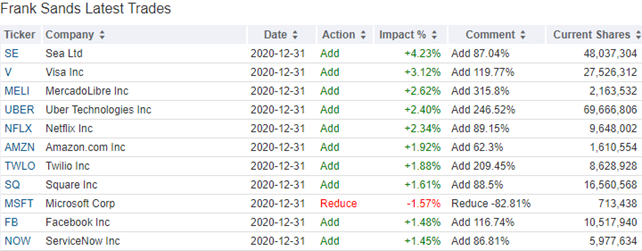

Wichtigste Käufe und Verkäufe im 4. Quartal 2020

Am Ende des 2020er Schlussquartals hielt Frank Sands 84 Werte im Portfolio, darunter 9 Neuaufnahmen; seine Turnover-Rate lag allerdings bei atemberaubenden 48 Prozent. Doch dafür gibt es einen Grund, denn Frank Sands hat viel "Dry Powder" eingesetzt, denn zum Ende des Vorquartals lag seinen Portfoliowert mit 41 Milliarden noch deutlich unter den jetzigen 105 Milliarden Dollar. Die Steigerung ist auch, aber nicht nur, auf Kurszuwächse zurückzuführen.

Die größte Auswirkung hatte das Aufstocken seiner ohnehin schon größten Position an Sea Limited um 87 Prozent und auch bei VIA griff er mit Zukäufen von 120 Prozent kräftig zu. MercadoLibre baute er um 315 Prozent aus, Uber um fast 250 Prozent, Netflix um rund 90 Prozent Amazon um mehr als 60 Prozent Twilio um 200 Prozent, Facebook um gut 115 Prozent und bei ServiceNow erweiterte er seinen Bestand um mehr als 85 Prozent.

Microsoft ist der einzige Technologiewert in der Spitzengruppe, den er reduziert hat. Und mit einem Minus von 83 Prozent steht der Windows-Konzern wohl vor dem kompletten Exitus.

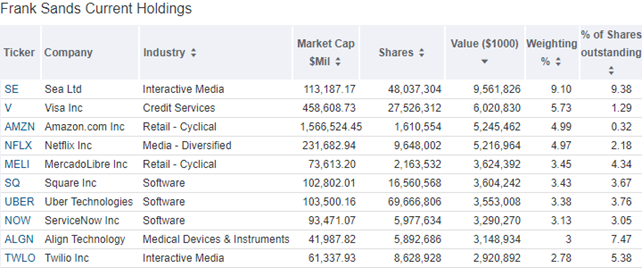

Top-Werte im Portfolio zum Ende des 4. Quartals 2020

Communication Services setzten ihren Siegeszug in Sands Depot fort und sind mit einem Anteil von 31,5 Prozent weiter der Spitzensektor, während Technology mit 28,4 Prozent den zweiten Platz behauptete. Es folgen zyklische Konsumwerte mit 15,5 und Healthcare mit 14,1 Prozent, die die Plätze getauscht haben vor Financial Services mit 6,5 Prozent.

Tipp: Im Kundenbereich des aktien Magazins kommentieren wir die Portfolios und Transaktionen der erfolgreichsten Portfolio-Manager der Wall Street. Nicht zögern, jetzt bestellen!

aktien Magazin bestellen und Zugriff auf die Guru-Portfolio erhalten

Auf dem Spitzenplatz von Sands stark fokussierten Portfolio liegt weiterhin Sea Limited, wo Frank Sands zweitgrößter Aktionär ist. Inzwischen hält er knapp 9,4 Prozent aller Unternehmensanteile.

Der ehemaligen Spitzenreiter Amazon musste sich mit 5 Prozent Gewichtung nun auch VISA geschlagen geben, die mit nun 5,7 Prozent Depotanteil auf den zweiten Platz vorgerückt sind. Es folgt Netflix vor MercadoLibre, die neu in der TOP 10 sind und es gleich auf Platz 5 bringen. Es folgen Square, Uber, ServiceNow, Align Technology und Twilio.

Im vierten Quartal 2020 zogen die Technologiewerte kräftig an und Frank Sands hat mit seinem massiven Aufstocken genau richtig gelegen. In diesem Jahr sehen wir nun schon die dritte Konsolidierungswelle im Technologiesektor und die meisten Unternehmen haben ihre anfänglichen Kursgewinne wieder abgegeben. Sea Limited notiert aktuell noch rund zehn Prozent über seinem 2021er Startkurs.

Im Fokus: Sea Limited

Das in Indonesien beheimatete Unternehmen Sea Limited ist in Malaysia, Singapur, Thailand, Taiwan, Vietnam, den Philippinen und Indonesien tätig und eines der aufstrebenden Online-Unternehmen Asiens. Dabei steht SEA für SouthEastAsia.

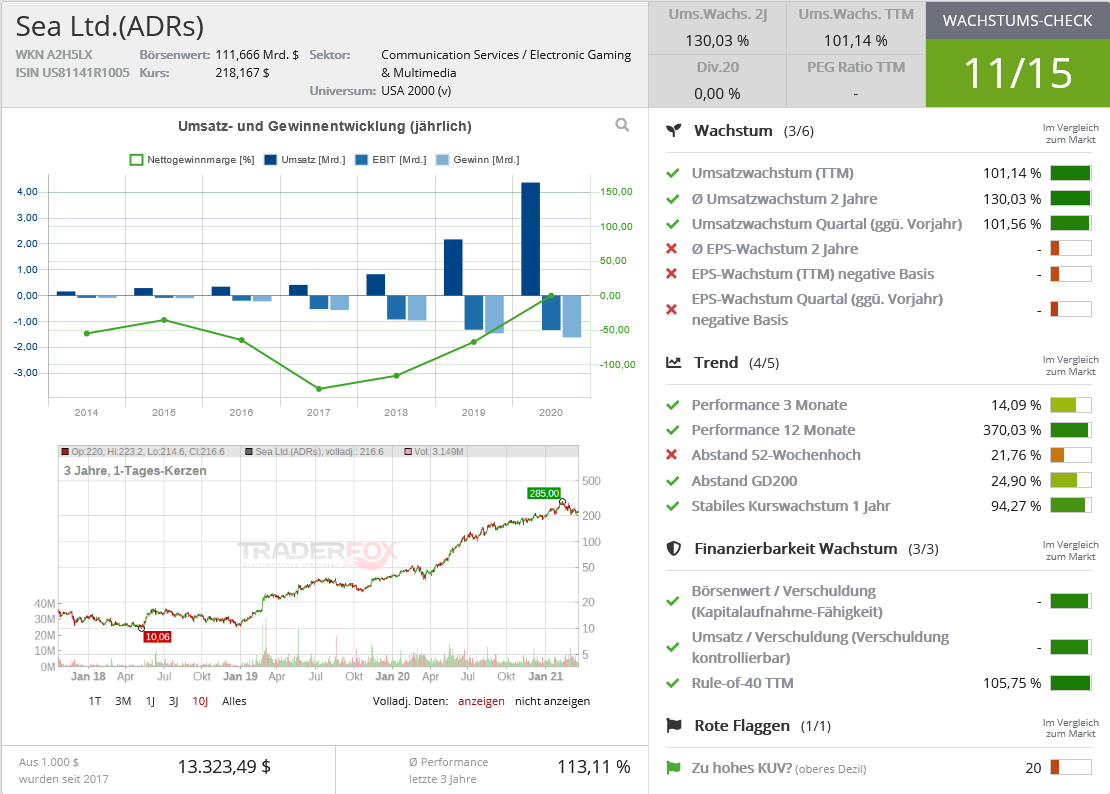

Quelle: Wachstums-Check TraderFox

Das Unternehmen ist in drei Segmenten aktiv. E-Commerce wird durch die Tochter Shopee bedient, Garena bietet Digital Entertainment, wie Online-Gaming und E-Sports, und SeaMoney unterhält die Digital Financial Services. Und es sind drei starke Wachstumsstorys, die Anlegern hier geboten werden.

Shopee

Seas E-Commerce-Umsätze generiert hauptsächlich Shopee, das sich nach seiner Markteinführung in 2015 schnell zur führenden Online-Handelsplattform in Südostasien und Taiwan entwickelt hat. Shopee ist eine Handels-Plattform mit einem ähnlichen Geschäftsmodell wie Amazon oder Alibaba. Es werden keine Gebühren für das Einstellen von Produkten verlangt, sondern das Geld wird mit interner Werbung verdient und dem Zahlungssystem. Ähnlich wie bei Amazon können Anbieter dafür bezahlen, dass ihre Produkte weiter oben in den Suchergebnissen stehen und als am stärksten frequentierte Anlaufstelle für Onlineshopping sind diese führenden Suchergebnisplätze bei den Händlern heiß begehrt. Und werden entsprechend teuer vermarktet.

Shopee ist in Indonesien die führende App in Bezug auf monatlich aktive Nutzer, Downloads und der Zeit, die Android-Nutzer in der Kategorie Shopping verbracht haben. Daraus resultierte 2019 ein Gesamtwarenumsatz (GMV) von mehr als acht Milliarden Dollar, was einer Steigerung von 110 Prozent gegenüber dem Vorjahr entspricht. Und das Coronajahr 2020 hat nochmal einen oben drauf gesetzt, als im letzten Quartal mit 2,2 Milliarden Dollar 160 Prozent mehr umgesetzt wurden als im entsprechenden Vorjahresquartal.

Shopee bleibt innovativ und führt regelmäßig ergänzende Services ein, um seine Geschäfte auszuweiten. Gerade erst wurde Shopee Premium vorgestellt als Premium-Dienst für High-End-Marken. Shopee Premium wird zunächst fünf wichtige asiatische Märkte bedienen, nämlich Singapur, Vietnam, Thailand, Malaysia und Indonesien. Unter anderem werden Top-Marken wie Calvin Klein, Ralph Lauren und L’Occitane vertreten sein. Mit diesem Premium-Angebot möchte Shopee die Marken dabei unterstützen, das Online-Einkaufserlebnis ihrer Kunden zu verbessern, indem sie die Kundeninformationen und Markentools von Shopee nutzen.

Während alle Markenhersteller versuchen, ihren Onlineabsatz zu erhöhen und auch die Zahl der Online-Shops und -Portale in die Höhe schießt, kann Shopee mit einem entscheidenden Vorteil punkten: die Käufer sind bereits da und das macht Shopee Premium für die Markenanbieter attraktiv, da sie keinen eigenen Marketingaufwand betreiben müssen, um diese auf ihre eigenen Websites und ihren eigenen Shop zu lotsen.

Allerdings muss auch Shopee agil bleiben und attraktiv für seine Käufer. Und so bietet Shopee Premium spezielle "Marken-Spotlights" an, um bestimmte Marken zusammen mit Artikeln und Videos zu präsentieren. Des Weiteren dürfen die Marken Video-Tutorials und -Bewertungen veröffentlichen.

Garena

Das Segment Digital Entertainment wiederum ähnelt den Aktivitäten von Tencent. Hier produziert und vertreibt Garena Onlinegames und bedient damit einen schnell wachsenden Markt. Inzwischen hat man seine globale Präsenz auf mehr als 130 Märkte ausgedehnt. Garena setzt zum einen auf eigene Produktionen wie das beliebte "Free Fire", das am häufigsten heruntergeladene Handyspiel der Welt im Jahr 2019. Und mit mehr als 100 Millionen aktiven Nutzern pro Tag war Free Fire das am dritthäufigsten heruntergeladene Spiel im zweiten Quartal 2020. Es erreicht inzwischen mehr als 500 Millionen registrierte Nutzer und wächst mit hohen zweistelligen Zuwachsraten.

Zum anderen setzt Garena auf die Vermarktung bekannter Spiele anderer Anbieter. Hierzu unterhält Garena Partnerschaften mit Activision Blizzard und Tencent, um deren Blockbuster-Spiele, wie Call of Duty: Mobile, in Südostasien zu vertreiben.

Neben dem Online-Gaming ist Garena im Bereich E-Sports aktiv, dessen weltweiter Marktumsatz laut Statista bis 2023 auf fast 1,6 Milliarden Dollar klettern könnte verglichen mit dem heutigen Umsatz von rund einer Milliarde. Garena konzentriert sich hierbei vor allem auf aufstrebende Märkte in Südostasien und Lateinamerika und war 2019 Gastgeber der Free Fire World Series, dem größten globalen E-Sportturnier, bei dem mehr als 130 Millionen Online-Aufrufe erzielt wurden.

SeaMoney

SeaMoney ist ein führender Anbieter digitaler Zahlungs- und Finanzdienstleistungen in Südostasien. Die Angebote umfassen insbesondere Zahlungsabwicklung, mobile Brieftaschendienste, Kredite und digitale Finanzdienstleistungen.

In dieser Sparte macht Sea Ltd. noch vergleichsweise kleine Umsätze. Sie hat aber großes Wachstumspotenzial und schreit geradezu danach, künftig mit Erfolg monetarisiert zu werden. Im Dezember hat Sea nun die Vollbanklizenz in Singapur erhalten und damit die erste dieser Art in dem asiatischen Stadtstaat. Das ist ein großer, vielleicht gewaltiger Schritt in Richtung Monetarisierung von SeaMoney. Sea kann nicht mehr nur die eigenen Services mit seiner Zahlungsoption bedienen, sondern nun auch losgelöst von Shopee und Garena Finanz- und Bankdienstleistungen offerieren. Und wenn man bedenkt, dass in Asien, wie auch in Afrika und Lateinamerika, nicht einmal die Hälfte der Menschen ein klassisches Bankkonto hat, lässt sich das enorme Potenzial erahnen; zunächst in Indonesien, aber weitere der von Sea bedienten Märkte folgen. So wie es u.a. MecadoLibre in Lateinamerika mit seinem Dienst MercadoPago vormacht - dort wird durch die Smartphone-Apps eine komplette Entwicklungsstufe übersprungen: von Cash direkt zum Smartphone, ohne Bankkonto oder Kreditkarte.

Corona: Wachstumsschub und Wachstumssorgen

Die Corona-Pandemie hat auch die Geschäfte von Shopee zusätzlich beflügelt. Corona zwingt die Menschen viel mehr Zeit zuhause zu verbringen und das schürt die Nachfrage nach Online-Angeboten.

Nun zeigt sich der Frühling, doch während in den USA und Asien Impferfolge zurückgehende Infektionszahlen mit sich bringen, herrscht in Europa und Deutschland Impfchaos, so dass über Ostern die dritten Lockdown-Maßnahmen anstehen.

Klar ist, dass sich die Wirtschaft mit sinkenden Infektionszahlen und vermindertem Ansteckungs- und Sterberisiko wieder deutlich erholen wird und dass wir wieder unser früheres gewohntes Leben aufnehmen können. Andererseits währten die Coronabedingungen mehr als ein Jahr und viele Menschen haben sich und ihr verhalten an die veränderten Bedingungen angepasst. Es wäre mehr als verwunderlich, wenn sich alles wieder in Bahnen zurückfinden würde. Vielmehr ist davon auszugehen, dass Onlineshopping weiter hoch im Trend bleibt, ebenso bargeldloses Bezahlen und auch Online-Gaming und E-Sports werden ich nicht als Eintagsfliegen entpuppen. Auch wenn die enormen Zuwachsraten der letzten 12 Monate sich nicht mehr wiederholen lassen.

Sea als Profiteur

Sea bedient diese Trends und hat in der Region Südostasien eine herausragende Stellung; diese konnte das Unternehmen in den letzten Monaten weiter ausbauen. Und es hat einen entscheidenden Standortfaktor: es ist keine chinesische Firma. Daher gerät das Unternehmen nicht ins Fadenkreuz im US-China-Handelskrieg und damit in Gefahr, mit Verkaufsbeschränkungen belegt zu werden oder dem Verbot seiner Aktivitäten in den USA. Als direkter Konkurrent von Tencent und Alibaba ein durchaus handfester Wettbewerbsvorteil. Die beiden sind nämlich ihrerseits ins Fadenkreuz der chinesischen Wettbewerbshüter geraten, denen die Duopolisten ein Dorn im Auge sind. China setzt auf mehr Wettbewerb und will kleineren Konkurrenten mehr Entfaltungsmöglichkeiten bieten.

Und wer geglaubt hat, mit dem Wechsel im Weißen Haus von Trump zu Biden habe sich alles verändert, der irrt. Biden hat sowohl Russland als auch China gleich mal verbal abgewatscht und keinen Zweifel daran gelassen, dass er stilistisch anders vorgehen will als Trump, aber inhaltlich an dessen Kritikpunkten festhält. Und so rückt Indien als großer Absatzmarkt und Partner in der Region in den Fokus. Die USA streben hier nicht nur militärisch eine engere Bindung an, sondern auch wirtschaftlich. Des Weiteren sind die sogenannten Tigerstaaten Südostasiens attraktiv. Gerade Indonesien könnte einer der großen Profiteure dieser Entwicklung sein und Sea Ltd. ist als der führende Online-Anbieter ganz vorne mit dabei.

Shopee verzeichnet noch Verluste, während Garena Gewinne einfährt. Unterm Strich ist Sea Ltd. daher noch nicht profitabel, aber der operative Cashflow ist bereits seit einiger Zeit positiv. Frank Sands ist inzwischen mit 9,1 Prozent Anteil Seas zweitgrößter Aktionär. 20 Prozent hält Tencent, die sich von Sea ein Gegengewicht gegen das von Alibaba kontrollierte Lazada versprechen. Sea’s Shopee hat Lazada übrigens schon vor einem halben Jahr bei den App-Downloadzahlen deutlich hinter sich gelassen.

Sea erfüllt die Anforderungen von Frank Sands und überzeugt mit überdurchschnittlichem Wachstum beim operativen Cashflow, seiner Marktführerschaft in seinen adressierten Branchen, einem breiten ökonomischen Burggraben dank starker Wettbewerbsvorteile und einer vertretbaren Bewertung im Hinblick auf seine Markt- und Geschäftsaussichten.

Die entscheidenden Kenngrößen für erfolgreiche Wachstumsunternehmen stimmen also und daher ist es nicht wirklich erstaunlich, dass sich Sea Ltd. inzwischen zur größten Position in Frank Sands Portfolio hocharbeiten konnte. Zumindest ins Sands Depot hat Sea bereits Amazon überholt – in der Realität herrschen jedoch noch andere Verhältnisse vor. Doch dank des deutlich stärkeren Wachstums und dem Fokus auf die Wachstumsregionen Südostasiens dürfte Sea hier weiter kräftig aufholen. Let‘s sea…

Bildherkunft: AdobeStock: 382944459