Portfoliocheck: Frank Sands identifiziert herausragendes Wachstumunternehmen mit Burggraben!

Mit unserem Guru und Value-Investor Frank Sands betrachten wir einen Investor, der es in den letzten 10 Jahren vollbracht hat, Unternehmen mit unglaublichen Wachstumschancen frühzeitig zu kaufen. Da er diese Fähigkeit bereits sehr oft gezeigt hat, schließe ich einen Zufall oder Glück aus. Der Guru führt seine Investmentgesellschaft Sands Capital Management als Familienbetrieb, sein Sohn Frank Sands Jr. Ist seine recht Hand. Seit mehr als 25 Jahren gelingt es ihnen, regelmäßig die Märkte out zu performen.

Die beiden bezeichnen es als ihre Mission "die führenden Wachstumsunternehmen zu identifizieren". Potenzielle Investments müssen folgende 6 Investmentkriterien erfüllen:

1: über ein nachhaltiges überdurchschnittliches Gewinnwachstum verfügen

2: in der jeweiligen Branche über eine Marktführerschaft verfügen

3: bedeutende Wettbewerbsvorteile sowie ein einzigartiges Geschäftsmodell haben

4: eine klare Philosophie und Mission haben sowie ein wertschöpfenden Fokus besitzen

5: Eine gewisse Finanzstärke besitzen

6: Eine angemessene Bewertung gegenüber Markt- und Geschäftsaussichten haben

Blicken wir nun die aktuellen Geschehnisse des ersten Quartals 2018:

Neueinstieg bei Align ein Geniestreich?

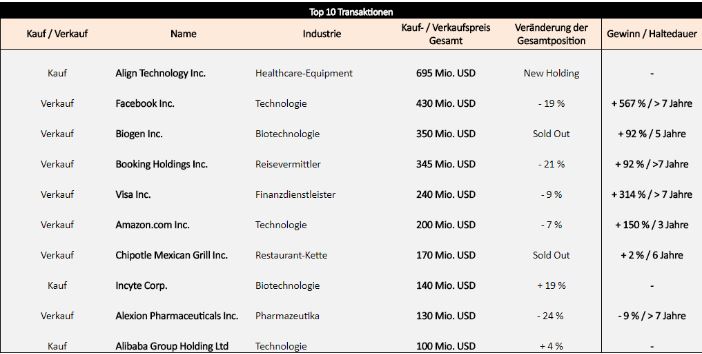

In den ersten drei Monaten des laufenden Jahres verzeichne ich insgesamt 2 Neueinstieg und 20 Positionsreduzierungen. Dem gegenüber stehen 3 Ausstiege und 33 Reduzierungen einzelner Positionen.

Unter den Top 10 Transaktionen befinden sich gerade einmal drei Käufe, doch diese sind dafür umso interessanter. Mit einem 700 Mio. USD schweren Einstieg bei Align Technology (ALGN) betrachten wir auch gleich die größte Einzeltransaktion. Das Unternehmen ist hochinteressant. Ich werde zu späterer Stunde über Align genauer berichten.

Darüber hinaus finden wir Zukäufe bei Incyte Corp. (140 Mio. USD) sowie Alibaba (100 Mio. USD) vor. Letztere baut der Guru bereits seit geraumer Zeit immer weiter aus, ist ist mit einem Gesamtwert von 2,8 Mrd. USD die zweitgrößte Position im gesamten Depot.

Auf der Verkaufsseite passiert das, was man auch bereits in den Vorquartalen sehen konnte. Frank Sands baut sein Gesamtdepot suksessive ab, er streicht also seine Buchgewinne ein. Die größten Verkäufe gab es diesmal bei Facebook (430 Mio. USD), Biogen (350 Mio. USD) sowie Booking Holdings für 345 Mio. USD.

FANG-Aktien ziehen Portfolio weiterhin auf neue Hochs!

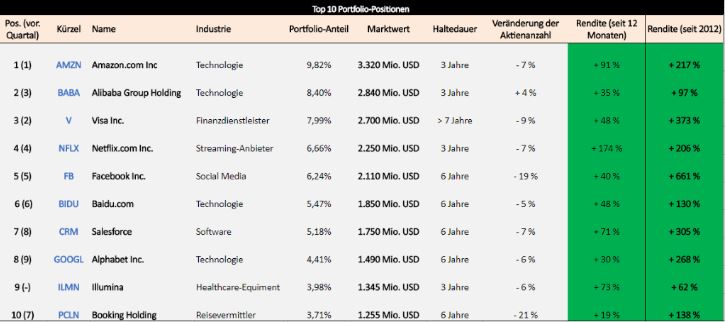

Das Portfolio von Frank Sands besteht derzeit aus 67 verschiedenen Positionen mit einem Marktwert von 33,8 Mrd. USD. Damit gehört es zu den größten seiner Art weltweit. Das hat aber wie bereits angesprochen gute Gründe.

Die Sands besitzen wie kaum ein Zweiter das Gespür für die Unternehmen der Zukunft. Sie lagen mit den meisten ihrer Wetten goldrichtig. So stiegen sie bei den FANG-Aktien bereits im Jahre 2012 im großen Stil ein. Das Endresultat lässt sich sehen: Facebook (+661%), Amazon (+217%) oder auch Alphabet mit Buchgewinnen in Höhe von 268% untermauern den Erfolg. Dabei setzten die Investoren vor allem auf den Faktor Zeit. Wenn sie sich erst einmal bei einem neuen Unternehmen positionieren, werden dessen Anteile meist über viele Jahre bis hin zu Jahrzehnten gehalten. Von kurzfristigen Marktschwankungen lassen sich die Familie Sands dabei nicht aus der Ruhe bringen. Es zählt einzig und alleine der langfristige Wertzuwachs.

Die untenstehenden Top 10 Positionen machen dabei einen Anteil von 61,8% des Gesamtdepots aus. Die Investmentgesellschaft fokussiert sich also auf einige wenige Werte. Bei einer zu hohen Anzahl an gehaltenen Positionen läuft man der Gefahr auf, die eigenen Auswahlkriterien zu verwässern. Es ist schon schwer genug, eine Handvoll hervorragender Unternehmen ausfindig zu machen. Dieses "Kunststück" gleich 30 oder 40-mal zu bewältigen, ist so gut wie unmöglich. Außerdem gibt es ja auch nur eine begrenzte Anzahl an solchen Unternehmen.

Frank Sands konzentriert sich dabei vor allem auf die folgenden drei Segmente. So machen der Technologiesektor mit 37% die mit Abstand meisten Positionen aus, gefolgt vom Kosumentensektor mit 31% sowie dem Healthcaresektor mit einem Anteil von 17%.

Position 13: Align Technology erschafft mächtigen Burggraben – Marktdurchdringung führt zu Neubewertung!

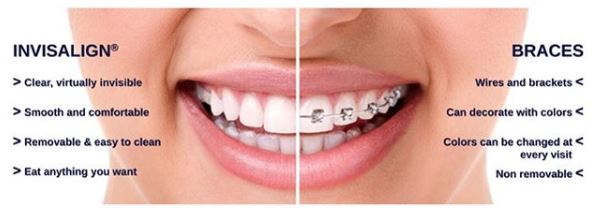

Mit Align Technology (ALGN) betrachten wir eines der spannendsten HealthCare-Equipment Hersteller in den letzten 2 Jahren. Das Unternehmen entwickelt und vertreibt das Hauseigene Invisalign-System. Zudem besitzt man den iTero Intraoral Scanner im Produktportfolio. Doch was steckt hinter diesen komplexen Begriffen:

Das Invisalign-System kann man sich als eine allumfassende Behandlungs-Software für Zahnärtzt und Kieferörthopäden vorstellen. Dabei besteht das System aus einer Kombination von proprietärer virtueller Modellierungssoftware, Rapid-Manufacturing-Prozessen und Massenanpassung sowie praktisch klaren, herausnehmbaren Geräten oder "Alignern", die zum Ausrichten von Zähnen verwendet werden. Mit dem iTero CAD-Scanner entwickelte Align Technolgy ein Scanner, der CAD-Modelle der Mund- und Kieferpartie in nie dagewesener Detailliertheit produzieren kann. Somit sind herkömmliche physischen Abdrücke nicht mehr von Nöten. Die Anwendungsmöglichkeiten sind mit Zahnspangen-Anfertigungen, Kronen- und Brückenrestaurationen oder Implantate und Verblendungen vielschichtig. Das Unternehmen ist im Bereich von unsichtbaren Zahnspangen Weltmarktführer. Sie haben einen regelrechten Hype um ihre Anwendung in der Gesellschaft ausgelöst. Man könnte sogar sagen, dass man Zahnspangen wieder hipp gemacht hat, man hat über 750.000 Follower in den sozialen Medien.

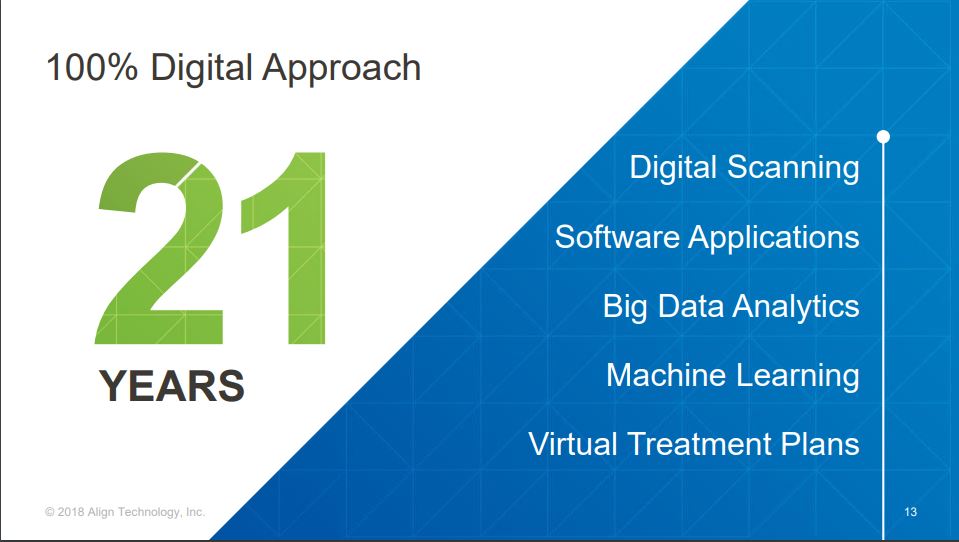

Zudem spielt hier das Thema Big Data eine übergeordnete Rolle. Erreichte das Unternehmen die 1 Millionen Patienten Marke im Jahr 2009, zählte man Ende 2017 bereits 5 Mio. Invisalign-Patienten. Dabei brauchte man zuletzt gerade einmal 14 Monate für eine Millionen neue Patienten. Jeden Tag werden es mehr und damit auch die Ansammlung von Millionen von Behandlungsdaten. Mit Hilfe dieser kann man immer bessere und vor allem individuelle Lösungsvorschläge für oben genannte Anwendungsmöglichkeiten entwickeln. Hierfür verwendet das Unternehmen auch KI-Systeme. Das Potenzial dieses mächtigen Tools ist dabei nicht mal ansatzweise greifbar. Zudem ist der Markt Riesig. Align gibt das weltweite Marktpotential auf 300 Mio. Patienten an.

Das Unternehmen verfügt zudem über zahlreiche Patente, in der Gesamtzahl sind es 678 Stück. Das Produktsortiment ist daher vor Konkurrenten gut geschützt und erzeugt einen wahren Burggraben um das Geschäftsmodell von Align. Man kann es auch so formulieren. Entscheidet sich eine Arztpraxis einmal für das Invisalign-System, dann wird es so schnell nicht mehr wechseln. Das Unternehmen ist bereits in 102 Ländern aktiv, die Anzahl von geschulten Ärzten liegt bereits bei 136.000! Die Expansion wird zudem zügig vorangebracht. Dieses Jahr kamen mit dem Markteintritt in China, Brasilien sowie Japan drei lukrative Märkte hinzu.

Zudem ist das Unternehmen extrem Innovativ. Bis zuletzt war die Routine eins Patienten mit einer Zahnspange so, dass man anschließend alle 2 Wochen zum Kieferorthopäden laufen musste und dieser weitere Anpassungen der Behandlung vornahm. Mit Align kann man dies komplett mobil von zuhause aus erledigen. Der Patient kann ganz einfach einen Scan seiner Zähne über die eigene Align-App und seiner Handykamera vollführen. Anschließend hat der Zahnarzt zugang zu den Daten.

Fundamental kommt die Story nun auch langsam ins Rollen. In 2017 konnte man mit einem Umsatzwachstum von ca. 40% auf 1,47 Mrd. USD von sich Reden machen, der Gewinn lag bei 2,83 USD. Mit der Veröffentlichung der jüngsten Q1 Zahlen konnte man die Analystenschätzungen nochmals deutlich übertreffen. Das EPS lag bei 1,17 und damit 0,19 USD über den Erwartungen. Mit Umsätzen in Höhe von 436 Mio. USD (+41% Y/Y) kann die aktuelle Wachstumsgeschwindigkeit weiter aufrecht gehalten werden. Wenig überraschend hob das Management im Mai die Guidance fürs Gesamtjahr 2018 nach oben hin an. Anstatt eines Umsatzwachstums von 15-25% erwartet man nun 20-30%. Zudem weitere man das aktuell laufende Aktienrückkaufprogramm auf 600 Mio. USD aus.

Bis 2020 dürfte das EPS auf mind. 6,6 USD anwachsen, das KGV würde in Folge dessen auf 55 sinken. Das wirkt auf den ersten Blick ganz schön happig, ist aber in Anbetracht des starken Burggrabens und der enormen Wachstumschancen meines Erachtens gerechtfertigt.

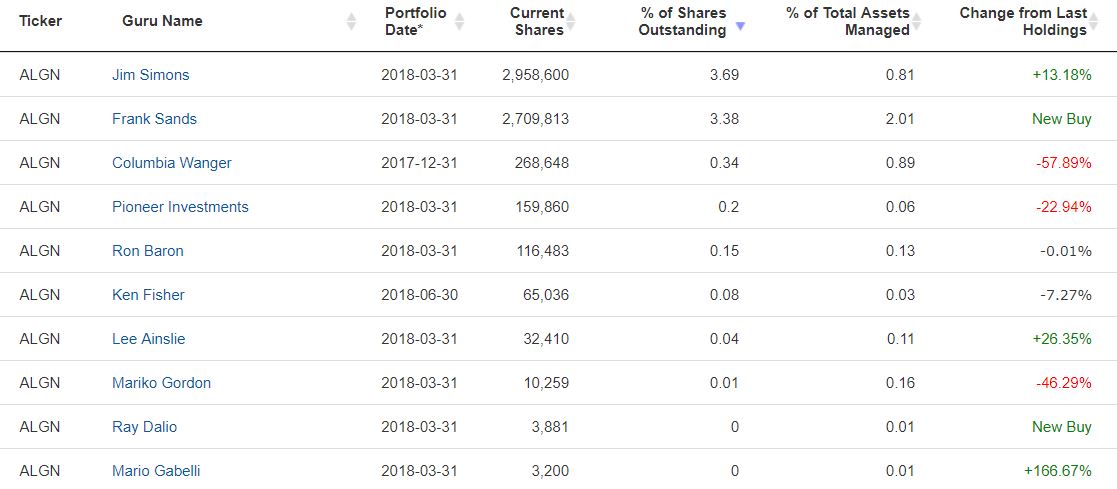

Mit Blick auf unsere Guru-Aktivitäten ergibt sich folgendes Bild. Value-Investor Frank Sands hat sich im ersten Quartal 2018 für 700 Mio. USD bei dem Unternehmen eingekauft. Daneben finden wir Gurus wie Jim Simons, Lee Ainslie oder auch Ray Dailo auf der Käuferseite. Das sind Investoren mit hoher Kompetenz.

Am 25.7 bringt das Unternehmen seine Zahlen für das 2te Quartal, davor würde ich von einem Einstieg in die Aktie von Align Technology abraten. Sollten diese jedoch sehr gut ausfallen und die Aktie bricht unter hohen Volumen auf ein neues Allzeithoch aus, wäre bei Align meines Erachtens ein sehr gutes CRV vorhanden. Watchlist!

Die beiden bezeichnen es als ihre Mission "die führenden Wachstumsunternehmen zu identifizieren". Potenzielle Investments müssen folgende 6 Investmentkriterien erfüllen:

1: über ein nachhaltiges überdurchschnittliches Gewinnwachstum verfügen

2: in der jeweiligen Branche über eine Marktführerschaft verfügen

3: bedeutende Wettbewerbsvorteile sowie ein einzigartiges Geschäftsmodell haben

4: eine klare Philosophie und Mission haben sowie ein wertschöpfenden Fokus besitzen

5: Eine gewisse Finanzstärke besitzen

6: Eine angemessene Bewertung gegenüber Markt- und Geschäftsaussichten haben

Blicken wir nun die aktuellen Geschehnisse des ersten Quartals 2018:

Neueinstieg bei Align ein Geniestreich?

In den ersten drei Monaten des laufenden Jahres verzeichne ich insgesamt 2 Neueinstieg und 20 Positionsreduzierungen. Dem gegenüber stehen 3 Ausstiege und 33 Reduzierungen einzelner Positionen.

Unter den Top 10 Transaktionen befinden sich gerade einmal drei Käufe, doch diese sind dafür umso interessanter. Mit einem 700 Mio. USD schweren Einstieg bei Align Technology (ALGN) betrachten wir auch gleich die größte Einzeltransaktion. Das Unternehmen ist hochinteressant. Ich werde zu späterer Stunde über Align genauer berichten.

Darüber hinaus finden wir Zukäufe bei Incyte Corp. (140 Mio. USD) sowie Alibaba (100 Mio. USD) vor. Letztere baut der Guru bereits seit geraumer Zeit immer weiter aus, ist ist mit einem Gesamtwert von 2,8 Mrd. USD die zweitgrößte Position im gesamten Depot.

Auf der Verkaufsseite passiert das, was man auch bereits in den Vorquartalen sehen konnte. Frank Sands baut sein Gesamtdepot suksessive ab, er streicht also seine Buchgewinne ein. Die größten Verkäufe gab es diesmal bei Facebook (430 Mio. USD), Biogen (350 Mio. USD) sowie Booking Holdings für 345 Mio. USD.

FANG-Aktien ziehen Portfolio weiterhin auf neue Hochs!

Das Portfolio von Frank Sands besteht derzeit aus 67 verschiedenen Positionen mit einem Marktwert von 33,8 Mrd. USD. Damit gehört es zu den größten seiner Art weltweit. Das hat aber wie bereits angesprochen gute Gründe.

Die Sands besitzen wie kaum ein Zweiter das Gespür für die Unternehmen der Zukunft. Sie lagen mit den meisten ihrer Wetten goldrichtig. So stiegen sie bei den FANG-Aktien bereits im Jahre 2012 im großen Stil ein. Das Endresultat lässt sich sehen: Facebook (+661%), Amazon (+217%) oder auch Alphabet mit Buchgewinnen in Höhe von 268% untermauern den Erfolg. Dabei setzten die Investoren vor allem auf den Faktor Zeit. Wenn sie sich erst einmal bei einem neuen Unternehmen positionieren, werden dessen Anteile meist über viele Jahre bis hin zu Jahrzehnten gehalten. Von kurzfristigen Marktschwankungen lassen sich die Familie Sands dabei nicht aus der Ruhe bringen. Es zählt einzig und alleine der langfristige Wertzuwachs.

Die untenstehenden Top 10 Positionen machen dabei einen Anteil von 61,8% des Gesamtdepots aus. Die Investmentgesellschaft fokussiert sich also auf einige wenige Werte. Bei einer zu hohen Anzahl an gehaltenen Positionen läuft man der Gefahr auf, die eigenen Auswahlkriterien zu verwässern. Es ist schon schwer genug, eine Handvoll hervorragender Unternehmen ausfindig zu machen. Dieses "Kunststück" gleich 30 oder 40-mal zu bewältigen, ist so gut wie unmöglich. Außerdem gibt es ja auch nur eine begrenzte Anzahl an solchen Unternehmen.

Frank Sands konzentriert sich dabei vor allem auf die folgenden drei Segmente. So machen der Technologiesektor mit 37% die mit Abstand meisten Positionen aus, gefolgt vom Kosumentensektor mit 31% sowie dem Healthcaresektor mit einem Anteil von 17%.

Position 13: Align Technology erschafft mächtigen Burggraben – Marktdurchdringung führt zu Neubewertung!

Mit Align Technology (ALGN) betrachten wir eines der spannendsten HealthCare-Equipment Hersteller in den letzten 2 Jahren. Das Unternehmen entwickelt und vertreibt das Hauseigene Invisalign-System. Zudem besitzt man den iTero Intraoral Scanner im Produktportfolio. Doch was steckt hinter diesen komplexen Begriffen:

Das Invisalign-System kann man sich als eine allumfassende Behandlungs-Software für Zahnärtzt und Kieferörthopäden vorstellen. Dabei besteht das System aus einer Kombination von proprietärer virtueller Modellierungssoftware, Rapid-Manufacturing-Prozessen und Massenanpassung sowie praktisch klaren, herausnehmbaren Geräten oder "Alignern", die zum Ausrichten von Zähnen verwendet werden. Mit dem iTero CAD-Scanner entwickelte Align Technolgy ein Scanner, der CAD-Modelle der Mund- und Kieferpartie in nie dagewesener Detailliertheit produzieren kann. Somit sind herkömmliche physischen Abdrücke nicht mehr von Nöten. Die Anwendungsmöglichkeiten sind mit Zahnspangen-Anfertigungen, Kronen- und Brückenrestaurationen oder Implantate und Verblendungen vielschichtig. Das Unternehmen ist im Bereich von unsichtbaren Zahnspangen Weltmarktführer. Sie haben einen regelrechten Hype um ihre Anwendung in der Gesellschaft ausgelöst. Man könnte sogar sagen, dass man Zahnspangen wieder hipp gemacht hat, man hat über 750.000 Follower in den sozialen Medien.

Zudem spielt hier das Thema Big Data eine übergeordnete Rolle. Erreichte das Unternehmen die 1 Millionen Patienten Marke im Jahr 2009, zählte man Ende 2017 bereits 5 Mio. Invisalign-Patienten. Dabei brauchte man zuletzt gerade einmal 14 Monate für eine Millionen neue Patienten. Jeden Tag werden es mehr und damit auch die Ansammlung von Millionen von Behandlungsdaten. Mit Hilfe dieser kann man immer bessere und vor allem individuelle Lösungsvorschläge für oben genannte Anwendungsmöglichkeiten entwickeln. Hierfür verwendet das Unternehmen auch KI-Systeme. Das Potenzial dieses mächtigen Tools ist dabei nicht mal ansatzweise greifbar. Zudem ist der Markt Riesig. Align gibt das weltweite Marktpotential auf 300 Mio. Patienten an.

Das Unternehmen verfügt zudem über zahlreiche Patente, in der Gesamtzahl sind es 678 Stück. Das Produktsortiment ist daher vor Konkurrenten gut geschützt und erzeugt einen wahren Burggraben um das Geschäftsmodell von Align. Man kann es auch so formulieren. Entscheidet sich eine Arztpraxis einmal für das Invisalign-System, dann wird es so schnell nicht mehr wechseln. Das Unternehmen ist bereits in 102 Ländern aktiv, die Anzahl von geschulten Ärzten liegt bereits bei 136.000! Die Expansion wird zudem zügig vorangebracht. Dieses Jahr kamen mit dem Markteintritt in China, Brasilien sowie Japan drei lukrative Märkte hinzu.

Zudem ist das Unternehmen extrem Innovativ. Bis zuletzt war die Routine eins Patienten mit einer Zahnspange so, dass man anschließend alle 2 Wochen zum Kieferorthopäden laufen musste und dieser weitere Anpassungen der Behandlung vornahm. Mit Align kann man dies komplett mobil von zuhause aus erledigen. Der Patient kann ganz einfach einen Scan seiner Zähne über die eigene Align-App und seiner Handykamera vollführen. Anschließend hat der Zahnarzt zugang zu den Daten.

Fundamental kommt die Story nun auch langsam ins Rollen. In 2017 konnte man mit einem Umsatzwachstum von ca. 40% auf 1,47 Mrd. USD von sich Reden machen, der Gewinn lag bei 2,83 USD. Mit der Veröffentlichung der jüngsten Q1 Zahlen konnte man die Analystenschätzungen nochmals deutlich übertreffen. Das EPS lag bei 1,17 und damit 0,19 USD über den Erwartungen. Mit Umsätzen in Höhe von 436 Mio. USD (+41% Y/Y) kann die aktuelle Wachstumsgeschwindigkeit weiter aufrecht gehalten werden. Wenig überraschend hob das Management im Mai die Guidance fürs Gesamtjahr 2018 nach oben hin an. Anstatt eines Umsatzwachstums von 15-25% erwartet man nun 20-30%. Zudem weitere man das aktuell laufende Aktienrückkaufprogramm auf 600 Mio. USD aus.

Bis 2020 dürfte das EPS auf mind. 6,6 USD anwachsen, das KGV würde in Folge dessen auf 55 sinken. Das wirkt auf den ersten Blick ganz schön happig, ist aber in Anbetracht des starken Burggrabens und der enormen Wachstumschancen meines Erachtens gerechtfertigt.

Mit Blick auf unsere Guru-Aktivitäten ergibt sich folgendes Bild. Value-Investor Frank Sands hat sich im ersten Quartal 2018 für 700 Mio. USD bei dem Unternehmen eingekauft. Daneben finden wir Gurus wie Jim Simons, Lee Ainslie oder auch Ray Dailo auf der Käuferseite. Das sind Investoren mit hoher Kompetenz.

Am 25.7 bringt das Unternehmen seine Zahlen für das 2te Quartal, davor würde ich von einem Einstieg in die Aktie von Align Technology abraten. Sollten diese jedoch sehr gut ausfallen und die Aktie bricht unter hohen Volumen auf ein neues Allzeithoch aus, wäre bei Align meines Erachtens ein sehr gutes CRV vorhanden. Watchlist!