Portfoliocheck: John Griffin setzt 200 Mio. USD auf riesige Drohnenarmee – Diese Milliardenpositionen fliegen zudem aus dem Depot!

Mit der Traderfox Guru-Sektion verfolgen wir meines Erachtens eine Art Lehrer-Schüler Lernstrategie. Wir dürfen von den Besten der Welt lernen! Ich empfinde das als wahren Segen. Investoren wie Buffett, Halvorsen, Tepper oder auf John Griffin haben es über viele Jahrzehnte bewiesen, dass sie ihr Handwerk bravourös beherrschen. Das wir quartalsweise in deren Portfolios blicken dürfen ist zudem nicht der einzige Vorteil. Auch die dahinter verborgenden Handelsansätze und Regelwerke sind im Regelfall allgemein bekannt. Das einzige was man als Anleger nun noch machen muss, ist zu beobachten, lernen und gelerntes selbst anzuwenden.

Wir stehen mit diesem Prinzip längst nicht alleine da. Auch die heutigen Großen haben alle einst klein und unwissend angefangen. So auch Investor John Griffin, der mit seiner Investmentgesellschaft Blue Ridge Capital heute ein zweistelliges Milliardenvermögen verwaltet. Griffin lernte sein Handwerk einst vom wohl größten Hedgefondsmanager aller Zeiten namens Julian Robertson und dessen Tiger Capital Fonds. Seitdem trägt der Investor auch den Beinamen "Tiger Cub", was so viel heißt wie Tigerwelpe. Blicken wir in die jüngsten Geschehnisse beim Guru:

Positionsaufbau bei Chinesischem Technologiekonzern - Q/Q Turnover von 14% und Cashquote erhöht!

Investor John Griffin tätigte im zweiten Quartal insgesamt 7 Neueinstiege sowie 4 Positionsaufstockungen auf der Longseite. Dem gegenüber stehen 6 Komplettausstiege sowie die Reduzierung von weiteren 30 Positionen. Das Q/Q Turnover mit einem Wert von 14% bewegt sich zudem im absoluten Durchschnitt.

Wie man bereits vermuten kann, gehört Griffin zu jenen Investoren, die bereits seit geraumer Zeit ihren Investitionsgrad zunehmend runterschrauben. Nach 9 Jahren Bullenmarkt wäre eine Marktkorrektur aus rein statistischer Sicht mehr als Gesund und Angebracht. So baute der Investor seinen Cashbestand um mind. 2 Mrd. USD oder 35% seines Gesamtportfolios auf. Betrug der Marktwert des Gesamtdepots noch vor 2 Jahren über 9 Mrd. USD, liegt dieser mit aktuell 5,7 Mrd. USD deutlich darunter. Hier bleibt abzuwarten, ob Griffin die genannte Strategie auch in den Folgemonaten beibehalten wird.

Mit dem Verkauf von 82% aller gehaltenen Aktien des CAD-Software Hersteller Autodesk im Gesamtwert von 465 Mio. USD blicken wir auf die größte Transaktion des Zeitintervalls. Bei den untern aufgelisteten Ausstiegen bei Autodesk, Amazon sowie CommScope und Ulta Beauty streicht der Guru allesamt dicke Buchgewinne ein. Hier baute sich Griffin in den letzten Jahren größere Positionen auf, bei denen er nun Buchgewinne zwischen 40-100% vermerken kann. Mit den Verkäufen seiner Anteile von Nike und Liberty Global vollzieht er hingegen ein klar definiertes Risiko-Money-Managment. Die Positionen konnten sich nicht wie ursprünglich entwickeln und wurden mit leichten Verlusten aus dem Portfolio gestoßen.

Mit dem 200 Mio. USD schweren Neueinstieg beim chinesischen Technologiekonzern JD finden wir die größte Kauftransaktion vor. Ich möchte im späteren Verlauf noch genauer auf den Gründergeführten Konzern eingehen. Nachfolgend können sie die Top 10 Transaktionen des zweiten Quartals nochmals betrachten:

Marktwert sinkt auf 5,7 Mrd. USD – Top 10 machen 47,8% des Portfolios aus!

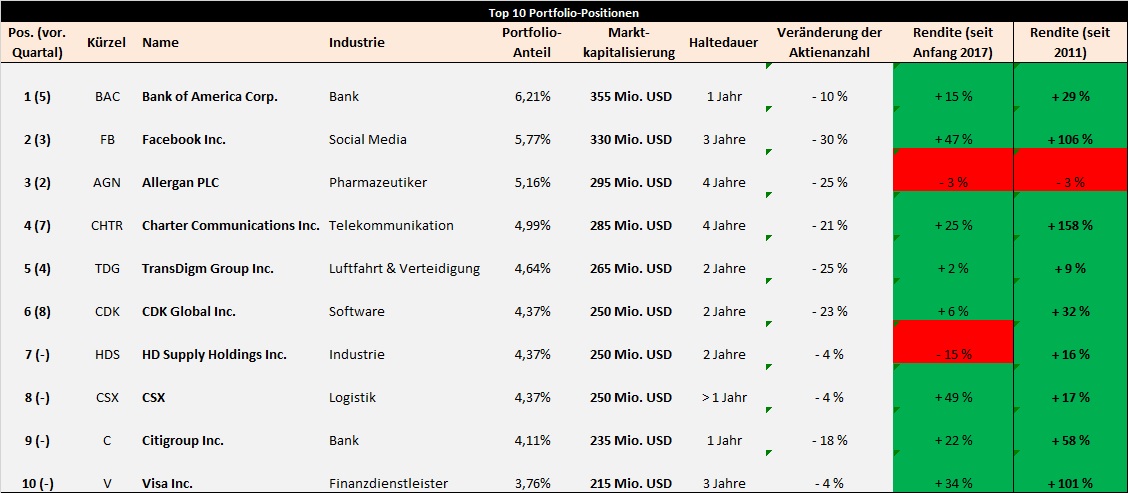

Der Blue Ridge Hedgefonds besteht aus aktuell 41 verschiedenen Positionen mit einem Gesamtwert von 5,7 Mrd. USD. Es ist in diesem Sinne von wenig zu sprechen, da dieser Wert im Vorquartal noch stolze 7,7 Mrd. USD aufwies. John Griffin holt die meisten Buchgewinne der letzten 3-5 Jahre in trockene Tücher. Meist hält der Guru einzelne Positionen zwischen einem bis 3 Jahren, manchmal auch länger. Nachdem im Vorquartal noch die Anteile von Autodesk die größte Einzelposition ausmachte, nimmt diesen Platz die Bank of America ein. Hier hält der Wall-Street Guru Aktien im Wert von 355 Mio. USD, nachdem diese im Jahresverlauf weitere 15% Kursplus verbuchen konnte. Mit HD Supply, CSX, sowie den beiden Finanzunternehmen Citigroup und Visa befinden sich gleich vier Neulinge unter den Top 10. Zusammengefasst konnten die unten aufgelisteten Positionen im bisherigen Zeitabschnitt einen äußerst positiven Kursverlauf absolvieren:

Position 11: JD.com und die anstehende Drohnenarmee – Welches Potenzial hat die Aktie?

Mit JD.com, die auch unter den Namen Jingdong oder 360buy bekannt sind, befindet sich der zweitgrößte E-Commerce Betreiber sowie der einzige ernsthafte Konkurrent des chinesischen E-Commerce Riesen Alibaba im Depot von John Griffin.

Das bis heute gründergeführte Unternehmen, welches im Jahre 1998 das Lichte der Welt erblickte, kommt inzwischen auf eine stattliche Marktkapitalisierung von über 100 Mrd. USD. Dabei umfasst das Produktsortiment die gesamte Konsumgüterindustrie von Elektronikgeräten bis hin zu Klamotten und Gartenmöbeln. Jedoch unterscheidet sich der Konzern von Gründer und CEO Richard Liu in einem Punkt erheblich vom schillernden Konkurrenten Alibaba. Anstatt ausschließlich Waren von Drittanbietern auf dessen Shops anzubieten, verkauft, lagert und versendet JD vor allem eigene Produkte. Der Verkauf von gefälschter Ware, mit der Alibaba schwer zu kämpfen hat, ist somit nahezu ausgeschlossen. Nachteil der ganzen Geschichte ist jedoch die unglaublich kostenintensive Struktur. Dazu kommen Milliardeninvestitionen in Versandzentren und Warenhäuser. Erst mit wachsenden Verkaufszahlen und Marktanteilen lassen sich diese Kosten in den Griff bekommen.

Und JD befindet sich hierbei auf dem besten Weg. Alleine im vergangenen Geschäftsjahr steigerten die Chinesen ihren Umsatz um 34% auf nun 37 Mrd. USD. Der Gewinn in Höhe von 0,11 USD je Aktie viel wenig verwunderlich (noch) ein wenig mager aus. CEO Richard Liu ist ähnlich wie Jack Ma oder auch Jeff Bezos ein wahrer Visionär. So gab der ambitionierte Geschäftsmann kürzlich in einem Interview die Auskunft, durch den Einsatz von Künstlicher Intelligenz sowie zahlreichen Drohnen auf unbestimmte Zeit den Großteil des operativen Geschäftes ohne Einsatz von Humankapital abdecken zu wollen. Die Ambitionen des Unternehmens sind dabei gigantisch! Der Gründer möchte in den nächsten 5 Jahren mehr als eine Millionen AI-Drohnen verwenden. Dabei konnte man nun für die in der Testphase befindlichen "JDrone" mit dem Technologiekonzern Nvidia einen fähigen Partner gewinnen. So werden die genannten Drohnen über Nvidia's Jetson Plattform in Naher Zukunft komplett autonom fliegen. Eine wie ich finde irre und beeindruckende Vorstellung!

Quelle: JD.com

Quelle: JD.com

Zudem strebe man in naher Zukunft, ähnlich wie Konkurrent Alibaba, eine internationale Markteroberung an. Wenig verwunderlich rechnen Marktkenner mit einem weiter anhaltenden rasanten Wachstum bei JD. Bereits nächstes Jahr soll die 50 Mrd. USD Umsatzmarke geknackt werden. Um diesem Ziel näher zu kommen, verkündeten die Chinesen erst im September, weitere 500 Mio. USD in den Ausbau im Nachbarland Thailand zu investieren. Das Geld fließt in die Bereiche E-Commerce sowie Fintech.

In 2019 prognostizieren Analysten für JD bereits einen Umsatz von 70 Mrd. USD, was einem weiteren Anstieg von 78% entsprechen würde. Auch der Gewinn dürfte ab 2019 so richtig starten. Laut dem Analystenkonsens dürften dann bereits 0,87 USD je Aktie unter dem Strich hängen bleiben. Doch trotz des ganzen Lobes darf man eines nicht vergessen. Im derzeitigen Aktienkurs ist bereits eine Menge Zukunftsmusik mit ein gepriesen. Das 2018er KGV von 48 ist sehr hoch.

Schauen wir uns die investierten Gurus an:

Neben Griffin, bei dem seine Anfangsposition gleich 3,6% des Gesamtdepots ausmachen, finden wir auch Kollege Halvorsen vor, der jedoch im Gegensatz zu Griffin nach einjährigen Haltedauer satte Buchgewinne realisiert hat. Mit Ruane & Cunniff, Steven Cohen sowie Chris Davis und Druckenmiller finden wir gleich eine ganze Reihe von Milliardenscheren Investoren, die JD für Kaufenswert erachten. Es ist meines Erachtens auffallend viele:

Die Aktie von JD tut sich seit Veröffentlichung der Q1/2017 Zahlen im Mai dieses Jahres ein wenig schwer. Trotz des Faktes, dass man alle Analystenerwartungen immer wieder schlagen konnte, ging der Aktie zuletzt die Luft ein wenig aus. Das Allzeithoch bei 50 USD ist mittlerweile über 30% entfernt. Das durchschnittliche Analystenziel liegt mit 50,46 USD deutlich über dem aktuellen Kurs. Wichtig ist nun zuerst, dass es JD bei der Pivotal Price Line bei der 38 USD Marke eine Bodenbildung gelingt. Kann der Konzern auch weiterhin positiv überraschen, dürfte ein langfristig steigender Aktienmarkt kaum vermeidbar sein. Doch darf man die hohe Bewertung beim chinesischen Technologiekonzern nie vergessen:

Tipp: Auf https://desk.traderfox.com/Guru_Depots gibt es den Desk "Guru-Depots (Buffett & Co.)". Dort finden Sie die Portfolios der Wall-Street-Giganten. Wir bilden für alle Traderfox-Kunden die Positionen aller relevanten Guru-Depots in Echtzeit ab! So auch das Depot von John Griffin! Doch anstatt den hier aufgelisteten 10 größten Positionen, haben sie auf dem Guru-Desk sogar auf die 20 größten Positionen Zugriff.

Wir stehen mit diesem Prinzip längst nicht alleine da. Auch die heutigen Großen haben alle einst klein und unwissend angefangen. So auch Investor John Griffin, der mit seiner Investmentgesellschaft Blue Ridge Capital heute ein zweistelliges Milliardenvermögen verwaltet. Griffin lernte sein Handwerk einst vom wohl größten Hedgefondsmanager aller Zeiten namens Julian Robertson und dessen Tiger Capital Fonds. Seitdem trägt der Investor auch den Beinamen "Tiger Cub", was so viel heißt wie Tigerwelpe. Blicken wir in die jüngsten Geschehnisse beim Guru:

Positionsaufbau bei Chinesischem Technologiekonzern - Q/Q Turnover von 14% und Cashquote erhöht!

Investor John Griffin tätigte im zweiten Quartal insgesamt 7 Neueinstiege sowie 4 Positionsaufstockungen auf der Longseite. Dem gegenüber stehen 6 Komplettausstiege sowie die Reduzierung von weiteren 30 Positionen. Das Q/Q Turnover mit einem Wert von 14% bewegt sich zudem im absoluten Durchschnitt.

Wie man bereits vermuten kann, gehört Griffin zu jenen Investoren, die bereits seit geraumer Zeit ihren Investitionsgrad zunehmend runterschrauben. Nach 9 Jahren Bullenmarkt wäre eine Marktkorrektur aus rein statistischer Sicht mehr als Gesund und Angebracht. So baute der Investor seinen Cashbestand um mind. 2 Mrd. USD oder 35% seines Gesamtportfolios auf. Betrug der Marktwert des Gesamtdepots noch vor 2 Jahren über 9 Mrd. USD, liegt dieser mit aktuell 5,7 Mrd. USD deutlich darunter. Hier bleibt abzuwarten, ob Griffin die genannte Strategie auch in den Folgemonaten beibehalten wird.

Mit dem Verkauf von 82% aller gehaltenen Aktien des CAD-Software Hersteller Autodesk im Gesamtwert von 465 Mio. USD blicken wir auf die größte Transaktion des Zeitintervalls. Bei den untern aufgelisteten Ausstiegen bei Autodesk, Amazon sowie CommScope und Ulta Beauty streicht der Guru allesamt dicke Buchgewinne ein. Hier baute sich Griffin in den letzten Jahren größere Positionen auf, bei denen er nun Buchgewinne zwischen 40-100% vermerken kann. Mit den Verkäufen seiner Anteile von Nike und Liberty Global vollzieht er hingegen ein klar definiertes Risiko-Money-Managment. Die Positionen konnten sich nicht wie ursprünglich entwickeln und wurden mit leichten Verlusten aus dem Portfolio gestoßen.

Mit dem 200 Mio. USD schweren Neueinstieg beim chinesischen Technologiekonzern JD finden wir die größte Kauftransaktion vor. Ich möchte im späteren Verlauf noch genauer auf den Gründergeführten Konzern eingehen. Nachfolgend können sie die Top 10 Transaktionen des zweiten Quartals nochmals betrachten:

Marktwert sinkt auf 5,7 Mrd. USD – Top 10 machen 47,8% des Portfolios aus!

Der Blue Ridge Hedgefonds besteht aus aktuell 41 verschiedenen Positionen mit einem Gesamtwert von 5,7 Mrd. USD. Es ist in diesem Sinne von wenig zu sprechen, da dieser Wert im Vorquartal noch stolze 7,7 Mrd. USD aufwies. John Griffin holt die meisten Buchgewinne der letzten 3-5 Jahre in trockene Tücher. Meist hält der Guru einzelne Positionen zwischen einem bis 3 Jahren, manchmal auch länger. Nachdem im Vorquartal noch die Anteile von Autodesk die größte Einzelposition ausmachte, nimmt diesen Platz die Bank of America ein. Hier hält der Wall-Street Guru Aktien im Wert von 355 Mio. USD, nachdem diese im Jahresverlauf weitere 15% Kursplus verbuchen konnte. Mit HD Supply, CSX, sowie den beiden Finanzunternehmen Citigroup und Visa befinden sich gleich vier Neulinge unter den Top 10. Zusammengefasst konnten die unten aufgelisteten Positionen im bisherigen Zeitabschnitt einen äußerst positiven Kursverlauf absolvieren:

Position 11: JD.com und die anstehende Drohnenarmee – Welches Potenzial hat die Aktie?

Mit JD.com, die auch unter den Namen Jingdong oder 360buy bekannt sind, befindet sich der zweitgrößte E-Commerce Betreiber sowie der einzige ernsthafte Konkurrent des chinesischen E-Commerce Riesen Alibaba im Depot von John Griffin.

Das bis heute gründergeführte Unternehmen, welches im Jahre 1998 das Lichte der Welt erblickte, kommt inzwischen auf eine stattliche Marktkapitalisierung von über 100 Mrd. USD. Dabei umfasst das Produktsortiment die gesamte Konsumgüterindustrie von Elektronikgeräten bis hin zu Klamotten und Gartenmöbeln. Jedoch unterscheidet sich der Konzern von Gründer und CEO Richard Liu in einem Punkt erheblich vom schillernden Konkurrenten Alibaba. Anstatt ausschließlich Waren von Drittanbietern auf dessen Shops anzubieten, verkauft, lagert und versendet JD vor allem eigene Produkte. Der Verkauf von gefälschter Ware, mit der Alibaba schwer zu kämpfen hat, ist somit nahezu ausgeschlossen. Nachteil der ganzen Geschichte ist jedoch die unglaublich kostenintensive Struktur. Dazu kommen Milliardeninvestitionen in Versandzentren und Warenhäuser. Erst mit wachsenden Verkaufszahlen und Marktanteilen lassen sich diese Kosten in den Griff bekommen.

Und JD befindet sich hierbei auf dem besten Weg. Alleine im vergangenen Geschäftsjahr steigerten die Chinesen ihren Umsatz um 34% auf nun 37 Mrd. USD. Der Gewinn in Höhe von 0,11 USD je Aktie viel wenig verwunderlich (noch) ein wenig mager aus. CEO Richard Liu ist ähnlich wie Jack Ma oder auch Jeff Bezos ein wahrer Visionär. So gab der ambitionierte Geschäftsmann kürzlich in einem Interview die Auskunft, durch den Einsatz von Künstlicher Intelligenz sowie zahlreichen Drohnen auf unbestimmte Zeit den Großteil des operativen Geschäftes ohne Einsatz von Humankapital abdecken zu wollen. Die Ambitionen des Unternehmens sind dabei gigantisch! Der Gründer möchte in den nächsten 5 Jahren mehr als eine Millionen AI-Drohnen verwenden. Dabei konnte man nun für die in der Testphase befindlichen "JDrone" mit dem Technologiekonzern Nvidia einen fähigen Partner gewinnen. So werden die genannten Drohnen über Nvidia's Jetson Plattform in Naher Zukunft komplett autonom fliegen. Eine wie ich finde irre und beeindruckende Vorstellung!

Quelle: JD.comZudem strebe man in naher Zukunft, ähnlich wie Konkurrent Alibaba, eine internationale Markteroberung an. Wenig verwunderlich rechnen Marktkenner mit einem weiter anhaltenden rasanten Wachstum bei JD. Bereits nächstes Jahr soll die 50 Mrd. USD Umsatzmarke geknackt werden. Um diesem Ziel näher zu kommen, verkündeten die Chinesen erst im September, weitere 500 Mio. USD in den Ausbau im Nachbarland Thailand zu investieren. Das Geld fließt in die Bereiche E-Commerce sowie Fintech.

In 2019 prognostizieren Analysten für JD bereits einen Umsatz von 70 Mrd. USD, was einem weiteren Anstieg von 78% entsprechen würde. Auch der Gewinn dürfte ab 2019 so richtig starten. Laut dem Analystenkonsens dürften dann bereits 0,87 USD je Aktie unter dem Strich hängen bleiben. Doch trotz des ganzen Lobes darf man eines nicht vergessen. Im derzeitigen Aktienkurs ist bereits eine Menge Zukunftsmusik mit ein gepriesen. Das 2018er KGV von 48 ist sehr hoch.

Schauen wir uns die investierten Gurus an:

Neben Griffin, bei dem seine Anfangsposition gleich 3,6% des Gesamtdepots ausmachen, finden wir auch Kollege Halvorsen vor, der jedoch im Gegensatz zu Griffin nach einjährigen Haltedauer satte Buchgewinne realisiert hat. Mit Ruane & Cunniff, Steven Cohen sowie Chris Davis und Druckenmiller finden wir gleich eine ganze Reihe von Milliardenscheren Investoren, die JD für Kaufenswert erachten. Es ist meines Erachtens auffallend viele:

Die Aktie von JD tut sich seit Veröffentlichung der Q1/2017 Zahlen im Mai dieses Jahres ein wenig schwer. Trotz des Faktes, dass man alle Analystenerwartungen immer wieder schlagen konnte, ging der Aktie zuletzt die Luft ein wenig aus. Das Allzeithoch bei 50 USD ist mittlerweile über 30% entfernt. Das durchschnittliche Analystenziel liegt mit 50,46 USD deutlich über dem aktuellen Kurs. Wichtig ist nun zuerst, dass es JD bei der Pivotal Price Line bei der 38 USD Marke eine Bodenbildung gelingt. Kann der Konzern auch weiterhin positiv überraschen, dürfte ein langfristig steigender Aktienmarkt kaum vermeidbar sein. Doch darf man die hohe Bewertung beim chinesischen Technologiekonzern nie vergessen:

Tipp: Auf https://desk.traderfox.com/Guru_Depots gibt es den Desk "Guru-Depots (Buffett & Co.)". Dort finden Sie die Portfolios der Wall-Street-Giganten. Wir bilden für alle Traderfox-Kunden die Positionen aller relevanten Guru-Depots in Echtzeit ab! So auch das Depot von John Griffin! Doch anstatt den hier aufgelisteten 10 größten Positionen, haben sie auf dem Guru-Desk sogar auf die 20 größten Positionen Zugriff.