Portfoliocheck: John Griffins Ratschlag: "Die Zukunft ist ungwiss" - Das sind die jüngsten Transaktionen der rechten Hand von Julian Robertson!

Mit John Griffin betrachten wir einen der Größten an der Wall Street. Vor der Jahrtausendwende galt er als rechte Hand von Legende Julian Robertson und dessen Tiger Capital Hedgefonds. Heute verwaltet er unter seiner eignen Investmentgesellschaft Blue Ridge Capital ein Vermögen in Höhe von 12 Mrd. USD. Griffin ist einer der genialsten und besten Investoren die wir in unserem Guru-Segment betrachten. Tätigt der der Investor eine Transaktion, horchen tausende Anleger auf, Griffin genießt hohes Ansehen. Umso bedeutender ist das Geschehen im vierten Quartal. John Griffin baute 45% seines gesamten Portfolios ab, es beträgt mittlerweile gerade einmal einen Wert von 3 Mrd. USD. Vor nicht einmal 12 Monaten lag das investierte Kapital in Long-Positionen noch bei 8 Mrd. USD, also 166% höher! Es sollte uns zum Nachdenken anregen, doch später mehr dazu. Betrachten wir nun die jüngsten Transaktionen bei John Griffin und dessen Investmentgesellschaft:

Griffin baut 46% oder 2,6 Mrd. USD seines Portfolios ab – Cashquote steigt weiter rapide an!

Insgesamt zähle ich im vierten Quartal 2017 2 Neueinstiege sowie 3 Aufstockungen. Dem gegenüber stehen 12 Ausstiege und 23 Positionsreduzierungen. Allein schon diese Zahlen sprechen eine deutliche Sprache. Der Guru warf gleich reihenweise seine Anteilsscheine auf den Markt und nahm weitere Gewinnmitnahmen mit. Griffins Handelsansatz gilt als langfristig orientiert. Dabei konzentriert er sich auf Unternehmen, die sich oftmals als Leader ihrer Branche behaupten können und über starke Alleinstellungsmerkmale verfügen. Der jüngste Ausverkauf im Portfolio von Griffin ist jedoch keine riesen Überraschung. Bereits in der Vergangenheit baute der Investor große Teile seiner Positionen ab. So betrugen seine Long-Positionen im Jahre 2015 noch einem Wert von über 10 Mrd. USD. Derzeit machen diese gerade einmal ein Drittel dieses Wertes, bzw. 3 Mrd. USD aus. Es spricht eine deutliche Sprache. Griffin schätzt derzeit die Risiken des 10-jährigen Bullenmarktes wohl höher ein als das Potenzial weiter steigender Aktienmärkte. Dabei kann man kaum einzeln auf einzelne Positionen eingehen, Griffin baute praktisch jede Position deutlich ab, was man als Beweis nehmn kann, dass keine Untenehmensnachrichten der Grund dahinter steckte. Einziger größerer Zuauf tätigte der Guru bei Blue Buffalo Pet Product, einem Hersteller und Distributor von Tiernahrung. Hier kaufte sich Griffin für 100 Mio. USD ein, er zahlte 30 USD je Aktie. Mitte Februar verkündete der Lebensmittelriese General Mills den Tiernahrungs-Hersteller für 8 Mrd. USD oder 40 USD je Aktie aufkaufen zu wollen. Der Investor kann hier also einen sehr schnellen Gewinn in Höhe von 10 USD je Aktie oder 34 Mio. USD einstreichen zu können.

Untenstehend habe ich für Sie die 10 größten Transaktionen nochmals zusammengefasst:

3 Neulinge unter Top 10 Positionen – Gesamtzahl der gehaltenen Positionen reduziert sich von 40 auf 30!

Das Portfolio der Blue Ridge Capital Investmentgesellschaft hält derzeit 30 verschiedene Positionen mit einem Marktwert von 3 Mrd. USD. Damit reduzierte sich die Investitionsgröße von Griffins Portfolio innerhalb der letzten 3 Monate um unglaubliche 2,6 Mrd. USD oder 46% des Gesamtdepots. Der Investor gehört zweifelsohne zu den stets besorgten Akteuren. In seinem Büro beispielsweise hängt eine große Tafel, an der der Guru seither die folgenden Wörter stehen hat: Die "Zukunft ist ungewiss"!

Die größte Einzelposition ist weiterhin der Finanzdienstleister Visa mit einer Beteiligung in Höhe von 260 Mio. USD. Wie bereits erwähnt wurden auch die Top Positionen vom Abbau nicht verschont und flogen schonungslos aus dem Depot. Mit JD.com (JD), Pioneer Natural Resources (PXD) sowie der bereits thematisierten Blue Buffalo (BUFF) finden wir zudem drei Neulinge unter den Top 10 Positionen vor. Sie machen nun 57% nach zuvor 52% des Gesamtdepots aus:

Position 6: JD.com mit enormen Potenzial – KGV sinkt auf 28!

Mit JD.com (JD) betrachten wir den zweitgrößten E-Commerce Betreiber im Reich der Mitte. Das Unternehmen steht für Jingdong und betreibt die gleichnamige Website JD.com. Dabei kann der Technologiekonzern gerade einmal auf eine 19-jährige Unternehmenshistorie zurückblicken. Nichts desto trotz ist man mit einer Marktkapitalisierung von über 100 Mrd. USD sowie mittlerweile 140.000 Mitarbeitern ein echtes Schwergewicht. Um es konkreter zu benennen. Mit JD betrachten wir den einzigen ernsthaften Konkurrenten zu Alibaba. Dabei umfasst das Produktsortiment die gesamte Konsumgüterindustrie von Elektronikgeräten bis hin zu Klamotten und Gartenmöbeln.

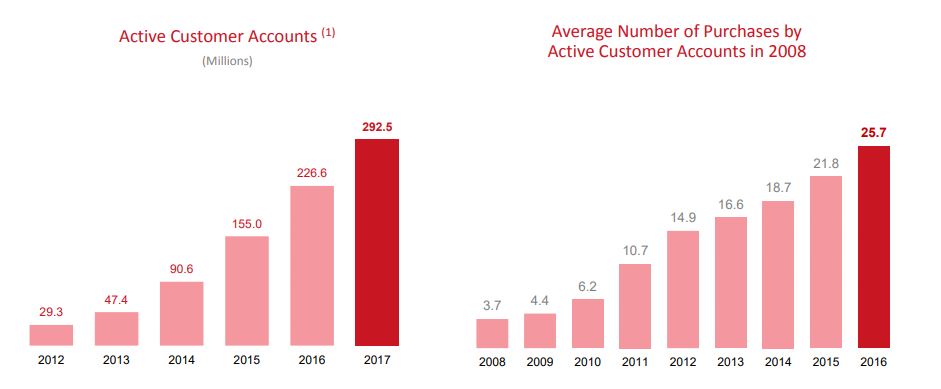

Jedoch unterscheidet sich der Konzern von Gründer und CEO Liu Qiangdong in mehreren Punkten erheblich vom schillernden Konkurrenten Alibaba. Anstatt ausschließlich Waren von Drittanbietern auf dessen Shops anzubieten, verkauft, lagert und versendet JD vor allem eigene Produkte. Der Verkauf von gefälschter Ware, mit der Alibaba schwer zu kämpfen hat, ist somit nahezu ausgeschlossen. Nachteil der ganzen Geschichte ist jedoch die unglaublich kostenintensive Struktur. Dazu kommen Milliardeninvestitionen in Versandzentren und Warenhäuser. Erst mit wachsenden Verkaufszahlen und Marktanteilen lassen sich diese Kosten in den Griff bekommen. Und JD befindet sich hierbei auf dem besten Weg. Die Anzahl des aktiven Kundenstammes konnte JD alleine seit Anfang 2016 von 170 Mio. Auf zuletzt 292 Mio. Accounts ausbauen, eine beachtliche Steigerung! Dabei stieg vor allem auch die durchschnittliche Aktivität eines jeden Kunden deutlich an, auf zuletzt 25 Käufe im Jahr!

Alleine im vergangenen Geschäftsjahr steigerten die Chinesen ihren Umsatz um weitere 40% auf nun 55,6 Mrd. USD. Das ist in dem Punkt beachtlich, dass sich das Wachstum sogar nochmals beschleunigte. Im Jahre 2016 stand am Schluss ein Umsatzzuwachs von 34% zu Buche. Vertraut man hier den Analystenmeinungen, dürfte diese Dynamik auch erstmal weiter bestand haben. In zwei Jahren dürfte der Umsatz dann bei 93 Mrd. USD liegen, was einem durchschnittlichen Wachstum von 30% im Jahr entspräche.

Trotz des rasanten Expansionstempos schreibt das Unternehmen seit einem Jahr schwarze Zahlen. Letztes Jahr verzeichnet man mit 0,11 USD je Aktie die ersten Gewinne. Aufgrund der oben angesprochenen Struktur dürften wir bei JD fortan ein überproportionales Gewinnwachstum sehen. In 2017 verfünffachte sich der EPS auf 0,54 USD je Aktie. Bis 2019 rechnet der Konsens mit einem Ergebnis in Höhe von 1,4 USD. Das entspräche einer Wachstumsrate von 61% p.a.! Die Bruttomarge ist mit 13,8% in 2017 bereits beachtlich, verfügt aber noch über genügend Potenzial! Bei der Nettomarge lagen die Chinesen zuletzt bei 1,4% nach 0,9% in 2016.

Das gründergeführte Unternehmen vollstreckt eine ähnliche Strategie wie Amazon. Jeder verdiente Dollar wird reinvestiert. Liu Qiangdong ist ein wahrer Visionär. So gab der ambitionierte Geschäftsmann Mitte des letzten Jahres in einem Interview die Auskunft, durch den Einsatz von Künstlicher Intelligenz sowie zahlreichen Drohnen auf unbestimmte Zeit den Großteil des operativen Geschäftes ohne Einsatz von Humankapital abdecken zu wollen. Dafür könne er sich den Einsatz von bis zu 1 Millionen Drohnen vorstellen! Auch an einer Drohne, die ein Hebegewicht von einer Tonne besitzen soll, arbeiten die Chinesen offenbar.

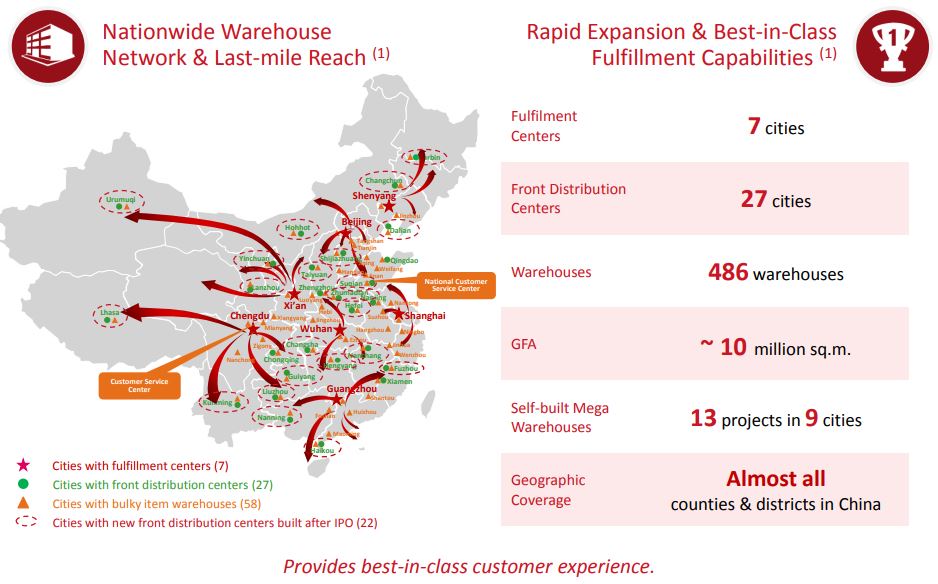

Das Unternehmen investiert zudem fleißig in sein Vertriebsnetz, man möchte sich hier einen Burggraben gegenüber den zahlreichen Konkurrenten schaffen. Dass frisst zwar sehr viel Geld auf, ist jedoch unvermeidbar und extrem wichtig. JD verfügt mittlerweile über 480 Warenhäuser. Die Pipeline ist voll!

Zudem strebe man in naher Zukunft, ähnlich wie Konkurrent Alibaba, eine internationale Markteroberung an. Hier arbeit das Unternehmen nah mit dem amerikanischen Schwergewicht Walmart zusammen. Die Amerikaner besitzen ca. 5% aller ausstehenden Aktien vom chinesischen Technolgiekonzern.

Behalten die Analysten recht, dann dürfte das 2019er KGV auf 28 sinken. Selbst wenn wir von einer deutlichen Abflachung des Gewinnwachstums über das Jahr 2019 auf 45% p.a. Ausgehen, dürfte JD in 2021 bereits ein EPS über 3 USD je Aktie erzielen. Dann würde das KGV in Höhe von 13 recht moderat wirken.

Bei der Betrachtung der investierten Gurus finden wir neben Griffin Investoren wie Coleman, Ken Fisher oder auch Chris Davis vor. Der von mir hoch geschätzte Ruane, Cunniff & Goldfarb Funds stockte zudem seine Anteile bei JD um weitere 65% auf mittlerweile 6,6 Mio. Aktien auf:

Charttechnisch bewegt sich die Aktie von JD seit einem Jahr in einer intakten Seitwärtsphase. Dabei konnte sie in der genannten Zeit durchaus zahlentechnisch auftrumpfen, es fehlte zuletzt jedoch ein wenig an Anschlusskäufen. Wichtig wäre nun eine Stabilisierung spätestens bei der 36 USD Marke (rote Linie), eine Unterstützung, die bereits zwei Mal an getestet wurde. Findet hier eine Bodenbildung statt, würde ich mir selber überlegen, eine erste Position zu eröffnen. JD ist ein herausragend gründergeführtes Unternehmen mit einer starken Marktposition. Der chinesische E-Commerce Riese gehört zweifelsohne auf unsere Guru-Watchlist:

Kaufsignale in den Guru-Aktien

Leon Gasper analysiert die Portfoliobewegungen der erfolgreichsten amerikanischen Investoren. Wenn es zu Kaufsignalen kommt, informiert er darüber in der TraderFox Chat-Gruppe "Guru-Trading". TraderFox-Kunden können die Kaufsignale in den führenden Guru-Aktien auch per Email beziehen.

-> TraderFox Börsensoftware bestellen und Zugriff auf "Guru-Trading" erhalten.

Griffin baut 46% oder 2,6 Mrd. USD seines Portfolios ab – Cashquote steigt weiter rapide an!

Insgesamt zähle ich im vierten Quartal 2017 2 Neueinstiege sowie 3 Aufstockungen. Dem gegenüber stehen 12 Ausstiege und 23 Positionsreduzierungen. Allein schon diese Zahlen sprechen eine deutliche Sprache. Der Guru warf gleich reihenweise seine Anteilsscheine auf den Markt und nahm weitere Gewinnmitnahmen mit. Griffins Handelsansatz gilt als langfristig orientiert. Dabei konzentriert er sich auf Unternehmen, die sich oftmals als Leader ihrer Branche behaupten können und über starke Alleinstellungsmerkmale verfügen. Der jüngste Ausverkauf im Portfolio von Griffin ist jedoch keine riesen Überraschung. Bereits in der Vergangenheit baute der Investor große Teile seiner Positionen ab. So betrugen seine Long-Positionen im Jahre 2015 noch einem Wert von über 10 Mrd. USD. Derzeit machen diese gerade einmal ein Drittel dieses Wertes, bzw. 3 Mrd. USD aus. Es spricht eine deutliche Sprache. Griffin schätzt derzeit die Risiken des 10-jährigen Bullenmarktes wohl höher ein als das Potenzial weiter steigender Aktienmärkte. Dabei kann man kaum einzeln auf einzelne Positionen eingehen, Griffin baute praktisch jede Position deutlich ab, was man als Beweis nehmn kann, dass keine Untenehmensnachrichten der Grund dahinter steckte. Einziger größerer Zuauf tätigte der Guru bei Blue Buffalo Pet Product, einem Hersteller und Distributor von Tiernahrung. Hier kaufte sich Griffin für 100 Mio. USD ein, er zahlte 30 USD je Aktie. Mitte Februar verkündete der Lebensmittelriese General Mills den Tiernahrungs-Hersteller für 8 Mrd. USD oder 40 USD je Aktie aufkaufen zu wollen. Der Investor kann hier also einen sehr schnellen Gewinn in Höhe von 10 USD je Aktie oder 34 Mio. USD einstreichen zu können.

Untenstehend habe ich für Sie die 10 größten Transaktionen nochmals zusammengefasst:

3 Neulinge unter Top 10 Positionen – Gesamtzahl der gehaltenen Positionen reduziert sich von 40 auf 30!

Das Portfolio der Blue Ridge Capital Investmentgesellschaft hält derzeit 30 verschiedene Positionen mit einem Marktwert von 3 Mrd. USD. Damit reduzierte sich die Investitionsgröße von Griffins Portfolio innerhalb der letzten 3 Monate um unglaubliche 2,6 Mrd. USD oder 46% des Gesamtdepots. Der Investor gehört zweifelsohne zu den stets besorgten Akteuren. In seinem Büro beispielsweise hängt eine große Tafel, an der der Guru seither die folgenden Wörter stehen hat: Die "Zukunft ist ungewiss"!

Die größte Einzelposition ist weiterhin der Finanzdienstleister Visa mit einer Beteiligung in Höhe von 260 Mio. USD. Wie bereits erwähnt wurden auch die Top Positionen vom Abbau nicht verschont und flogen schonungslos aus dem Depot. Mit JD.com (JD), Pioneer Natural Resources (PXD) sowie der bereits thematisierten Blue Buffalo (BUFF) finden wir zudem drei Neulinge unter den Top 10 Positionen vor. Sie machen nun 57% nach zuvor 52% des Gesamtdepots aus:

Position 6: JD.com mit enormen Potenzial – KGV sinkt auf 28!

Mit JD.com (JD) betrachten wir den zweitgrößten E-Commerce Betreiber im Reich der Mitte. Das Unternehmen steht für Jingdong und betreibt die gleichnamige Website JD.com. Dabei kann der Technologiekonzern gerade einmal auf eine 19-jährige Unternehmenshistorie zurückblicken. Nichts desto trotz ist man mit einer Marktkapitalisierung von über 100 Mrd. USD sowie mittlerweile 140.000 Mitarbeitern ein echtes Schwergewicht. Um es konkreter zu benennen. Mit JD betrachten wir den einzigen ernsthaften Konkurrenten zu Alibaba. Dabei umfasst das Produktsortiment die gesamte Konsumgüterindustrie von Elektronikgeräten bis hin zu Klamotten und Gartenmöbeln.

Jedoch unterscheidet sich der Konzern von Gründer und CEO Liu Qiangdong in mehreren Punkten erheblich vom schillernden Konkurrenten Alibaba. Anstatt ausschließlich Waren von Drittanbietern auf dessen Shops anzubieten, verkauft, lagert und versendet JD vor allem eigene Produkte. Der Verkauf von gefälschter Ware, mit der Alibaba schwer zu kämpfen hat, ist somit nahezu ausgeschlossen. Nachteil der ganzen Geschichte ist jedoch die unglaublich kostenintensive Struktur. Dazu kommen Milliardeninvestitionen in Versandzentren und Warenhäuser. Erst mit wachsenden Verkaufszahlen und Marktanteilen lassen sich diese Kosten in den Griff bekommen. Und JD befindet sich hierbei auf dem besten Weg. Die Anzahl des aktiven Kundenstammes konnte JD alleine seit Anfang 2016 von 170 Mio. Auf zuletzt 292 Mio. Accounts ausbauen, eine beachtliche Steigerung! Dabei stieg vor allem auch die durchschnittliche Aktivität eines jeden Kunden deutlich an, auf zuletzt 25 Käufe im Jahr!

Alleine im vergangenen Geschäftsjahr steigerten die Chinesen ihren Umsatz um weitere 40% auf nun 55,6 Mrd. USD. Das ist in dem Punkt beachtlich, dass sich das Wachstum sogar nochmals beschleunigte. Im Jahre 2016 stand am Schluss ein Umsatzzuwachs von 34% zu Buche. Vertraut man hier den Analystenmeinungen, dürfte diese Dynamik auch erstmal weiter bestand haben. In zwei Jahren dürfte der Umsatz dann bei 93 Mrd. USD liegen, was einem durchschnittlichen Wachstum von 30% im Jahr entspräche.

Trotz des rasanten Expansionstempos schreibt das Unternehmen seit einem Jahr schwarze Zahlen. Letztes Jahr verzeichnet man mit 0,11 USD je Aktie die ersten Gewinne. Aufgrund der oben angesprochenen Struktur dürften wir bei JD fortan ein überproportionales Gewinnwachstum sehen. In 2017 verfünffachte sich der EPS auf 0,54 USD je Aktie. Bis 2019 rechnet der Konsens mit einem Ergebnis in Höhe von 1,4 USD. Das entspräche einer Wachstumsrate von 61% p.a.! Die Bruttomarge ist mit 13,8% in 2017 bereits beachtlich, verfügt aber noch über genügend Potenzial! Bei der Nettomarge lagen die Chinesen zuletzt bei 1,4% nach 0,9% in 2016.

Das gründergeführte Unternehmen vollstreckt eine ähnliche Strategie wie Amazon. Jeder verdiente Dollar wird reinvestiert. Liu Qiangdong ist ein wahrer Visionär. So gab der ambitionierte Geschäftsmann Mitte des letzten Jahres in einem Interview die Auskunft, durch den Einsatz von Künstlicher Intelligenz sowie zahlreichen Drohnen auf unbestimmte Zeit den Großteil des operativen Geschäftes ohne Einsatz von Humankapital abdecken zu wollen. Dafür könne er sich den Einsatz von bis zu 1 Millionen Drohnen vorstellen! Auch an einer Drohne, die ein Hebegewicht von einer Tonne besitzen soll, arbeiten die Chinesen offenbar.

Das Unternehmen investiert zudem fleißig in sein Vertriebsnetz, man möchte sich hier einen Burggraben gegenüber den zahlreichen Konkurrenten schaffen. Dass frisst zwar sehr viel Geld auf, ist jedoch unvermeidbar und extrem wichtig. JD verfügt mittlerweile über 480 Warenhäuser. Die Pipeline ist voll!

Zudem strebe man in naher Zukunft, ähnlich wie Konkurrent Alibaba, eine internationale Markteroberung an. Hier arbeit das Unternehmen nah mit dem amerikanischen Schwergewicht Walmart zusammen. Die Amerikaner besitzen ca. 5% aller ausstehenden Aktien vom chinesischen Technolgiekonzern.

Behalten die Analysten recht, dann dürfte das 2019er KGV auf 28 sinken. Selbst wenn wir von einer deutlichen Abflachung des Gewinnwachstums über das Jahr 2019 auf 45% p.a. Ausgehen, dürfte JD in 2021 bereits ein EPS über 3 USD je Aktie erzielen. Dann würde das KGV in Höhe von 13 recht moderat wirken.

Bei der Betrachtung der investierten Gurus finden wir neben Griffin Investoren wie Coleman, Ken Fisher oder auch Chris Davis vor. Der von mir hoch geschätzte Ruane, Cunniff & Goldfarb Funds stockte zudem seine Anteile bei JD um weitere 65% auf mittlerweile 6,6 Mio. Aktien auf:

Charttechnisch bewegt sich die Aktie von JD seit einem Jahr in einer intakten Seitwärtsphase. Dabei konnte sie in der genannten Zeit durchaus zahlentechnisch auftrumpfen, es fehlte zuletzt jedoch ein wenig an Anschlusskäufen. Wichtig wäre nun eine Stabilisierung spätestens bei der 36 USD Marke (rote Linie), eine Unterstützung, die bereits zwei Mal an getestet wurde. Findet hier eine Bodenbildung statt, würde ich mir selber überlegen, eine erste Position zu eröffnen. JD ist ein herausragend gründergeführtes Unternehmen mit einer starken Marktposition. Der chinesische E-Commerce Riese gehört zweifelsohne auf unsere Guru-Watchlist:

Kaufsignale in den Guru-Aktien

Leon Gasper analysiert die Portfoliobewegungen der erfolgreichsten amerikanischen Investoren. Wenn es zu Kaufsignalen kommt, informiert er darüber in der TraderFox Chat-Gruppe "Guru-Trading". TraderFox-Kunden können die Kaufsignale in den führenden Guru-Aktien auch per Email beziehen.

-> TraderFox Börsensoftware bestellen und Zugriff auf "Guru-Trading" erhalten.