Portfoliocheck: Seth Klarman investiert sich gesund – mit Elevance Health

Als Deep Value Investor alter Schule investiert Seth Klarman am liebsten in Unternehmen, die von der Börse verschmäht und daher zu Ausverkaufspreisen angeboten werden. Er wird öfter auch als "Warren Buffett seiner Generation" bezeichnet oder als "Orakel von Boston" in Anspielung auf Buffetts Spitznamen. Doch sein Investmentstil orientiert sich stärker an Benjamin Graham, von dessen Lehren sich Warren Buffett mit der Zeit fortentwickelt hat hin zum Quality Investing. Klarman setzt dagegen zuvorderst auf das Konzept der Sicherheitsmarge, also darauf, Unternehmen mit erheblichem Abschlag auf ihren intrinsischen Wert zu kaufen. Für ihn liegt der Gewinn ganz klar im Einkauf, wobei er vermeintlich große Risiken einzugehen bereit ist.

Seth Klarman investiert sehr fokussiert und folgt hier wiederum Buffetts Ansatz. Und so machen seine fünf größten Positionen fast die Hälfte seines Portfolios aus.

"Aus meiner Sicht ist man als Investor besser dran, wenn man viel über wenige Investments weiß, als wenig über viele Firmen zu wissen."

(Seth Klarman)

Die starke Fokussierung in Klarmans Portfolio ist einer der Gründe für seine auf lange Sicht erzielten Überrenditen. Auf kurze Distanz sieht es allerdings oft nicht danach aus und Klarman beschrieb dies einmal treffend so: "Value Investing ist nicht für den Bullenmarkt gemacht. In einem Bullenmarkt kann jeder Gewinne erzielen, meist besser als Value Investoren. Nur im Bärenmarkt wird die Investmentstrategie wichtig". Und wenn Klarman eines bewiesen hat, dann dass sich seine Investmentstrategie auf lange Sicht auszahlt, denn er bringt es auf eine Durchschnittsrendite von 19 % pro Jahr.

Beachtenswert ist allerdings, dass seit der Gründung 1982 der Anteil der im 13F-Formular ausgewiesenen Aktieninvestments immer lediglich einen Anteil zwischen 2,5 % und 15 % der gesamten verwalteten Vermögenswerte (AuM) der Baupost Group ausgemacht haben. Die aktuelle Aktien-Allokation an den gesamten Assets under Management liegt eher am oberen Ende dieser Spanne. Der Rest verteilt sich auf Barmittel, Schuldtitel, Immobilien und Absicherungsgeschäfte. Dabei hielt der Fonds in den letzten 10 Jahren durchschnittlich rund 25 % Cash – was aufgrund magerer Zinsen und üppiger Aktienkursrenditen nicht immer eine gute Idee war unter Renditegesichtspunkten.

Top Transaktionen im 2. Quartal 2025

Im letzten Quartal schichtete Klarman erneut gewaltige 19 % seines Depots um und hielt am Quartalsende noch 22 Werte, unter denen sich drei Neuaufnahmen finden. Der Wert seines Portfolios stieg dabei deutlich von 3,50 auf 4,11 Mrd. USD.

Bei Solventum ist Klarman ebenso komplett ausgestiegen wie auch bei Clarivate PLC – das hatte sich nach dem großen Verkauf von über 70 % der Position im Vorquartal schon abgezeichnet. Bei Willis Tower Watson reduzierte er seinen Bestand um knapp 14 % nach bereits 17 % im Vorquartal und bei Eagle Materials trennte er sich von einem Viertel seiner Aktien.

Neu eingestiegen ist Klarman bei Fiserv, dem stärksten Wettbewerber von Fidelity National Information Services, wo sich Klarman vor drei Monaten frisch eingestiegen war; nun gab es eine weitere Aufstockung um 9 %. Das Rückgrat der Banktechniksysteme erscheint ihm wohl aussichtreich und er setzt gleich auf beide Duopolisten. Zudem ist Amcor PLC neu an Bord, ein global agierender Hersteller von Kunststoffverpackungen vor allem für die schnelllebige Konsumgüterindustrie.

Seine Position beim heftig unter Kursdruck stehenden US-Krankenversicherer Elevance Health hat er nach seinem Erstkauf im Vorquartal nun um 150 % aufgestockt, bei CRH PLC sind es knapp 42 %, bei Alphabet und Dollar General jeweils rund 27 % und bei Liberty Braodband satte 337 %.

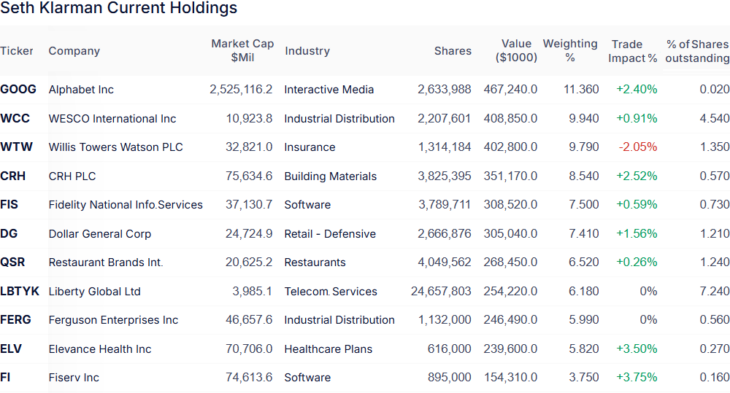

Top Positionen am Ende des 2. Quartals 2025

Mit 20,6 % sind die Communication Services weiterhin am stärksten in Klarmans Aktiendepot vertreten. Zweitstärkster Sektor ist erneut Technologie mit 17,5 % vor Industriewerten mit 15,9 % und Rohstoffunternehmen mit 11,9 %. Die zuvor deutlich höher gewichteten Finanzwerte bringen nur noch 9,8 % auf dieWaage und damit nur etwas mehr als die defensiven Konsumwerte mit 9,0 %, an die sich zyklische Konsumwerte mit 7,8 % und der Gesundheitssektor mit 7,3 % anschließen.

Die starke Kursentwicklung und das erneute Aufstocken haben die Google-Mutter Alphabet an die Spitze von Klarmans Portfolio getrieben. Dahinter liegt WESCO, die sich ebenfalls an dem vormaligen Spitzenreiter Willis Tower Watson vorbeigeschoben haben; der global tätige britische Beratungs-, Makler- und Lösungsanbieter im Immobiliensektor konnte die Topposition allerdings nur drei Monate lang genießen. Diese drei größten Werte stellen zusammen knapp ein Drittel an Klarmans stark fokussiertem Depot.

Das weitere Aufstocken bei CRH PLC ließ den weltweit tätigen Hersteller von Bauprodukten auf den vierten Rang aufsteigen. CRH verfügt über ein vertikal integriertes Geschäftsmodell und hat sich in den letzten zehn Jahren zu einem führenden Baustoffhersteller entwickelt, wobei der unetrnehmerische Schwerpunkt klar in den USA liegt, die rund drei Viertel des Ergebnisses beisteuern. Dahinter liegen mit Fidelity National Information Services, Dollar General und Restaurant Brands drei Unternehmen, bei denen Klarman zuletzt auf der Kaufseite stand, während er seine Position an Liberty Global Ltd. nach mehrmaligen Anteilsreduzierungen nun konstant hielt. Gleiches gilt für Ferguson Enterprises, die sich knapp vor Aufsteiger Elevance Health halten können, der sich vor Fiserv etabliert hat.

Im Fokus: Elevance Health

Der Gesundheitssektor durchlebt eine schwere Zeit. Die Sonderkonjunktur während der Corona-Pandemie mit Nachfrageboom und Hamsterkäufen schlug in eine Nachfrageflaute mit Preiswettkämüfen um. Zudem hat Trump Amtsantritt als US-Präsident und seine Benennung von Impfgegner Robert J. Kennedy zum Gesundheitsminister zu einem radikalen Umbruch im Gesundheitssystem gesorgt, bei der Verunsicherung und Mittelkürzungen erst der Anfang einer Zäsur zu sein scheinen. Obwohl die USA die mit Abstand höchsten Gesundheitskosten und Medikamentenpreise aller entwickelten Nationen haben, stehen die operativen Ergebnisse der Gesundheitswerte genauso im Feuer wie ihre Aktienkurse. Kursrückgänge von deutlich über 50 % sind keine Seltenheit und locken antizyklische Anleger an – wie Seth Klarman.

Die staatliche Gesundheitsversorung durch "Obama-Care" ist den Republikanern und Donald Trump ganz besonders ein Dorn im Auge. Folgerichtig hat er kürzlich den Zugang von Millionen US-Amerikanern hierzu gekappt – der Bedarf an erschwinglicher Gesundheitsversorgung ist allerdings ungebrochen und daher steigt die Nachfrage nach privaten Krankenversicherungen weiter an.

Elevance Health ist mit über 47 Millionen Mitgliedern einer der größten privaten Krankenversicherer in den USA. Dabei konzentriert sich das früher unter Anthem firmierende Unternehmen ausschließlich auf das Versicherungsgeschäft und ist damit fokussierter als Marktführer UnitedHealth, das mit seiner Optum-Sparte auch stark in Dienstleistungen und Datenanalyse diversifiziert ist. Auch UnitedHealth ist schwer angeschlagen, aber noch immer deutlich höher bepreist als Elevance – was auch an dem zweiten Standbein liegt, dem der Markt bisher eine deutliche Bewertungsprämie zugebilligt hatte. Angesichts der enormen Umwälzungen im US-Gesundheitsmarkt könnte dies aber eine Großbaustelle zu viel sein und sich der fokussierte Ansatz von Elevance langfristig als attraktiver erweisen.

Dabei kämpft auch Elevance aktuell mit eigenen operativen Herausforderungen, denn insbesondere steigende Medicaid-Kosten belasten und erzeugen Druck auf die Margen. Die Gewinnerwartungen mussten reduziert werden und Besserung ist nicht in Sicht – für nächstes Jahr ist mit weiter deutlich steigenden Prämien zu rechnen, was angesichts des hohen Wettbewerbsdruck durch andere Krankenversicherer die Euphorie weiter dämpft.

Dem Kursverlauf kann man die Misere ansehen: seit dem Jahresstart liegt der Kurs 15 % im Minus, auf Sicht von 12 Monaten sind es sogar über 40 %. Wer vor fünf Jahren eingestiegen ist, kann auf etwas weniger als 15 % Rendite zurückblicken, doch der größte Teil davon stammt aus der Boomzeit während der Pandemie. Danach schloss sich erst eine mehrjährige Konsolidierung an, bevor dann alle Dämme brachen.

"Investieren ist ein Spiel der Wahrscheinlichkeiten, nicht der Gewissheiten", sagt Börsenlegende Ken Fisher. Gewissheiten sucht man im US-Gesundheitssektor momentan vergebens und auch die Wahrscheinlichkeit spielt momentan gegen die Aktionäre. Doch das muss nicht so bleiben. Seth Klarman setzt gern auf gefallene Engel, auf ehemals hochgejubelte Börsenlieblinge, wenn sie in Ungnade gefallen sind. Hier lauert ordentliches Erholungspotenzial über neue operative Erholungen hinaus, weil das Sentiment der Anleger sich von Gier zu Angst gewandelt hat – und zurück. Mit den richtigen Unternehmen im Depot zahlt sich eine solche Spekulation kräftig aus – und mit der dazu nötigen Geduld. Und der Turnaround im US-Gesundheitssektor steht bevor- Die entscheidende Frage ist nur: wann? Seth Klarman hat seinen Zug jedenfalls gemacht…

Eigene Positionen: keine

Bildherkunft: AdobeStock_249724033

Kommentare

Kunden unserer Börsenmagazine können Artikel kommentieren, Rückfragen an die Autoren stellen und mit anderen Börsianern darüber diskutieren!