Portfoliocheck: Tom Russo, der wohl beste konservative Investor der Welt - Mit diesen Positionen verdient der Investor jeden Tag Geld!

Investor Tom Russo ist einzigartig und brillant. Der Investor verdient seit über 30 Jahren viel Geld mit gering volatilen Aktien. Russo investiert sein Geld in Unternehmen, die die Bedürfnisse der Menschen befriedigen. Dabei konzentriert er sich vor allem auf alkoholische Getränke, Lebensmittel und Banken. Die Geschäftsmodelle dieser Unternehmen sind meist nicht so schwankungsanfällig und weißen daher eine geringe Volatilität auf. Eine Eigenschaft, die jeder erfahrener Anleger zu schätzen weiß! Dabei überrascht vor allem Russo's Performance. Der Guru kommt seit Gründung seiner Investmentgesellschaft Gardner Russo & Gardner im Jahre 1984 auf eine durchschnittliche Rendite von 15,2%! Der Investor beschäftigt sich nicht mit Kursschwankungen. Vielmehr hält er seine Positionen für viele Jahrzehnte. Es lohnt sich für seine Investoren und ihn. Aus anfänglichen 25.000 USD wären heute eine unglaubliche Summe von 2,66 Mio. USD herangewachsen!

Investor baut Wells Fargo Position weiter ab!

Tom Russo vollführt zudem eine 0%-Cash Quote. Der Investor versucht erst gar nicht, die Börsenzyklen zu antizipieren und ist demzufolge stets voll im Markt investiert. Wie bereits erwähnt hält Russo seine Positionen für viele Jahre, schnelle Umschichtungen sucht man hier vergeblich. Würde mich jemand fragen, welchen Wall-Street Guru man am besten nachhandeln könnte (sollte), dann würde meine Antwort zweifelsfrei Tom Russo lauten!

Im abgelaufenen zweiten Quartal 2017 registriere ich 2 Neueinstiege sowie 8 Positionsaufstockungen. Auf der Verkaufsseite nahm Russo 2 Ausstiege und 14 Positionsreduzierungen vor. Dabei sind die einzelnen Transaktionen gar nicht so ausschlaggebend, vielmehr die bestehenden Positionen sind hochinteressant.

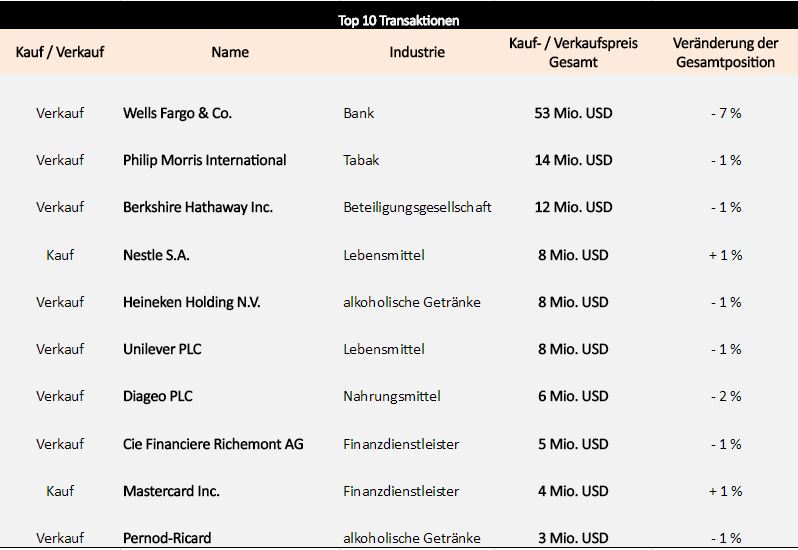

Die größte Transaktion macht der Verkauf von 7% der gehaltenen Wells Fargo Aktien aus. Das Bankenschwergewicht kämpft seit mehr als 2 Jahren mit einem riesigen Skandal. So kam raus, dass Mitarbeiter über Jahre hinweg Millionen kostenpflichtige Konten auf Rechnung unwissender Kunden eröffneten. Neben tausenden Entlassungen sowie eines Führungswechsels belasten nun hohe Rechtskosten die Bilanz des Konzerns. Größere Auswirkungen auf die Kundschaft hatte der Skandal zum Glück nicht. Tom Russo baute nun bereits zum dritten Mal in Folge einen für seine Verhältnisse großen Anteil der 700 Mio. USD schweren Position ab, weiter dürften wahrscheinlich folgen:

Top 10 machen 75% des Gesamtdepots aus – Favorisierung von Lebensmittel und Getränke!

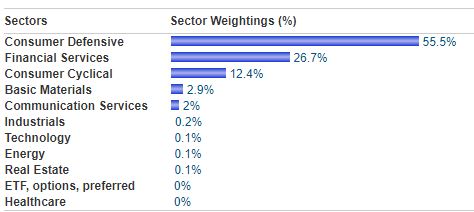

Das Portfolio der Investmentgesellschaft Gardner Russo & Gardner umfasst derzeit 102 verschiedene Positionen mit einem Gesamtwert von 13,5 Mrd. USD. Was auf den ersten Blick nach einer breiten Streuung scheint, täuscht ein wenig. Die Top 10 Positionen steuern ganze 75% des Gesamtdepots bei. Bei Russo ist vor allem die Sektorgewichtung beachtenswert. Knapp 70% der Positionen kommen aus dem Konsumsektor, weitere 26% machen Finanzwerte wie Wells Fargo oder Mastercard aus. Auf weitere Branchen verzichtet der Guru nahezu vollständig. Doch die Rechnung geht auf.

Russo hat ausschließlich Cashflow-starke Unternehmen im Depot. Diese Unternehmen verfügen über ein sicheres Geschäftsmodell, haben starke Marken und oftmals eine herausragende Wettbewerbsstellung. Es sind Unternehmen, die wir auch noch in 20 Jahren in der Werbung sehen werden. Sie sind Krisensicher! Zudem können Mastercard, Nestle, Phillip Morris oder auch Heineken hohe Gewinnbeteiligungen in Form von Dividende und Aktienrückkäufen tätigen. Sie lassen ihre Aktionäre am Erfolg teilhaben.

Wir finden wenig überraschend keine neuen Gesichter unter den Top 10 Werten. Alle Werte konnten sich im laufenden Jahre sehr gut entwickeln und legten zweistellig zu. Nur Wells Fargo schwächelt weiterhin ein wenig. Ein für mich sehenswertes Portfolio. Es ist zum kaufen und liegen lassen gedacht. Damit verdient Tom Russo seit mehr als drei Jahrzehnten Milliarden! Ich werde ihnen im Anschluss einen kleinen Überblick über die größten Positionen vom Guru Russo geben:

Position 1: Mastercard setzt Erfolgstrend ungehindert fort – Boom des bargeldlosen Bezahlens!

Das amerikanische Unternehmen MasterCard Inc. ist ein Zahlungsdienstleister sowie neben dessen Konkurrent Visa einer der größten Kreditkartenorganisation weltweit. Als Bindeglied zwischen Geldinstituten, Betrieben, Händlern, Karteninhabern und der öffentlichen Hand fungierend, bietet die Gesellschaft eine Vielzahl an Zahlungsdiensten in den Bereichen Kredit, Kontobelastung, Prepaid sowie artverwandte Leistungen an. Dabei agiert das Unternehmen als Franchisegeber, Vermittler und Berater gleichzeitig. Die Kreditkartentypen MasterCard und Meastro sind die wohl bekanntesten Kreditkarten im Angebotssortiment des Unternehmens. Mastercard ist somit einer der großen Profiteure der boomenden Wirtschaft in den USA und dem Rest der Welt.

Das Geschäft rund um bargeldlose Bezahlen boomt wie nie zuvor. Alleine in den letzten acht Jahren konnte man den Gewinn von 5 Mrd. USD auf über 12,8 Mrd. USD im Jahre 2016 verdoppeln. Der Gewinn steigerte sich in der gleichen Zeit sogar überproportional von 1,5 Mrd. USD auf nun 4,06 Mrd. USD. Mit einer Nettomarge von 37% ist es einer der profitabelsten Unternehmen der Welt! Ein Ende des Wachstumpfades ist nicht in Sicht. Vor allem dank des boomenden E-Commerce Geschäfts dürften die Gewinnentwicklungen bei Mastercard weiter steigen. Das Unternehmen verdient an Transaktionsgebühren und profitiert, je mehr Einkäufe mit den eigenen Kreditkarten getätigt werden. Ein weiterer Vorteil: Anders wie zum Beispiel American Express, vergibt Mastercard den Kredit nicht selbst und trägt somit ein deutlich geringeres Risiko in seiner Bilanz. Das Unternehmen ist schuldenfrei. Jedes Jahr sammelt das Unternehmen Milliarden USD an Free Cashflow an. Dieses Geld kann man wiederrum für Investitionen und F&E ausgeben. Den Rest schüttet das Unternehmen großzügig in Form von Dividenden und Aktienrückkaufprogrammen an die Aktionäre aus. Seit Börsendebüt im Jahre 2010 konnte sich die Aktie so verfünffachen.

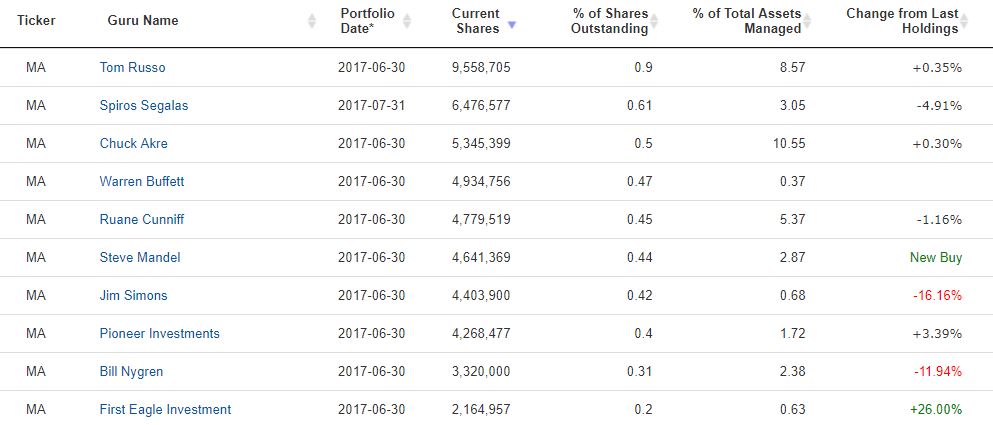

Vertraut man auf den Analystenkonsens, dürfte das Unternehmen im Jahre 2018 bereits 5,28 USD je Aktie verdienen. Investor Tom Russo ist bei Mastercard seit dem IPO mit von der Partie. Anstatt nach den ersten schönen Buchgewinnen seine Anteile zu veräußern, kaufte der Guru bis ins Jahre 2015 sogar noch immer mehr Anteile auf. Seit zwei Jahren bleibt sein Bestand an Anteilen stabil:

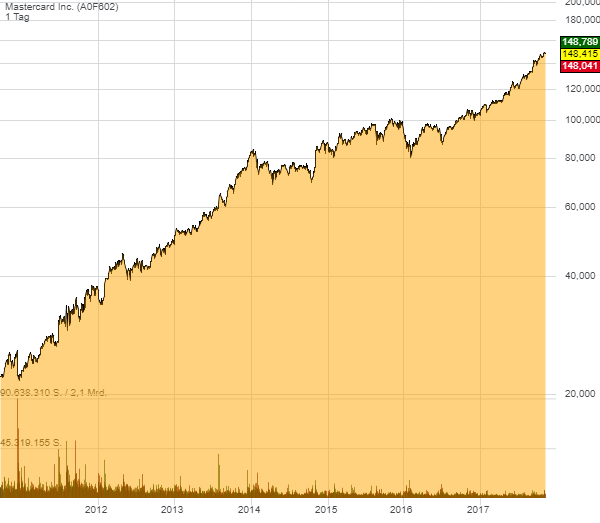

Die Aktie von Mastercard befindet sich seit 2010 in einem imposanten Aufwärtstrend. Investierte Anleger sollten, wie es auch Tom Russo macht, ihre Gewinne laufen lassen und sich über die Gewinnbeteiligungen freuen. Der Guru dürfte noch für viele Jahre auf der Aktionärsseite zu finden sein:

Position 3: Nestle, das Urgestein der Lebensmittelindustrie – 2020 GKV sinkt auf 17,9!

Mit dem Schweizer Unternehmen Nestlé befindet sich der weltweit größte Lebensmittelproduzent im Portfolio von Russo. Nestle vertreibt seine zahlreichen Marken auf der ganzen Welt. Die Produktpalette reicht hierbei von Tiefkühlprodukten, verschiedenen Getränken (Kaffee, Tee, Mineralwasser etc.), Milchprodukten und Süßwaren bis zu pharmazeutischen Produkten, Spezialnahrungsmittel, Babyprodukte und Produkte für Heimtiere. Die wohl bekanntesten Marken sind Nescafe, Nesquik, Maggi oder auch KitKat und Smarties. Das Schergewicht macht bereits seit Jahrzehnten einen exzellenten Job. Es wird wohl kaum ein Szenario in naher wie weiter Zukunft geben, die das Unternehmen von seinem Thron stoßen könnte. Zu groß ist der Burggraben beim Lebensmittelproduzenten.

Tom Russo ist bereits seit Jahren investiert. Er schreckt zudem auch nicht davor ab, seine Anteile immer weiter aufzustocken. Allein in den letzten 5 Jahren stockte er die Anteile von 10,5 Mio. Auf nun 16,1 Mio. gehaltene Aktien auf.

Nestle verdient Jahr für Jahr Milliarden. Aktionäre werden in Form von Dividenden sowie Aktienrückkaufprogrammen großzügig daran beteiligt. Die adjustierte Dividendenrendite liegt über 3%! Nestle konnte im vergangenen Geschäftsjahr 2016 mit einem Umsatz von 89,4 Mrd. CHF erstmals den Umsatzrückgang, unter denen die Schweizer seit 2013 litten, stoppen. Das EPS mit 2,75 CHF war ordentlich. Für das laufende Jahr erwartet man einem Gewinnwachstum von 28% auf 3,53 CHF je Aktie, das KGV sinkt auf 23 und ist meines Erachtens angemessen.

Nestle ist ein Wert zum Kaufen und liegen lassen. Bis zum Jahr 2020 dürfte der Umsatz die 100 Mrd. CHF geknackt haben, der Gewinn dürfte man 4,68 CHF je Aktie ausfallen. Auch unser Investor Russo dürfte noch lange seinen Spaß am weltweit größten Lebensmittelproduzenten haben und jedes Jahr seine Millionen am Schweizer Konzern verdienen:

Position 9: Pernod-Ricord steigert Profitabiltät - KGV sinkt auf 17!

Pernod Ricard ist eine Unternehmensgruppe, die in der Produktion und im Verkauf von Weinen und Spirituosen international tätig ist. Das umfangreiche Spirituosensortiment des aus dem Jahre 1975 gegründeten Unternehmens umfasst Whiskey, Rum, weiße Branntweine, Anisprodukte, Liköre sowie Cognac, Brandy und Magenbitter. Zu den bekanntesten nationalen und internationalen Marken zählen Ballantine’s, Chivas Regal, The Glenlivet oder auch ABSOLUT, Beefeater, Havana Club, Ricard, Pernod, Malibu und Ramazzotti. Dabei ist Pernod Ricard mit seinen 18.000 Mitarbeitern vor allem in den USA sowie weiten Teilen Europas tätig.

Das operative Geschäft läuft für die Franzosen rund. Mit Umsatzerträgen in Höhe von 8,68 Mrd. EUR markierte das Geschäftsjahr 2016 eine neue Bestmarke. Auch beim Gewinn erzielte man mit 1,24 Mrd. EUR oder 4,65 EUR je Aktie so viel wie noch nie! Die Dividende wird bereits seit Jahren sukzessive angehoben. Zuletzt erreichte sie mit 1,88 EUR eine Dividendenrendite von ordentlichen 1,8 %. Das Geschäft mit dem wohl beliebtesten Rauschmittel der Menschen zog schon immer und daran wird sich wohl so schnell auch nichts ändern.

Laut Analystenkonsens dürfte der Konzern dieses Jahr mit 5,72 EUR die Aktie prächtig verdienen. Mit einer Netto-Marge in Höhe von mittlerweile 15% ist das Unternehmen hochprofitabel. Bis zum Jahre 2020 dürfte der Umsatz auf 10,24 Mrd. EUR zulegen, einer Steigerung von 18%. Der Gewinn wird laut Experten auf 7,45 EUR je Aktie zulegen und somit überproportional wachsen. Das KGV sinkt infolge dessen auf überschaubare 17!

Auch beim französischen Getränkehersteller Pernod befindet sich der Wall-Street Guru seit über einem Jahrzehnt auf der Aktionärsseite. Hier dürfte er sich auch noch eine ganze Weile aufhalten:

Investor baut Wells Fargo Position weiter ab!

Tom Russo vollführt zudem eine 0%-Cash Quote. Der Investor versucht erst gar nicht, die Börsenzyklen zu antizipieren und ist demzufolge stets voll im Markt investiert. Wie bereits erwähnt hält Russo seine Positionen für viele Jahre, schnelle Umschichtungen sucht man hier vergeblich. Würde mich jemand fragen, welchen Wall-Street Guru man am besten nachhandeln könnte (sollte), dann würde meine Antwort zweifelsfrei Tom Russo lauten!

Im abgelaufenen zweiten Quartal 2017 registriere ich 2 Neueinstiege sowie 8 Positionsaufstockungen. Auf der Verkaufsseite nahm Russo 2 Ausstiege und 14 Positionsreduzierungen vor. Dabei sind die einzelnen Transaktionen gar nicht so ausschlaggebend, vielmehr die bestehenden Positionen sind hochinteressant.

Die größte Transaktion macht der Verkauf von 7% der gehaltenen Wells Fargo Aktien aus. Das Bankenschwergewicht kämpft seit mehr als 2 Jahren mit einem riesigen Skandal. So kam raus, dass Mitarbeiter über Jahre hinweg Millionen kostenpflichtige Konten auf Rechnung unwissender Kunden eröffneten. Neben tausenden Entlassungen sowie eines Führungswechsels belasten nun hohe Rechtskosten die Bilanz des Konzerns. Größere Auswirkungen auf die Kundschaft hatte der Skandal zum Glück nicht. Tom Russo baute nun bereits zum dritten Mal in Folge einen für seine Verhältnisse großen Anteil der 700 Mio. USD schweren Position ab, weiter dürften wahrscheinlich folgen:

Top 10 machen 75% des Gesamtdepots aus – Favorisierung von Lebensmittel und Getränke!

Das Portfolio der Investmentgesellschaft Gardner Russo & Gardner umfasst derzeit 102 verschiedene Positionen mit einem Gesamtwert von 13,5 Mrd. USD. Was auf den ersten Blick nach einer breiten Streuung scheint, täuscht ein wenig. Die Top 10 Positionen steuern ganze 75% des Gesamtdepots bei. Bei Russo ist vor allem die Sektorgewichtung beachtenswert. Knapp 70% der Positionen kommen aus dem Konsumsektor, weitere 26% machen Finanzwerte wie Wells Fargo oder Mastercard aus. Auf weitere Branchen verzichtet der Guru nahezu vollständig. Doch die Rechnung geht auf.

Russo hat ausschließlich Cashflow-starke Unternehmen im Depot. Diese Unternehmen verfügen über ein sicheres Geschäftsmodell, haben starke Marken und oftmals eine herausragende Wettbewerbsstellung. Es sind Unternehmen, die wir auch noch in 20 Jahren in der Werbung sehen werden. Sie sind Krisensicher! Zudem können Mastercard, Nestle, Phillip Morris oder auch Heineken hohe Gewinnbeteiligungen in Form von Dividende und Aktienrückkäufen tätigen. Sie lassen ihre Aktionäre am Erfolg teilhaben.

Wir finden wenig überraschend keine neuen Gesichter unter den Top 10 Werten. Alle Werte konnten sich im laufenden Jahre sehr gut entwickeln und legten zweistellig zu. Nur Wells Fargo schwächelt weiterhin ein wenig. Ein für mich sehenswertes Portfolio. Es ist zum kaufen und liegen lassen gedacht. Damit verdient Tom Russo seit mehr als drei Jahrzehnten Milliarden! Ich werde ihnen im Anschluss einen kleinen Überblick über die größten Positionen vom Guru Russo geben:

Position 1: Mastercard setzt Erfolgstrend ungehindert fort – Boom des bargeldlosen Bezahlens!

Das amerikanische Unternehmen MasterCard Inc. ist ein Zahlungsdienstleister sowie neben dessen Konkurrent Visa einer der größten Kreditkartenorganisation weltweit. Als Bindeglied zwischen Geldinstituten, Betrieben, Händlern, Karteninhabern und der öffentlichen Hand fungierend, bietet die Gesellschaft eine Vielzahl an Zahlungsdiensten in den Bereichen Kredit, Kontobelastung, Prepaid sowie artverwandte Leistungen an. Dabei agiert das Unternehmen als Franchisegeber, Vermittler und Berater gleichzeitig. Die Kreditkartentypen MasterCard und Meastro sind die wohl bekanntesten Kreditkarten im Angebotssortiment des Unternehmens. Mastercard ist somit einer der großen Profiteure der boomenden Wirtschaft in den USA und dem Rest der Welt.

Das Geschäft rund um bargeldlose Bezahlen boomt wie nie zuvor. Alleine in den letzten acht Jahren konnte man den Gewinn von 5 Mrd. USD auf über 12,8 Mrd. USD im Jahre 2016 verdoppeln. Der Gewinn steigerte sich in der gleichen Zeit sogar überproportional von 1,5 Mrd. USD auf nun 4,06 Mrd. USD. Mit einer Nettomarge von 37% ist es einer der profitabelsten Unternehmen der Welt! Ein Ende des Wachstumpfades ist nicht in Sicht. Vor allem dank des boomenden E-Commerce Geschäfts dürften die Gewinnentwicklungen bei Mastercard weiter steigen. Das Unternehmen verdient an Transaktionsgebühren und profitiert, je mehr Einkäufe mit den eigenen Kreditkarten getätigt werden. Ein weiterer Vorteil: Anders wie zum Beispiel American Express, vergibt Mastercard den Kredit nicht selbst und trägt somit ein deutlich geringeres Risiko in seiner Bilanz. Das Unternehmen ist schuldenfrei. Jedes Jahr sammelt das Unternehmen Milliarden USD an Free Cashflow an. Dieses Geld kann man wiederrum für Investitionen und F&E ausgeben. Den Rest schüttet das Unternehmen großzügig in Form von Dividenden und Aktienrückkaufprogrammen an die Aktionäre aus. Seit Börsendebüt im Jahre 2010 konnte sich die Aktie so verfünffachen.

Vertraut man auf den Analystenkonsens, dürfte das Unternehmen im Jahre 2018 bereits 5,28 USD je Aktie verdienen. Investor Tom Russo ist bei Mastercard seit dem IPO mit von der Partie. Anstatt nach den ersten schönen Buchgewinnen seine Anteile zu veräußern, kaufte der Guru bis ins Jahre 2015 sogar noch immer mehr Anteile auf. Seit zwei Jahren bleibt sein Bestand an Anteilen stabil:

Die Aktie von Mastercard befindet sich seit 2010 in einem imposanten Aufwärtstrend. Investierte Anleger sollten, wie es auch Tom Russo macht, ihre Gewinne laufen lassen und sich über die Gewinnbeteiligungen freuen. Der Guru dürfte noch für viele Jahre auf der Aktionärsseite zu finden sein:

Position 3: Nestle, das Urgestein der Lebensmittelindustrie – 2020 GKV sinkt auf 17,9!

Mit dem Schweizer Unternehmen Nestlé befindet sich der weltweit größte Lebensmittelproduzent im Portfolio von Russo. Nestle vertreibt seine zahlreichen Marken auf der ganzen Welt. Die Produktpalette reicht hierbei von Tiefkühlprodukten, verschiedenen Getränken (Kaffee, Tee, Mineralwasser etc.), Milchprodukten und Süßwaren bis zu pharmazeutischen Produkten, Spezialnahrungsmittel, Babyprodukte und Produkte für Heimtiere. Die wohl bekanntesten Marken sind Nescafe, Nesquik, Maggi oder auch KitKat und Smarties. Das Schergewicht macht bereits seit Jahrzehnten einen exzellenten Job. Es wird wohl kaum ein Szenario in naher wie weiter Zukunft geben, die das Unternehmen von seinem Thron stoßen könnte. Zu groß ist der Burggraben beim Lebensmittelproduzenten.

Tom Russo ist bereits seit Jahren investiert. Er schreckt zudem auch nicht davor ab, seine Anteile immer weiter aufzustocken. Allein in den letzten 5 Jahren stockte er die Anteile von 10,5 Mio. Auf nun 16,1 Mio. gehaltene Aktien auf.

Nestle verdient Jahr für Jahr Milliarden. Aktionäre werden in Form von Dividenden sowie Aktienrückkaufprogrammen großzügig daran beteiligt. Die adjustierte Dividendenrendite liegt über 3%! Nestle konnte im vergangenen Geschäftsjahr 2016 mit einem Umsatz von 89,4 Mrd. CHF erstmals den Umsatzrückgang, unter denen die Schweizer seit 2013 litten, stoppen. Das EPS mit 2,75 CHF war ordentlich. Für das laufende Jahr erwartet man einem Gewinnwachstum von 28% auf 3,53 CHF je Aktie, das KGV sinkt auf 23 und ist meines Erachtens angemessen.

Nestle ist ein Wert zum Kaufen und liegen lassen. Bis zum Jahr 2020 dürfte der Umsatz die 100 Mrd. CHF geknackt haben, der Gewinn dürfte man 4,68 CHF je Aktie ausfallen. Auch unser Investor Russo dürfte noch lange seinen Spaß am weltweit größten Lebensmittelproduzenten haben und jedes Jahr seine Millionen am Schweizer Konzern verdienen:

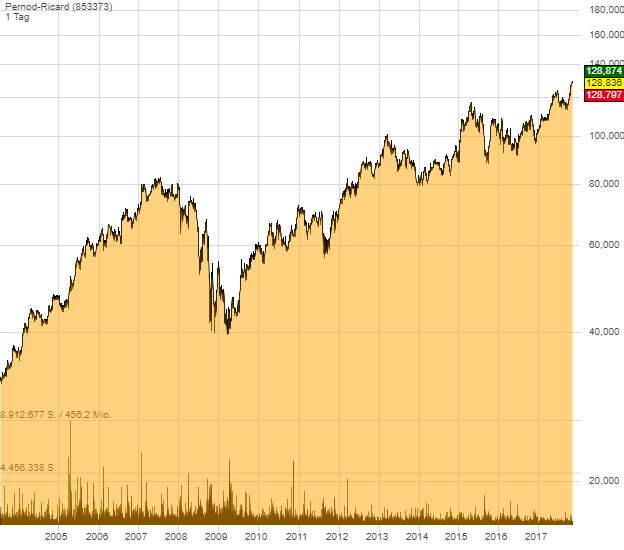

Position 9: Pernod-Ricord steigert Profitabiltät - KGV sinkt auf 17!

Pernod Ricard ist eine Unternehmensgruppe, die in der Produktion und im Verkauf von Weinen und Spirituosen international tätig ist. Das umfangreiche Spirituosensortiment des aus dem Jahre 1975 gegründeten Unternehmens umfasst Whiskey, Rum, weiße Branntweine, Anisprodukte, Liköre sowie Cognac, Brandy und Magenbitter. Zu den bekanntesten nationalen und internationalen Marken zählen Ballantine’s, Chivas Regal, The Glenlivet oder auch ABSOLUT, Beefeater, Havana Club, Ricard, Pernod, Malibu und Ramazzotti. Dabei ist Pernod Ricard mit seinen 18.000 Mitarbeitern vor allem in den USA sowie weiten Teilen Europas tätig.

Das operative Geschäft läuft für die Franzosen rund. Mit Umsatzerträgen in Höhe von 8,68 Mrd. EUR markierte das Geschäftsjahr 2016 eine neue Bestmarke. Auch beim Gewinn erzielte man mit 1,24 Mrd. EUR oder 4,65 EUR je Aktie so viel wie noch nie! Die Dividende wird bereits seit Jahren sukzessive angehoben. Zuletzt erreichte sie mit 1,88 EUR eine Dividendenrendite von ordentlichen 1,8 %. Das Geschäft mit dem wohl beliebtesten Rauschmittel der Menschen zog schon immer und daran wird sich wohl so schnell auch nichts ändern.

Laut Analystenkonsens dürfte der Konzern dieses Jahr mit 5,72 EUR die Aktie prächtig verdienen. Mit einer Netto-Marge in Höhe von mittlerweile 15% ist das Unternehmen hochprofitabel. Bis zum Jahre 2020 dürfte der Umsatz auf 10,24 Mrd. EUR zulegen, einer Steigerung von 18%. Der Gewinn wird laut Experten auf 7,45 EUR je Aktie zulegen und somit überproportional wachsen. Das KGV sinkt infolge dessen auf überschaubare 17!

Auch beim französischen Getränkehersteller Pernod befindet sich der Wall-Street Guru seit über einem Jahrzehnt auf der Aktionärsseite. Hier dürfte er sich auch noch eine ganze Weile aufhalten:

Bildherkunft: Fotolia #121906549