Portfoliocheck: Bei Dropbox wittert Value Investor Seth Klarman die größten Cloudgewinne

Seth Klarman ist überzeugter Deep Value Investor und investiert am liebsten in Unternehmen, die von der Börse verschmäht und daher zu Rabattpreisen angeboten werden. Er kauft gerne mit großer Sicherheitsmarge und fährt mit diesem auf Benjamin Graham fußenden Ansatz seit Jahrzehnten herausragende Renditen ein.

Seth Andrew Klarman wurde am 21. Mai 1957 in New York als Sohn eines jüdischen Hochschulprofessors und einer Englischlehrerin geboren. Direkt im Anschluss an sein Wirtschaftsstudium an der Cornell Universität und den Masterabschluss in Ökonomie der Edel-Uni Haward 1982 in Boston gründete er den Hedge Fonds "The Baupost Group". Dabei war er allerdings nicht der Initiator, sondern trat erst später der Gruppe der Gründer bei, so dass er bei der Namensgebung nicht mehr berücksichtigt wurde. Denn der Name Baupost setzt sich aus den Familiennamen der Gründungsmitglieder Jordan Baruch, Isaac Auerbach, William Poorvu und Howard Stevenson zusammen. Völlig uneitel war dies Klarman egal – er war als Verwalter des Fondsvermögens vorgesehen und genau das wollte er. Aus dem ursprünglichen Startkapital von 27 Millionen Dollar brachte es Klarman als CEO und Portfoliomanager bis heute auf ein Anlagevolumen von rund 7 Milliarden Dollar. Über die Jahre konnte er dabei eine durchschnittliche Rendite von 19 Prozent erzielen.

Klarman wird öfter als "Warren Buffett seiner Generation" bezeichnet oder auch als "Orakel von Boston" in Anspielung auf Buffetts Spitznamen "Orakel von Omaha". Doch sein Investmentstil orientiert sich stärker an Benjamin Graham, von dessen Lehren sich Warren Buffett mit der Zeit fortentwickelt hat hin zu Quality Investing. Klarman setzt dagegen zuvorderst auf das Konzept der Sicherheitsmarge, also darauf, Unternehmen mit erheblichem Abschlag auf ihren intrinsischen Wert zu kaufen. Für ihn liegt der Gewinn ganz klar im Einkauf, wobei er vermeintlich große Risiken einzugehen bereit ist.

"Als Value Investoren ist es unser Job, die Schnäppchen zu kaufen, die es laut der Finanzmarkttheorie nicht gibt."

(Seth Klarman)

Seth Klarman investiert sehr fokussiert und setzt als Value Investor auf den konträren Ansatz; er kauft die Aktien, die gerade niemand haben will und er verkauft die Werte wieder, wenn sie vom Markt entdeckt werden. Dabei bekennt er, dass er stets zu früh verkauft: sobald sich der Aktienkurs dem intrinsischen Wert annähert, stößt Klarman die Aktien ab. Denn er ist der Meinung, Aktien würden nur selten über ihrem intrinsischen Wert notieren. Ob man dieser Ansicht folgen will, muss jeder für sich selbst entscheiden. Tatsache ist jedenfalls, dass Klarman eine klar definierte Exit-Strategie verfolgt.

Bemerkenswert ist darüber hinaus, dass seit der Gründung 1982 der Anteil der im 13F-Formular ausgewiesenen Aktieninvestments immer lediglich einen Anteil zwischen 2,5 % und 15 % der gesamten verwalteten Vermögenswerte (AuM) der Baupost Group ausgemacht haben. Die aktuelle Allokation liegt am oberen Ende dieser Spanne. Der Rest verteilt sich auf Barmittel, Schuldtitel, Immobilien und Absicherungsgeschäfte verteilt. Dabei hielt der Fonds in den letzten 10 Jahren durchschnittlich etwa 25 % an Cash.

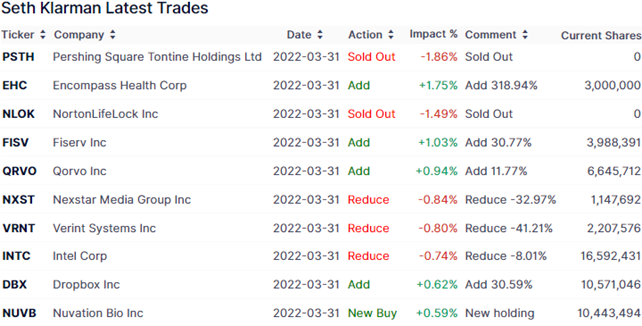

Top Transaktionen im 1. Quartal 2022

Im letzten Quartal schichtete Klarman 7 % seines Depots um; am Ende hält er nun 54 Werte und darunter finden sich 4 Neuaufnahmen.

Komplett getrennt hat sich Seth Klarman von Pershing Square Tontine Ltd. Die ehemals 4 Mrd. USD schwere SPAC von Bill Ackmann hatte Universal Music übernehmen sollen, doch der Deal platzte – wie so viele SPAC-Transaktionen zahlte sich diese Special Purpose Acquisition Company für ihre Investoren nicht aus.

Bei NortonLifeLock hat Klarman ebenfalls alle seine Anteile verkauft, nachdem er hier erst im Vorquartal neu eingestiegen war. Bei Nexstar Media Group ein Drittel verkaufte, bei Verint Systems 41 % und bei Intel 8 %.

Aufgestockt hat er seinen Bestand bei Encompasss Holdings um 319 % und bei Fiserv um 31 %. Den Paymentgiganten hatte Klarman im Vorquartal erstmals ins Depot genommen und gleich mit einem Anteil von 3,1 %. Auch bei Quorvo stockte er um weitere 12 % auf noch bereits 17 % im Vorquartal. Und auch seine Dropbox-Position baute er um 31 % aus, während sich sich Nuvation Bio ganz neu im Depot befindet.

Top Positionen am Ende des 1. Quartals 2022

Der Wert von Klarmans Aktienportfolio sank im letzten Quartal von 10,1 Mrd. auf 9,3 Mrd. USD. Mit 40,7 % Gewichtung ist der Technologiesektor weiterhin am stärksten in seinem Depot vertreten, dicht gefolgt von Communication Services mit 38,7 %. Das restliche Fünftel führen Gesundheitswerte mit 5,3 % vor Industrieaktien mit 5,3 % und Finanzwerten mit 4,8 % an.

Tipp: In der Rubrik "Guru-Investing" im aktien Magazin schauen wir uns die

Portfolios der reichsten und erfolgreichsten Anleger und

Hedgefonds-Manager der Gegenwart an. Nicht zögern, jetzt bestellen!

aktien Magazin bestellen und Zugriff auf Guru-Investing erhalten

Liberty Global bleibt mit 15 % Gewichtung unangefochten die Nummer eins in Klarmans Aktienportfolio; er hält gut 10,5 % des Medienunternehmens, in das er erstmals im 3. Quartal 2018 einstieg. Dahinter rangiert weiterhin Quorvo, die trotz Aufstockung an Gewicht verloren – der Kursverfall hinterlässt hier seine Spuren. An Quorvo hält Klarman 6,1 % der Aktien. Das Unternehmen entwickelt und vermarktet weltweit Technologien und Produkte für die drahtlose und drahtgebundene Konnektivität und profitiert vom 5G-Ausbau. Chipproduzent Intel bleibt die Nummer drei, trotz leichter Anteilsreduzierung. Diese drei Top-Werte stellen ein Drittel an Klarmans stark fokussiertem Portfolio.

Auf dem vierten Rang folgt unverändert Viasat, wo Klarman sogar knapp 22% aller Aktien hält und seit seinem ersten Kauf in 2008 seinen Bestand immer mal wieder weiter aufgestockt hat. Es folgt Liberty SixiusXM Group – jedenfalls wann man beide Aktiengattungen zusammenzählt, die Klarman im Depot hat. Alle fünf Top-Positionen bringen es zusammen auf die Hälfte des Gesamtwerts.

Die untere Hälfte der Top 10 führt weiterhin Alphabet an mit 7,4 % vor Veritiv, die mit 5,1 % ebenfalls unverändert auf dem siebten Rang logieren. Hier hat Klarman sogar fast ein Viertel der Aktien im Bestand, nachdem er erstmal im 3. Quartal 2014 Aktien gekauft hatte. Die Veritiv Corporation fungiert als B2B-Anbieter von Mehrwert-Verpackungsprodukten und -dienstleistungen, sowie von Einrichtungslösungen, Druck- und Verlagsprodukten und -dienstleistungen auf internationaler Ebene.

Die erste Positionsverschiebung stellt sich bei Platz 8 ein, der dank der Aufstockung nun von Fiserv belegt wird mit 4,4 % Gewichtung. Es folgt mit Willis Towers Watson PLC der erste Neueinsteiger in die Top 10 vor SS&C Technologies, die wie bereits im Vorquartal den letzten Platz belegt.

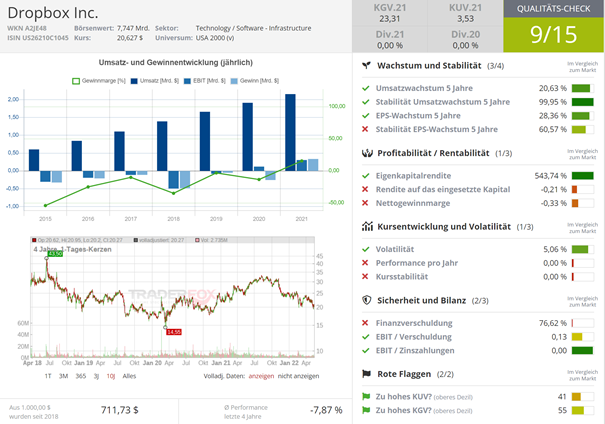

Im Fokus: Dropbox Inc.

Dropbox bietet Speicherplatz in der Cloud. Das ist, jedenfalls vereinfacht betrachtet, das Geschäftsmodell und das klingt weder besonders sexy noch zukunftsträchtig. Allerdings steckt bei genauerer Betrachtung doch einiges mehr dahinter.

Quelle: Qualitäts-Check TraderFox

Dropbox ist ein Softwareunternehmen mit einem SaaS-Business (Software-as-a-Service). Es generiert damit wiederkehrende Einnahmen und hat kaum Investitionskosten; es ist ein skalierbares "asset-light-business" und das klingt schon deutlich interessanter – sofern die Kunden nicht einfach abwandern und zum nächstbilligen Wettbewerber wechseln können.

Mit Dropbox können Menschen und ganze Arbeitsteams einfach und effizient kommunizieren, Dateien austauschen, signieren, sich gegenseitig schreiben und über Dienste von Drittanbietern Videoanrufe tätigen. Dropbox ist dabei ein offenes System, das bei anderen Diensten wie Slack, Zoom, BetterCloud, Atlassian, Microsoft und Google integriert bzw. angedockt ist.

Es ist also eher die Schnittstelle, über die man mit der Cloud kommunizieren kann und damit kein direkter Wettbewerber von AWS, Azure oder Google Drive. Und mit dem Shop-Projekt kann jeder seine in der Cloud gespeicherten Dienstleistungen und sein geistiges Eigentum via Dropbox als Schaufenster anbieten. Gerade für die vielen Freiberufler, die Dropbox nutzen, ist dies ein wesentliches Feature.

Akquisitionen treiben

Dropbox verbessert seinen Service aber nicht einfach nur, sondern baut sein Leistungsspektrum immer weiter aus. Auch durch gezielte Übernahmen. So werden den bestehenden Nutzern mehr Dienste und Möglichkeiten geboten und hierdurch aus dem Bestand heraus mehr Umsätze und Gewinne erwirtschaftet (sog. Bottum-up-Ansatz). Das macht das Vertriebsmodell von Dropbox sehr effizient, denn es senkt die Kosten für die Gewinnung neuer Kunden deutlich.

Die Übernahmen von HelloSign und DocSend haben es ermöglicht, den Kunden Dienste anzubieten, die sich perfekt in die Nutzung von Dropbox integrieren ließen und den Kunden einen echten Mehrwert bringen, insbesondere für das Paket Dropbox Teams + DocSend.

Die jüngste Akquisition des Unternehmens war Command E, ein universelles Suchtool, das den Nutzern die Suche nach und den Zugriff auf Inhalte in verschiedenen Apps und Clouds ermöglicht.

Starker Cashflow

Dropbox erzielt schon seit längerem enorme Cashflows. Das ist ein großer Wettbewerbsvorteil, denn es versetzt das Unternehmen in die Lage, Akquisitionen aus eigener Kraft zu stemmen, Investitionen in den eigenen Service zu leisten und gleichzeitig auch noch massiv eigene Aktien zurückzukaufen. Dabei hat das Management in den letzten Jahren gezeigt, dass es das gutes Gleichgewicht zwischen Wachstum und Rentabilität gefunden hat.

Massive Aktienrückkäufe

Am 11. Februar 2022 genehmigte der Verwaltungsrat ein Aktienrückkaufprogramm in Höhe von 1,2 Mrd. USD. Bei den derzeitigen Aktienkursen beläuft sich dieses Programm auf knapp 14 % der zurzeit im Umlauf befindlichen 378 Mio. ausstehenden Aktien. Alleine im vergangenen Jahr hatte das Unternehmen seine im Umlauf befindlichen Aktien bereits um etwa 6,3 % reduziert.

Die Aktienrückkäufe setzen natürlich voraus, dass auch weiterhin so üppig Geld in die Kassen fließt.

Starke Quartalszahlen

Im 1. Quartal 2022 stieg der Umsatz um 9,9 % auf 562,4 Mio. USD und auf Basis konstanter Wechselkurse um 9,7 % im Vergleich zum Vorjahr. Das Betriebsergebnis nach GAAP lag mit 89,5 Mio. USD um 110,6 % über dem Vorjahreswert, beim und Non-GAAP-Wert von 170,3 Mio. USD um 14,6 % höher. Der Netto-Cashflow aus betrieblicher Tätigkeit belief sich auf 141,4 Mio. USD und der freie Cashflow auf 130,7 Mio. USD. Das Non-GAAP EPS ging mit 0,38 USD über die Ziellinie.

Auch die Zahlen der zweiten Reihe sind viel versprechend. Die Zahl der zahlenden Nutzer lag bei 17,09 Mio., verglichen mit 15,83 Mio. im Vorjahreszeitraum. Der durchschnittliche Umsatz pro zahlendem Nutzer lag bei 134,63 USD im Vergleich zu 132,55 USD im gleichen Zeitraum des Vorjahres. Die Non-GAAP-Bruttomarge betrug 81,3 % im Vergleich zu 80,2 % im Vorjahreszeitraum.

Dropbox ist es also gelungen, die Zahl seiner Nutzer deutlich zu steigern und darüber hinaus auch noch aus jedem Kunden mehr Geld zu ziehen. Klasse.

Starker Ausblick

Und auch für die Zukunft gibt sich das Management zuversichtlich. Für das 2. Quartal 2022 erwartet das Unternehmen einen Umsatz zwischen 568 und 571 Mio. USD, eine Non-GAAP-Betriebsmarge von 28,5 % und einen verwässerten gewichteten Durchschnitt der ausstehenden Aktien zwischen 366 und 371 Millionen.

Für das Gesamtjahr 2022 bleibt das Unternehmen bei seiner Umsatzprognose von 2,32 bis 2,33 Mrd. USD. Dabei geht das Management bereits von negativen Währungseinflüssen von 14 Mio. USD aus und von einem hohen einstelligen Millionenbetrag aufgrund der Sanktionen gegen Russland.

Das Unternehmen rechnet mit einer Bruttomarge von etwa 81 % und einer Non-GAAP-Betriebsmarge zwischen 29 % und 29,5 %, was über der vorherigen Prognose von ca. 29 % liegt. Der freie Cashflow soll zwischen 760 und 790 Mio. USD liegen.

Risiken

Neben den Währungsrisiken und den negativen Auswirkungen der Sanktionen gegen Russland sieht sich Dropbox mit weiteren Herausforderungen konfrontiert. Vor allem dem harten Wettbewerb im Cloud-Sektor, wo Amazons mit AWS, Microsoft mit Azure und Google Cloud aggressiv um neue Kunden kämpfen.

Der Cloudmarkt wächst stark, doch diese Großen weiten ihren Marktanteil zulasten der übrigen Anbieter immer weiter aus. Man könnte daher den Eindruck gewinnen, für kleinere Unternehmen wie Dropbox bliebe wenig Platz. Doch diese Herausforderung besteht schon seit Jahren und Dropbox hat es immer geschafft, seine zahlenden Nutzer und deren Umsatz je Nutzer weiter zu steigern.

Das liegt auch daran, dass man sein Serviceangebot laufend verbessert, auch durch Ergänzungen durch Übernahmen, und eben dass man eher Partner der Großen auftritt und daher auch an ihrem Erfolg partizipiert.

Attraktive Bewertung

Dropbox wird mit 7,75 Mrd. USD an der Börse bewertet. Im Jahr 2021 erwirtschaftete Dropbox einen freien Cashflow von 708 Mio. USD und beendete das Jahr mit knapp über 1,7 Mrd. USD an liquiden Mitteln in der Bilanz. Ende 2024 will man bereits einen freien Cashflow von 1 Mrd. USD erzielen. Durch die aggressiven Aktienrückkäufe reduziert Dropbox seinen freien Cashflow je Aktie damit um rund 25 %.

Diese Rechenspiele zeigen, weshalb Seth Klarman als Value Investor sich gerade bei Dropbox eingekauft hat. Das Unternehmen wächst, wenn auch weniger stark als andere Cloudanbieter. Es weist einen starken und steigenden freien Cashflow auf, der für attraktive Zukäufe und Aktienrückkäufe genutzt wird, die den Gewinn je Aktie deutlich in die Höhe treiben. Und damit Raum für Kurssteigerungen eröffnen. Zumal die Kunden treu sind und immer mehr Geld bei Dropbox lassen. Genau der Stoff, aus dem Value Investoren ihre Träume weben…

Bildherkunft: AdobeStock_366120932_Editorial_Use_Only

Kommentare

Kunden unserer Börsenmagazine können Artikel kommentieren, Rückfragen an die Autoren stellen und mit anderen Börsianern darüber diskutieren!