Portfoliocheck: Bill Nygren setzt auf unterbewertete Aktien - und wird im Gesundheitssektor fündig

Bill Nygren ist ein profilierter Finanzexperte und Fondsmanager, dessen überdurchschnittliche Erfolge auf seinem wertorientierten Investmentstil basieren. Nygren erwarb seinen MBA an der Columbia Business School und sein Aufstieg begann in den 1980er Jahren bei Harris Associates, wo er zu einem der führenden Portfolio-Manager avancierte. Dort betreut er als Portfolio Manager und Chief Investment Officer drei Fonds der Oakmark-Familie mit einem Anlagevolumen im zweistelligen Milliardenbereich. Darunter fallen der bekannte Oakmark Fund, der seit Gründung 1991 eine durchschnittliche jährliche Performance von 13 % vorzuweisen hat, sowie der Oakmark Select Fund und der Oakmark Global Select Fund.

Nygren zeichnet sich durch einen wertorientierten Investmentansatz aus, der auf langfristigem Wachstum und fundierter Unternehmensanalyse basiert. Sein Investmentstil ist geprägt von einem tiefen Verständnis für die Fundamentaldaten von Unternehmen, kombiniert mit einem klaren Blick für langfristige Potenziale. Er gilt als Experte darin, Chancen in unterbewerteten Aktien zu erkennen und damit nachhaltiges Wachstum für die Anleger zu generieren.

Bill Nygren ist ein klassischer Value Investor. Er ermittelt den fairen Wert eines Unternehmens und kauft dessen Aktien nur, wenn sie mit erheblichem Abschlag an der Börse zu bekommen sind. Dieses Konzept der Sicherheitsmarge, das auf Benjamin Graham zurückgeht, ist ein wesentlicher Teil von Nygrens Investment-DNA und stellt sicher, dass er nicht mehr als 60 % des von ihm ermittelten Werts bezahlt.

"Wir wollen überdurchschnittliche Unternehmen zu durchschnittlichen Preisen."

(Bill Nygren)

Doch Nygren kauft nicht irgendwelche Unternehmen, sondern setzt auf ganz bestimmte Schlüsselfaktoren: einen hohen Free Cash Flow, eine möglichst hohe Eigenkapitalrendite und idealerweise eine signifikante Beteiligung des Managements am Unternehmen, sodass es ein hohes Eigeninteresse am nachhaltigen Unternehmenserfolg hat.

Darüber hinaus setzt Nygren auf Geduld und einen langen Atem. Er investiert stets mit einem langfristigen Anlagehorizont und vermeidet hektische Betriebsamkeit. Statistisch gesehen liegt das Verlustrisiko bei Aktien nach 12 Jahren Anlagedauer bei null. Und das zahlt sich aus: Nygren erzielte über die letzten 10 Jahre 11,9 % pro Jahr und lag damit durchschnittlich 1,5 % besser als der S&P 500.

"Der Kauf großartiger Unternehmen zu durchschnittlichen Preisen ist ebenso eine Wertanlage wie der Kauf durchschnittlicher Unternehmen zu großartigen Preisen."

(Bill Nygren)

In seinem Investorenbrief zum 3. Quartal führte Nygren aus, das Portfolio sehe nun wachstumsstärker aus, sei aber dennoch weiterhin geprägt von Value-Aktien. Das durchschnittliche Gewinnmultiple des Oakmark Funds liege bei 10 verglichen mit 18 für den S&P 500.

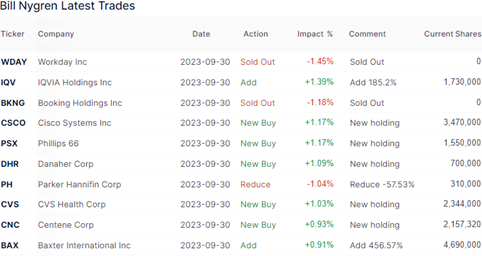

Top Käufe und Verkäufe im 3. Quartal 2023

Bill Nygren hatte zum Ende des Quartals 62 Werte im Depot, darunter fünf Neuaufnahmen. Seine Turnover-Rate sank gegenüber dem Vorquartal von 15 auf 13 %.

Diese für seine Verhältnisse untypisch hohe Aktivität hat einen Grund: Nygren erklärte, eine höhere Inflation führe zu höherer Volatilität an den Märkten und er nutze diese aus, um bei höher bewerteten Aktien Positionen glattzustellen und sich auf solidere und niedrig bewertete Aktien zu fokussieren. Das führe zu einer erhöhten Handelstätigkeit in seinem Portfolio. Zudem habe man verstärkt Aktien, deren Bewertung nach starken Kurszuwächsen gestiegen sei, gegen solche mit niedriger Bewertung getauscht, ohne hierdurch Potenziale zu beschneiden.

Der vollständige Verkauf von Workday, einem Anbieter Cloud-basierter Computersoftware für Rechnungswesen, Personalverwaltung und Unternehmensplanung, und dem führenden Betreiber von Online-Reiseportalen Booking.com hatten den größten Einfluss auf Billy Nygrens Porfolio. Daneben reduzierte er seine Position an dem Maschinenbauer Parker-Hannifin um knapp 58 %.

Neu im Portfolio sing gleich mehrere Werte: Cisco Systems ist das führende Unternehmen für Netzwerklösungen. Mit der Modernisierung der IT-Infrastruktur von Unternehmen gewinnt die Netzwerkausrüstung an Bedeutung, und Cisco sei aufgrund seines breiten Portfolios und seiner hocheffektiven Markteinführungsstrategie gut positioniert, um diese Nachfrage zu bedienen, meint Nygren. Cisco verlagere seinen Schwerpunkt vom Verkauf von Hardware hin zu Software und Abonnements, wodurch das Umsatzwachstum beschleunigt, die operativen Margen verbessert und wiederkehrende Umsätze generiert werden sollen. Trotz der bemerkenswerten Fortschritte werde Cisco im Vergleich zum S&P 500 Index immer noch mit einer Bewertung nahe des Tiefpunktes gehandelt. Zudem habe Cisco kürzlich seine Absicht bekanntgegeben, Splunk, ein führendes Unternehmen im Bereich Sicherheit und Überwachung, zu übernehmen, um seine bereits starke Position auf dem immer wichtiger werdenden Markt für Cybersecurity weiter auszubauen. Nygren stuft Cisco als unterbewertet ein und wittert einen beträchtlichen Abschlag auf inneren Wert.

Im Energiesektor hat sich Nygren Phillips 66 herausgesucht, ein integriertes Energieunternehmen, das Raffinerien, Pipelines, chemische Produktionsanlagen und Tankstellen für den Einzelhandel betreibt ("Downstream"). Wie die meisten US-amerikanischen Öl-Raffinerien profitiere Phillips 66 zurzeit von ungewöhnlich hohen Gewinnspannen dank des historisch engen Marktes für raffinierte Produkte. Angesichts der Bedenken des Marktes, dass die derzeitigen Raffineriemargen nicht nachhaltig seien, sei Phillips 66 lediglich mit dem 7-fachen des Gewinns je Aktie EPS gehandelt worden. Doch der größte Teil des inneren Wertes von Phillips 66 resultiere aus den Geschäftssegmenten jenseits der Raffinerien und würden eine stabilere Basis für den Cashflow bilden. Selbst wenn die Raffineriemargen wieder auf das historische Durchschnittsniveau zurückkehren würden, witterte Nygren eine günstige Kaufgelegenheit für "eine Reihe von vorteilhaften Midstream- und Downstream-Assets". Zudem lasse das Management den größten Teil des freien Cashflows an die Aktionäre zurückfließen, was die Attraktivität des Investments noch steigere.

Am stärksten fiel jedoch Nygrens Shoppingtour im Gesundheitssektor aus, wo er gleich mehrfach gewichtig zugriff.

Danaher ist ein weltweit führendes Unternehmen in den Bereichen Biowissenschaften und Diagnostik. Nygren zeigt sich beeindruckt von Danahers ausgezeichneter Erfolgsbilanz bei der Schaffung von Shareholder Value durch intelligente Kapitalallokation und erstklassiges operatives Management. Der Geschäftsmix des Unternehmens habe sich in den letzten Jahren durch eine Reihe von transformativen Akquisitionen und Veräußerungen deutlich verändert und Nygren ist der Ansicht, dass das Unternehmen durch diese Portfolioverbesserungen in einigen der wachstumsstärksten und profitabelsten Nischen der Branche im Bereich Life Sciences attraktiv positioniert sei. Kurzfristiger Gegenwind im Zusammenhang mit der Corona-Pandemie verschleiere die attraktiven langfristigen Aussichten. Danaher vertreibe insbesondere diagnostische Tests und wichtige Vorprodukte für die Herstellung von Covid-19-Impfstoffen. Da sich die Nachfrage nach dem Abflauen der Pandemie normalisiert habe, sah sich Danaher mit Gegenwind im Verkauf und dem Abbau von Lagerbeständen konfrontiert, was den Aktienkurs unter Druck gesetzt habe. Die Aktien würden nun mit einem Abschlag sowohl gegenüber den Wettbewerbern als auch gegenüber privaten Markttransaktionen gehandelt, was Nygren eine attraktive Gelegenheit geboten habe, in ein hochwertiges, widerstandsfähiges Unternehmen zu einer niedrigeren Bewertung zu investieren.

CVS Health ist ein diversifizierter Gesundheitskonzern mit führenden Positionen in verschiedenen Bereichen des Gesundheitswesens. Das Unternehmen ist in den USA Eigentümer des Marktführers bei der Verwaltung von Apothekenleistungen, des Marktführers bei Einzelhandelsapotheken, des Marktführers bei Spezialapotheken, und Drittplatzierter bei kommerziellen Krankenversicherungen und bei Medicare Advantage-Organisationen. Die Aktie von CVS habe sich in den letzten 12 Monaten um mehr als 40 Prozentpunkte schlechter entwickelt als der S&P 500, was auf eine Reihe von unternehmensspezifischen und gesetzlichen Bedenken zurückzuführen gewesen sei, betont Nygren. Auch wenn er diese potenziellen Risiken und Gegenwinde nicht abtue, werte er die Stimmung des Marktes als zu pessimistisch, was eine attraktive Gelegenheit geschaffen habe, in ein langlebiges, wettbewerbsfähiges und gut geführtes Unternehmen zu investieren, und das zu lediglich einem hohen einstelligen Gewinnmultiplikator.

Centene ist einer der größten Krankenversicherer in den USA. Das Unternehmen ist auf drei große staatlich geförderte Programme spezialisiert: Medicaid, Marketplace und Medicare Advantage. Nygren meint, jedes dieser Programme profitiere von langfristigem säkularem Rückenwind aus demographischer Entwicklung und steigenden Ansprüchen an den Lebensstandard. Im Bereich Medicaid würden die Bundesstaaten ihre Programme kontinuierlich an Managed-Care-Unternehmen wie Centene auslagern, da dies den Staaten helfe, Kosten zu senken und die Qualität der Versorgung zu verbessern. So sei der Anteil von Managed Medicaid an den gesamten Medicaid-Ausgaben von 25 % im Jahr 2010 auf inzwischen 60 % gestiegen und Nygren erwartet auch künftig weitere Zuwächse. Im Bereich Marketplace werde das Wachstum durch den Trend angetrieben, dass immer mehr Menschen eine Krankenversicherung abschließen. Centene halte in beiden Segmenten den größten Marktanteil und sei gut positioniert, um von deren anhaltendem Wachstum zu profitieren. Doch Centene habe mit hausgemachten Problemen zu kämpfen und frühere Fehltritte im Medicare-Geschäft würden dazu führen, dass dieses Segment in 2024 schmerzliche Verluste erleiden werde. Doch Nygren ist überzeugt, dass Centene sein Medicare-Geschäft umkrempeln und in den nächsten Jahren wieder positive Erträge erzielen wird. Dies sollte den Gewinn pro Aktie um mehr als einen Dollar erhöhen und das KGV auf 8,5 senken. Nygren betrachtet dies als einen guten Wert für ein Unternehmen, das gesunde Kapitalrenditen erwirtschafte und in der Lage sei, den Gewinn je Aktie mit niedrigen zweistelligen Raten zu steigern.

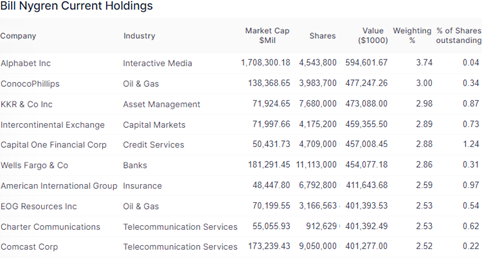

Top Positionen am Ende des 3. Quartals 2023

Der Finanzsektor bleibt mit einer Gewichtung von 37,4 % (Q2: 37,5 %) unangefochtener Spitzenreiter in Billy Nygrens nun 15,9 Mrd. USD schwerem Oakmark Funds-Portfolio; Ende des Vorquartals hatte der Wert noch bei 15,7 Mrd. gelegen. Communication Services folgen ihnen mit 13,6 % (Q2: 15,3 %), dahinter liegen nun Energiewerte mit 8,8 % (Q2: 7,0 %) vor dem Gesundheitssektor mit 7,3 % (Q2: 2,4 %), Technologiewerten mit 7,3 % (Q2: 8,9 %) und Industriewerten mit 7,0 % (Q2: 8,5 %).

Die größte Position in Nygren Depot bleibt weiterhin die Google-Mutter Alphabet, deren Depotanteil sich mit 3,7 % weitgehend konstant hielt. Nygren sieht zwar die großen Herausforderungen, die Google durch den von Microsoft unterstützten KI-Chatbot ChatGPT und die Einbindung in Bing mit sich bringt, glaubt aber weiterhin an Googles Wettbewerbsvorsprung und anhaltenden Burggraben – und die Stärke von "Bard".

Die im Frühjahr aufgestockte Position bei ConocoPhillips hat sich um drei Plätze auf den zweiten Rang vorgeschoben und damit einige hoch gewichtete Finanzwerte hinter sich gelassen. KKR, ein global führender Manager Alternativer Assets, ist nun drittplatzierter vor Börsenbetreiber Intercontinental Exchange, Finanzdienstleister Capital One, der US-Großbank Wells Fargo und dem Versicherungsriesen American Internation Group. Mit dem Öl & Gas-Explorer EOG Resources folgt der zweite Energiewert auf dem achten Platz vor Charter Communications und Comcast, zwei Unternehmen aus dem Sektor Telecommunication Services.

Während Energie- und Gesundheitswerte im 2023er Schlussspurt (noch) nicht überzeugen konnten, lag Nygren mit seiner hohen Gewichtung der Finanzwerte weiter völlig richtig. Insbesondere KKR verbuchte in 2023 einen Kurszuwachs von knapp 75 % und ließ damit so manchen "typischen" Wachstumswert weit hinter sich. Und wenn es nach Nygren geht, dürfte diese Entwicklung noch lange nicht am Ende sein.

Eigene Positionen: Alphabet, KKR, Microsoft

Bildherkunft: AdobeStock_629874115

Kommentare

Kunden unserer Börsenmagazine können Artikel kommentieren, Rückfragen an die Autoren stellen und mit anderen Börsianern darüber diskutieren!