Portfoliocheck: Ken Fisher setzt auf den Rebound der Growthaktien

Kenneth Lawrence Fisher investiert auf Basis übergeordneter Makrotrends und wählt dann gezielt die aussichtsreichsten Aktienwerte aus. Er ist ein äußerst erfolgreicher Investor und Fondsmanager und veröffentlichte eine Reihe von Bestsellern über die Börse. Darüber hinaus verfasst er regelmäßig Kolumnen für Finanzmagazine, die weltweit in viele Sprachen übersetzt werden.

Dabei war es für Ken Fisher nicht einfach, aus dem übergroßen Schatten des Vaters zu treten, der Investmentlegende Philip A. Fisher. Doch es ist ihm gelungen eigene Erfolge zu erzielen und sich eine eigene Reputation aufzubauen.

Sein hohes Ansehen in der Investmentwelt hat sich Ken Fisher auch dadurch erworben, dass er bereits mehrmals einschneidende Ereignisse treffend vorausgesagt hat. Im Jahr 2000 warnte er vor dem Platzen der Dotcom-Blase und riet zu massiv erhöhtem Cashbestand. Und als der Markt noch seinen Boden suchte nach dem dramatischen Absturz, riet er 2002 dazu auf, sein Vermögen wieder in Aktieninvestments umzuschichten. Als Mahner wurde er jeweils eher belächelt, als Contrarian Investor zunächst bemitleidet und später dann beneidet. Denn am Ende lag er richtig und seine Investoren wurden mit überragenden Renditen belohnt.

So riet er ebenfalls frühzeitig, auf das Wiedererstarken der Börsen zu setzen, auf eine "V-förmige" Erholung, nachdem die Kurse im Coronacrash abgestürzt waren. Die aktuellen Marktturbulenzen nach der massiven Korrektur stuft Fisher als W-Formation ein, also die Ausbildung eines doppelten Bodens, bevor die Kurse sich im Jahresverlauf dann zu neuen Höhen aufschwingen. Eine Botschaft, die leidgeprüfte Anleger wohl gerne glauben möchten.

Dabei setzt Fisher vor allem auf Technologie- und Wachstumsaktien für den Rebound. Diese hätten in der Korrektur deutlich underperformt gegenüber den Valueaktien, was aber nach Fishers Ansicht einen bestimmten Grund habe: an schlechten Tagen seien die Valueaktien vergleichsweise wenig eingebrochen im Gegensatz zu den Wachstumsaktien, während an positiven Börsentagen die Technologieaktien die Valuetitel outperformt hätten. Insgesamt habe es im 1. Halbjahr viel mehr schlechte als gute Börsentage gegeben, weshalb die Wachstumsaktien unterm Strich kräftigere Verluste zu verzeichnen gehabt hätten.

Einer Umkehr der grundsätzlichen Überrenditen bei den Growthaktien, die wir seit Ende der Finanzkrise 2009 beobachten können zugunsten von Konjunkturzyklikern und Valueaktien, wie sie von vielen Marktkommentatoren ausgerufen wird, widerspricht Ken Fisher vehement. Er sieht die Börsen vor einem neuen Bullenmarkt, der in der 2. Jahreshälfte startet. Und dieser wird nach seiner Auffassung von den Wachstumsaktien angeführt werden und gerade bei den kleineren, ausgebombten Aktien gäbe es das größte Kurspotenzial.

Der Andersdenkende

Für Fisher ist es nicht ungewohnt, andere Positionen zum Markt einzunehmen. Er betreibt abwechselnd Value/Contrarian Investing und Growth Stock Investing, nachdem er in einer eigenen Studie herausgefunden hatte, dass beide Stile je nach Marktgeschehen abwechselnd gut funktionieren.

Dabei fährt er bewusst zweigleisig, doch das nicht aus dem Bauch heraus, sondern investiert dort, wo es Geld zu verdienen gibt. Und so agiert Fisher als Growth Investor, wenn dieser Ansatz die besseren Renditen verspricht und als Value Investor, wenn es hier mehr zu verdienen gibt. Während seit der Finanzkrise der Growthansatz die besseren Ergebnisse eingebracht hat, hat auf lange Sicht der Valueansatz die Nase vorn. Doch die Geschichte zeigt auch, dass selten beide Ansätze gleichzeitig überdurchschnittliche Renditen abwerfen. Fisher versucht stets, die bessere Welle zu reiten.

"Investieren ist ein Spiel der Wahrscheinlichkeiten, nicht der Gewissheiten."

(Ken Fisher)

Dazu zieht er Makroindikatoren zu Rate. Ist die Zinsstrukturkurve flach, favorisiert er Wachstumsaktien und bei einer steilen Kurve sucht er nach Valueschätzen. Aber auch das Bruttoinlandsprodukt (BIP) oder die Inflationsentwicklung sind wichtige Kriterien für ihn, was er in seinen lesenswerten Büchern ausführlich beschreibt.

Ken Fisher legt als Contrarian zudem großen Wert darauf, möglichst anders als die breite Masse zu handeln. Er hat erkannt, dass die Renditen schrumpfen, wenn Investoren nach demselben Investmenttyp suchen. Auch beim Investieren fängt der frühe Vogel den dicksten Wurm, wenn er nämlich antizyklisch vor allen anderen in die Werte investiert, die einige Zeit später von der Börse "entdeckt" und in den Himmel gekauft werden. Den Trend zu reiten, macht am meisten Spaß und bringt am meisten Rendite – wenn man früh genug dabei ist und früh genug wieder aussteigt. Die ersten und die letzten paar Prozente überlässt Ken Fisher gerne den anderen. Er ist dann bereits wieder auf der Pirsch nach den neusten (noch nicht) angesagten Investmentideen.

Allerdings verwaltet Fishers Investmentfirma nicht nur sein eigenes Geld, sondern inzwischen rund 140 Mrd. USD an Kundenvermögen. Deshalb hat Fisher das gleiche Problem wie Warren Buffett, dessen Investmentspektrum ebenfalls schrumpft, da ihm immer mehr kleine Aktienwerte verschlossen bleiben aufgrund der großen Menge an Geld, die er einzusetzen hat.

Das zeigt sich auch bei seiner Aktienauswahl und der Gewichtung in seinem Depot – bzw. in denen seiner Kunden.

Transaktionen im 2. Quartal 2022

Ken Fishers Portfolio ist relativ breit aufgestellt, was bei seinem hohen Anlagevolumen kaum verwundert. Er verwaltet allerdings nicht nur sein eigenes Vermögen, sondern betreut Einzeldepots tausender Mandanten. Daher tauscht er, auch auf Basis der individuellen Vorgaben und Vorlieben seiner Mandanten, häufiger Positionen aus und kann keinen fokussierten Ansatz verfolgen, zu dem sein Vater Philip A. Fisher immer geraten hat.

Das von Fisher verwaltete Vermögen beläuft sich auf 140 Mrd. USD nach 170 Mrd. im Vorquartal und verteilt sich auf 1.004 Aktien, von denen 93 im letzten Quartal neu aufgenommen wurden. Die Turnoverrate lag bei 4 %.

Am deutlichsten hat er bei Johnson & Johnson aufgestockt, wo er seine Position verneunfacht hat, während er im Gegenzug beim Branchenkollegen Eli Lilly ein Fünftel seiner Aktien verkaufte. Ebenfalls in der Gesundheitsbranche verortet ist Novo Nordisk, die er um 10 % stutzte.

Seine größten Zukäufe tätigte er bei den Technologieriesen Apple, Microsoft, Alphabet und Amazon, während er bei Adobe knapp 5,5 % seiner Anteile verkaufte.

Des Weiteren hat Fisher nach der starken Kursrallye bei den Energiewerten beim brasilianischen Branchenprimus Petrobas ein Drittel verkauft.

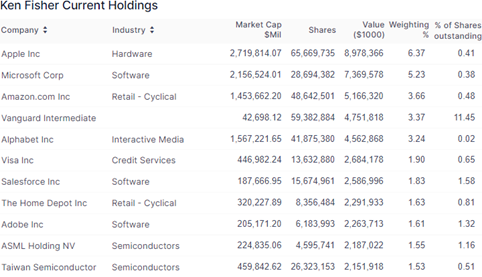

Portfolio zum Ende des 2. Quartals 2022

In Fishers Depot dominieren weiterhin die Technologieaktien mit 28,1 % Anteil. Auf dem zweiten Rang folgen Gesundheitswerte mit 12,4 % vor Finanzwerten mit 10,8 %, zyklischen Konsumwerten mit 10,4 % und Kommunikationsanbietern mit 7,8 %.

Tipp: In der Rubrik "Guru-Investing" im aktien Magazin schauen wir uns die

Portfolios der reichsten und erfolgreichsten Anleger und

Hedgefonds-Manager der Gegenwart an. Nicht zögern, jetzt bestellen!

aktien Magazin bestellen und Zugriff auf Guru-Investing erhalten

An der Spitze von Fishers Portfolio hat sich kaum etwas verändert. Apple liegt mit 6,4 % vor Microsoft mit 5,2 % und Amazon mit 3,7 %. Dahinter haben Alphabet und der Vanguard Unternehmensanleihen-ETF die Plätze getauscht, so dass Alphabet nun auf dem fünften Rang liegt.

Visa hat sich vom achten auf den sechsten Platz verbessert und sich vor Salesforce geschoben. Neuer Achter ist nun Home Depot vor Adobe und den beiden Chipwerten ASML und Taiwan Semiconductor.

Im Fokus: Big Tech

Die Börsen haben nach dem schlechtesten 1. Börsenhalbjahr seit 40 Jahren im Juli zu einer kräftigen Erholung angesetzt und dabei wurden sie auch von den großen Indexschwergewichten nach oben gezogen.

In der Earnings Season zeigte sich dann, dass der große Pessimismus vieler Anleger zu groß gewesen ist, denn die Unternehmen präsentierten durchwachsene Zahlen und ebenso zurückhaltende Ausblicke auf den weiteren Jahresverlauf. Die hohen Kostensteigerungen, die Inflation, der Chipmangel, die gestörten Lieferketten und negative Währungseinflüsse aufgrund des starken Dollars hinterließen deutliche Bremsspuren in den Geschäftszahlen, vor allem im Vergleich zum herausragenden Vorjahr.

Die Kurse fielen aber nicht etwa weiter, sondern stabilisierten sich zunächst und setzten dann zur Erholungsrallye an. Und das, obwohl die zugrundeliegenden Probleme längst nicht abgehakt sind. Aber die Kursverluste der vorangegangenen Monate hatten dies bereits eingepreist, so dass die Faktenlage keine zusätzlichen Verkaufsschübe mehr auslöste. Im Gegenteil: es mehren sich die Entspannungstendenzen, denn viele inflationstreibende Preise, wie für Rohstoffe, Energie oder Getreide, sind deutlich gefallen und das wirkt sich dann mit einigem Zeitverzug auch auf die Preise aus. Und damit auf die Inflationsrate.

Die Konjunkturabkühlung sorgt zusammen mit dem gestiegenen Zinsniveau für eine deutlich eingetrübte Verbraucherstimmung und auch dies wird als positives Signal verstanden. Denn es wirkt entspannend auf den Inflationsdruck und senkt den Handlungsdruck auf die Notenbank, die nun vielleicht weniger aggressiv an der Zinsschraube drehen wird. Zudem entspannen sich die weltweit gestörten Lieferketten und auch beim Chipmangel blicken die betroffenen Unternehmen positiver in die Zukunft.

Gut möglich, dass das Gröbste hinter der Börse liegt, auch wenn die Wirtschaft noch einige Monate zu kämpfen haben wird.

Ken Fisher hat im 2. Quartal die großen Technologiewerte aufgestockt, die einerseits zuvor ebenfalls deftige Kursverluste einstecken mussten, andererseits aber mit ihren vorgelegten Quartalszahlen ihre weitgehende Resilienz in diesen herausfordernden Zeiten erneut unter Beweis stellen konnten. Sie verfügen über starke ökonomische Burggräben und Preissetzungsmacht, sie weisen sehr solide Bilanzen auf mit starken Cashflows und hohen Cashbeständen. Und ihr operatives Geschäft zeigt sich als relativ robust. In diesen Unternehmen ist das Geld der Anleger am besten aufgehoben, weil das Management aus einer Position der Stärke heraus durch die raue See steuern kann.

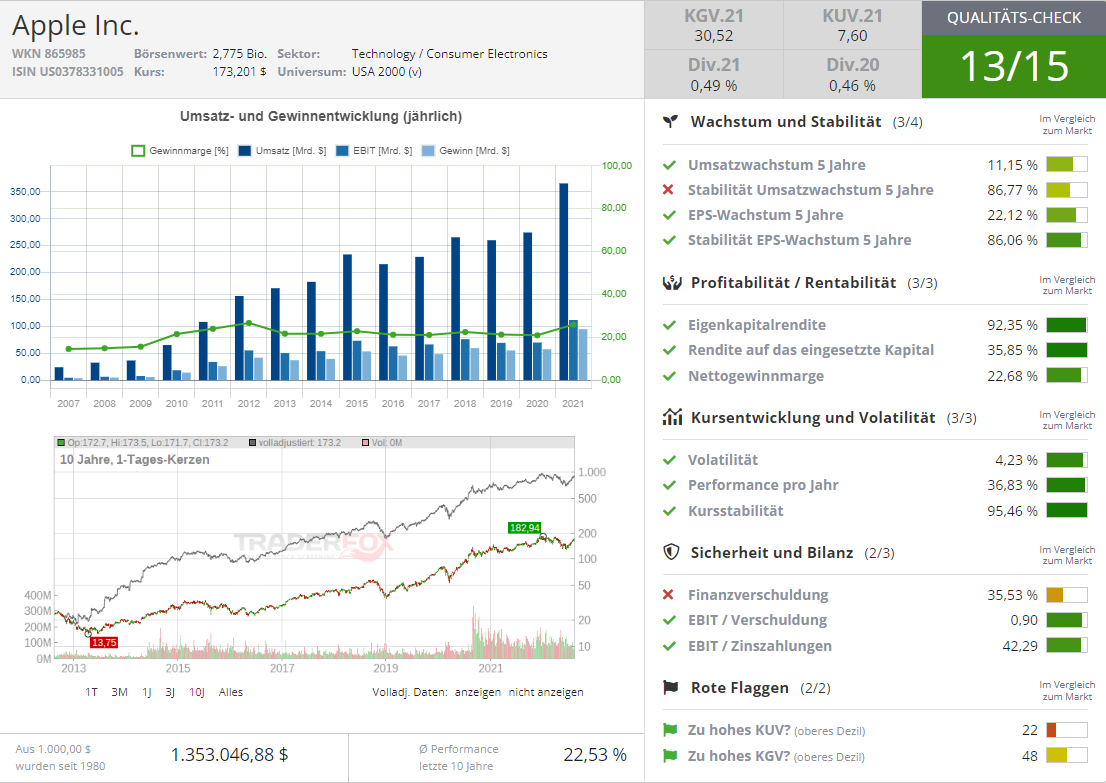

Apple

Der iPhone-Konzern hat seine Zahlen zu seinem 3. Geschäftsquartal, das am 30. Juni endete, vorgelegt und konnte mit einem Rekordumsatz von 83 Mrd. USD beeindrucken. Dabei hatte CEO Tim Cook kurz zuvor noch vor den negativen Einflüssen des starken Dollars und der anhaltenden Lockdowns in China gewarnt. Doch der iPhone-Absatz zeigte sich robust und inzwischen soll Apple sogar von höheren Absatzzahlen für das iPhone 14 ausgehen und seine Zulieferer auf 95 statt 90 Mio. Exemplare einschwören.

Als Gewinn blieben 19,4 Mrd. USD hängen und damit 1,20 USD je Aktie. Das lag zwar unter den 1,30 aus dem Vorjahresquartal, aber deutlich über den 1,16 USD, die die Analysten erwartet hatten.

Bei den einzelnen Segmenten bzw. Produkten gab es unterschiedliche Entwicklungen. Das

iPhone-Geschäft steuerte mit 40,665 Mrd. USD 2,7 % mehr Umsatz bei, während die iPad-Umsätze um 1,99 % auf 7,224 Mrd. USD nachgaben. Bei den Apple Watches, HomePods und sonstigen Geräten ging es sogar um 8,55 % auf 8,084 Mrd. USD nach unten. Viel besser lief es dagegen im Segment Services, zu dem u.a. Apple TV+ und Apple Music gehören. Hier erzielte man mit 19,604 Mrd. USD ein Plus von 10,8 % gegenüber den Vorjahreswerten.

Unter CEO Tim Cook hat das Unternehmen zwar deutlich an Innovationskraft eingebüßt, aber in Sachen Kapitalallokation ist man Spitzenklasse. Soeben hat sich Apple neues Fremdkapital zu sehr günstigen Konditionen besorgt und will diese Mittel vor allem für Aktienrückkäufe und Dividenden einsetzen. Und das bei einem Cashbestand von über 100 Mrd. USD per Ende Juni.

Apple ist ein Anlegertraum, das sieht auch Warren Buffett so, der größte Aktionär des Unternehmens.

Quelle: Qualitäts-Check TraderFox

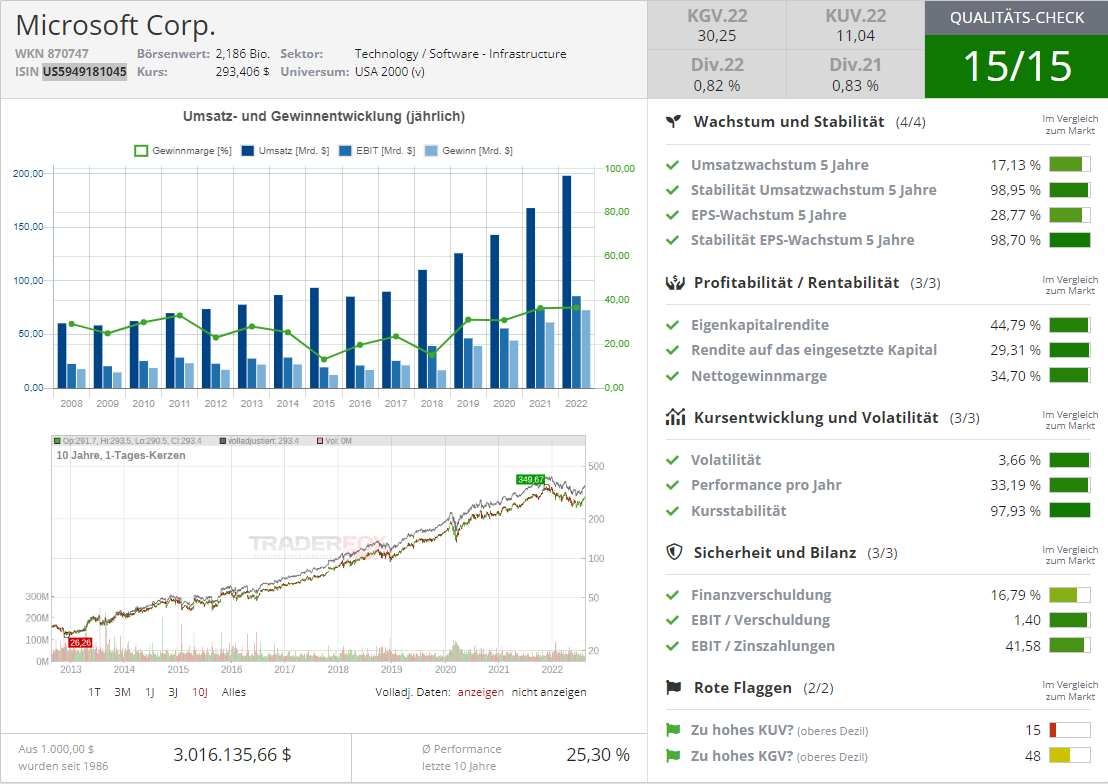

Microsoft

Beim Windows-Konzern lief am 30. Juni sogar das komplette Geschäftsjahr 2021/22 ab, so dass Zahlen für dessen Schlussquartal vorgelegt wurden. Und die konnten sich ebenfalls sehen lassen.

Der Konzernumsatz stieg im Vergleich zum Vorjahr um 21 % auf 46,2 Mrd. USD, wobei erneut die Cloudsparte für ein starkes profitables Wachstum sorgte. Bei der Hardware, wie den Surfacegeräten, schlug sich hingegen die Chipknappheit nieder. Das operative Ergebnis stieg überproportional um 42 % auf 19,1 Mrd. USD und der Reingewinn lag mit 16,5 Mrd. sogar um 47 % über dem Vorjahreswert.

Der Geschäftsbereich rund um die Cloud und Office legte um 25 % zu, die Office Commercial Produkte und die dazugehörigen Clouddienste um 20 %. Die Intelligent Cloud wuchs um 30 % auf 17,4 Mrd. USD, hauptsächlich dank dem starken Wachstum von Azure, das um 51 % zulegte. Das Karrierenetzwerk LinkedIn erweist sich immer mehr als Glücksgriff und konnte seinen Umsatz um starke 47 % steigern.

Der Bereich "More Personal Computing”, der auch Surface und Windows umfasst, wuchs um 9 %. Der Chipmangel bremste den Absatz bei Surfacegeräten, aber auch den der Wettbewerber im Notebook- und PC-Markt. Das hatte entsprechend negative Folgen für den Absatz von Windowslizenzen; der Umsatz mit Windows OEM-Lizenzen sank um 3 %. Im Bereich Xbox Content und Services ging es um 4 % nach unten. Dabei stieg der Umsatz beim Gaming um 11 % und die Xbox Series X und Series S sorgten für einen enormen Zuwachs von 172 % bei den Xbox Hardware-Umsätzen. Die Surface-Geräte selbst verbuchten ein Minus von 20 %.

Sehr erfreulich entwickelte sich das Search-Business um die Suchmaschine Bing. Während Google und Facebook hier mit deutlicher Zurückhaltung der Werbekunden zu kämpfen haben, konnte Microsoft den Umsatz mit Search Advertising um 53 % steigern. Das ist bemerkenswert.

Quelle: Qualitäts-Check TraderFox

Kein Wunder, dass Ken Fisher so große Stücke auf Apple und Microsoft hält. Beide kommen beinahe unbeschadet durch die Krise, beide sind alles andere als "One-Trick-Ponys", sondern erzielen mit mehreren Sparten zweistellige Milliardenumsätze und beide weisen hohe Cashflows und Cashbestände auf, mit denen sie Dividenden und Aktienrückkäufe speisen. Microsoft kauft zudem noch Unternehmen zu und erweitert auf diese Weise sein Angebotsspektrum. Am prominentesten ist die aktuell unter Kartellprüfung stehende rund 70 Mrd. USD schwere Übernahme der führenden Spieleschmiede Activision Blizzard.

Fishers Entscheidung, gerade diese Topaktien nach dem Kursabsturz im 2. Quartal aufzustocken, erweist sich bisher als guter Griff. Blickt man auf den Chart der beiden, dann sieht man schnell, dass dies in den letzten 10 Jahren und darüber hinaus eigentlich immer der Fall war. "This time is different?" Nein, diesmal nicht. Und auch sonst nicht…

Bildherkunft: AdobeStock_498543059

Kommentare

Kunden unserer Börsenmagazine können Artikel kommentieren, Rückfragen an die Autoren stellen und mit anderen Börsianern darüber diskutieren!