Portfoliocheck: Sky-Mutter Comcast ist Andreas Halvorsens zweite große Wette in den Streaming-Wars – neben Amazon

Ole Andreas Halvorsen ist ein Investor der Superlative. In seinem Viking Global Hedgefonds managt er mehr inzwischen als 23 Milliarden Dollar und erzielte in den vergangenen 19 Jahren für seine Anleger eine durchschnittliche Jahresrendite von über 20 Prozent. Er führt ein stark konzentriertes Portfolio, in dem die zehn größten Positionen rund 40 Prozent des Depotwertes ausmachen.

Halvorsen gehört zu den sogenannten Tiger Cups, den Tigerwelpen. Die Bezeichnung geht zurück auf den legendären Hedgefonds-Manager Julian Robertson, der mit einem durchschnittlichen ROI von über 30 Prozent seiner Tiger Management Group zu den erfolgreichsten Fondsmanagern des letzten Jahrhunderts gehört. Robertson war aber nicht nur ein großartiger Investor, sondern ein mindestens ebenso guter Lehrer. Zu seinen Schülern gehören 50 der erfolgreichsten Fonds Manager der Welt, wie Stephen Mandel (Lone Pine), Rob Citrone (Discovery Capital Management), Philippe Laffont (Coatue Management), Lee Ainslie (Maverick Capital) und eben Andreas Halvorsen (Viking Global).

Top Transaktionen im 2. Quartal 2020

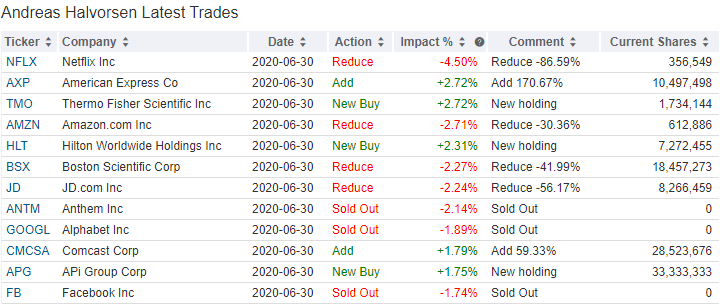

Andreas Halvorsen blieb auch im zweiten Quartal seinem aktiven Stil treu und wirbelte sein Depot mächtig durcheinander. Seine Turnoverrate lag bei hohen 34 Prozent und zum Quartalsende hielt er 71 Positionen, darunter 23 neue.

Auffällig ist, dass Halvorsen eine ganze Reihe von Unternehmen reduziert oder ganz aussortierte, die von den vorherrschenden Corona-Entwicklungen Lockdown, Home Office und Social Distancing profitiert hatten. Alphabet und Facebook verkaufte er komplett, während er bei Netflix knapp 87 Prozent, bei Amazon gut 30 Prozent und JD.com rund 56 Prozent veräußerte.

Ebenso kappte er seinen vormals zweitgrößten Wert Boston Scientific um 42 Prozent und Anthem verkaufte er ganz-

Im Gegenzug ging er neue Positionen ein bei Thermo Fisher, deren Übernahme von Qiagen gerade an der zu geringen Annahmequote seitens der Aktionäre gescheitert ist, bei Hilton und bei der API Group. Kräftig aufgestockt hat er American Express und erneut bei Comcast, wo er bereits im ersten Quartal seine Position kräftig ausgebaut hatte.

Top Positionen am Ende des 2. Quartals 2020

Mit knapp 33 Prozent Gewichtung steht der Healthcare-Sktor bei Halvorsen weiter hoch im Kurs. Es folgen Technologiewerte mit 20 Prozent auf den zweiten Platz vor Zyklischen Konsumwerten mit 19 und Financial Services mit 15 Prozent sowie Communication Services mit acht Prozent.

Tipp: Im Kundenbereich des aktien Magazins kommentieren wir die Portfolios und Transaktionen der erfolgreichsten Portfolio-Manager der Wall Street. Nicht zögern, jetzt bestellen!

aktien Magazin bestellen und Zugriff auf die Guru-Portfolio erhalten

Amazon behauptet trotz der Reduzierung seinen Spitzenplatz mit einem Depotanteil von 7,3 Prozent Adaptive Biotechnologies sich um drei Plätze auf den zweiten Rang zurückgekämpft hat. Der starke Rebound nach dem Ausverkauf ist hier der Grund, denn Halvorsen hat keine Veränderung an seiner Position vorgenommen.

Die neue Nummer drei ist nun Comcast vor der weiterhin viertplatzierten Centene Corp. Auf Platz fünf kaufte er AMEX hoch, die nun vor National Fidelity Information und BridgeBio Pharma liegen. Es folgen Microsoft, die Halvorsen im Vorquartal deutlich aufgestockt hatte und Boston Scientific, die vom zweiten auf den neunten Rang weit zurückgefallen sind. Neueinsteiger Thermo Fisher schaffte es gleich auf den zehnten Platz in Halvorsens Top 10.

Aktie im Fokus: Comcast

Comcast ist einer der führende Medien- und Kabelnetzkonzerne der USA und inzwischen auch weltweit erfolgreich tätig. Die Ursprünge des Konzerns gehen auf das Jahr 1963 zurück und er ist vor allem dank erfolgreicher Übernahmen zum größten Kabelnetzbetreiber der USA aufgestiegen. Darüber hinaus ist Comcast auch einer der führenden Anbieter bei Internetzugängen und Mobilfunk in den USA.

Zum Comcast-Imperium gehören unter anderem der Shoppingsender QVC sowie die Kabelfernsehsparte von AT&T, die man in einem Joint Venture betreibt, an dem AT&T 53 Prozent hält, aber die unternehmerische Führung bei Comcast liegt. Zudem erwarb Comcast in zwei Schritten NBC Universal und stach zuletzt Disney bei der Übernahmeschlacht um den Kabelsender Sky aus.

Comcast vereint die Broadcast Network Channels NBC, Telemundo, TeleXitos und Cozi TV, sowie die Kabelsender MSNBC, CNBC, Syfy, USA Network, E! und NBCSN unter seinem Dach. Darüber hinaus betreibt Comcast das Filmstudio Universal Pictures und mit Universal Parks & Resorts auch Freizeitanlagen.

Herausforderungen und Chancen

Comcast hat die Netze, doch in den USA verstärkt sich seit einiger Zeit ein Trend, der der Branche zunehmend Sorgen bereitet: Cord-Cutting. Immer mehr Menschen kündigen ihre Kabelnetzverträge, die früher Statussymbol und gegenüber dem herkömmlichen TV-Angebot eine klare Angebotsverbesserung darstellten. Schlechter Service und nicht immer gehaltene Qualitätsversprechen gepaart mit hohen Preisen haben jedoch für viel Frust gesorgt und die jüngere Generation ist mit attraktiven Alternativen aufgewachsen: Internet-TV und Streaming. Die neue Mobilfunkgeneration 5G wird diesen Trend noch verstärken und auch für die Streamingdienste einen zusätzlichen Schub auslösen.

Während 5G eine Bedrohung für das Kabelgeschäft von Comcast darstellt, wird der Übergang von Kabel zu 5G noch einige Zeit auf sich warten lassen, denn der Ausbau benötigt Zeit, die Endgeräte müssen 5G-tauglich sein und die Kunden müssen dann auch vom höheren Nutzen überzeugt werden. Die hohen Investitionen in den Aufbau von 5G wird den Anbietern in naher Zukunft keine Rendite für ihre Investitionen einbringen, wohingegen das Kabelgeschäft von Comcast über eine weitgehend abgeschriebene Infrastruktur verfügt, die einen steigen positiven Free Cashflow generiert und dem Unternehmen Spielräume verschafft für weitere Investitionen, Übernahme oder Aktienrückkäufe und Dividenden.

Neben den Netzen wird der Content immer wichtiger. Amazon (Prime), Apple und andere bietet auch Disney mit Hulu und Disney+ eigene Streamingdienste an, was nicht nur Marktführer Netflix unter Druck setzt, sondern auch Comcast. Denn wenn die Inhaber des Contents, der Filme, der Serien, nur noch ihren eigenen Sparten-Streamingsdienst mit diesen Inhalten versorgen, bleiben die reinen Anbieter von Leitungen und Netzen auf der Strecke.

Comcast hat mit NBC Universal allerdings nicht nur Zugriff auf klassische TV-Sender und ihre Werbeeinnahmen, sondern auch auf eine große Bibliothek an Filmen und Serien. Zusätzlich wird hier kontinuierlich neuer eigener Content produziert – auch wenn dies in Corona-Zeiten nur eingeschränkt möglich ist.

Der Tochter Sky ist es gelungen, mit Netflix ein Abkommen zu schließen, so dass Sky auch künftig Netflix-Inhalte anbieten kann. Parallel hierzu forciert Comcast seinen eigenen Streamingdienst Peacock, in den man in den ersten beiden Jahren mehr als zwei Milliarden Dollar pumpen will. Das Besondere an Peacock ist, dass der Dienst von Anfang an auch werbefinanziert betrieben werden soll, weil Comcast der Überzeugung ist, dass die große Mehrheit der Nutzer dieses Modell akzeptieren und nachfragen wird. Bisher scheint das Kalkül aufzugehen, wohl auch dank Corona, denn seit dem Start im April konnte Peacock bereits mehr als zehn Millionen Kunden für sich gewinnen.

Es wird spannend zu sehen, wie sich Comcast in Europa mit Sky und anderen Angeboten behaupten will. So plant Comcast, sein Breitbandgeschäft in Sekundärmärkten wie Großbritannien zu starten, wo man bereits viele Sky-Abonnenten hat. Den europäischen Markt hat Comcast bisher noch wenig erschlossen und entsprechend hoch sind die Wachstumschancen. Zumal man ja bereits in vielen Ländern Kunden hat, denen man dann auch weitere Services als Kombiangebote schmackhaft machen kann. Die nötige Firepower für die Expansion hat das Unternehmen jedenfalls und die Bereitschaft, auch über Übernahmen zum Erfolg zu kommen, ebenfalls.

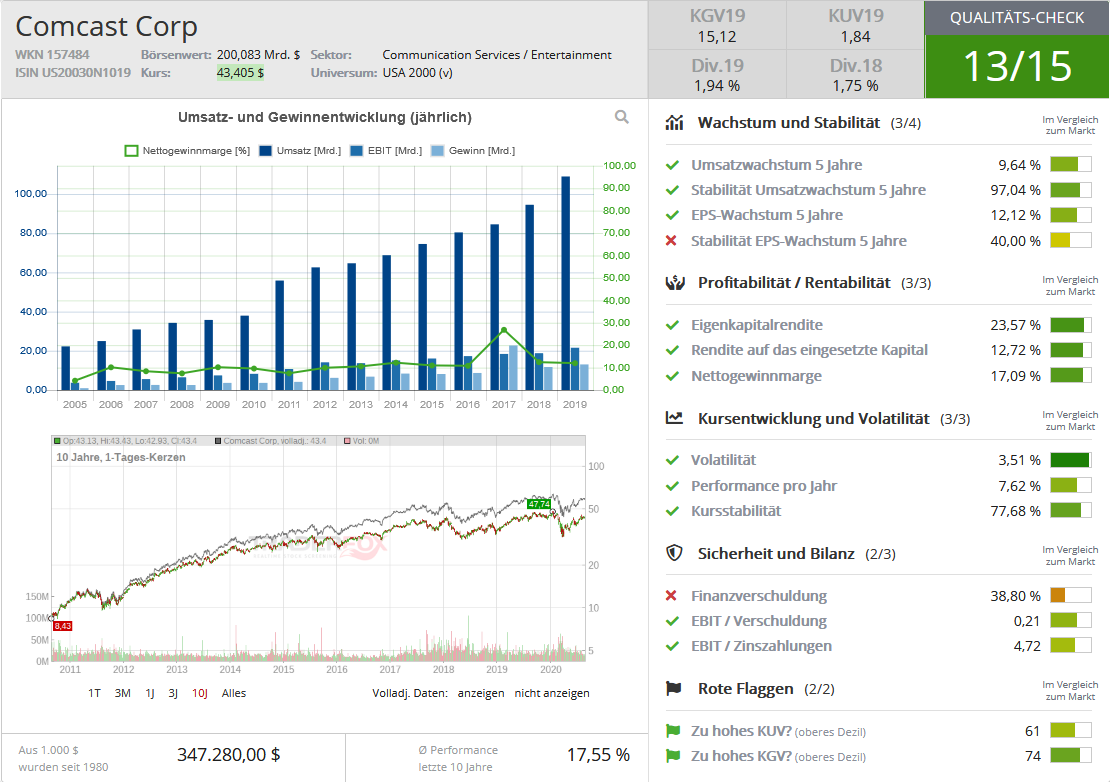

Quelle: Qualitäts-Check TraderFox

Starke Zahlen

Comcast konnte gerade mit einem überzeugenden Quartalsergebnis glänzen. Zwar ging der Umsatz im Jahresvergleich um 11,7 Prozent auf 23,72 Milliarden Dollar zurück, doch mit einem Gewinn je Aktie von 0,69 Dollar übertraf das Unternehmen die Erwartungen um satte 0,14 Dollar je Aktie. Auch der Free Cashflow des zweiten Quartals konnte mit knapp sechs Milliarden Dollar überzeugen.

Die größten Rückgänge waren im Video- und Werbegeschäft zu verzeichnen und natürlich beim Geschäft mit den Freizeitparks. Zum Ende des Quartals zeigten sich hier jedoch bereits positive Tendenzen, da alle Parks wieder geöffnet sind.

Mit dem Relaunch der Bundesliga und der britischen Premier League sind auch die Sky-Zugpferde auf den Schirm zurückgekehrt und sorgen wieder für mehr Attraktivität. Beachtlich ist, dass Sky während der Corona-Pandemie und dem Fehlen dieser gewichtigen Angebote in seinen Märkten jeweils nur ein bis vier Prozent seiner Abonnenten verloren hat.

Das Kabelsegment konnte die Verluste des Mediensegments teilweise ausgleichen, da allein der Umsatz mit Hochgeschwindigkeitsinternet im Jahresvergleich um 7,2 Prozent auf fünf Milliarden Dollar zulegte und Sky in Großbritannien zum zweitgrößten Breitbandanbieter aufstieg.

Ausblick

Das Kabelsegment wird auch in Zukunft den größten Umsatzanteil beisteuern. Dabei verliert man weiterhin erheblich Videoabonnenten, doch das niedrigmargige Videogeschäft macht nur noch 20 Prozent des Segmentumsatzes aus. Dem steht das Wachstum des Breitbandgeschäfts gegenüber, das seit Jahren hohe einstellige Wachstumsraten beim operativen Ergebnis (EBITDA) erzielt.

Und hier wird Comcast auch in nächster Zeit weiter aggressiv auftreten in seiner Rolle als größter Internet Service Provider der USA. Comcast dürfte stärker auf Qualität als auf Quantität setzen bei seinen Kunden, denn nur rund die Hälfte seiner Kunden nutzen bisher die Comcast-Datenprodukte. Doch Bestandskunden von zusätzlichen Angeboten zu überzeugen, ist verglichen mit der Akquise gänzlich neuer Kunden preiswerter und einfacher. Hieraus ergibt sich für Comcast also einiges an "internem" Wachstumspotenzial.

Ein weiterer Schwerpunkt dürfte auf den digitalen Anwendungen des Unternehmens liegen, da digitale Lösungen wie Online-Hilfe und -Support in der Corona-Phase besonders gefragt sind. Das Unternehmen verzeichnete hier bereits einen Anstieg um 15 Prozent und wird diesen Bereich weiter ausbauen, da der Trend auch nach Corona anhalten dürfte.

Comcasts Vorteil gegenüber vielen Wettbewerbern ist sein stabiles Kerngeschäft mit hohen und stetigen Einnahmen, die seine Expansion finanzieren können. Zu den guten Perspektiven gesellt sich eine vergleichsweise moderate Bewertung, so dass Comcast sowohl unter Value- als auch unter Growth-Gesichtspunkten attraktiv erscheint.

Tipp: Im Kundenbereich des aktien Magazins kommentieren wir die Portfolios und Transaktionen der erfolgreichsten Portfolio-Manager der Wall Street. Nicht zögern, jetzt bestellen!

aktien Magazin bestellen und Zugriff auf die Guru-Portfolio erhalten

Bildherkunft: Adobe Stock: 216468133