Portfoliocheck: Stanley Druckenmiller setzt beim Streaming jetzt auf Disney statt auf Netflix

Mit einer durchschnittlichen Rendite von mehr als 30 Prozent pro Jahr kann Ausnahme-Investor Stanley Druckenmiller glänzen und musste seit 30 Jahren in fast keinem Jahr mit einem Verlust abschließen. Solch eine atemberaubende Erfolgsrendite kann kaum ein anderer Investor vorweisen, schon gar nicht über so einen langen Zeitraum hinweg. Dennoch ist Druckenmiller in der Öffentlichkeit eher unbekannt, selbst in Finanzkreisen.

Dass seine Anlageentscheidungen mehr als einen Blick wert sind, liegt auch daran, dass es der Uni-Abbrecher geschafft hat, aus ärmlichsten Verhältnissen heraus ein enormes Vermögen anzuhäufen, das Forbes auf mehr als 4,5 Milliarden Dollar schätzt.

Druckenmiller startete seine Karriere an den Finanzmärkten bei der Pittsburgh National Bank, wo er 1977 als Öl-Analyst anheuerte und sein makroökonomisches Talent schnell positiv auffiel. Binnen eines Jahres stieg Druckenmiller vom Trainee zum Chef der Research-Abteilung auf und bereits 1981 gründete der damals 28-jährige seinen eigenen Hedge Funds Duquesne Capital, den er neben seinen Tätigkeiten bei der Pittsburgh National Bank leitete.

Größere Aufmerksamkeit erlangte Druckenmiller als rechte Hand von Wall Street-Legende George Soros, mit dem er gemeinsam gegen das britische Pfund wettete und am Ende die britische Notenbank in die Knie zwang. Soros verdiente hierbei Milliarden, was seinen Ruf als Star-Investor begründete.

Wie Soros auch, verfolgt Stanley Druckenmiller einen sehr fokussierten Investmentansatz. Er platziert nur einige wenige Wetten, aber wenn er sich sicher ist, dann setzt er in großem Stil.

Seit 2010 managt Druckenmiller ausschließlich sein eigenes Kapital und schloss seinen Hedgefonds für Außenstehende. Zu unserem Vorteil ist er nach den Regeln der amerikanischen Börse dennoch weiterhin dazu verpflichtet, vierteljährlich über die 13-F-Formulare seinen Bestand an amerikanischen Wertpapieren offenzulegen.

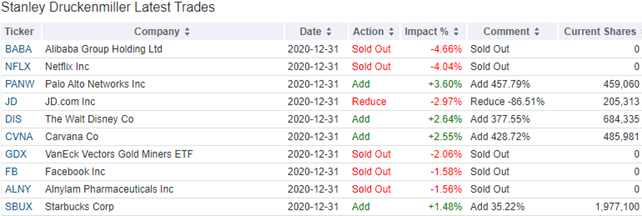

Top Transaktionen im 4. Quartal 2020

Auch im vierten Quartal 2020 war Stanley Druckenmiller sehr aktiv und kommt auf eine Turnoverrate von 28 Prozent. Unter seinen nun 56 Positionen finden sich gleich 20 Neuaufnahmen.

Die Onlineplattformen hat Druckenmiller auf die Verkaufsliste gesetzt und konsequent die chinesischen Alibaba und JD.com aus dem Depot geworfen bzw. um 87 Prozent reduziert. Ebenso aussortiert wurden Streamingking Netflix, Facebook und Alnylam Pharma.

Top Portfolio-Positionen Ende des 4. Quartals 2020

Der "digitale Fußabdruck" in Druckenmillers Portfolio bleibt weiterhin hoch, trotz der teilweise gewichtigen Verkäufe.

Tipp: Im Kundenbereich des aktien Magazins kommentieren wir die Portfolios und Transaktionen der erfolgreichsten Portfolio-Manager der Wall Street. Nicht zögern, jetzt bestellen!

aktien Magazin bestellen und Zugriff auf die Guru-Portfolio erhalten

Die unangefochtene Nummer eins bleibt Microsoft mit einem Gewicht von 15,8 Prozent. Dahinter haben T-Mobile US und Amazon die Plätze getauscht.

Die zuvor noch viertplatzierte Alaibaba Group hat das Depot und folglich auch die Top 10 verlassen. Die neue Nummer vier ist Starbucks vor Freeport-McMoRan, Palo Alto und Sea Limited. Penn National Gaming, Nuance und Walt Disney schließen die Top 10 ab.

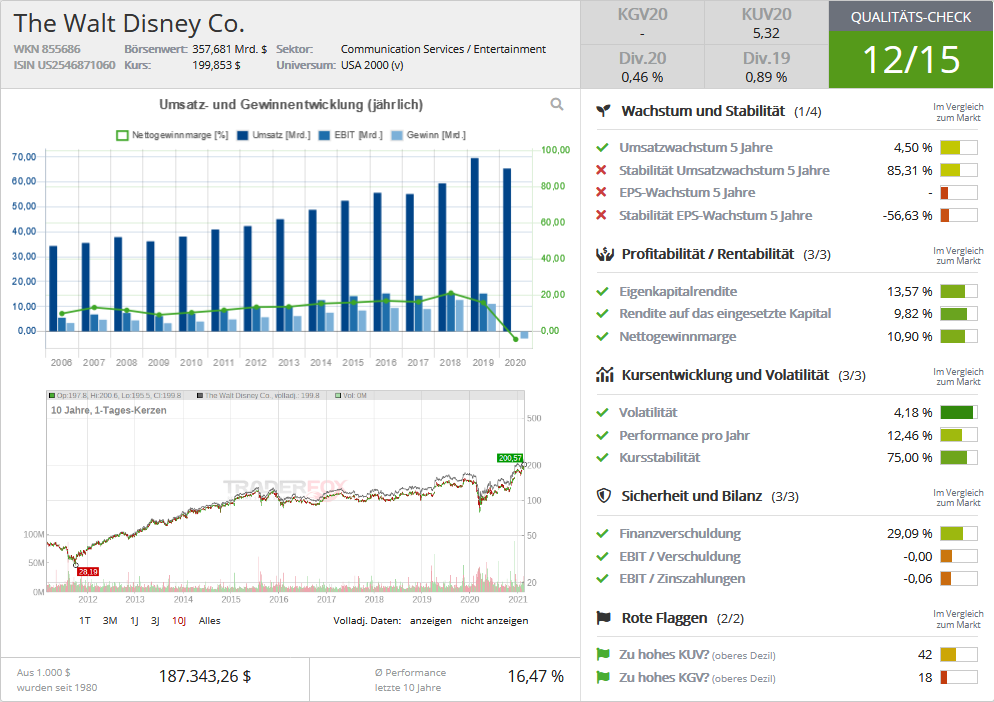

Im Fokus: Disney

Mit Micky Maus und Donald fing alles an, mit diesen Trickfiguren baute Walt Disney sein Imperium auf. Inzwischen ist der global agierende Medienkonzern jedoch längst vielmehr als Zeichentrickfilme und ist in den vergangenen 15 Jahren vor allem auch durch große Übernahmen erfolgreich gewachsen. Nicht nur beim Umsatz, sondern auch was "das Franchise" insgesamt angeht. So hat es Disney verstanden, aus den teuren Übernahmen von Pixar, Lucasfilm, Marvel und Teilen von 21stCenturyFox kräftig Kapital zu schlagen und die erfolgreichen Angebote mit neuen Ablegern zu noch größeren Gelddruckmaschinen zu machen.

Quelle: Qualitäts-Check TraderFox

Disney hat das, was alle haben wollen: Content. Disney hat Micky Maus und Donald, Darth Vader, die Avengers und viele weitere hoch angesagte Inhalte. Und kann damit punkten in den sog. "Streaming Wars". Denn der eigene Streamingdienst Disney+ hatte seinen Abonnenten vom Start weg viel zu bieten und profitierte davon, dass der Disney-Konzern neue Inhalte quasi im Vorbeigehen erschafft.

Das Unternehmen untergliedert sich in nur noch in zwei Bereiche, die im Rahmen der Umstrukturierung unter dem neuen CEO Bob Chapek aus den zuvor vier entstanden sind: Disney Parks, Experiences and Products (DPEP) umfasst das zyklische Business, also Freizeiteinrichtungen (Disney Lands und Resorts) sowie der Betrieb von etlichen Hotels, Reiseorganisationen und Kreuzfahrten.

Das Streaming-, Film- und Fernsehgeschäft wurde im Segment Disney Media and Entertainment Distribution (DMED) zusammengefasst. Hier finden sich nun der Betrieb von Fernseh- und Radiosendern (z.B. ABC Television Network, EPSN Radio Network, Disney Channel, die Filmproduktionen aus dem Hause Disney, darunter die Marvel Studios, Pixar Animation Studios und 20th Century Studios, sowie die Dienste Disney+, Hulu und ESPN, aber auch der globale Verkauf von Werbeartikeln.

Der Corona-Tiefschlag

Corona setzte und setzt dem Branchenprimus mächtig zu. Die einstigen Gewinnmaschinen, die Freizeitparks, mussten geschlossen werden und die bisherigen Versuche, sie mit strikten Hygienekonzepten und Abstandsregeln wieder anlaufen zu lassen, scheiterten. Die Disney Parks stehen für Leichtigkeit, für heile Welt, für Kinderspaß. Corona-Maßnahmen lassen nichts hiervon aufkommen.

Die Folge ist, dass die Besucher ausbleiben und dass Disney große Verluste anhäuft, weil die Kosten für die Parks und das Personal nicht völlig abgeschaltet werden können. Gleiches gilt für die Disney Cruise Line und auch die Filmproduktionen mit den erhofften Blockbusterstarts blieben auf der Strecke.

Streaming läuft (jetzt)

Der große neue Hoffnungsträger war schon vor dem Corona-Ausbruch der eigene Streamingdienst Disney+. Doch der Corona-Ausbruch beendete auch in diesem Segment alle Träume. Die eigentlichen Cashcows, die "so nebenbei" den Aufbau des Streamingdienstes mitfinanzieren sollten, wurden zum Groschengrab. Und aus dem gemächlich Anlauf nehmenden Streamingdienst wurde quasi über Nacht der Hoffnungsträger. Die große Content-Bibliothek erwies sich als Goldgrube, während Wettbewerbern teilweise die guten Filme auszugehen drohten, da Neuproduktionen pandemiebedingt reihenweise ausfielen.

Zum Erstaunen aller konnte Disney+ die hohen Erwartungen erfüllen. Und sogar übertreffen. Insgesamt konnte Disney im 2020er Schlussquartal sogar einen kleinen Gewinn ausweisen, obwohl der Umsatz gegenüber dem Vorjahr um 22 Prozent eingebrochen war. Dabei überraschten die Freizeitparks, die nur teilweise geöffnet waren, aber allesamt aufgrund erheblicher Kostenreduzierungen operativ positiv abschlossen. Das Segmentergebnis fiel am Ende mit 119 Millionen Dollar dennoch negativ aus – in normalen Zeiten erwirtschaftet der Disney-Konzern hier rund die Hälfte seines Gewinns.

Für Begeisterung sorgte die andere Sparte, denn die Nachfrage nach Disneys Streamingangeboten schlägt alle Erwartungen. Disney+, Hulu und ESPN+ zählten am Jahresende 146,4 Millionen Abonnenten. Während der Absatz von Filmen um 56 Prozent eingebrochen ist, auch dank geschlossener Kinosäle, lief das klassische TV-Geschäft konstant und Streaming schoss um 73 Prozent nach oben. Zum Vergleich: das klassische TV-Business spielt 7,7 Milliarden Dollar an Umsatz ein, die Streamingdienste bereits 3,5 Milliarden. Hieran zeigt sich die enorme Bedeutung für den Konzern.

Der große Erfolg ist auch auf Disney+ Hotstar zurückzuführen, Disneys Streamingangebot in Indien und Indonesien. Hierher stammt inzwischen fast ein Drittel der 95 Millionen Kunden von Disney+. Wegen des großen Erfolgs soll der Dienst nun in weiteren asiatischen Ländern ausgerollt werden. Was natürlich einiges an Kosten mit sich bringt und auf die Margen drücken wird. Doch Disney tut gut daran, in Asien gleich in die Vollen zu gehen, denn auch Hauptwettbewerber Netflix setzt verstärkt auf diese Region, um seinen jüngst erreichten 200 Millionen Abonnenten weitere hinzuzufügen.

Beschleunigtes Wachstum

Disney wurde vom eigenen Erfolg überrascht. Die beim Start verkündeten Ziele hat man bereits jetzt weit überschritten und legt daher die Messlatte bedeutend höher. So will man bis 2024 nun 350 Millionen Abonnenten überzeugt haben, darunter für Disney+ alleine 260 Millionen. Damit würde man Platzhirsch Netflix überholen und in die Schranken verweisen.

Und die Chancen stehen gut. Denn Disney kann auch eine riesige Filmbibliothek zurückgreifen und erweitert sein Franchise durch immer neue Auskopplungen seiner Erfolgsserien. Ob es die Avengers-Superhelden sind, die Star Wars-Protagonisten oder die Animationsfilme. Die weltweite riesige Fangemeinde dieser Franchises hält die Disney-Kunden bei der Stange, während Wettbewerber wie Netflix, Amazon Prime, CBS oder HBO mit neuen Eigenkreationen immer wieder von Null starten in der Zuschauergunst. Content ist King und Disney ist Content. So einfach ist es letztlich.

Wie Amazon Prime kann Disney in den Streming Wars dabei nicht nur auf eine Einnahmequelle zurückgreifen. Bei Amazon sind es Clouddienstleister AWS und der Onlinehandel, bei Disney sind es die Vergnügungsparks und Cruise Lines, die vom Corona-Ende am stärksten profitieren dürften.

Disney hat einige Asse im Ärmel und versteht es, sie geschickt auszuspielen. Das kommt auch an der Börse gut an und so stürmte der Aktienkurs auf Allzeithoch. Stanley Druckenmiller hat rechtzeitig zugegriffen und seinen Aktienbestand deutlich ausgebaut, während er sich von Wettbewerber Netflix komplett verabschiedet hat.

Ein Wachwechsel, nicht nur in Druckenmillers Portfolio?

Bildherkunft: AdobeStock: 317333818