Portfoliocheck: Total verkatert? Tom Russos sortiert Spirituosenhersteller Diageo aus

Value Investor Tom Russo verfolgt klare Grundsätze: er konzentriert sein Portfolio, schichtet selten um und setzt auf Konjunktur unabhängige Geschäftsmodelle. Er zeichnet sich durch einen unaufgeregten und wenig aktiven Investmentstil aus und folgt dabei der Empfehlung von Charlie Munger, Warren Buffetts kongenialem Partner bei Berkshire Hathaway.

"Du machst kein Geld, wenn du Aktien kaufst. Du machst kein Geld, wenn du Aktien verkaufst. Du verdienst Geld, wenn du abwartest."

(Charlie Munger)

Dieses Herumsitzen schlägt sich bei Russo in einer ungewöhnlich niedrigen Turnover-Rate nieder. Von Quartal zu Quartal wechselt er selten mehr als drei Prozent seines Portfolios aus; er agiert also sehr zurückhaltend und ist dabei langfristig orientiert. Diese geringe Handelsaktivität ist allerdings nicht auf einen Mangel an Ideen zurückzuführen, sondern auf seine Überzeugung, immer nur die besten Unternehmen auszuwählen und an diesen dann festzuhalten.

Russo gehört quasi zur Enkelgeneration von Benjamin Graham, dem Urvater der Fundamentalanalyse, bei dem auch Warren Buffett in die Lehre ging. Russo konnte in den letzten 32 Jahren für seine Investoren eine durchschnittliche Jahresrendite von 15 Prozent erzielen.

Und auch in einem anderen Charakterzug folgt er einem legendären Investor, nämlich Philip Carret, dem Gründer des Pioneer Fonds.

"Ich habe nicht genug Gefühl dafür, wann ich Bargeld anlegen soll, deshalb ist unser gesamtes Vermögen immer in Aktien angelegt."

(Philip Carret)

Diesem Motto folgend ist Tom Russo stets mit seinem kompletten Anlagekapital im Markt investiert. Er unterlässt jeden Versuch, den Markt zu timen und/oder Krisen vorwegzunehmen und setzt stattdessen auf die langfristige Wertschöpfungskraft der Börsen. Mit anderen Worten: er reitet den Zinseszinseffekt wie kaum ein zweiter. Und seine Performance über mehr als drei Jahrzehnte und mehrere Börsencrashs hinweg gibt ihm Recht!

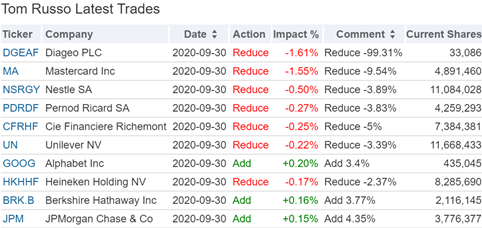

Russos Transaktionen im 3. Quartal 2020

Im dritten Quartal ließ es Tom Russo erneut ruhig angehen und das schlägt sich in einer Turnoverrate von nur einem Prozent nieder.

Dabei dominierten erneut die Verkäufe. Mit 1,6 Prozent die größte Auswirkung hatte der fast vollständige Ausverkauf von Diageo PLC.

Mastercard reduzierte er nochmals um 9,5 Prozent; hier hat Russo in den letzten Jahren immer wieder Teilverkäufe vorgenommen, um ihr Depotgewicht nicht deutlich über 15 Prozent anwachsen zu lassen.

Nestlé, Pernod Ricard, Richèmont, Unilever und Heineken stutzte Russo jeweils zwischen 2,4 und fünf Prozent, während er bei der Google-Mutter Alphabet um 3,4 Prozent aufstockte nach 6,9 Erhöhung im Vorquartal. Bei Berkshire Hathaway kaufte er rund 3,8 Prozent zu und damit in etwa so viel, wie er im vorangegangenen Quartal reduziert hatte.

Russos Portfolio zum Ende des 3. Quartals 2020

Tom Russo setzt auf die Gelüste und Begierden der Menschen und investiert bevorzugt in jene Unternehmen, die diese befriedigen. Denn auch in wirtschaftlich schwierigen Zeiten sind die Menschen nur ungern bereit, ihre liebgewonnen Laster und Gewohnheiten zu zügeln und in machen Bereichen auch gar nicht in der Lage dazu. Windeln für die Kinder, Zigaretten, Alkohol da kann man sich schwer einschränken. Und dann setzt Tom Russo stark auf Luxusanbieter, denn der weltweit zunehmende Wohlstand und der aufstrebende Mittelstand in China, Indien aber auch in Afrika hat ein großes und steigendes Verlangen nach Statusobjekten und erlesenen Getränken.

Mit 46,2 Prozent nehmen Defensive Konsumerte den größten Anteil in Rusos Depot ein, gefolgt von Finanzwerten mit 36,5 Prozent sowie Kommunikationswerten mit 8,5 Prozent. Seine fünf größten Positionen bringen es zusammen auf einen Depotanteil von 53,5 Prozent.

Tipp: Im Kundenbereich des aktien Magazins kommentieren wir die Portfolios und Transaktionen der erfolgreichsten Portfolio-Manager der Wall Street. Nicht zögern, jetzt bestellen!

aktien Magazin bestellen und Zugriff auf die Guru-Portfolio erhalten

Die fortgesetzten Verkäufe bei Mastercard haben keine Auswirkungen auf deren Spitzenposition in Tom Russos Portfolio, die mit 16,1 Prozent Anteil weiterhin auf Platz eins stehen. Auf diesem Gewichtungsniveau hält Russo Mastercard schon über längere Zeit.

Berkshire Hathaway bleibt Russos zweitgrößte Position, sofern man die A- und B-Aktien zusammenrechnet, kommt die Buffett-Investmentholding auf 15,5 Prozent Anteil und das sind , auch dank des Zukaufs, sogar zwei Prozentpunkte mehr als im Vorquartal.

Netslé folgt auf dem dritten Rang mit fast 13 Prozent und somit unverändert, während sich dahinter einiges in Bewegung gesetzt hat, jedenfalls was die Reihenfolge angeht. Hier hat sich Unilever nach vorne geschoben und nimmt mit 6,9 Prozent nun den vierten Rang ein vor Pernod Ricard, Heineken, Alphabet, Philip Morris und Richèmont. Damit gibt es keinen neuen Wert in Russos Top 10.

Im Fokus: Diageo PLC

An dem britischen Spirituosenhersteller hielt Tom Russo früher einmal eine große Position, die er dann aber angesichts der Finanzkrise 2008 verkaufte. Im ersten Quartal 2011 erfolgte sein Wiedereinstieg bei Diageo, als er mehr als sechs Millionen Aktien zu unter 80 Dollar erwarb. In den nächsten zwei Jahren kaufte er regelmäßig weiter zu, bevor er Ende 2017 damit begann, seine Position sukzessive wieder zu verkleinern. Und nun hat er sich erneut ganz aus dem Wert verabschiedet.

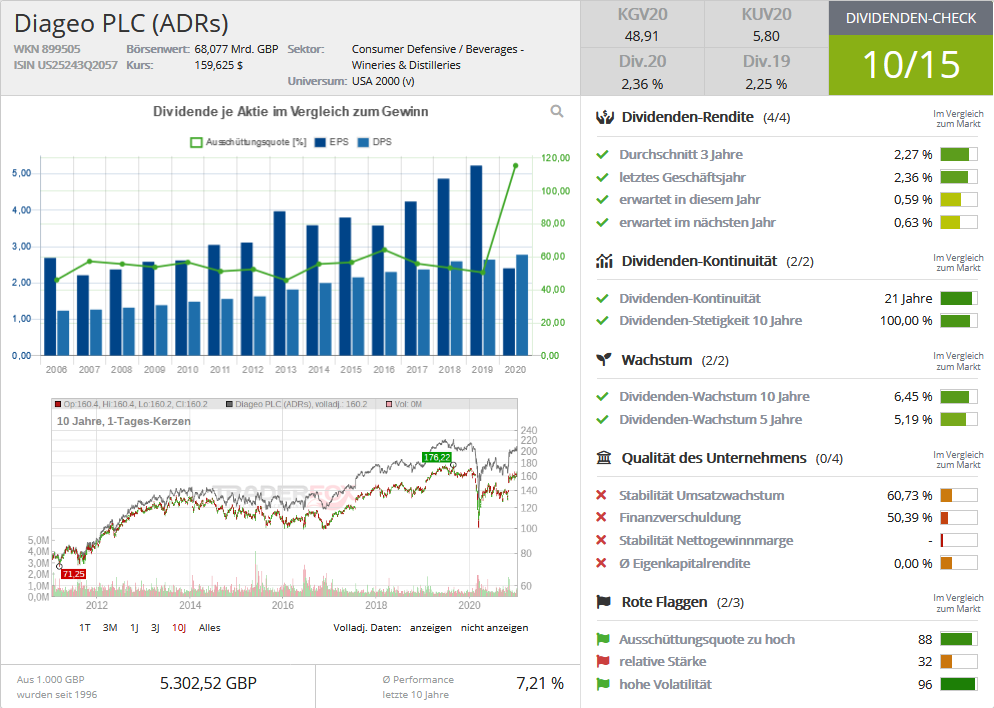

Quelle: Dividenden-Check TraderFox

Diageo entstand 1997 durch die Fusion von Guinness Brewery und Grand Metropolitan und ist heute einer der größten Spirituosenhersteller der Welt. Unter seinem Dach sind inzwischen mehr als 200 Marken vereint, darunter die von Diageo als "global Gigants" bezeichneten Johnnie Walker (Wiskey), Baileys (Likör), Smirnoff (Wodka), Captain Morgan (Rum), Tanqueray (Gin) und Guinness (Bier). Mit diesen Top-Marken erzielt Diageo rund 16 Milliarden GBP (Englische Pfund) oder 40 Prozent seines Umsatzes; die beiden weiteren Kategorien "Local Stars" und "Reserve" steuern jeweils 20 Prozent bei.

Scotch ist mit einem Anteil von 23 Prozent der größte Umsatzbringer vor Bier und Wodka mit 15 und 11 Prozent. Und auch bei der regionalen Verteilung zeigt sich das Unternehmen breit aufgestellt. Diageo betreibt 150 Niederlassungen in 180 Ländern, wobei man knapp 40 Prozent der Umsätze in Nordamerika erzielt, 22 Prozent in Europa (ohne Türkei), während Asien-Pazifik 19 Prozent und Afrika 12 Prozent beisteuern.

Corona und Brexit belasten

Alkohol ist eine billige und legale Droge und angesichts der über Sorten und Regionen hinweg breit diversifizierten Aufstellung, sollte Diageo eigentlich nichts aus der Bahn werfen können. Daher wundert es nicht, dass das Unternehmen in den letzten Jahren durchschnittliche Renditen von elf Prozent abliefern konnte.

Und man ist stets auf der Suche nach neuen herausragenden Chancen. So erwarb Diageo vor einiger Zeit Aviation Gin von US-Star Ryan Reynolds für 466 GBP und sicherte sich so die am schnellsten wachsende Gin-Marke Nordamerikas.

Doch zwei einschneidende Veränderungen belasten auch Diageo. Über viele Jahre hat sich der schwelende Brexit-Konflikt hingezogen und die britische Wirtschaft sowie den Kurs des britischen Pfunds belastet. Nun ist der Brexit erfolgt und das absehbare Chaos verwehrt vielen Exporten der Briten in die EU, aber auch dringend benötigte und beliebte Exportschlager aus der EU nach Großbritannien den Weg. Dabei sind nicht die Regelungen an sich der größte Hemmschuh, sondern dass die Einigung in allerletzter Sekunde erfolgte und daher völlig unklar ist, welche Regeln nun gelten und vor allem, wie sie in der Praxis anzuwenden sind.

Das volle Ausmaß des Desasters zeigt ich in Irland. Während Nordirland Teil als Teil Großbritanniens aus der EU ausgetreten ist, bleibt Irland selbst in der EU. Allerdings wollte niemand eine neue, harte Grenze in Irland, um den jahrzehntelangen bewaffneten Konflikt nicht wieder aufkommen zu lassen. Daher werden die EU-Regeln in Nordirland noch angewandt. Irre! Für die Unternehmen kaum handhabbar und mit enormem bürokratischem Aufwand und Kosten verbunden.

Viel gewaltiger traf und treffen Diageo natürlich die Auswirkungen der Corona-Pandemie. Bars, Restaurants, Hotels und Clubs sind geschlossen und die früher sicheren Umsätze bleiben aus. Und auch die großen Festivals, Konzerte und Sportveranstaltungen fallen aus, so dass hier weitere Umsatzeinbußen zubuche schlagen. Vor allem in Bierbereich machen Diageo die vielen Craft-Brauereien das Leben schwer. Zwar stehen diese nun auch mit dem Rücken zur Wand, aber viele örtliche Hilfsinitiativen unterstützen lokale Anbieter und so können die Kleinen gegen die Großen punkten.

Diese halten dagegen und können auf den "Off-Trade-Channel" setzen, also den Verkauf über Handelsketten. Diese waren und sind vom Lockdown nicht betroffen und dort finden die Diageo-Getränke weiterhin regen Absatz, so dass hier weniger Einbußen zu verzeichnen sind.

Alles wird besser!?

Mit einem spürbaren Rückgang der Infektionszahlen und einer Rückkehr zu einem annähernd normalen Leben werden auch die Umsätze von Diageo wieder spürbar anziehen. Und auch das Brexit-Chaos wird sich mit der Zeit legen.

Eine Gefahr könnte sich für die gesamte Branche aus dem verstärkten Trend zu einem gesünderen Leben ergeben, denn es gibt immer mal wieder Initiativen, die neben einem Tabak- auch ein Alkoholwerbeverbot durchzusetzen versuchen. Insbesondere durch Corona schnellen die Zahlen psychischer Erkrankungen, wie Depressionen, stark nach oben und diese gehen oft mit Alkoholmissbrauch einher. Und das dürfte entsprechenden Bemühungen um Werbeverbote Rückenwind geben. Sollten diese irgendwann einmal erfolgreich sein, hätten Markenhersteller darunter besonders zu leiden. Denn ohne Werbung ist das Aufrechterhalten oder Kreieren einer Marke schier unmöglich und der Faktor Preis erhält deutlich mehr Gewicht. Und billigen Fusel gibt es überall zu kaufen.

Verschuldung drückt

Bis dahin wird aber noch reichlich Hochprozentiges die Elbe herunterfließen. Diageos Umsätze und Cashflows sollten sich daher in den nächsten Monaten wieder spürbar erholen. Und das ist auch nötig, denn Diageo hat nicht zuletzt durch die vielen Zukäufe eine nicht gerade geringe Verschuldung aufgebaut. Diese rund 25 Milliarden GBP führen zu einer Verschuldungsquote von über 70 Prozent. In wirtschaftlich unsicheren Zeiten eine echte Achillesferse. Zwar geht man immer gerne davon aus, dass Unternehmen frisches Kapital bekommen, wenn nötig, doch wie die Finanzkrise gezeigt hat, trifft diese Annahme eben nicht immer zu. In Krisenzeiten setzen Anleger lieber auf Unternehmen mit soliden Bilanzen, hohen Cashflows und geringer Verschuldung, weil diese die Krise wohl am ehesten und am besten überstehen.

Diageo gehört nicht in diese Kategorie, sondern ist eher ein "Schön-Wetter-Unternehmen". Und das dürfte der Grund sein, weshalb Tom Russo gerade bei Diageo sein Aktienpaket abgestoßen hat, als sich die Coronazahlen im dritten Quartal wieder erhöhten und Lockdowns drohend vor der Tür standen.

Bildherkunft: AdobeStock: 181129328