Portfoliocheck: Value Investor Bill Nygren investiert gerne antizyklisch ein und liebt auch deshalb Finanzinvestor KKR

Als Portfolio Manager und Chief Investment Officer betreut William C. Nygren drei Fonds der Oakmark-Familie mit einem Anlagevolumen im zweistelligen Milliardenbereich. Dazu gehören der bekannte Oakmark Fund, der seit Gründung 1991 eine durchschnittliche jährliche Performance von 13 % vorzuweisen hat, sowie der Oakmark Select Fund und der Oakmark Global Select Fund. Darüber hinaus ist er CIO für US-Aktien bei der Investmentgesellschaft Harris Associates.

Bill Nygren ist ein klassischer Value Investor und ermittelt den fairen Wert eines Unternehmens anhand der Discounted-Cashflow-Methode; er kauft dessen Aktien nur, wenn sie mit erheblichem Abschlag auf diesen Wert an der Börse zu bekommen sind und bezahlt nicht mehr als 60 % des von ihm ermittelten Werts. Dieses Konzept der Sicherheitsmarge, das auf Benjamin Graham zurückgeht, ist ein wesentlicher Teil von Nygrens Investment-DNA.

"Wir wollen überdurchschnittliche Unternehmen zu durchschnittlichen Preisen." (Bill Nygren)

Neben dem Unterschied zwischen Wert und Preis achtet Nygren vor allem auf einen hohen Free Cash Flow und eine möglichst hohe Eigenkapitalrendite. Des Weiteren bevorzugt er es, wenn das Management möglichst viele Anteile am eigenen Unternehmen hält und damit ein hohes Eigeninteresse am nachhaltigen Unternehmenserfolg hat. Bemerkenswert ist hierbei übrigens, dass Nygren dies bezüglich mit gutem Beispiel vorangeht und einen Großteil seines Privatvermögens in zwei seiner eigenen Fonds investiert hat. Er wettet also auf sich selbst und seine Investoren profitieren so doppelt: von seinem Können und von seinem Eigeninteresse am Investmenterfolg.

Darüber hinaus spielt das "Pareto-Prinzip" bei Nygrens Investments eine große Rolle. Von diesen 80/20-Situationen spricht man, wenn ein Unternehmen in eine Schieflage gerät, in der 80 % der Meldungen ein bestimmtes Problem betreffen, das aber lediglich einen Teilaspekt betrifft, der für maximal 20 % der Profite steht. Solche Sondersituationen führen oft zu einer stark verzerrten Wahrnehmung und entsprechend verprügelten Aktienkursen – und dann geht Bill Nygren auf Schnäppchenjagd zu Ausverkaufskursen.

"Man kann keine guten langfristigen Erträge erzielen, wenn man kurzfristig denkt." (Bill Nygren)

Dabei setzt er nicht auf schnelle Marktbewegungen, sondern investiert stets auf lange Sicht. Er greift oft bei Aktien zu, wenn sie gerade unbeliebt sind und ihre Erfolge weniger deutlich wahrgenommen werden.

Top Käufe und Verkäufe im 4. Quartal 2022

Bill Nygren hatte zum Ende des Quartals 58 Werte im Depot und damit zwei mehr als im Vorquartal; drei Unternehmen sind neu an Bord. Seine Umsatzüberrate ging gegenüber dem Vorquartal nochmals zurück auf nun 9 % nach zuvor 11 und 18 %. Diese für seine Verhältnisse noch immer untypisch hohe Aktivität hat einen Grund: Nygren erklärte, eine höhere Inflation führe zu höherer Volatilität an den Märkten und er nutze diese aus, um bei höher bewerteten Aktien Positionen glattzustellen und sich auf solidere und niedrig bewertete Aktien zu fokussieren. Das führe zu einer erhöhten Handelstätigkeit in seinem Portfolio.

Bill Nygren hat bei den lange von ihm bevorzugten Energieunternehmen Kasse gemacht. Bei Diamondback Energy stieg er komplett aus, bei EOG Resources und ConocoPhillips verkaufte er jeweils etwas mehr als 30 % seiner Anteile.

Der zweite Wert, den er komplett aus dem Depot verbannte, ist General Electric. Daneben unterstützte er seine Position bei Streamingking Netflix um 42 %, beim Marktforscher Gartner um 61 % und beim Onlinebroker Charles Schwab um 38 %.

Mit Adobe nahm Nygren den abgestürzten Softwarepionier neu ins Depot auf und auch beim Autozulieferer Magna stieg er ganz neu ein. Zudem stockte er seine Positionen bei Liberty Broadband um beinahe 150 % und bei TE Connectivity Ltd. um über 100 % auf. Bei TEL ist Nygren bereits seit 2011 an Bord.

Top Positionen am Ende des 4. Quartals 2022

Auf zwei Dinge hat Billy Nygren in seinem Investorenbrief besonders hingewiesen: Zum einen auf die Macht des Zinseszinseffekts, das Compounding. Eine Rendite von 12 % in einem Jahr sei nicht lebensverändernd, aber wenn man 20 Jahre lang investiert bliebe, hätte sich das fast verneunfacht.

Und zum Zweiten betont er den Vorteil des langfristigen Investierens. Denn auch wenn einzelne Jahre durchaus mal mit zweistelligen Verlustrenditen enden würden, gleiche sich dies auf längere Sicht nicht nur aus, sondern verkehre sich ins Positive. So sei das schlechteste Ergebnis auf Sicht von 20 Jahre ein Gewinn von 155 %. Statistisch gesehen liegt das Verlustrisiko bei Aktien nach 12 Jahren Anlagedauer bei null. Nach einem Jahr wie 2022 sei das eine beruhigende Erkenntnis. Andererseits sei folgerichtig auch nur den Anlegern ein Investment in Aktien zu empfehlen, die ihr Geld für einige Jahre im Markt investiert lassen können.

Der Finanzsektor bleibt mit einer unveränderten Gewichtung von 32,4 % unangefochtener Spitzenreiter in Billy Nygrens 13 Mrd. USD schwerem Oakmark Funds-Portfolio. Communication Services folgen ihnen mit 17,9 % (Q3: 18,7 %) vor zyklische Konsumwerten mit 14,2 % (Q3: 13,1 %) und Technologiewerten mit 13,5 % (Q3: 11,2 %). Industriewerte behaupteten sich mit 9,3 % (Q3: 10,2 %) auf dem fünften Rang vor Energiewerten mit nur noch 6,4 % (Q3: 8,1 %).

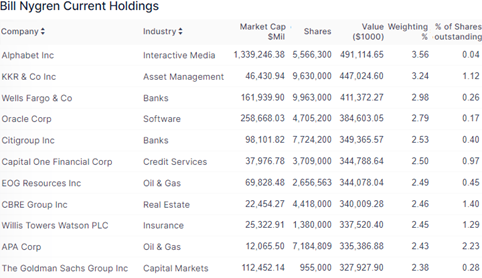

Die größte Position in Nygren Depot bleibt die Google-Mutter Alphabet. Nygren sieht zwar die großen Herausforderungen, die Google durch den von Microsoft unterstützten KI-Chatbot ChatGPT und die Einbindung in Bing mit sich bringt, glaubt aber weiterhin an Googles Wettbewerbsvorsprung und anhaltenden Burggraben.

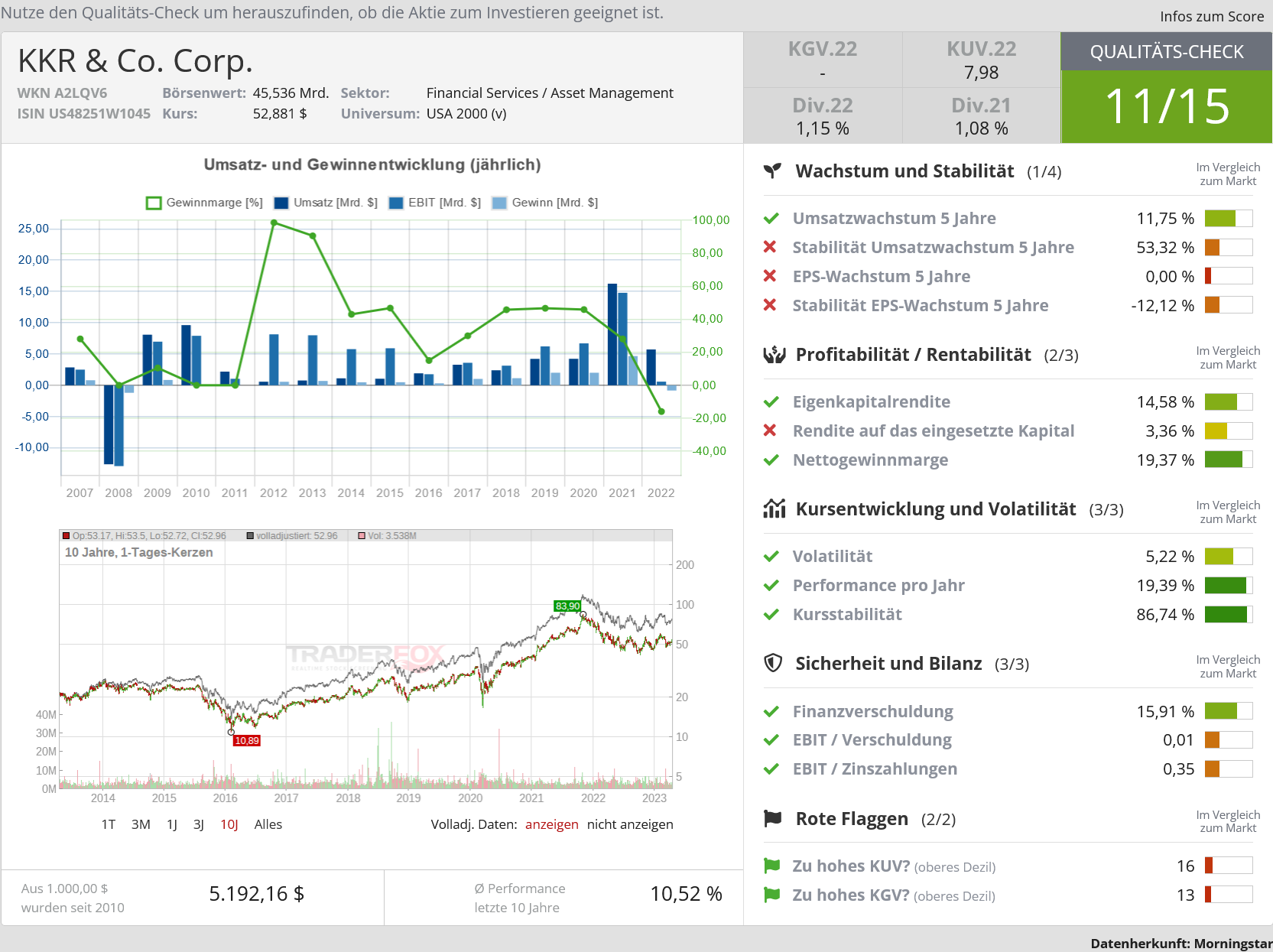

Nur knapp dahinter folgt KKR & Co. als Nygrens zweitgrößte Position. Beim Alternativen Asset Manager hatte Nyygren im Vorquartal um weitere 30 % aufgestockt, nachdem er zuvor bereits mehrfach seine Position ausgebaut hatte. Alleine im 2. Quartal hatte er seine Position annähernd verdoppelt.

Auf Platz drei folgt mit knapp 3 % Gewichtung Wells Fargo, Citigroup mit rund 2,5 % auf Rang fünf vor der beinahe gleich starken Position von Capital One sowie dem neuntplatzierten Versicherungskonzern Willis Tower Watson mit knapp 2,5 %, während Goldman Sachs mit knapp 2,4 % auf dem elften Platz liegt, was in die hohe Gewichtung der Finanzwerte mündet.

Dabei hatte sich Nygren bereits im 2. Quartal über die schwache Performance der Bank-Aktien überrascht gezeigt. Er führte dies vor allem darauf zurück, dass Anleger stur auf die Entwicklung der Banken in vorangegangenen Rezessionen blickten und sie daher aus den Depots werfen würden. Doch Nygren hielt dies für einen Fehler und verwies auf die unterschiedliche Entwicklung der Geschäfte von Banken und ihren Aktien. So seien die Banken inzwischen deutlich stärker kapitalisiert und damit robuster aufgestellt als früher, wie die Bankenstresstests belegen würden. Zudem würden die Banken heute von ihren Größenvorteile erheblich profitieren, da die Kosten für die Einhaltung gesetzlicher Vorschriften, den Schutz vor Betrug und das digitale Banking nicht linear mit der Größe ansteigen würden.

Die Entwicklung in den letzten Wochen mit den Pleiten der Silicon Valley Bank und der SignatureBank sowie dem sich anschließenden Bankrun auf kleine und regionale Banken in den USA gaben Nygren letztlich Recht. Die US-Banken sind solider und robust aufgestellt und konnten auch der "kleinen Finanzkrise" trotzen. Obwohl nicht alle Banken dies überlebt haben. Doch nachdem sich nun der Staub gelegt hat, dürfte das Gröbste hinter uns liegen und sich auch die Aktien der Finanzwerte wieder erholen. Das höhere Zinsniveau treibt ihre Ergebnisse an, während die deutliche Abkühlung am Immobilienmarkt sie andererseits belastet. Während die Regionalbanken geschröpft wurden, verzeichneten die Großbanken starke Mittelzuflüsse und ebenso die Alternativen Asset Manager wie KKR.

Doch Nygren hat nicht nur Finanzwerte im Depot. Mit Oracle rangiert auf dem vierten Platz ein weiteres Software-Schwergewicht und die deutlich reduzierte EOG Resources bekleidet immerhin noch den siebten Platz, nachdem sie einige Zeit lang sogar Nygrens Depotspitzenreiter war. Sie ist wie die zehntplatzierte APA Corp dem Energiesektor zuzurechnen.

Aktie im Fokus: KKR & Co.

Was Billy Nygren über die Vorzüge von Banken sagte, trifft auf die Alternativen Asset Manager wie KKR & Co. mindestens in gleichem Maß zu. Sie verfügen über eine sehr solide Finanzbasis, erzielen mittlerweile einen erheblichen Teil ihrer Einnahmen aus stetigen Provisionserlösen und durch den anhaltend hohen Mittelzufluss ihrer Investoren haben sie in der Krise reichlich freies Kapital zur Verfügung, um opportunistisch und antizyklisch auf Schnäppchenjagd zu gehen. Dabei sind sie nicht auf eine bestimmte Assetklasse beschränkt, sondern investieren neben Unternehmen auch in Immobilien, Rohstoffe, Infrastruktur, Kunst, Startups.

Und sie vergeben zunehmend direkt Kredite an Unternehmen, wobei sie nicht der strengen und teilweise strangulierenden Bankenregulierung unterliegen, was ihnen einen nicht unerheblichen Wettbewerbsvorteil gegenüber den etablierten Banken verschafft. Deshalb hält Bill Nygren auf KKR & Co. so große Stücke auch und gerade in einem Inflations- und Rezessionsszenario.

Alternative Asset Manager agieren antizyklisch und sie haben damit großen Erfolg. Nachdem die Zinsen seit mehr als 30 Jahren gefallen sind, verloren zinsbasierte Anlageformen zunehmend an Reiz. Zum Bedauern jener, die darauf angewiesen sind. Aus dieser Not heraus haben sich immer mehr Pensionsfonds, Family Offices, aber auch Versicherungen an die private Equity-Firmen gewandt, damit diese Geld für sie anlegen und Renditen erzielen, die sie selbst an den Anleihemärkten nicht mehr einfahren konnten. Nun kann man mit zinstragenden Wertpapieren wieder Rendite einfahren, aber die Inflation frisst diese gleich wieder auf; die Realrendite ist weiterhin negativ und das treibt KKR nach wie vor die Kunden in die Arme.

Bisher sammelt KKR Investorengelder über geschlossene Investmentfonds ein und dieses Kapital steht KKR dann für durchschnittlich acht Jahre zur Verfügung. Nicht immer kann ein neuer Fonds seine Gelder sofort und komplett investieren und je länger er hierfür benötigt, desto kürzer ist der restliche Zeitraum bis zur Rückzahlung, in dem die Gelder noch Rendite erwirtschaften können.

Des Weiteren investiert KKR auch antizyklisch in Branchen und Sektoren, die gerade verschmäht werden und wo es deshalb attraktive Kaufpreise gibt. Allerdings kann eine solche Phase auch wieder herrschen, wenn der Fonds vor der Auflösung steht und die Investoren ihr Geld zurückerhalten sollen. Für KKR wäre es also von großem Interesse, das Kapital lieber längerfristig zur Verfügung zu haben, um so alleine aufgrund von Markteinschätzungen und unter Chance-Risiko-Abwägungen Käufe und Verkäufe von Assets vorzunehmen.

Game-Changer Global Atlantic-Übernahme

Und man hat einen Weg gefunden, sich solch langfristiges Kapital zu sichern. Vor zweieinhalb Jahren übernahm KKR die Global Atlantic Financial Group übernommen und die betreut mit ihren Altersvorsorge- und Lebensversicherungsprodukten mehr als zwei Mio. Versicherungsnehmer. Das Unternehmen ist einer der größten Anbieter von festverzinslichen und fest indexierten Rentenversicherungen in den Vereinigten Staaten und bietet über ein Netzwerk von Banken, Broker-Dealern und Versicherungsagenturen Rentenversicherungen für Privatpersonen sowie Lebensversicherungen für Privatpersonen und Unternehmen an. Darüber hinaus bietet Global Atlantic seinen Kunden aus der Lebens- und Rentenversicherungsbranche maßgeschneiderte Rückversicherungslösungen an.

Für KKR ist diese Übernahme wegweisend, denn die Anlagegelder bei Global Atlantic stehen teilweise bis zu 30 Jahre zur Verfügung und durch sie konnte KKR den Anteil seines permanent verfügbaren Kapitals verdreifachen. Die neue dauerhafte und höhere Kapitalbasis und die unregulierten größeren Möglichkeiten im Vergleich mit klassischen Banken sind starke Treiber für das Business und die Gewinne von KKR.

Zudem betreibt Global Atlantic ein klassisches Versicherungsbusiness, bei dem die Versicherten über viele Jahre Prämien einzahlen und irgendwann einmal die zugesicherten Leistungen ausgezahlt bekommen. Diese Prämien bezeichnet man als "Float" und dieser Float ist die treibende Kraft hinter Warren Buffetts großem Anlageerfolg. Denn der Float stellt ein zinsloses Darlehen dar, eine immer sprudelnde Quelle an frischer Liquidität, die bis zum Tag der Leistungserbringung zur Verfügung steht.

Klassische Versicherungen legen dieses Geld in Anleihen und Zinspapieren an. Sie versprechen ihren Kunden Ablaufrenditen von vier oder fünf Prozent. Buffett erzielte mit diesem Geld für Berkshire Hathaway über 50 Jahre hinweg durchschnittlich 20 Prozent pro Jahr. Nicht nur, dass das Geld bei Auszahlung nach vielen Jahren durch die Inflation viel weniger wert ist ("Kaufkraftverlust"), die in der Zwischenzeit erzielte Überrendite konnte Buffett einbehalten und wieder in weitere Investments stecken. Der Float hat durch seine erfolgreichen Investments also einen eigenen Zinseszinseffekt erwirtschaftet. Und das alle fast ohne Fremdkapitalkosten! Auf Sicht von Jahrzehnten macht dieser Unterschied Milliardensummen aus.

Die Macht des "Float"

Und nun steht KKR der Float von Global Atlantic zur Verfügung und KKR muss damit "nur" noch Überrenditen erwirtschaften. Das ist ihnen über die letzten 35 Jahre gelungen. So konnte KKR seit 2004 die Assets under Management (AuM) mit einer jährlichen Wachstumsrate von 22 % steigern und damit doppelt so stark, wie die Branche der alternativen Asset Manager insgesamt. 44 Prozent dieser AuM stehen KKR dauerhaft oder mindestens für eine Dekade zur Verfügung, 86 Prozent für mindestens acht Jahre. Dadurch stehen die damit getätigten Investments nicht unter zu großem Druck, schnell Ergebnisse einspielen zu müssen, sondern KKR hat genügend Zeit, sich die Assets zu entwickeln, um am Ende eine möglichst hohe Rendite für seine Investoren und sich selbst einzufahren.

KKRs Einnahmestrom speist sich aus drei Komponenten:

- KKR erhält eine Management-Provision für das betreuen der von ihm aufgelegten und verwalteten Fonds. Hieraus entsteht ein stetiger Einnahmestrom, der die eigenen Kosten deckt und eine Gewinnausschüttung an die Aktionäre ermöglicht.

- Darüber hinaus erhält KKR eine erfolgsabhängige Performance-Fee. Spielen also die Fonds Gewinne ein, bekommt man hiervon einen Anteil.

- Und dann investiert KKR an der Seite seiner Fonds oftmals noch eigenes Geld des Unternehmens, so dass man direkt an den Erfolgen teilhat.

Das Geschäftsmodell von KKR funktioniert auch in der Wirtschaftskrise und im Börsenabschwung, doch dem Aktienkurs sieht man das nicht an, denn der ist mit dem Markt zusammen kräftig unter die Räder gekommen. Zu Recht, könnte man auf den ersten Blick denken, denn die Gewinne sind ebenfalls deutlich eingebrochen nach den Rekordwerten aus dem Vorjahr.

Doch diese Kennzahlen zeigen nicht mal die halbe Wahrheit hinter den KKR-Geschäften. In den Gewinn fließen auch die nicht-realisierten Bewertungsrückgänge ein, sowohl von börsennotierten Beteiligungen als auch von nicht-börsennotierten Assets. Und hier ist in den letzten zwei Jahren so gut wie alles gefallen, abgesehen von Energie- und Rüstungswerten, die noch eine positive Kursbilanz aufweisen können. Diese Rückgänge schlagen in der Gewinn- und Verlustrechnung auf, in den Geschäftszahlen und die Bilanz. Und verzerren das Bild erheblich. Das trifft nicht nur KKR, sondern auch Warren Buffetts Berkshire Hathaway im gleichen Maße sowie alle Unternehmen mit einer Holdingstruktur.

Sollten die Börsen wieder nach oben drehen, schlagen sich die ansammelnden Bewertungsaufschläge als Gewinne in der GuV und den Geschäftszahlen nieder – obwohl in beiden Fällen nicht ein Cent an Geld geflossen ist. Zudem steht der gesamte Finanzsektor unter Druck wegen der "kleinen Finanzkrise" und das zieht eben auch gut positionierte und florierende Unternehmen in Mitleidenschaft. Jedenfalls auf kurze Sicht, denn beim weiteren Blick nach vorn ergeben die erzielten Erfolge den Wert des Unternehmens und damit die Richtschnur für die Entwicklung des Aktienkurses.

Und operativ läuft es: Der Zustrom an frischen Investorengeldern hält unvermittelt an und KKR investiert kräftig, um dieses "Dry Powder" ans Arbeiten zu bringen. Die Assets under Management steigen daher kräftig an und spülen zunehmend Bestandsprovisionen in die Kasse.

Bill Nygren wies auf den Unterschied zwischen dem Geschäftsverlauf der Banken und der Entwicklung ihrer Aktien hin. Er erklärte, weshalb er diese Kurseinbrüche für übertrieben hält und glaubt, dass die Banken wesentlich besser dastehen und durch die Krise kommen als die Anleger ihnen zutrauen. Das gilt auch und sogar noch mehr für KKR als Alternativem Asset Manager. Und ist der Grund, weshalb Nygren im 2. Quartal seinen Bestand an KKR viel stärker aufgestockt hat als den bei den klassischen Banken und weshalb KKR inzwischen seine zweitgrößte Position im Portfolio ist. KKRs Aktienkurs steht unter Druck, doch er wird sich über kurz oder lang dem tatsächlichen und deutlich positiveren Geschäftsverlauf angleichen. Und birgt damit die Chance auf Extrarenditen für mutige Anleger.

Bildherkunft: AdobeStock_355867498

Kommentare

Kunden unserer Börsenmagazine können Artikel kommentieren, Rückfragen an die Autoren stellen und mit anderen Börsianern darüber diskutieren!