Portfoliocheck: Value Investor Tom Russo setzt hochprozentig auf Jack Daniel‘s-Hersteller Brown-Forman

Tom Russo verfolgt als Value Investor klare Grundsätze: er konzentriert sein Portfolio, schichtet selten um und setzt auf Konjunktur unabhängige Geschäftsmodelle. Dabei zeichnet er sich durch einen unaufgeregten und wenig aktiven Investmentstil aus und folgt dabei der Empfehlung von weiser Investoren wie Charlie Munger, Warren Buffetts 98-jährigem kongenialem Partner bei Berkshire Hathaway oder einem der bekanntesten Wall Street-Trader, Jesse Livermore.

"Geld verdient man nicht mit Kaufen und Verkaufen, sondern mit ruhig bleiben."

(Jesse Livermore)

Diese Passivität schlägt sich bei Russo in einer niedrigen Turnover-Rate nieder. Von Quartal zu Quartal wechselt er selten mehr als 3 % seines Portfolios aus. Seine geringe Handelsaktivität ist allerdings nicht auf einen Mangel an Ideen zurückzuführen, sondern auf seine Überzeugung, immer nur die besten Unternehmen auszuwählen und an diesen dann langfristig festzuhalten.

Russo gehört quasi zur Enkelgeneration von Benjamin Graham, dem Urvater der Fundamentalanalyse, bei dem auch Warren Buffett in die Lehre ging. Russo konnte in den letzten 30 Jahren für seine Investoren eine durchschnittliche Jahresrendite von 15 % erzielen.

Und auch in einem anderen Charakterzug folgt er einem legendären Investor, nämlich Philip Carret, dem Gründer des Pioneer Fonds. Der meinte einst, er habe nicht genug Gefühl dafür, wann er Bargeld anlegen solle und deshalb sei sein gesamtes Vermögen immer in Aktien angelegt. Tom Russo ist diesem Motto folgend stets mit seinem kompletten Anlagekapital im Markt investiert. Er unterlässt jeden Versuch, den Markt zu timen und/oder Krisen vorwegzunehmen und setzt stattdessen auf die langfristige Wertschöpfungskraft der Börsen. Mit anderen Worten: er reitet den Zinseszinseffekt wie kaum ein zweiter. Und seine Performance über mehr als drei Jahrzehnte und mehrere Börsencrashs hinweg gibt ihm Recht!

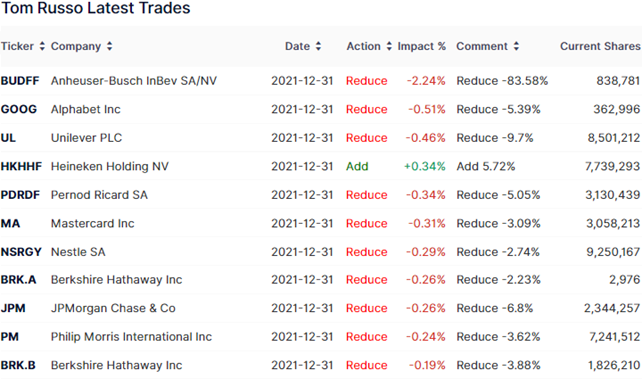

Russos Transaktionen im 4. Quartal 2021

Auch in diesem Quartal ließ es Tom Russo gewohnt ruhig angehen. Obwohl er nicht völlig untätig blieb, liegt seine Turnoverrate mit unter 3 % weiterhin auf niedrigstem Niveau.

Die größte Auswirkung auf das Portfolio hatte die Reduzierung der Position von AB InBev um knapp 84 %, die Russo ursprünglich zwischen 2010 und 2011 aufgebaut hatte. Bei Alphabet baute er vergleichsweise wenige Aktien ab, nämlich um 5,4 %, bei Unilever um 9,7 %, bei Pernod Ricard um 5,1 %, bei Mastercard um 3,1 %, bei Nestle um 2,7 %, bei JPMorgan Chase um 6,8 % und bei Philip Morris um 3,6 %. Und auch bei Buffetts Berkshire Hathaway reduzierte er seinen Anteil; bei den A-Aktien um 2,2 % und bei den B-Aktien um 3,9 %.

Er folgte mit den leichten Reduzierungen seinem Vorgehen aus dem Vorquartal, wo er die gleichen Werte um die etwa gleichen Anteile abgebaut hatte.

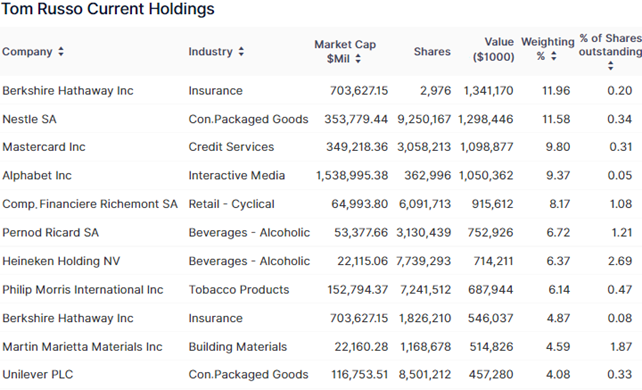

Russos Portfolio zum Ende des 4. Quartals 2021

Tom Russo investiert bevorzugt in Unternehmen, die die Gelüste und Begierden der Menschen befriedigen. Denn auch in wirtschaftlich schwierigen Zeiten sind die Menschen nur ungern bereit, ihre liebgewonnen Laster und Gewohnheiten zu zügeln und in machen Bereichen auch gar nicht in der Lage dazu. Windeln für die Kinder, Zigaretten, Alkohol da kann man sich schwer einschränken. Und dann setzt Tom Russo stark auf Luxusanbieter, denn der weltweit zunehmende Wohlstand und der aufstrebende Mittelstand in China, Indien aber auch in Afrika hat ein großes und steigendes Verlangen nach Statusobjekten und erlesenen Getränken.

Mit 38,6 5 nehmen defensive Konsumwerte weiterhin den größten Anteil in Russos Depot ein, auch wenn ihre Gewichtung um knapp 2 % sank. Ihnen folgen nach wie vor die Finanzwerte mit 31,3 % und Kommunikationswerte mit 13,1 Prozent. Seine fünf größten Positionen bringen es zusammen auf einen Depotanteil von 50,9 % und bezeiht man darin beide Berkshire-Aktiengattungen ein, wären es sogar 55,75 %.

Tipp: In der Rubrik "Guru-Investing" im aktien Magazin schauen wir uns die

Portfolios der reichsten und erfolgreichsten Anleger und

Hedgefonds-Manager der Gegenwart an. Nicht zögern, jetzt bestellen!

aktien Magazin bestellen und Zugriff auf Guru-Investing erhalten

Denn Berkshire Hathaway kommt insgesamt auf eine Depotgewichtung von 16,8 % und ist damit mit Abstand die größte Position. Nestle folgt weiterhin auf Rang 2 mit nun 11,6 % vor Mastercard 9,8 %, die wie gehabt vor der viertlatierten Alphabet mit 9,4 % Anteil liegen.

Die erste Verschiebung in Russos Depot gab es auf Platz 5, auf den sich Richemont hoch gearbeitet hat. Mit 8,2 % liegt sie nun deutlich vor Pernod Ricard mit 6,7 %. Ebenfalls deutlich aufgestiegen ist Heineken, die mit 6,4 % nun an 7. Stelle und damit knapp vor Philip Morris liegen. Martin Marietta und Unilever runden die Top 10 ab.

Im Fokus: Brown-Forman

Brown-Forman rangiert nicht unter Russos Top-Holdings, liegt aber immerhin mit einer Gewichtung von 1,7 % auf dem 14. Rang. Das Unternehmen wird vielen Anlegern nichts viel sagen, sein Spitzenprodukt hingegen schon: Jack Daniel‘s, Tennessee Wiskey.

Quelle: Qualitäts-Check TraderFox

Der US-amerikanische Spirituosenhersteller hat seinen Hauptsitz in Louisville, Kentucky und ist seit über 150 Jahren im Geschäft. Das Unternehmen beschäftigt weltweit rund 4.700 Mitarbeiter und verkauft seine Produkte in rund 170 Ländern.

Wichtigster Markt sind die USA mit einem Umsatzanteil in 2021 von über 50 %. Die Industriestaaten mit dem Schwerpunkt auf Australien, Deutschland, Großbritannien, Frankreich und Kanada erwirtschaften einem Umsatzanteil von über 29 %, während die Entwicklungs- & Schwellenländer, wie Mexiko, Polen und Brasilien) für einem Umsatzanteil von knapp 17 % stehen. Weitere jeweils 2 % erzielte das Unternehmen mit Duty-Free-Verkäufen und Verkäufe an das US-Militär sowie dem Verkauf von gebrauchten Fässern und Vertragsabfüllungen.

Brown-Forman hat mehr als 40 Marken im Portfolio, wobei Jack Daniel‘s die mit Abstand erfolgreichste ist. Zur Kategorie Wiskey, die 79 % zum Umsatz beisteuert, gehören neben Jack Daniel’s noch Woodford Reserve, Old Forester, GlenDronach, BenRiach, Glenglassaugh und Slane Irish Whiskey. Tequila bringt es mit el Jimador, Herradura, New Mix, Pepe Lopez, Antiguo auf einen Umsatzanteil von gut 8 %, die Kategorie Wine mit Korbel Champagne und Sonoma-Cutrer auf rund 6 % und Finlandia-Wodka auf gut 3 %. Ford Gin hat keine so große Bedeutung.

Das Geschäftsjahr endet bei Brown-Forman zum 30. April, daher liegen noch keine Zahlen für das vierte Quartal vor. Vor einem Jahr war die Überraschung allerdings groß, als die Corona-Lockdowns mit den vielen Schließungen in Bars, Hotels und Gastronomie zu keinen größeren Umsatzeinbußen geführt hatte. Daher dürfte für 2021 mit ähnlichen Effekten zu rechnen sein.

Wie stark negativ sich die Entscheidung vom 10. März auswirkt, aufgrund des Ukrainekriegs alle Geschäftsaktivitäten in Russland zu suspendieren, ist ebenfalls noch nicht klar. Der Umsatzanteil liegt aber ungefähr in einer Größenordnung von um die 3 %.

Ebenso wirken sich Lieferschwierigkeiten hemmend aus, vor allem bei der Glasversorgung. Da der überwiegende Teil der Flaschen in den USA produziert wird und dort die Energiepreise nicht ansatzweise so explodiert sind wie in Europa, halten sich die diesbezüglichen Kostensteigerungen vergleichsweise im Rahmen.

Die Zahlen für das dritte Geschäftsquartal, das am 31. Januar 2022 geendet hatte, waren jedenfalls überzeugend. So konnte der Umsatz organisch um 22 % auf 1,04 Mrd. USD gesteigert werden und im Neunmonatszeitraum lag der Zuwachs bei 11 % auf 2,94 Mrd. USD.

Das Jack Daniel's-Portfolio verzeichnete ein zweistelliges Nettoumsatzwachstum von 12 % (14 % organisch), angekurbelt durch das Flaggschiff Jack Daniel's Tennessee Whiskey. Brown-Forman hob hervor, dass die internationale Einführung von Jack Daniel's Tennessee Apple und die starke Verbrauchernachfrage nach Jack Daniel's RTDs (Ready-to-Drink) wesentlich zum Wachstum beitrugen.

Premium Bourbons konnten ihr zweistelliges Wachstum beibehalten und stiegen um 10 %, angeführt von Woodford Reserve und Old Forester, sowie Zuwächsen in den USA, im Reiseeinzelhandel und in Großbritannien. Die Tequila-Marken verzeichneten in den ersten 9 Monaten ein starkes Umsatzwachstum von 19 %, angeführt von Herradura und El Jimador Tequilas.

Der ausgewiesene Umsatz in den USA stieg um 5 % (8 % organisch), was auf das Wachstum von Jack Daniel's zurückzuführen ist. Brown-Forman wies jedoch darauf hin, dass Unterbrechungen in der Lieferkette die Ergebnisse für Jack Daniel's Tennessee Whiskey, Jack Daniel's Tennessee Honey, Jack Daniel's Tennessee Fire und Gentleman Jack in den ersten neun Monaten negativ beeinflusst haben.

In den entwickelten internationalen Märkten stieg der ausgewiesene Nettoumsatz um 12% (15% organisch). Dieses Wachstum war vor allem auf die fortgesetzte Wiedereröffnung des Gaststättengewerbes und eine Erholung des Reise- und Tourismusgeschäfts in mehreren Märkten zurückzuführen. Die größten entwickelten Märkte von Brown-Forman sind Australien, Deutschland, Großbritannien, Frankreich und Kanada.

Die Schwellenländer verzeichneten weiterhin ein zweistelliges Wachstum von 22 % (27 % organisch), das durch Volumensteigerungen in den meisten Märkten unterstützt wurde, was vor allem auf günstige Vorjahresvergleiche zurückzuführen ist. Die größten Schwellenländer für Brown-Forman sind Mexiko, Polen, Brasilien und bis vor kurzem noch Russland.

Im Reiseeinzelhandel stiegen die Nettoumsätze um 57 % (58 % organisch), vor allem aufgrund eines günstigen Vorjahresvergleichs. Das Wiedererstarken des Luftverkehrs nach Abflauen der Corona-beschränkungen dürfte hier auch in den nächsten Quartalen für weitere deutliche Zuwächse sorgen.

Sonnige Aussichten

Alkohol wird immer gekauft, auch in Krisenzeiten. Brown-Forman kann daher eine starke Wachstumsbilanz vorweisen und sogar während der letzten Finanzkrise seinen Gewinn pro Aktie steigern. Zwischen 2010 und 2020 hat Brown-Forman seinen Gewinn pro Aktie mit einer durchschnittlichen Wachstumsrate von 7 % gesteigert, getrieben von Umsatzwachstum, steigenden Margen und Aktienrückkäufen.

Mit seinen Marken besetzt Brown-Forman vor allem den Premiumbereich, der ein beständiges Marktwachstum verzeichnet. Auch sind Preissteigerungen hier leichter durchzusetzen, was in inflationären Zeiten von Vorteil ist. Darüber hinaus ist das Unternehmen hochprofitabel und hat aufgrund seiner globalen Größe niedrige Herstellungs- und Vertriebskosten. Diese Eigenschaften helfen Brown-Forman, konstant hohe Renditen auf das investierte Kapital zu erzielen.

Dabei war das internationale Geschäft in den letzten Quartalen der Hauptwachstumstreiber und dürfte auch in Zukunft der Wachstumsmotor bleiben. Auch wenn der negative Russland-Effekt sich hier vorübergehend bremsend auf die Wachstumsrate auswirkt. Die höheren Gesamtumsätze ermöglichen Margensteigerungen aufgrund von Größenvorteilen, wodurch das Unternehmen insgesamt effizienter wird mit entsprechend positiven Auswirkungen auf die Nettogewinne.

Solche Qualitätsmerkmale haben ihren Preis. So ist die Bewertung mit einem KGV von 35 nicht gerade billig, andererseits verfügt Brown-Forman über zweistellige Wachstumsperspektiven und Preissetzungsmacht aufgrund seiner starken Marken.

Darüber hinaus gehört das Unternehmen zur Gruppe der Dividenden-Aristokraten, weil es seit mindestens 25 Jahren ununterbrochen die Dividenden gesteigert hat. Brwon-Forman schaffte dies nun sogar schon 37 Jahre lang, auch wenn absolut betrachtet die Dividendenrendite von 1,1 % Anleger natürlich nicht zu Jubelstürmen verleitet. Begonnen hat man vor 77 Jahren mit der Dividendenzahlung.

Alles in allem stellt sich Brown-Forman als grundsolides Unternehmen dar mit attraktiven Wachstumsperspektiven und Gewinnsteigerungspotenzial. Die Bewertung ist angesichts dieser Qualitäten nicht überzogen und die Aktie wird nicht nur Tom Russo von ihren defensiven Qualtäten im Depot überzeugen. Das einzige nicht-hochprozentige an Brown-Forman ist die Dividendenrendite. Aber auch die Dividenden steigen mit der Zeit.

Bildherkunft: AdobeStock_390844806

Kommentare

Kunden unserer Börsenmagazine können Artikel kommentieren, Rückfragen an die Autoren stellen und mit anderen Börsianern darüber diskutieren!