Portfoliocheck: Warren Buffett steigt bei den Banken aus und… kauft sich eine Bank?!

Warren Buffett ist ein absoluter Starinvestor und einer wohlhabendsten Menschen der Welt. Dabei verdankt er als einziger aus der Spitzengruppe seinen Reichtum ausschließlich des Investierens und hätte er nicht zu Lebzeiten bereits mehr als 40 Mrd. USD für wohltätige Zwecke gespendet, wie unter anderem an die Bill &; Melinda Gates Stiftung, würde er die globale Reichenliste wohl noch immer und mit großem Abstand anführen.

Buffett absolvierte sein Studium an der Columbia Universität, weil er unbedingt bei Benjamin Graham studieren wollte. Dieser war selbst Investor und hatte bei Buffett mit seinem Werk "Security Analysis", das er gemeinsam mit David Dodd verfasst hatte, bleibenden Eindruck hinterlassen. Darin legte Graham seine Erkenntnisse aus dem Börsencrash und großen Depression der Weltwirtschaftskrise dar und bereitete den Boden für die fundamentale Analyse von Wertpapieren als Basis von Anlageentscheidungen. In seinem späteren Werk "Intelligent investieren", einer etwas populärwissenschaftlicheren Version des Ursprungswerks, richtete Graham seinen Blick vor allem auf den inneren Wert der Aktien und legte sein Konzept der Sicherheitsmarge dar. Für Buffett waren diese Werke prägend und die Grundlage seiner eigenen Investorentätigkeit als "Valueinvestor". Die er übrigens in der Investmentfirma von Benjamin Graham begann.

Charlie Mungers großer Einfluss

Zu einem Wendepunkt in Buffetts Investorenleben führte seine Bekanntschaft mit dem Rechtsanwalt und Investor Charlie Munger. Wie Buffett selbst stammt auch Munger aus Omaha in Nebraska und beeinflusste ihn fast ebenso stark wie Graham, denn Munger lenkte Buffetts Blick auf die Qualität der Unternehmen und auf ihre Alleinstellungsmerkmale im Wettbewerb. In der Folgezeit wurde der Moat, der ökonomische Burggraben, zum Schlüsselelement für Buffetts Anlageentscheidungen und trieb den Aktienkurs seiner Investmentholding Berkshire Hathaway von niedrigen zweistelligen Kursen, die er Anfang der 1960er-Jahre dafür bezahlt hatte, bis Ende März 2022 auf das bisherige Allzeithoch bei rund 540.000 USD.

In der heftigen Börsenkorrektur 2022 fiel die Aktie zweimal bis auf 400.000 USD zurück, konnte sich seitdem aber wieder auf knapp 500.000 USD erholen. Gewaltige Kursbewegungen, doch wer Buffett zu Beginn in sein "Abenteuer Berkshire Hathaway" gefolgt ist, kann sich an rund 600.000 % Rendite erfreuen.

Das liegt an den beeindruckenden 20 % Rendite, die das "Orakel von Omaha" im Durchschnitt pro Jahr erzielt – und das über einen Zeitraum von mehr als 50 Jahren hinweg. Dabei konnte er in der Einzelbetrachtung den S&P 500 in den meisten Jahren schlagen. Eine atemberaubende Performance, auch wenn er seit der Finanzkrise zunächst nicht mehr ganz an diese Spitzenergebnisse anknüpfen konnte. Zu stark war die Outperformance der Technologiewerte, während sie in Buffetts Portfolio erst in den letzten Jahren eine immer stärkere Rolle spielen. Vor allem dank Apple.

Und dann hat Buffet noch ein Größenproblem, denn das Investmentuniversum für seine inzwischen mehr als 600 Mrd. USD schwere Beteiligungsgesellschaft Berkshire Hathaway schrumpft zunehmend. Immer mehr Unternehmen sind einfach zu klein, als dass sie für Berkshire noch als Investment infrage kämen. Doch gerade die kleinen Firmen sind oftmals die wachstumsstärksten mit den höchsten Kurszuwächsen.

2023 schwingt das Ergebnispendel zurück

Berkshire Hathaway hatte in 2022 einen Nettoverlust von 22,8 Mrd. USD eingefahren, was vor allem an der schlechten Entwicklung der Börsen lag. Diese nicht realisierten Kursverluste fließen in die Gewinn- und Verlustrechnung mit ein und verzerren, so das Ergebnis – was in beide Richtungen gilt. Buffett selbst rät daher schon länger davon ab, sich vom Nettoergebnis beeindrucken zu lassen und verweist als zweckdienliche Alternative auf das operative Ergebnis.

Im 1. Quartal 2023 zeigten sich die Börsen weniger übellaunig, was bei Berkshire zu einem Nettogewinn von 35,5 Mrd. USD führte. Das wesentlich aussagekräftigere operative Ergebnis zeigte sich weiterhin sehr solide. Nachdem es im Gesamtjahr 2022 auf ein neues Rekordhoch von 30,8 Mrd. USD gewachsen war, trotz eines Einbruchs im 4. Quartal von 14 % auf 6,7 Mrd. USD, ging es im 1. Quartal 2023 mit 8,07 Mrd. USD und damit um 13 % besser als im Vorjahr durchs Ziel.

Besonders der Versicherungsbereich zeigte sich im 1. Quartal 2023 mit 911 Mio. USD verglichen mit 244 Mio im 4. Quartal und 167 im Vorjahresquartal stark. GEICOs versicherungstechnisches Ergebnis vor Steuern stieg auf 703 Mio. USD gegenüber einem Verlust von 178 Mio. vor einem Jahr und die Kapitalerträge der Versicherungstöchter von Berkshire lagen bei 1,97 Mrd. USD gegenüber 1,17 Mrd. im Vorjahreszeitraum.

Nicht so gut lief es bei der Eisenbahntochter BNSF, die 1,25 Mrd. USD gegenüber 1,37 Mrd. im Vorjahresquartal einspielte und die stark gefallenen Energiepreise belasteten das Ergebnis bei

Berkshire Hathaway Energy, das mit 416 Mio. USD gegenüber 775 Mio. vor einem Jahr deutlich schlechter abschnitt.

In seinem letzten Aktionärsbrief hatte sich Buffet positiv zu Aktienrückkäufen geäußert und im 1. Quartal kaufte Berkshire weitere 5.103 Aktien der Klasse A und 6.716.864 Aktien der Klasse B zurück. Die Kosten für den Rückkauf dieser Aktien betrugen insgesamt 4,44 Mrd. USD, womit sich der Gesamtbetrag der Aktienrückkäufe seit dem 17. Juli 2018 auf mehr als 70 Mrd. USD summiert. Zur Einordnung: Dieser Betrag ist größer als die Summe, die Berkshire Hathaway für die Aktienkäufe von Apple, Chevron und Occidental Petroleum zusammen ausgegeben hat! Ende März verblieben Berkshire 130,6 Mrd. USD an Cash und kurzfristig realisierbaren Anlagen.

Top Transaktionen im 1. Quartal 2023

Über viele Jahre häufte Buffett einen immer größer werdenden Cashberg an, der in der Spitze schon mal 150 Mrd. USD erreichte. Ihm schienen die Investitionsmöglichkeiten ausgegangen zu sein, wurde kritisiert oder er habe sein Gespür für gute Gelegenheiten verloren, weil er während der Hausse der Wachstumswerte den steigenden Bewertungen nicht hinterherlief. Zudem operieren unter dem Dach von Berkshire Hathaway eine Reihe von nicht börsennotierten Versicherungsgesellschaften, für deren operatives Geschäft Buffett stets ausreichend Liquidität vorhalten muss. Er hat also weniger Geld zu freien Verfügung, als es auf den ersten Blick scheint.

Im 4. Quartal 2022 hielt sich Buffett mit Transaktionen nicht mehr so sehr zurück wie zuvor und seine Turnoverrate lag bei 2 %.

Beginnen wir mit dem Energiesektor. Hier hat Buffett beim Energiekonzern Chevron annähernd ein Fünftel seiner Position veräußert, während er gleichzeitig bei Occidental Petroleum weiter aufgestockt hat. Ein Widerspruch? Nun ja… Chevron ist stark im Bereich der Raffinierung aktiv, während Occidental eines der führenden Frackingunternehmen ist, sich also auf die Produktion von Gas und Öl fokussiert. Ein Wirtschaftsabschwung bremst die Nachfrage nach raffiniertem Öl, während die Fracker ihre Produktion relativ leicht an die jeweils aktuelle Lage anpassen können. Momentan geht die Nachfrage nach Energie nach unten und entsprechend sinkt auch das Angebot, aber dies dürfte sich bald wieder umkehren, sobald die Wirtschaft wieder anzieht. Also kauft Buffett weitere Aktien von OXY – auch weil er deren CEO Vicki Hollub außerordentlich schätzt. Zu einer Mehrheitsübernahme wird es aber auf keinen Fall kommen, das stellte Buffett auf der Berkshire-Hauptversammlung klar, weitere Aktienkäufe schloss er aber nicht aus. Neben den 211,7 Mio. Stammaktien besitzt Buffett auch noch für rund 10 Mrd. USD OXY-Vorzugsaktien mit einer Dividende von 8 % sowie Optionsscheine zum Kauf weiterer Stammaktien im Wert von 5 Mrd. USD zu je 59,62 USD.

Bei RH (früher mal Restauration Hardware) ist Buffett nun komplett ausgestiegen. Der Aktienkurs befindet sich seit Monaten im Sinkflug und die Geschäfte laufen zunehmend schleppend. Dennoch hab Buffett einen fetten Gewinn eingestrichen, denn die RH-Position hatte er im 3. Quartal 2019 etabliert zu Kursen zwischen 119 und 174 USD und dann im nächsten Quartal um 40 % zu Kursen zwischen 165 und 242 aufgestockt. Auch wenn Buffett im 1. Quartal 2022 nochmals einige Aktien zukaufte, hat er den Gesamtbestand nun deutlich über seinem durchschnittlichen Einstiegskurs abgestoßen.

Ebenso komplett verkauft hat er den weltweit führenden Chipauftragsfertiger Taiwan Semiconductor Manufactoring. Hier war Buffett nur ein halbes Jahr an Bord und beantwortete die Frage seines Ausstiegs mit Sorgen um die Entwicklung in Taiwan bzw. den zunehmenden Spannungen zwischen China und den USA. Diese waren durch den U.S. CHIPS Act angeheizt worden, mit dem die USA Beschränkungen für die Lieferung von hochentwickelten Chips und Ausrüstungen für die Chipherstellung nach China verschärft hatten – und die Verabschiedung des Gesetzes lag nach Buffetts Kauf. Buffett hält TSMC weiterhin für eines "der am besten geführten und wichtigsten Unternehmen der Welt" und glaubt, dass es in der Chipindustrie niemanden gäbe, der in dessen Liga spiele. Buffett wolle ein solches wunderbares Geschäft in der Halbleiterindustrie wie TSMC finden, aber er wolle es "in den Vereinigten Staaten finden". Daher nun der Exit.

Beim PC-Hersteller HP stockte Buffett antizyklisch auf, während die Konsumentennachfrage nach Notebooks und PCs weltweit schrumpft. Große Auswirkungen auf sein Portfolio hatte diese Veränderung aber nicht, genauso wie der 20%ige Teilverkauf bei General Motors.

Interessanter ist da schon das Aufstocken bei der mit Abstand größten Position Apple. Dieses Business hält Buffett für das Beste, das Berkshire besäße. Beinahe auf den Tag genau vor sieben Jahren kaufte Buffett für rund 1 Mrd. USD sein erstes Apple-Aktienpaket. Diese Aktien haben seitdem eine Rendite von 660 % eingespielt. Und durch zahlreiche Aufstockungen und kräftige Kurssteigerungen wuchs die Position zu seiner größten an. Der jüngste Zukauf ging allerdings auf die Berkshire-Tochter General Re zurück, deren Bestand im Portfolio von Berkshire mit aufgeführt ist. Berkshire besitzt nun gut 5,8 % an Apple und durch die umfangreichen Aktienrückkäufe steigt sein Anteil an jedem Tag weiter an.

Seine Activision-Blizzard-Position reduzierte Buffett nochmals ein wenig. Nachdem die Regulierer in Großbritannien die Übernahme durch Microsoft untersagt haben, gab es von der EU grünes Licht für den Deal. Die Übernahme ist damit sehr wahrscheinlich geworden, auch wenn es noch einige weitere Zugeständnisse seitens Microsofts geben wird müssen. Buffetts Arbitrage-Spekulation dürfte sich also am Ende doch noch ordentlich auszahlen.

Und dann sind da noch die Banken. Buffett hat seine restliche Position an der Bank of New York Mellon veräußert sowie seine letzten Aktien von U.S. Bancorp. Berkshire begann 2006 mit dem Kauf von U.S. Bancorp und hielt der Bank lange die Treue, doch nachdem diese mit der Union Bank den US-Arm von Mitsubishi UFJ Financial Group übernommen hat, begann Buffett damit, diese Position abzustoßen.

Doch dies ist keine generelle Abkehr Buffetts von Bankwerten, auch wenn er sich auf der Berkshire-Hauptversammlung kritisch zu deren Zukunftsaussichten geäußert hatte. Denn im Gegenzug stockte Buffett bei der Bank of America weiter auf – hier hatte er vor einiger Zeit extra eine Sondergenehmigung von der Börsenaufsicht einholen müssen, damit er seinen Anteil auf über 10 % ausbauen durfte. Mit dem jüngsten Zukauf bringt er es nun auf rund 13 %. Zudem kaufte er erstmal Aktien des Kreditkartendienstleisters Capital One Financial, deren Aktienkurs unter den wachsenden Wirtschaftssorgen gelitten hatte – ein weiterer antizyklischer Einstieg.

Was Buffetts 13F-Formular nicht zeigt, ist seine Beteiligung am chinesischen Elektroautohersteller BYD. Diese Aktien werden über die Berkshire-Tochter BH Energy gehalten; der 20%ige Anteil wurde 2008 für 230 Mio. USD gekauft und legte in der Spitze im Juni 2022 auf 9,5 Mrd. USD zu. Hier hatte Berkshire eine jährliche Rendite von 30 % erzielt und seitdem reduziert man seinen Anteil kontinuierlich – zuletzt am 2. Mai von 10,05 auf 9,87 %. Berkshire hält nun noch 108 Mio. H-Aktien von BYD.

Zudem stockte er bei seinen Japan-Wetten weiter auf. Im Sommer 2020 und damit mitten im Corona-Absturz hatte Buffett mehr als 6 Mrd. USD in fünf große japanische Handelshäuser investiert: Itochu, Marubeni, Mitsubishi, Mitsui und Sumitomo. Die Wette hat sich bisher für ihn ausgezahlt und nun stockte er weiter auf und das zu einem sehr guten Zeitpunkt, denn die Aktien streben konsequent Richtung Allzeithoch. Berkshire hält inzwischen jeweils rund 7,4 % an den Firmen. Und Buffett äußerte sich derart, dass er – in Absprache mit den Unternehmenslenkern – seinen Bestand durchaus auch auf bis zu 9,9 % ausbauen würde. Japanische Unternehmen seien "immer eine Überlegung wert", meinte er und die fünf Handelshäuser stellen einen breiten Querschnitt durch die gesamte japanische Wirtschaft dar. Als Währungs-Hedge hält Berkshire auch auf Yen lautende Anleihen im Wert von rund 625,5 Mrd. JPY (5,93 Mrd. USD) mit unterschiedlichen Laufzeiten zwischen 2023 und 2060 und plant die Ausgabe weiterer Tranchen, die das gesamte Engagement auf über 1 Bio. JPY hieven könnten. Auch das kann durchaus als weitere breit angelegte wirtschaftliche Wette auf Japan angesehen werden.

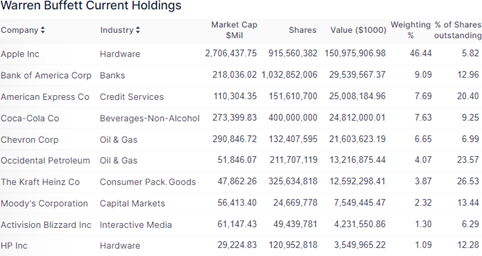

Top Positionen zum Ende des 1. Quartals 2023

Am 31. März 2023 hatte Buffett 48 Aktienpositionen im Depot und damit zwei weniger als bisher. Der Gesamtwert seines Aktienportfolios lag Ende des 1. Quartals bei 325 Mrd. USD gegenüber 299 Mrd. drei Monate zuvor.

Allerdings steht das US-Aktienportfolio lediglich für etwa zwei Fünftel der Vermögenswerte von Berkshire Hathaway. Hinzu kommen neben dem Cashbestand noch die vielen nicht börsennotierten Tochterunternehmen, die über den Daumen gepeilt 40 % von Berkshires Gesamtvermögen ausmachen, sowie einige Anleihen sowie ausländische Aktienbeteiligungen, die nicht in seinen 13F-Formularen auftauchen.

Buffetts Depot ist stark fokussiert: Die drei Top-Aktien stehen für etwa 63 % des Gesamtwerts, die fünf Schwergewichte bringen es auf 77 %. Und so sieht die Verteilung Ende des Quartals aus: Technologieaktien bringen es auf 48,7 % (+7,4 %) vor Finanzwerte mit 22,5 % (-2,2 %). Neuer dritter sind defensive Konsumwerte mit 12,3 % (-1,4 %), die sich an den Energiewerten vorbeigeschoben haben, die es noch auf 10,7 % bringen (-3,2 %). Auf Platz fünf liegen weiterhin die Kommunikationswerte mit 3,2 % (-0,4 %).

Alter und neuer Depotspitzenreiter ist Apple. Dank der starken Kursentwicklung und des Zukaufs steht der iPhone-Konzern nun für knapp 46,5 % von Berkshires Aktienportfolio. Die ebenfalls aufgestockte Position an der Bank of America bringt 9,1 % auf die Waage und die drittplatzierte American Express 7,7 %. An dem Kreditkartenpionier hält Buffett mehr als 20 % und mit 29 Jahren Zugehörigkeit ist es Buffetts zweitälteste Position im Depot. Direkt dahinter folgt mit Coca-Cola die dienstälteste Position, die Buffett noch in seinem Depot hat; hier griff er erstmals vor 34 Jahren zu.

Der Energieriese Chevron ist durch den Teilverkauf auf den fünften Rang zurückgefallen, liegt mit 6,0 % aber noch deutlich vor Occidental Petroleum, die es auf 4,0 % bringen. Es folgt Kraft Heinz vor der Ratingagentur Moody’s, die mit 24 Jahren Buffetts drittälteste Position ist. Neunter bleibt Übernahmekandidat Activision Blizzard und als Zehnter folgt wie bisher HP.

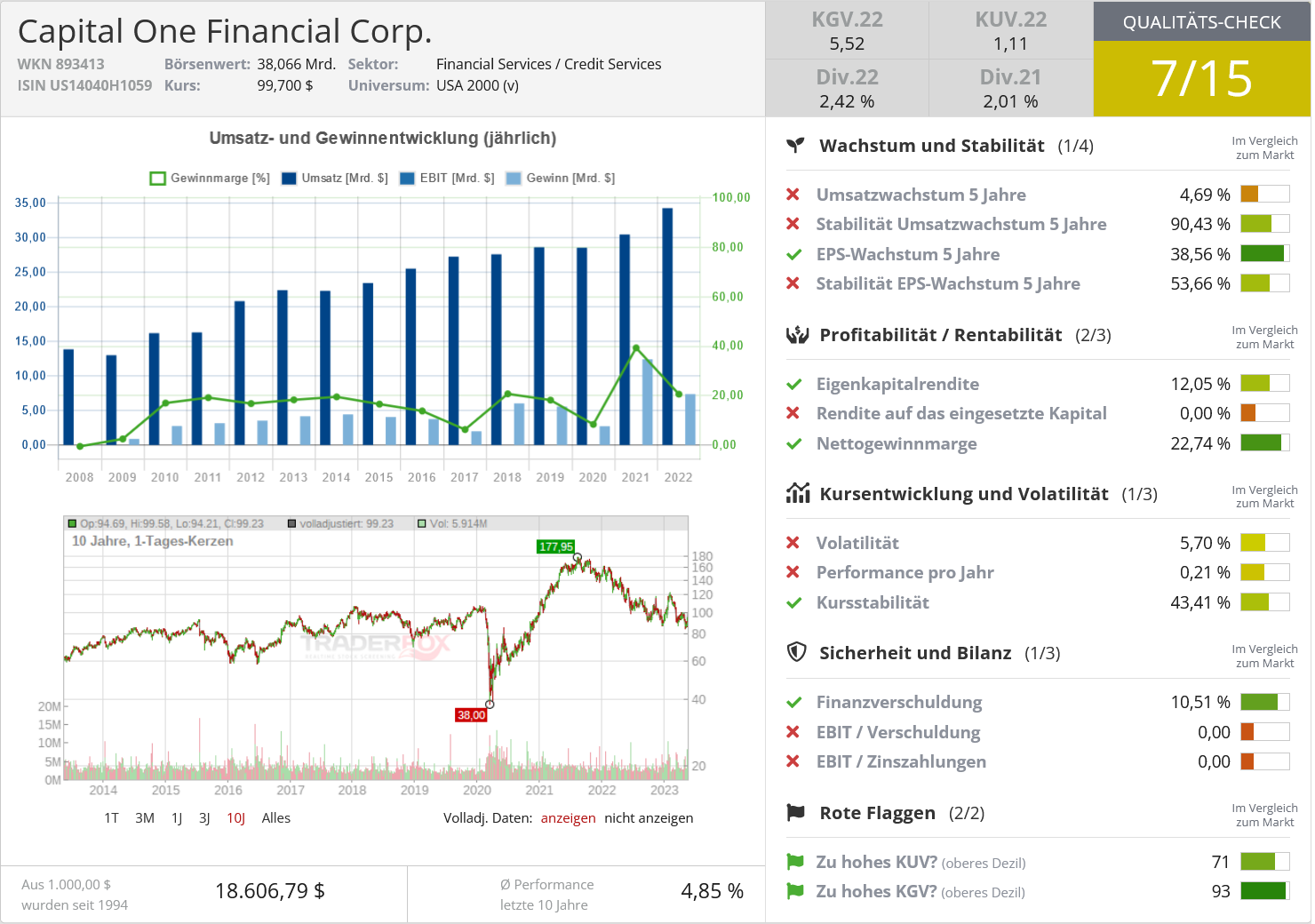

Im Fokus: Capital One

Capital One Financial bietet ihren Kunden über ihre Tochtergesellschaften eine Vielzahl an Finanzprodukten und Dienstleistungen. Obwohl erst 1998 gegründet gehört Capital One inzwischen zu den größten Kreditunternehmen der USA und ermöglicht als einer der großen Finanzdienstleister seinen Kunden die Onlineabwicklung von Zahlungsgeschäften, wie Kleinkundeneinlagen und weitere Serviceleistungen. Des Weiteren ist die Gesellschaft ein bedeutender Anbieter von Visa- und MasterCard-Kreditkarten.

Solange die US-Wirtschaft robust war und scheinbar unentwegt zulegen konnte, war die Konsumlaune der Verbraucher hoch und Capital One profitierte als einer der landesweit führenden Kreditkartenanbieter entsprechend. Doch die Bedingungen haben sich inzwischen merklich verändert: Die Zinsen sind kräftig gestiegen und bremsen die Wirtschaft zunehmend aus, während die Preissteigerungen die Verbraucherstimmung auf neue Rekordtiefstände drücken und ihre Ausgaben zurückgehen lassen. Üblicherweise bezahlen Amerikaner ihre über Weihnachten aufgelaufenen Kreditkartenschulden mit ihren Steuererstattungen, doch in diesem Jahr blieb dieser Effekt aus. Das Geld wurde eher für Lebensmittel, Mieten und Heizkosten benötigt. Der saisonale Effekt bei den Kreditkartenschulden blieb also aus.

Da Kreditkartenschulden ungesichert sind, können die Verluste für die kreditgebenden Banken höher ausfallen als bei Auto- oder Immobilienkrediten und deshalb sind die Zinssätze für Kreditkarten so viel höher. Dies nährt Sorgen, dass sich die finanzielle Situation von Capital One bei einer weiteren Abschwächung der Wirtschaft und zunehmenden Kreditausfällen erheblich verschlechtern könnte – und das hat den Aktienkurs seit Mitte 2021 kräftig in den Keller gedrückt. Statt der damaligen rund 180 USD muss man momentan mit knapp 90 USD nur knapp die Hälfte für eine Aktie bezahlen.

Im 2023er-Auftaktquartal erzielte Capital One einen Umsatz von 8,90 Mrd. USD verglichen mit 9,04 Mrd. im Vorquartal und 8,17 Mrd. im gleichen Vorjahreszeitraum. Die Erwartungen wurden damit klar verfehlt.

Die Netto-Abschreibungsrate auf Kreditforderungen stieg auf 2,21 % verglichen mit 1,86 % im 4. Quartal und 1,11 % im 1. Quartal 2022. Ergänzend stieg die Risikovorsorge für Kreditverluste auf 2,80 Mrd. USD gegenüber 2,42 Mrd. im Vorquartal und von 677 Mio. im Vorjahreszeitraum.

Der zinsunabhängige Gesamtaufwand lag bei 4,95 Mrd. USD verglichen mit 5,08 Mrd. im Vorquartal und 4,55 Mrd. im Vorjahreszeitraum. Der Nettozinsaufwand sank hingegen auf 7,19 Mrd. USD von 7,20 Mrd. im 4. Quartal, lag jedoch deutlich über den 6,40 Mrd. aus dem 1. Quartal 2022.

Das führte insgesamt zu einem bereinigten Ergebnis je Aktie von 2,31 USD, das deutlich unter den 2,82 USD des 4. Quartals lag und auch den 5,62 des 1. Quartals 2022. Und unter den Erwartungen des Marktes. Die Folge war ein erneuter Abverkauf der Aktien. Da half auch die positive Entwicklung des materiellen Buchwerts nicht, der am 31. März 2023 je Aktie bei 90,86 USD lag gegenüber 86,11 zum Jahresende 2022.

Buffett sieht natürlich die negative Entwicklung, doch grundsätzlich ist das Business von Capital One stark und solide. Kreditkartenschulden sind die bevorzugte Finanzierungsform der US-Amerikaner und diese Schulden sind besonders einträglich, da sie auf Jahressicht oft mehr als 20 % an Zinsen einspielen. Solange die US-Amerikaner sich von dieser maßlos überteuerten Finanzierungsart nicht nachhaltig lösen, stehen die Aussichten auf gute Geschäfte bei Capital One weiterhin gut. Auch wenn die Kreditvorsorge angesichts der drohenden Rezession und sinkenden Bonität vieler US-Haushalte weiter zulegt. Doch sobald sich dieser Wirtschaftsabschwung abschwächt, kann die Bank einen nicht unerheblichen Teil ihrer Kreditvorsorge ergebniswirksam auflösen und zusammen mit dem dann ohnehin besseren operativen Ergebnis beim Gewinn wohl wieder ordentlich punkten.

Buffett kauft ja gerne Sonderangebote, und betonte, es wäre ihm egal, ob es dabei um Socken oder Aktien ginge. Bei Capital One sieht er nach dem Abverkauf Schnäppchenkurse und kaufte sich deshalb hier erstmals ein. Die Gewinne kommen später…

Quelle: Qualitäts-Check TraderFox

Eigene Positionen: Apple, Berkshire Hathaway, Microsoft

Bildherkunft: AdobeStock_600615258