Tracking Aluminium-Stocks: der Aluminiumpreis zieht auf ein neues Hoch - diese Top 5 Stocks sollte man kennen!

Liebe Leser,

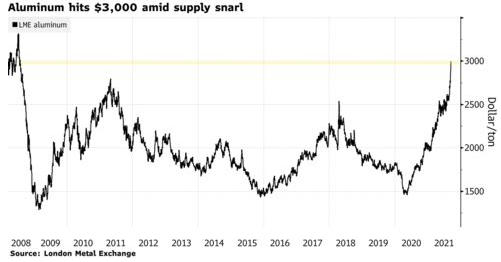

der Aluminiumpreis erreicht in London nun zum ersten Mal seit 13 Jahren die Marke von 3.000 USD pro Tonne und nähert sich somit Schritt für Schritt seinem Allzeithoch bei 3.300 USD pro Tonne. Der wesentliche Grund für den aktuellen Preisanstieg, basiert auf der weiterhin vollkommen intakten Annahme, dass die steigende Nachfrage aufgrund einer Reihe von Faktoren nicht zeitnah bedient werden kann. Die chinesische Produktion ist ja zuletzt aufgrund der Bestrebung, CO2-Emissionen zu reduzieren und Strom zu sparen, zurückgegangen, während der Putsch beim Bauxitproduzenten Guinea Bedenken hinsichtlich der Versorgung mit dem in der Aluminiumproduktion verwendeten Bauxite-Material ausgelöst hat.

Die angelaufene wirtschaftlichen Erholung sowohl in den USA als auch in der EU, China und Russland sorgt dafür, dass die Nachfrage weiter anzieht. Das leichte Metall wird ja v.a. bei Herstellung von Autoteilen, Getränkedosen bis hin zu Haushaltsgeräten und in der Flugzeugfertigung verwendet. Während der Pandemie kamen Aluminium-Produzente sehr stark unter Druck, da die globale Produktion zum größten Teil eingestellt wurde, wobei der Konsumtrend sich ebenfalls nicht entfalten konnte. Nun sieht es anderes aus; Die Welt kehrt immer mehr zur Arbeit zurück und so werden erneut immer mehr Autos, Flugzeuge, Getränkedosen etc. produziert, was die Aluminium-Nachfrage entsprechend ankurbelt. Dazu kommt auch das politische Risiko in China, das für immer größere Verunsicherung sorgt. Die kommunistische Partei zeigt sich derzeit sehr aktiv, und startet immer mehr regulatorische Initiativen, was auch Aluminiumexporte treffen könnte.

Was die langfristige Nachfrageentwicklung angeht, so sieht die Situation für Aluminiumproduzente ebenfalls gut aus. Grund dafür ist der aufkommende E-Mobility-Trend. Elektrofahrzeuge sind in ihrer Konstruktion auf sehr leichte Bauteile angewiesen. Und da man weltweit, egal ob in den USA, EU oder China immer mehr Elektroautos produzieren wird, wird somit auch die Nachfrage nach Aluminium weiter steigen. Kombiniert man dies mit den anlaufenden Bemühungen der westlichen Welt und China, den starken Kohlenstoff-Fußabdruck der Aluminiumindustrie einzudämmen, könnten das mittel- bzw. langfristig tatsächlich das Ende einer jahrzehntelangen Ära des Aluminium-Überangebots bedeuten. Und somit dürfte hier für Aluminium-Produzente, die seit Jahren von schwachen Preisen geplagt waren, ein sehr schönes Momentum entstehen.

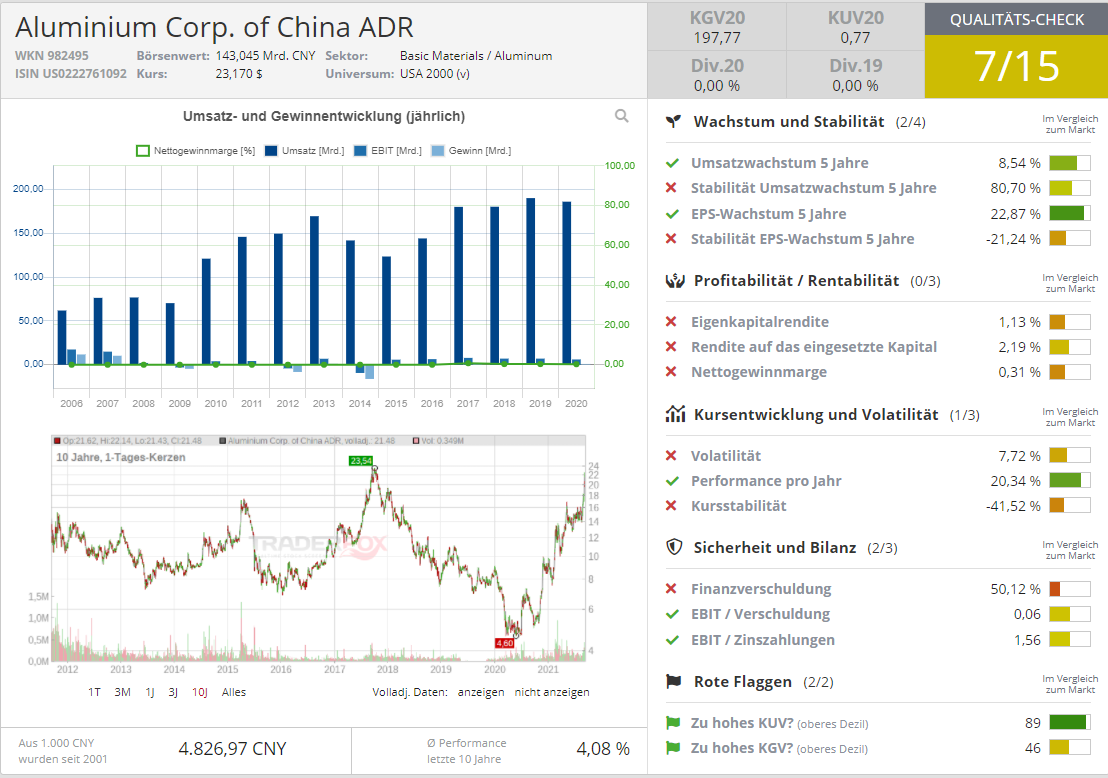

Diese Annahme wird inzwischen durch die Aktie des chinesischen Aluminium-Produzenten Aluminum Corp. of China Ltd. bestätigt, die einen wichtigen charttechnischen Breakout bereits schaffte und in eine regelrechte Rally-Phase übergegangen ist. Das Unternehmen betreibt seine Geschäfte in fünf Segmenten. Tonerde befasst sich mit der Produktion und dem Verkauf von Tonerde, Feintonerde und Aluminiumerzen. Das Segment Primäraluminium befasst sich mit der Produktion und dem Verkauf von Primäraluminium, Kohlenstoffprodukten, Aluminiumlegierungen und anderen elektrolytischen Aluminiumprodukten. Segment Energie ist hauptsächlich in den Bereichen Kohlebergbau, thermische Stromerzeugung, Windenergie, Photovoltaik und Herstellung neuer Energieanlagen tätig, wobei das Segment Handel hauptsächlich Tonerde, Primäraluminium, Aluminiumverarbeitungsprodukte und andere Nichteisenmetallprodukte sowie Kohle und andere Rohstoffe, Hilfsstoffe und Logistikdienstleistungen anbietet. Abschließend befasst man sich auch mit der Forschung und Entwicklung im Aluminiumgeschäft und anderen Aktivitäten.

Ähnlich positiv sieht es auch bei Alcoa (AA) aus. Es ist ein vertikal integriertes Aluminiumunternehmen, dessen Aktivitäten den Bauxitabbau, die Aluminiumoxidraffination und die Herstellung von Primäraluminium umfassen. Es ist der weltweit größte Bauxit-Miner und Aluminiumoxid-Refiner nach Produktionsvolumen, und seine Gewinne sind eng an die vorherrschenden Rohstoffpreise entlang der Aluminium-Lieferkette gebunden. Dabei gehen bspw. die Experten von Goldman davon aus, dass der Konzern eine erhebliche Hebelwirkung auf einen positiven Ausblick auf die Rohstoffpreise hat, wobei jede 10%ige Erhöhung der Aluminiumpreise einer 20%igen Steigerung des EBITDA entspricht. Gleichzeitig rechnet man damit, dass das Unternehmen mit seiner Deleveraging-Strategie erfolgreich war, sodass dass sie Bilanzkapazität für Kapitalerträge freisetzt.

.png)

Die Nummer drei ist heute die Aktie von Constellium (CSTM). Ende Juni wurde der Wert in Russel 3000 Index aufgenommen. Mit einer Marktkapitalisierung vor rund 2,8 Mrd. USD ist man natürlich im Vergleich zu Aluminium China (22,44 Mrd. USD) und Alcoa (8,88 Mrd. USD) deutlich kleiner. Das Unternehmen spezialisiert sich auf die Entwicklung, Herstellung und den Verkauf einer breiten Palette von hochwertigen Spezialprodukten aus gewalztem und stranggepresstem Aluminium. Abnehmer stammen aus der Verpackungsbranche, Luft- und Raumfahrt, Automobil, Transport und Industrie. Den größten Anteil am Umsatz tragen Getränke- und Lebensmitteldosenmaterial, Verschlussmaterial, Folienmaterial und Walzprodukte für die Automobilindustrie bei. Und damit gilt der Konzern (im Fall von Getränkedosen) auch als Profiteur des Konsums-Trends.

.png)

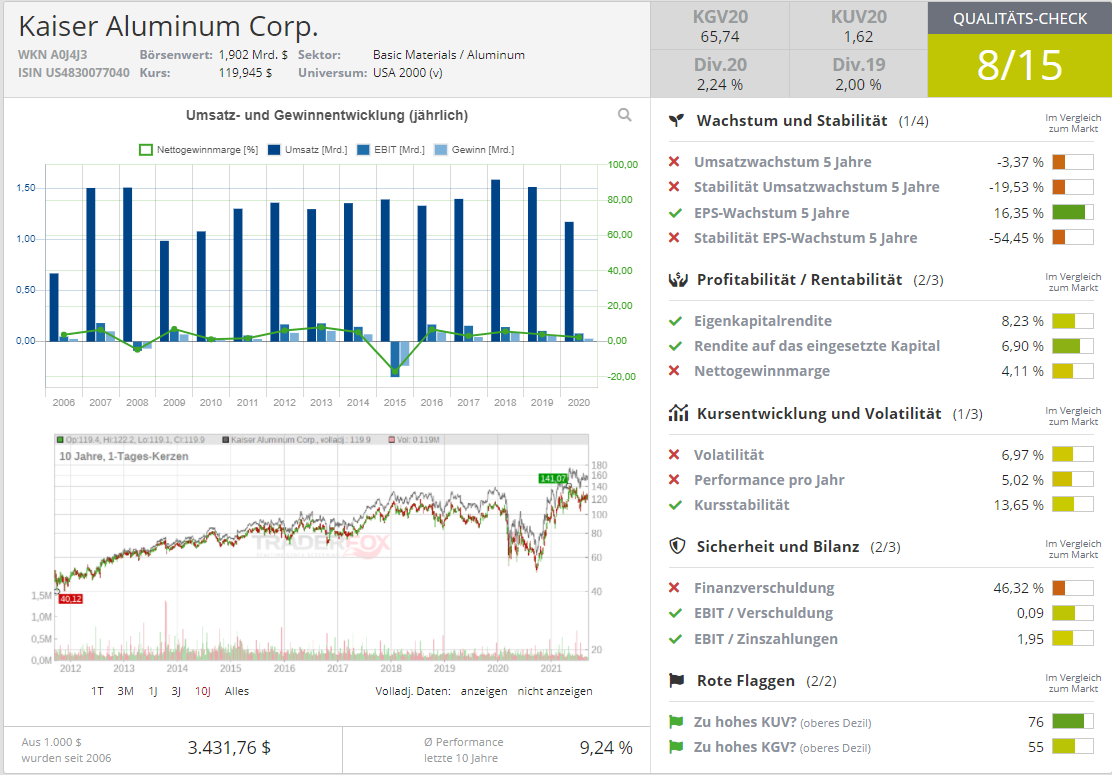

Die Nummer vier ist heute die Aktie des mit rund 1,92 Mrd. USD kapitalisierten Konzerns Kaiser Aluminium (KALU). Das Unternehmen produziert und vertreibt halbgefertigte Spezialaluminiummühlenprodukte. Man bietet gewalzte, extrudierte und gezogene Aluminiumprodukte an, die hauptsächlich für Luft- und Raumfahrt und Verteidigung, Automobil, langlebige Gebrauchsgüter, Elektronik, Elektrik sowie Maschinen und Ausrüstungsanwendungen verwendet werden. Zu den Produkten für die Luft- und Raumfahrt und hochfeste Produkte gehören Wärmebehandlungsplatten, extrudierte Formen aus Hartlegierungen, kaltgeformte Stäbe und Stangen, nahtlos gezogene Rohre und Knüppel für die Luft- und Raumfahrt- und Verteidigungsindustrie. Die Automobilprofile des Unternehmens umfassen extrudierte Aluminiumprodukte für Strukturkomponenten, Crash-Management-Systeme, Antiblockiersysteme etc.

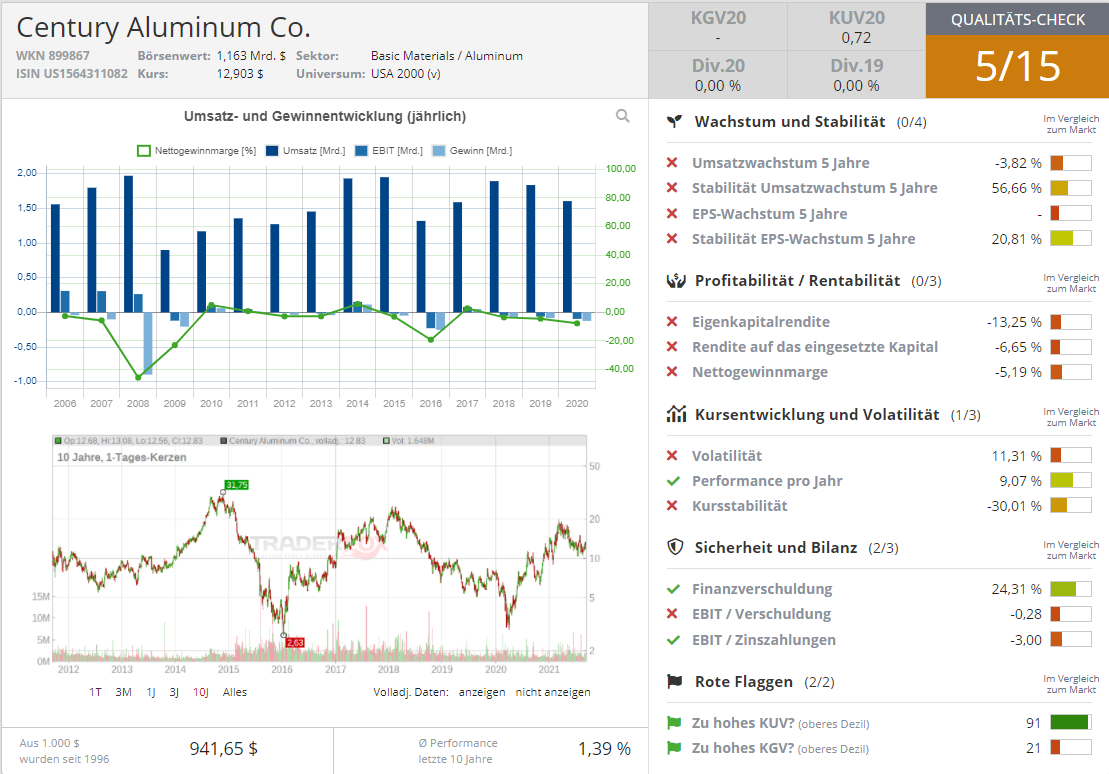

Schließlich ist es die Aktie des mit rund 1,12 Mrd. USD kapitalisierten Konzerns Century Aluminium (CENX), die im Gegensatz zu den ersten vier noch nicht in eine Rally-Phase übergegangen ist. Spekulativ interessant ist hier auch der vorhandene institutionelle Support, wobei B. Riley Ende Juli sein Rating von Neutral auf Buy änderte und das Kursziel auf 19 USD erhöhte. Das Unternehmen ist ebenfalls ein Aluminiumproduzent und betreibt Aluminiumreduktionsanlagen in den Vereinigten Staaten und Island. Zu den Produkten gehören Standardbarren, T-Barren, etc.

Viel Erfolg und bleiben Sie profitabel!

Verantwortlicher Redakteur Kulikov Leonid: Keine Eigenposition