Vier starke Darvas-Aktien, die man nun im Blick haben sollte!

Liebe Leser,

Nicolas Darvas gehört sicherlich zu den schillerndsten Trader-Persönlichkeiten des letzten Jahrhunderts. In den 1950er- und 1960er-Jahren handelte er ein Konto mit nur wenigen tausend Euro Guthaben auf über 2.450.000 USD nach oben. Seine Strategie zeigt uns, dass wir uns auf die Aktien konzentrieren sollten, die aktuell in Bewegung sind und nach oben streben.

Wie funktioniert das Darvas-System? Die Neo-Darvas-Strategie ist ein bemerkenswerter Trendfolgeansatz, der auf einem einfachen, aber wirkungsvollen Konzept beruht: Investiere in die Aktien, die derzeit die Bühne der Wall Street mit atemberaubender Energie und Dynamik dominieren. Das Darvas-System basiert auf der Grundüberlegung, dass der einzige solide Grund, eine Aktie zu kaufen, darin besteht, dass sie steigt. Eine Aktie, die nicht steigt, muss man nicht im Depot haben, und man sollte sich erst recht nicht Gründe dafür einreden. Hat eine Aktie erst einmal eine stabile Tendenz ausgebildet, bleibt diese Tendenz meist über einen längeren Zeitraum erhalten. Um sicherzugehen, dass eine Aktie wirklich über Siegerqualitäten verfügt, muss die Aktie in den letzten Monaten bereits ihre Sprinterqualitäten unter Beweis gestellt haben.

Darvas wählte nur Aktien aus, die seit ihrem 52-Wochentief bereits 100 % oder mehr zugelegt hatten. Zudem mussten die Aktien nahe ihrem Allzeithoch notieren. Die anderen Aktien bezeichnete er, ein wenig abfällig, als Abfall. Für die NEO-DARVASIANER geht es darum, genau dort zu sein, wo die Musik spielt – bei den Aktien, die gerade mit voller Kraft nach oben schießen. (Hinweis: Wir setzen als Performance-Kriterium eine Halbjahresperformance von nur +60 %, um mehr Titel unter Beobachtung zu haben).

Es gibt verschiedene Möglichkeiten, um mittels der TraderFox-Software Darvas-Aktien zu identifizieren. Zum einen veröffentlicht TraderFox eine täglich aktualisierte Version des Research-Reports "Neo-Darvas" auf https://paper.traderfox.com.

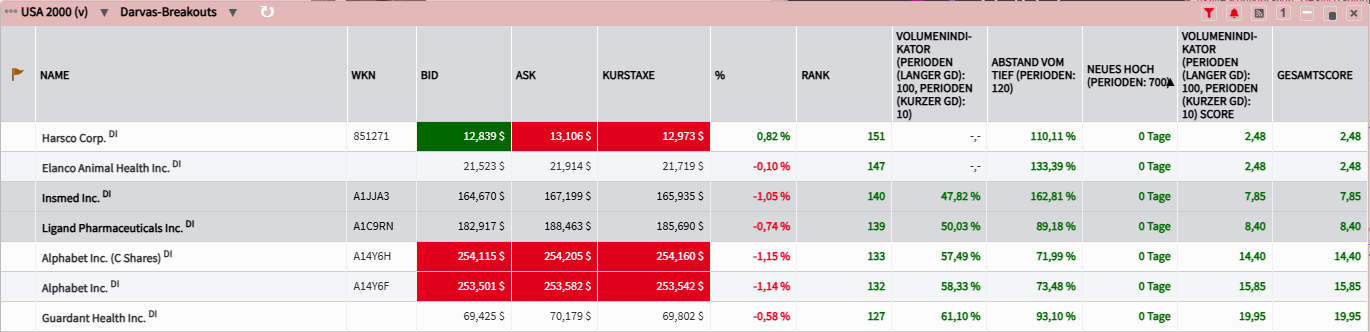

Eine weitere Möglichkeit besteht darin, das Template "Darvas-Breakouts" in unserem Tool "AKTIEN-RANKINGS" zu öffnen. Dieses findet man unter der Rubrik Trader-Zeitung.

Eine dritte Möglichkeit besteht darin, sich über das Trading-Desk auf https://desk.traderfox.com/ die Darvas-Aktien anzuzeigen. Hierzu öffne ich das Trading-Desk und klicke auf das Pokalsymbol mit der Bezeichnung TraderFox-Aktien-Ranglisten. Im Anschluss öffnet sich das Fenster "Ranglisten: Regelbasierte Sortierung von Aktien". Nun wähle ich vorgefertigte Rankings und klicke auf "Darvas-Breakouts". Anschließend klicke ich auf Anwenden. Im Anschluss öffnet sich die Dauerläufer-Aktien Rangliste zu den 2000 volumenstärksten Aktien aus den USA. Diese kann beliebig sortiert werden.

Im Folgenden stelle ich Ihnen vier spannende Darvas-Aktien aus den USA vor

Enviri Corporation: Nachhaltige Lösungen gesucht: Ein Unternehmen im Wandel der Kreislaufwirtschaft

- Die Performance der letzten 12 Monate beträgt 29 %.

- Harsco Environmental ist ein Technologiepartner für eine sauberere und effizientere Metallproduktion und bietet seinen Kunden wirtschaftlich und ökologisch tragfähige Lösungen für die Aufbereitung und Wiederverwendung von Produktionsnebenprodukten.

- Die Kerngeschäfte von Enviri sind eng mit dem globalen Trend zu Nachhaltigkeit und Kreislaufwirtschaft verbunden, was langfristig strukturelles Wachstum verspricht.

Enviri Corporation (NYSE: NVRI), die ehemals als Harsco Corporation firmierte, präsentiert sich als globaler Vorreiter im Bereich der Umweltlösungen, spezialisiert auf industrielle und spezielle Abfallströme sowie Infrastrukturdienstleistungen. Der strategische Fokus hat sich klar auf die Kreislaufwirtschaft verlagert, wodurch Enviri eine zentrale Rolle bei der Unterstützung von Industrien auf dem Weg zu mehr Nachhaltigkeit einnimmt.

Das Geschäftsmodell basiert im Wesentlichen auf drei Säulen: Zuerst das Segment Harsco Environmental, das mit langfristig vertraglich gesicherten, missionskritischen Recycling- und Wiederverwendungslösungen direkt bei Stahl- und Metallproduzenten operiert. Hier liegt der Kern in der Verwertung industrieller Nebenprodukte, der Rückgewinnung wertvoller Metalle und der Reduzierung des CO2-Fußabdrucks der Kunden, was eine stabile und planbare Einnahmequelle sichert.

Die zweite Säule ist Clean Earth, ein führender Anbieter von Umweltlösungen für spezialisierte und gefährliche Abfallströme in den Vereinigten Staaten, der von der Notwendigkeit zur Behandlung komplexer Abfälle wie kontaminierter Böden und chemischer Rückstände profitiert. Durch die Investition in fortschrittliche Technologien, wie jüngst die Installation der Schaumfraktionierung zur Behandlung von PFAS-Verunreinigungen, positioniert sich das Segment erfolgreich in einem wachsenden, margenstarken Nischenmarkt. Die dritte und historisch gewachsene Säule, Harsco Rail, bietet Ausrüstung und Dienstleistungen für die Instandhaltung von Eisenbahninfrastruktur.

Derzeit ist Enviri ein Konglomerat mit drei unterschiedlichen Geschäftsbereichen, von denen der margenstarke Clean-Earth-Bereich durch die zyklischeren oder aktuell schwächelnden Segmente (Harsco Environmental und Rail) im Gesamtbild unterbewertet sein könnte. Die angekündigte formelle Überprüfung strategischer Alternativen, insbesondere ein steuereffizienter Verkauf oder eine Abspaltung (Spin-off) des Clean-Earth-Geschäfts, ist der stärkste Kurstreiber.

Das Management versucht damit, die "anhaltende Lücke zwischen der öffentlichen Marktbewertung von Enviri und dem Sum-of-the-parts-Wert des Unternehmens zu schließen." Eine Abspaltung würde den hoch bewerteten Spezialabfallmarkt für Investoren direkt zugänglich machen und könnte den Gesamtwert des Unternehmens deutlich steigern. Clean Earth ist in einem Wachstumsmarkt (Sondermüll, kontaminierter Boden, PFAS-Behandlung) tätig, der durch strengere Umweltvorschriften und höhere Margen gekennzeichnet ist. Dieses Geschäft würde als eigenständige Einheit wahrscheinlich eine höhere Bewertung erhalten.

Die zukünftigen Chancen des Unternehmens sind eng mit globalen ESG-Megatrends und dem anhaltenden Druck zur Dekarbonisierung industrieller Prozesse verknüpft. Enviri kann sich als unverzichtbarer strategischer Partner profilieren, indem es Kunden hilft, strengere Umweltvorschriften einzuhalten und ihre Nachhaltigkeitsziele zu erreichen, was die Nachfrage nach den Dienstleistungen von Harsco Environmental und Clean Earth weiter ankurbeln sollte. Zudem erwartet das Management für das Jahr 2025 durch interne Effizienzprogramme und Preisanpassungen einen Anstieg des bereinigten EBITDA sowie eine Zunahme des Free Cashflows, was auf eine verbesserte operative Leistungsfähigkeit hindeutet.

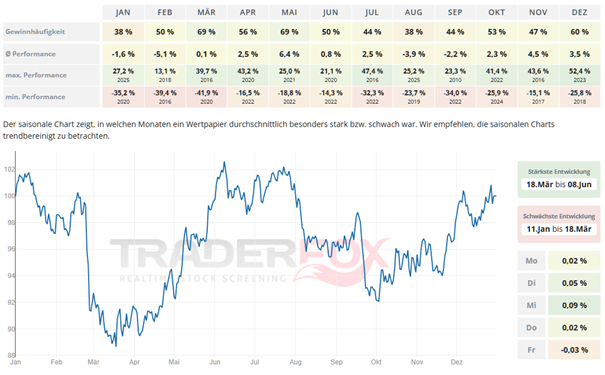

Möchte man in die Aktie von Enviri investieren, so bietet sich hierfür insbesondere der Monat Mai an. Die durchschnittliche Performance liegt hier bei 6,4 % und die Gewinnhäufigkeit bei 69 %. Auch der Monat November zeigt sich mit einer durchschnittlichen Performance von 4,5 % stark. Die Gewinnhäufigkeit ist mit 47 % jedoch nicht hoch.

In den letzten 52 Wochen hat die Aktie von Enviri eine Rendite von 29 % erzielt. In den vergangenen vier Wochen lag die Rendite bei 3 %. Die Aktie markierte das 52-Wochenhoch am 21.10.2025 bei 13,10 USD. Das 52-Wochentief markierte die Aktie am 08.04.2025 bei 4,75 USD. Seitdem konnte sich die Aktie kräftig erholen und damit um 173 % seit Tief zulegen.

Elanco Animal Health: Vom Akquisitionsriesen zum Trendsetter im Tiergesundheitsmarkt

- Die Performance der letzten 12 Monate beträgt 71 %.

- Das Unternehmen, das einen Jahresumsatz von 4,48 Mrd. USD erzielt, steuert weiterhin sehr erfolgreich durch das wettbewerbsintensive Umfeld der Tiergesundheitsbranche.

- Das Unternehmen positioniert sich nicht nur als Pharmahersteller, sondern als Akteur in der umfassenden Tiergesundheit unter der Vision "Food and Companionship Enriching Life"

Elanco Animal Health Incorporated (NYSE: ELAN) ist ein weltweit führendes Unternehmen im Sektor der Tiergesundheit, dessen grundlegendes Geschäftsmodell auf der Entwicklung, der Produktion und dem Vertrieb von Produkten und Dienstleistungen zur Prävention und Behandlung von Krankheiten bei Nutztieren und Haustieren beruht. Die Unternehmensvision "Food and Companionship Enriching Life" verdeutlicht den Fokus auf zwei wesentliche Bereiche: das margenstärkere Segment der Heimtiere, welches Impfstoffe, Therapeutika und vor allem erfolgreiche Antiparasitika wie Credelio Quattro umfasst und das Segment der Nutztiere, das Produkte zur Erhöhung der Nahrungsmittelsicherheit und der Produktionseffizienz bei Rindern, Schweinen und Geflügel liefert. Die erfolgte Übernahme von Bayer Animal Health hat die globale Reichweite und das Portfolio, besonders im Heimtierbereich, signifikant erweitert, wobei Elanco weiterhin stark in Forschung und Entwicklung investiert, um seine Innovationspipeline zu stärken und über 300 Tiergesundheitsprodukte anzubieten.

Die Zukunftschancen für Elanco werden von mehreren starken, langfristigen Markttrends angetrieben: Erstens profitiert das Unternehmen vom Megatrend der Humanisierung von Haustieren, der zu einer stetig steigenden Bereitschaft der Besitzer führt, in teurere, präventive und therapeutische Produkte zu investieren. Zweitens bietet die Innovationspipeline erhebliches Potenzial, da neue Medikamente in Entwicklung sind, die als zukünftige "Blockbuster" gelten und für die Kompensation ablaufender Patente entscheidend sind.

Drittens setzt das Unternehmen auf finanzielle und operationelle Optimierung: Nach der Großakquisition liegt der Fokus nun auf der effizienten Integration, der Hebung von Synergien und gezielten Restrukturierungsmaßnahmen zur Verbesserung der Infrastruktur und der EBITDA-Marge, um den Cashflow zu steigern. Viertens positioniert sich Elanco strategisch im Bereich "One Health", einer Philosophie, die die Gesundheit von Tieren, Menschen und der Umwelt verbindet. Das Engagement im OneHealth Innovation District in Indianapolis unterstreicht diesen zukunftsweisenden Ansatz in den Bereichen Diagnostik und Datenanalyse.

Das Unternehmen ist stark auf die Markteinführung neuer, potenzieller "Blockbuster"-Produkte fokussiert. Produkte wie das Breitband-Antiparasitikum Credelio Quattro zeigen bereits einen starken Markterfolg und haben sich schnell zu einem wichtigen Umsatzträger entwickelt. Das Unternehmen meldete, dass das Präparat in rekordverdächtigen acht Monaten die 100-Mio.-USD-Umsatzmarke überschritt und somit zum schnellsten Blockbuster in der Historie der Elanco-Haustiergesundheit wurde. Diese Leistung wird durch den Erwerb eines wertmäßigen Marktanteils von rund 14 % bei Breitspektrum-Produkten in US-Tierkliniken bis Ende Juni belegt. Elanco arbeitet intensiv an Medikamenten für chronische Krankheiten bei Haustieren (z.B. Arthrose- und Schmerztherapie, kardiovaskuläre und dermatologische Indikationen), die zukünftige Umsatzquellen erschließen sollen.

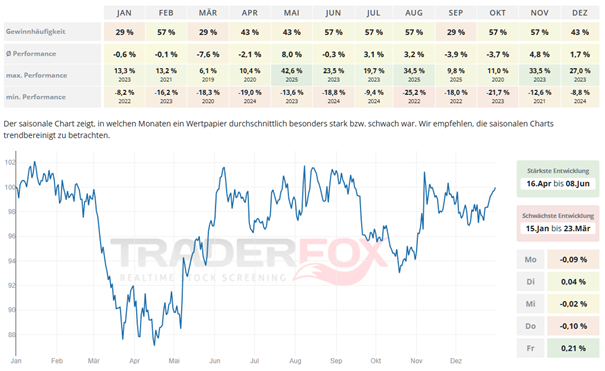

Der Zeitraum mit der stärksten Entwicklung dauert von Mitte April bis Anfang Juni. Der Mai ist dabei mit einer durchschnittlichen Performance von 8 % und einer Gewinnhäufigkeit von 43 % auffällig. Auch der Monat November kann mit einer durchschnittlichen Performance von 4,8 % und einer Gewinnhäufigkeit von 57 % überzeugen.

Der Zeitraum mit der stärksten Entwicklung dauert von Mitte April bis Anfang Juni. Der Mai ist dabei mit einer durchschnittlichen Performance von 8 % und einer Gewinnhäufigkeit von 43 % auffällig. Auch der Monat November kann mit einer durchschnittlichen Performance von 4,8 % und einer Gewinnhäufigkeit von 57 % überzeugen.

In den letzten 52 Wochen hat die Aktie von Elanco Animal Health eine Rendite von 71 % erzielt. In den vergangenen vier Wochen lag die Rendite bei 13,4 %. Die Aktie markierte das 52-Wochenhoch am 21.10.2025 bei 21,77 USD. Das 52-Wochentief markierte die Aktie am 17.04.2025 bei 8,05 USD. Seitdem konnte sich die Aktie erholen und damit um 170 % seit Tief zulegen.

Insmed: Vor dem Durchbruch zum Wachstumsunternehmen

- Die Performance der letzten 12 Monate beträgt 125 %.

- Insmed ist ein biopharmazeutisches Unternehmen, das das Leben von Patienten mit schweren und seltenen Krankheiten verändert.

- Insmed hat kürzlich die Unterstützung für sein einmal täglich oral einzunehmendes Medikament Brinsupri zur Behandlung von Patienten ab 12 Jahren mit nicht-zystischer Fibrose-Bronchiektasie, einer Lungenerkrankung, erhalten.

Insmed (NASDAQ: INSM) ist ein globales Biopharmaunternehmen, das sich darauf spezialisiert hat, lebensverändernde Therapien für seltene Krankheiten mit hohem ungedecktem medizinischem Bedarf zu entwickeln und zu vermarkten, mit einem klaren Fokus auf Atemwegs- und Lungenerkrankungen. Das Unternehmen steht aktuell an einem potenziell transformatorischen Wendepunkt, der es von einem auf ein Einzelprodukt gestützten Unternehmen hin zu einem diversifizierten Wachstumsakteur führen könnte.

Das derzeitige Kerngeschäft stützt sich maßgeblich auf ARIKAYCE (Amikacin-Liposom-Inhalationssuspension). ARIKAYCE ist die erste und einzige zugelassene Therapie zur Behandlung der refraktären Mykobakterien-Avium-Komplex (MAC)-Lungenerkrankung in Kombination mit einer Multidrug-Therapie. Dieses Produkt sichert dem Unternehmen eine solide Umsatzbasis, die weiterhin ein starkes, zweistelliges Wachstum verzeichnet.

Die größten Wachstumschancen von Insmed liegen in der erfolgreichen Kommerzialisierung seiner Pipeline-Kandidaten, insbesondere von BRINSUPRI (brensocatib), der kurz vor dem Durchbruch zum Blockbuster-Medikament steht. BRINSUPRI als Haupttreiber: Die jüngsten Meldungen sind überwältigend positiv: Das Medikament hat kürzlich die Zulassung der US-amerikanischen FDA zur Behandlung der Nicht-zystischen Fibrose Bronchiektasen (NCFB) bei Patienten ab 12 Jahren erhalten. Damit ist BRINSUPRI die erste zugelassene und einzige Behandlung für diese chronische Lungenerkrankung in den Vereinigten Staaten.

Parallel dazu gab der Ausschuss für Humanarzneimittel (CHMP) der Europäischen Arzneimittel-Agentur (EMA) aktuell (Oktober 2025) eine positive Empfehlung für die Zulassung von BRINSUPRI in Europa bekannt. Eine baldige endgültige Genehmigung durch die Europäische Kommission wird erwartet. Dieser "First-in-Class"-Status in einem bislang unbehandelten Markt eröffnet Insmed ein massives Umsatzpotenzial. Das Unternehmen erwartet, seine adressierbare Patientenpopulation durch BRINSUPRI von aktuell etwa 30.000 auf über 2,5 Millionen Patienten bis zum Ende des Jahrzehnts erweitern zu können. Der kommerzielle Hochlauf dieses Medikaments wird der Schlüssel zur Neudefinition des Unternehmens sein.

Ein weiteres vielversprechendes Programm ist TPIP (Treprostinilpalmitil-Inhalationspulver) zur Behandlung der Pulmonalen Arteriellen Hypertonie (PAH). Positive Topline-Daten aus der Phase-2b-Studie, die eine deutliche Reduktion des pulmonalen Gefäßwiderstands zeigten, haben TPIP als potenzielles "Prostacyclin of choice" in diesem wichtigen Markt positioniert. Insmed plant, Anfang 2026 Phase-3-Studien für PAH zu starten, was bei Erfolg eine weitere signifikante Diversifizierung der Einnahmequellen ermöglichen würde.

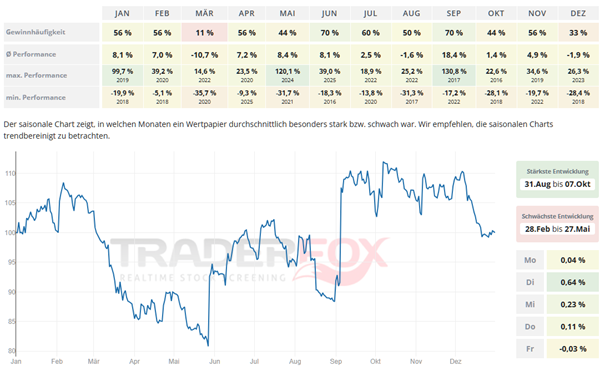

Möchte man in die Aktie von Insmed investieren, so bietet sich hierfür der Zeitraum von Ende August bis Anfang Oktober an. Insbesondere der Monat September fällt positiv auf. Die durchschnittliche Performance liegt hier bei 18,4 % und die Gewinnhäufigkeit bei 70 %. Auch der Monat Juni zeigt sich mit einer durchschnittlichen Performance von 8,1 % und einer Gewinnhäufigkeit von 70 % stark.

In den letzten 52 Wochen hat die Aktie von Insmed eine Rendite von 125 % erzielt. In den vergangenen vier Wochen lag die Rendite bei 16 %. Die Aktie markierte das 52-Wochenhoch am 20.10.2025 bei 167,86 USD. Das 52-Wochentief markierte die Aktie am 09.04.2025 bei 60,40 USD. Seitdem konnte sich die Aktie stark erholen und damit um 178 % seit Tief zulegen.

Ligand Pharmaceuticals: Ein diversifiziertes Royaltymodell mit hohem Wachstumspotenzial

- Die Performance der letzten 12 Monate beträgt 74 %.

- Ligand Pharmaceuticals konzentriert sich auf die Entwicklung und den Erwerb von Technologien zur Herstellung von Medikamenten. Das Unternehmen unterhält Partnerschaften und Lizenzvereinbarungen mit verschiedenen Pharma- und Biotechnologieunternehmen.

- Ligand Pharmaceuticals bietet mit seinem einzigartigen Geschäftsmodell und der jüngsten Stärke an der Börse eine spannende Investitionsmöglichkeit im Biotech-Sektor, die von einer breiten Basis an Einnahmequellen und strategischer Finanzkraft profitiert.

Ligand Pharmaceuticals Incorporated (NASDAQ: LGND) ist ein einzigartiger Akteur in der Biopharmazie. Anstatt hohe Summen in die risikoreiche In-house-Entwicklung von Medikamenten zu investieren, verfolgt Ligand ein lizenz- und royaltybasiertes Geschäftsmodell mit dem Ziel, einen breit diversifizierten Strom an stabilen und hochmargigen Einnahmen zu generieren.

Das Kernprinzip von Ligand ist die Generierung von Wert durch die Akquisition, Finanzierung und Lizenzierung von biopharmazeutischen Vermögenswerten. Dies geschieht auf drei Wegen. Ligand lizenziert eigene firmeneigene Technologien, wie die patentierte Captisol®-Technologie, welche die Löslichkeit und Bioverfügbarkeit von Wirkstoffen drastisch verbessert. Im Gegenzug erhält das Unternehmen von seinen Partnern Lizenzgebühren und prozentuale Royalties auf den zukünftigen Produktumsatz.

Darüber hinaus erwirbt Ligand bestehende Royalty-Ansprüche an bereits vermarkteten oder in der späten Entwicklungsphase befindlichen biopharmazeutischen Produkten von Dritten. Royalty ist die Gebühr, die ein Unternehmen an den Inhaber von geistigem Eigentum (wie Patente, Marken oder Urheberrechte) entrichtet, um dieses nutzen zu dürfen. Der Erfolg des Royaltymodells wurde jüngst durch die FDA-Zulassung eines Partnerprodukts, Lasix® ONYU, im Oktober 2025, einer Behandlung für Ödeme bei Herzinsuffizienz, erneut unterstrichen. Das Unternehmen finanziert außerdem Programme in der mittleren bis späten klinische Entwicklung gegen gesicherte wirtschaftliche Rechte.

Dieses Geschäftsmodell erlaubt es Ligand, die hohen Kosten und das Scheitern-Risiko der frühen klinischen Forschung zu umgehen und von den Erfolgen zahlreicher Partner in verschiedenen Therapiebereichen (z.B. Onkologie, Immunologie, Neurologie und seltene Krankheiten) zu profitieren. Die Folge ist eine schlanke operative Struktur und hohe operative Margen. Der größte Werttreiber für die Zukunft ist das breite und tiefe Portfolio von über 100 verpartnerten Medikamenten, die sich in verschiedenen Stadien der klinischen Entwicklung oder bereits auf dem Markt befinden.

Dieses "Biotech-Index"-ähnliche Portfolio ermöglicht es Ligand, am Gesamterfolg der Branche zu partizipieren, ohne das komplette Risiko zu tragen. Insbesondere die patentgeschützte Captisol®-Technologie stellt ein wiederkehrendes Asset dar, da sie für zahlreiche neue Formulierungen benötigt wird. Jede neue Medikamentenzulassung bei einem der Partner verwandelt potenzielle Royaltys in stabile, hochmargige Cashflows, was für eine berechenbare und zuverlässige Einnahmebasis sorgt.

Da Ligand die kostenintensive Infrastruktur der großflächigen Produktion und des Vertriebs vermeidet, liegt die operative Effizienz des Unternehmens deutlich über dem Branchendurchschnitt. Die Royalty-Einnahmen sind, sobald sie einmal anfallen, fast reiner Gewinn. Dies führt zu einer überlegenen Cashflow-Generierung im Vergleich zu forschenden Pharmaunternehmen gleicher Größe. Diese effiziente Kostenstruktur ermöglicht es Ligand, mehr Kapital in strategische Royaltykäufe zu reinvestieren, was einen sich selbst verstärkenden Wachstumszyklus schafft.

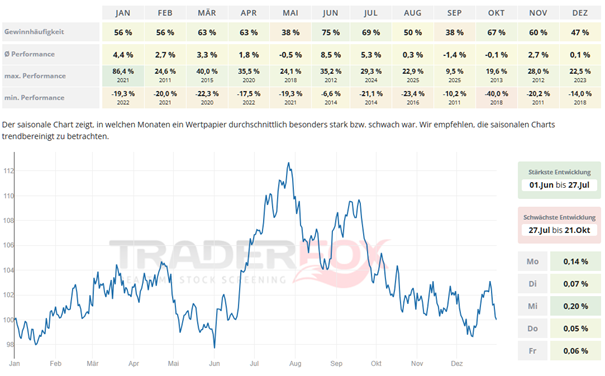

Der Zeitraum mit der stärksten Entwicklung dauert von Anfang Juni bis Ende Juli. Der Juni ist dabei mit einer durchschnittlichen Performance von 8,5 % und einer Gewinnhäufigkeit von 75 % auffällig. Auch der Monat Juli kann mit einer durchschnittlichen Performance von 5,3 % und einer Gewinnhäufigkeit von 69 % überzeugen.

In den letzten 52 Wochen hat die Aktie von Ligand Pharmaceuticals eine Rendite von 74 % erzielt. In den vergangenen vier Wochen lag die Rendite bei 11,2%. Die Aktie markierte das 52-Wochenhoch am 20.10.2025 bei 187,76 USD. Das 52-Wochentief markierte die Aktie am 09.04.2025 bei 93,58 USD. Seitdem konnte sich die Aktie erholen und damit um 98 % seit Tief zulegen.

Liebe Grüße und ein schönes Wochenende!

David Engelhardt

Tipp: Mit dem mächtigen Aktienscreener https://rankings.traderfox.com kannst Du selbst Darvas-Aktien finden und die Suchkriterien beliebig anpassen. Schau Dir die Software einfach einmal an und probiere Dich aus.

Bildherkunft: AdobeStock_179402824