Vier US-Aktien mit attraktiven Dividendenrenditen von bis zu 11,24 %

Liebe Leser,

Mitte März hatte die Wochenzeitschrift Barron’s berichtet, dass die obersten 20 % der Dividendenwerte aus dem S&P 500 in den vergangenen 12 Monaten etwa 7 % eingebracht hätten - rund 29 Prozentpunkte weniger als die Rendite des Gesamtindex. Insbesondere die Aktien mit den höchsten Dividendenrenditen würden von einer Senkung der Zinssätze durch die US-Notenbank profitieren, hieß es weiter. Angesichts der Tatsache, dass Anleger mit Schatzbriefen keine 5 % verdienen können, würde eine Dividendenrendite von über 9 % bei Aktien wie Altria immer attraktiver erscheinen, so die Wochenzeitschrift.

Dennis DeBusschere, Research-Analyst bei 22V, kommentierte hingegen, dass Anleger in Unternehmen investieren sollten, die in der Lage seien, ihre Dividenden zu erhöhen. Seiner Meinung nach sollte man sich auf Aktien konzentrieren, die zwar niedrigere Dividendenrenditen aufweisen, aber bessere Finanzkennzahlen vorlegen können.

Es gibt verschiedene Möglichkeiten, um mittels der TraderFox-Software Dividendenwerte zu identifizieren. Neben dem täglich aktualisierten Research-Report mit der Bezeichnung die "100 besten Dividendenaktien weltweit", sind unter https://paper.traderfox.com etwa auch die Reports "Dividenden-Aktien" aus Europa oder "Dividenden-Aristokraten" aus den USA abrufbar.

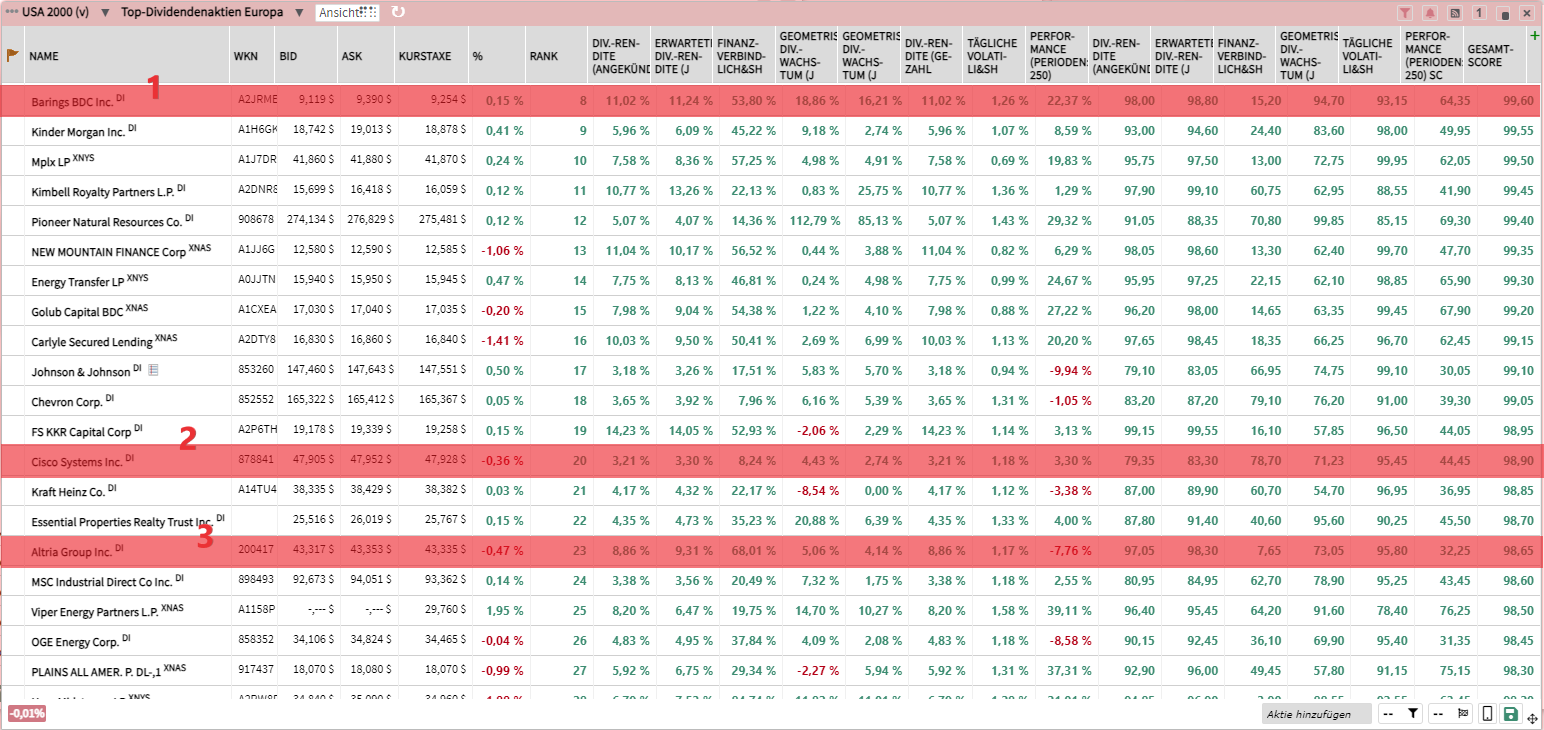

Auch im Trading-Desk kann man sich über das Pokal-Symbol in der Kopfzeile die "Top 100 Dividenden-Aktien" anzeigen lassen. Unter dem entsprechenden Reiter können Dividendentitel aus den USA, Deutschland oder Europa ausgewählt werden. Die Rangliste kann beliebig sortiert werden.

Beim Dividendenscreening legen wir bewusst keinen Wert auf die Betrachtung langfristiger fundamentaler Historien, wie zum Beispiel dem Wachstum der Dividenden in den vergangenen zehn Jahren. Als Qualitätskriterien zur Gewährleistung einer vielversprechenden Perspektive für die Aktien setzen wir auf Volatilität und relative Stärke. Dividendenaktien mit einer schwachen Geschäftsperspektive entwickeln sich meist schlechter und tendieren zu hoher Volatilität. Über unsere technischen Qualitätsfaktoren filtern wir diese Aktien heraus.

Im Folgenden werden vier US-Werte vorgestellt, die ihre Anleger mit attraktiven Ausschüttungen belohnen.

Barings BDC – Neues Aktienrückkaufprogramm und Mega-Dividende

- Nächste Dividendenzahlung: Vierteljährlich

- Höhe der Dividende: 0,26 USD

- Dividendenrendite (Forward): 11,24 %

Barings BDC, Inc. ist eine extern verwaltete, geschlossene Management-Investmentgesellschaft. Das Anlageziel des Unternehmens besteht darin, laufende Erträge zu erwirtschaften, indem es direkt in privat gehaltene mittelständische Unternehmen investiert, um diese Unternehmen bei der Finanzierung von Übernahmen, Wachstum oder Refinanzierung zu unterstützen. Barings wendet eine fundamentale Kreditanalyse an und zielt auf Investitionen in Unternehmen ab, die im Vergleich zu anderen Unternehmen in diesem Marktsegment eine geringe Zyklizität und ein geringes Betriebsrisiko aufweisen.

Für die letzten drei Monate des vergangenen Jahres hat das Unternehmen einen Gesamtinvestitionsertrag von 75,8 Mio. USD und einen Nettoinvestitionsertrag von 33,4 Mio. USD bzw. 0,31 USD je Aktie ausgewiesen. Der Nettoinventarwert (NAV) belief sich im Dezemberquartal auf 11,28 USD im Vergleich zu 11,25 USD im Septemberquartal. Der Anstieg war hauptsächlich auf einen realisierten Nettogewinn aus Investitionen und Fremdwährungstransaktionen, Nettoinvestitionserträge, die die Dividende für das Schlussquartal überstiegen haben, und die positive Wirkung aus Aktienrückkäufen zurückzuführen.

Die Ergebnisse von BDC für das 4. Quartal würden für die Stärke des Kernportfolios an Mittelstandskrediten und den defensiven Ansatz beim Underwriting sprechen, kommentierte Barings-CEO Eric Lloyd. Im 4. Quartal habe das Unternehmen die Dividende um ca. 20 % übertroffen, die Nettokapitalerträge gegenüber dem 3. Quartal gesteigert und 449.096 Aktien im Rahmen des Aktienrückkaufprogramms zurückgekauft. Mit Blick auf das Jahr 2024 will sich Barings BDC weiterhin darauf konzentrieren, den Aktionären starke risikoadjustierte Renditen zu bieten.

Am 22. Februar 2024 hat der Vorstand ein weiteres 12-monatiges Aktienrückkaufprogramm genehmigt. Das Unternehmen kann ab dem 1. März 2024 insgesamt für bis zu 30 Mio. USD seiner ausstehenden Stammaktien auf dem freien Markt zu Preisen zurückkaufen, die unter dem dann aktuellen NIW pro Aktie liegen. Das Programm wird voraussichtlich bis zum 1. März 2025 laufen, sofern es nicht verlängert wird oder bis der vom Verwaltungsrat genehmigte Gesamtbetrag der Rückkäufe aufgebraucht ist. Zudem hat der Vorstand eine vierteljährliche Bardividende für das 1. Quartal von 0,26 USD je Aktie genehmigt. Die Dividendenrendite (Forward) liegt laut Morningstar bei hohen 11,24 %.

Chart in USD

Seit Jahresbeginn notiert die Barings BDC-Aktie über 10 % im Plus. Das Papier befindet sich weiterhin in einem mittelfristigen Aufwärtstrend (notiert über dem GD 150 und dem GD 200). Am Dienstag, den 23.04., hat der Kurs ein neues Vierwochenhoch erreicht.

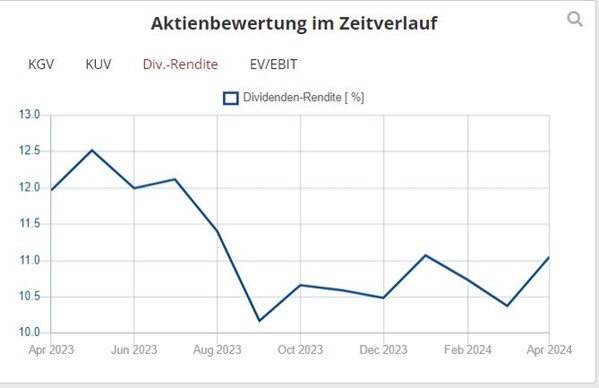

Die Dividendenrendite befand sich zuletzt konstant auf einem sehr hohen Niveau. Im Jahr 2023 bewegten sich die vierteljährlichen Dividendenzahlungen zwischen 0,25 und 0,26 USD. Bis Anfang Mai ist der Aktienkurs gefallen, was zu einem Anstieg der Dividendenrendite führte. Ab Juni erholte sich der Kurs dann wieder. Derzeit wird eine erwartete Dividendenrendite von hohen 11,24 % prognostiziert.

Cisco – Günstige Bewertung im Vergleich zu den eigenen historischen Werten

- Nächste Dividendenzahlung: Vierteljährlich

- Höhe der letzten Dividende: 0,40 USD

- Dividendenrendite (Forward): 3,31 %

Die Aktie des Netzwerkausrüsters wird laut Morningstar mit einem KGV (PE Normalized) von nur 11,67. Im Vergleich zu anderen Technologiekonzernen und den eigenen historischen Werten ist das Papier moderat bewertet.

Der Konzern leide weiterhin unter überschüssigen Kundenbeständen, die das Ergebnis einer übermäßigen Bestellfreude während der Pandemie gewesen seien, kommentierte Barron's. Das Problem habe das Wachstum des Unternehmens beeinträchtigt und könnte noch ein oder zwei Quartale anhalten. Zusätzlich beschäftigen sich die Anleger mit den kurzfristigen Auswirkungen der kürzlich abgeschlossenen 28 Mrd. USD teuren Übernahme von Splunk.

Die Bullen erwarten, dass das Bestandsproblem nicht die tatsächliche Endnachfrage widerspiegelt und sich innerhalb weniger Quartale von selbst lösen dürfte. Meta Marshall von Morgan Stanley hat das Papier zuletzt mit einem "Overweight"-Rating und einem Kursziel von 55 USD wieder aufgenommen und argumentiert, dass die Aktie auf einen fast rekordverdächtigen niedrigen Abschlag zum S&P 500 gefallen sei. Die US-Bank Citi fügte hinzu, dass die Aktie bereits Abschläge sowohl für den Bestandsüberschuss als auch für Modellanpassungen für den Splunk-Deal aufweisen dürfte. In den kommenden Quartalen könnte sich das Wachstum zudem durch die steigende Nachfrage nach Ethernet-Produkten für KI-Anwendungen beschleunigen, so die Bank of America.

JPMorgan-Analyst Samik Chatterjee sieht zwar eine günstige kurzfristige Situation auf dem Netzwerkmarkt, da der Gegenwind nachlässt. Die mittelfristigen Aussichten seien jedoch gedämpft – das durchschnittliche jährliche Gewinnwachstum wird bis zum Geschäftsjahr 2027 auf etwa 5 % geschätzt. Die Campus-Netzwerke stehen weiterhin vor Herausforderungen, und er rechnet mit einer "schleppenden Erholung", die unter den langfristigen Wachstumsraten liegt.

Seit Beginn des Jahres notiert das Papier leicht im Minus und notiert unter den wichtigen gleitenden Durchschnitten. Anleger können sich auch in volatilen Zeiten über eine schöne Dividende freuen (Dividendenrendite Forward von 3,31 %).

Chart in USD

Die Aktie von Cisco konnte im Zeitraum von 12 Monaten einen leichten Kursgewinn verbuchen. Der kurzfristige Trend bei der Aktie ist fallend. Mitte April hat der Aktienkurs ein neues Vierwochentief markiert. Derzeit notiert der Aktienkurs unter den wichtigen gleitenden Durchschnitten.

Die Dividendenkontinuität bei Cisco beträgt 13 Jahre, und das durchschnittliche Wachstum der Ausschüttungen liegt in einem Zeitraum von zehn Jahren bei über 9,5 %. Zuletzt wurde die vierteljährliche Dividende von 0,39 auf 0,40 USD erhöht. Die erwartete Dividendenrendite liegt bei 3,31 %.

Altria verkauft einen Teil seiner Anteile an Anheuser-Busch und will Aktienrückkäufe steigern

- Nächste Dividendenzahlung: Vierteljährlich

- Höhe der Dividende: 0,98 USD

- Dividendenrendite (Forward): 9,49 %

Barron's hatte jüngst kommentiert, dass der Schritt von Altria, einen Teil seiner Anheuser-Busch InBev-Anteile zu verkaufen, auf den ersten Blick wie ein Gewinn aussehe; das Unternehmen sollte laut dem Bericht aber noch weiter gehen. Etwa 18 % seines Anteils an dem weltweit tätigen Bierunternehmen veräußert Altria für 2,4 Mrd. USD. Die Transaktion wirkt sich positiv auf den Gewinn aus, wird vermutlich steuerfrei sein und ermöglicht es dem Unternehmen, seine günstig bewerteten Aktien zurückzukaufen. Altria plant, das Geld zu verwenden, um sein Aktienrückkaufprogramm zu verstärken und etwa 3 % seiner Aktien zurückzukaufen. Die Anleger begrüßen diesen Schritt. Die Altria-Aktien weisen mit 9 % eine der höchsten Renditen im S&P 500 auf. Diese hohe Rendite ist möglich, da Altria etwa 80 % seines Nettoeinkommens in Form von Dividenden ausschüttet und nur eine relativ bescheidene Menge an Aktien zurückkauft.

Altria verkauft seine Anheuser-Busch-Aktien öffentlich für 61,50 USD und 200 Mio. USD direkt an die Brauerei. Barron's schrieb dazu, dass es für Altria klug sein könnte, seine gesamte Beteiligung an Anheuser-Busch zu veräußern. Die seit langem gehaltene Anheuser-Busch-Beteiligung, die nicht zum Kerngeschäft des Tabakkonzerns gehört, würde dem Unternehmen nur eine Dividendenrendite von etwa 1 % bieten und die Aktien seien höher bewertet als die von Altria.

Für dieses Jahr hat Altria ein Aktienrückkaufprogramm im Wert von 1 Mrd. USD vorgesehen, und der Verkauf von Anheuser-Busch würde es dem Unternehmen ermöglichen, die Rückkäufe um 2,4 Mrd. USD zu erhöhen. Je mehr Aktien der Tabakkonzern zurückkauft, desto weniger Geld muss er als Dividende ausschütten. Die Rückkäufe wirken sich auch positiv auf den Gewinn aus, da die Aktien des Unternehmens so günstig bewertet sind. In Verbindung mit dem Verkauf hat Altria seine Gewinnprognose für 2024 geringfügig auf eine Spanne von 5,05 bis 5,17 USD pro Aktie angehoben, nachdem das Unternehmen bei der Bekanntgabe seiner Ergebnisse für das 4. Quartal im Januar von 5 bis 5,15 USD ausgegangen war.

Der Verkauf der Anheuser-Busch-Aktien dürfte für Altria wahrscheinlich steuerfrei sein, da das Unternehmen laut dem New Yorker Steuerexperten Robert Willens im vergangenen Jahr einen beträchtlichen Verlust bei der Veräußerung seiner katastrophalen Investition in das E-Zigaretten-Unternehmen JUUL erlitten hatte. Altria hat mit JUUL fast seine gesamte Investition von etwa 13 Mrd. USD verloren.

Chart in USD

Bis Mitte April ist das Papier auf ein neues Vierwochentief gefallen. Zum Wochenbeginn (am 22.04.) hat der Kurs den GD 200 nach oben gekreuzt. Kurzfristig befindet sich bei 40,75 USD eine Unterstützung. Der mittelfristige Trend bleibt neutral.

Der Konzern hat 2008 das Tochterunternehmen Philip Morris ausgegliedert und ist seitdem ausschließlich in den USA tätig. Im vergangenen Jahr bewegten sich die vierteljährlichen Dividendenzahlungen zwischen 0,94 und 0,98 USD. Laut unserem Dividendencheck beträgt die Dividendenkontinuität 14 Jahre. Aktuell wird eine erwartete Dividendenrendite (Forward) von 9,49 % prognostiziert.

Amgen – Schuldenlast steigt im Zuge von Zukäufen

- Nächste Dividendenzahlung: Vierteljährlich

- Höhe der letzten Dividende: 2,25 USD

- Dividendenrendite (Forward): 3,31 %

Amgen hat es sich zum Ziel gesetzt, das Potenzial der Biologie für Patienten, die an schweren Krankheiten leiden, zu erschließen, indem es innovative Humantherapeutika entdeckt, entwickelt, herstellt und bereitstellt. Der Ansatz beginnt mit dem Einsatz moderner Instrumente wie der Humangenetik, um die Komplexität von Krankheiten zu entschlüsseln und die Grundlagen der menschlichen Biologie zu verstehen.

Seit seiner Gründung im Jahr 1980 hat sich Amgen zu einem der weltweit führenden unabhängigen Biotechnologieunternehmen entwickelt und Millionen von Patienten weltweit erreicht.

Mit einem Marktwert von über 144 Mrd. USD ist Amgen einer der größten Biotechnologiekonzerne der Welt. Das Unternehmen hat sich in den vergangenen Jahren durch Akquisitionen erweitert. Der Umsatz von 2023 stieg im Vergleich zum Vorjahr um 7 % auf 28,2 Mrd. USD, auch durch die jüngste Übernahme von Horizon Therapeutics. Allerdings hat Amgen im Zuge seiner Zukäufe eine steigende Schuldenlast aufgebaut. Die kurzfristigen Verbindlichkeiten stiegen bis Ende 2023 auf 18,39 Mrd. USD von 15,7 Mrd. USD vom Vorjahr. Die langfristigen Schulden (longterm debt) kletterten von 37,35 Mrd. USD auf 63,17 Mrd. USD. Angesichts der möglicherweise langanhaltenden hohen Zinssätze könnten diese Schulden die Erträge und künftigen Wachstumsmöglichkeiten beeinträchtigen.

Im Gesamtjahr 2023 erwirtschaftete das Unternehmen einen freien Cashflow von 7,4 Mrd. USD gegenüber 8,8 Mrd. USD im Jahr 2022, auch aufgrund von Transaktionskosten im Zusammenhang mit der Übernahme von Horizon und höheren Steuerzahlungen für die Rückführung.

Das umsatzstärkste Medikament von Amgen, "Enbrel", verzeichnete 2023 einen Umsatzrückgang von 10 % auf 3,7 Mrd. USD, hauptsächlich aufgrund niedrigerer Verkaufspreise und Lagerbestände.

Für das Jahr 2024 erwartet Amgen einen Umsatz zwischen 32,4 Mrd. und 33,8 Mrd. USD, was einem Anstieg von über 17 % in der Mitte der Schätzung entspricht. Aufgrund von Ausgaben im Zusammenhang mit Akquisitionen erwartet das Unternehmen nur einen Gewinn je Aktie von nur 8,42 bis 9,87 USD, was deutlich unter dem Gewinn von 12,49 USD je Aktie des vergangenen Jahres liegt. Es bleibt abzuwarten, wie gut es Amgen gelingt, die Zahlung einer Dividende, die Rückzahlung der Schulden und das weitere Wachstum in Einklang zu bringen. Die Dividendenrendite (Forward) liegt bei 3,31 %.

Chart in USD

Das Papier befindet sich langfristig in einem aufsteigenden Trend. Am 22.04. hat der Aktienkurs den GD 200 nach oben gekreuzt. Der kurz- und mittelfristige Trend ist neutral. Bei 262,75 USD befindet sich eine kurzfristige Unterstützung.

In 2011 hatte sich die ausgeschüttete Dividende noch auf 0,28 USD je Aktie belaufen. Seitdem sind die Ausschüttungen kontinuierlich gestiegen. Im vergangenen Jahr hat die vierteljährliche Dividende 2,13 USD betragen und wurde zuletzt auf 2,25 USD erhöht. Aktuell liegt die erwartete Dividendenrendite (Forward) bei 3,31 %.

Tipp: Mit dem Aktien-Screener https://rankings.traderfox.com kannst Du selbst Dividendenaktien finden und die Suchkriterien beliebig anpassen. Schau Dir die Software einfach einmal an und probiere Dich aus.

Ich wünsche euch ein schönes Wochenende.

Bis zum nächsten Dividendenscreening,

Luca

Bildherkunft: Adobe Stock_373117954