VipShop, Radcom, Qifu Technology und Palomar – vier Unterm-Radar-Stocks, die man 2024 im Blick haben sollte!

Liebe Leser,

wir sind weiterhin der Meinung, dass einige Small-Cap-Aktien, die sich durch qualitativ hochwertige Geschäfte auszeichnen, aktuell zu einer fairen Bewertung gehandelt werden, was sie für das angelaufene Jahr 2024 gut positioniert, um von der globalen Finanzmarktentwicklung entsprechend zu profitieren. In dieser Hinsicht muss man auch erwähnen, dass Small-Cap-Aktien insgesamt deutlich stärker unter dem aktuellen Konjunkturabwärtszyklus litten. Dabei haben sich diese Unternehmen verschlankt, effiziente Kostensenkungsmaßnahmen eingeführt und sich auf die Margensteigerung fokussiert. Und daher wäre hier im Fall einer wirtschaftlichen Stabilisierung ein zusätzliches Überraschungspotenzial vorhanden. Und so gelangen wir auch schon zu unserer Übersicht der SmallCaps, die man 2024+ auf der Watchlist haben sollte.

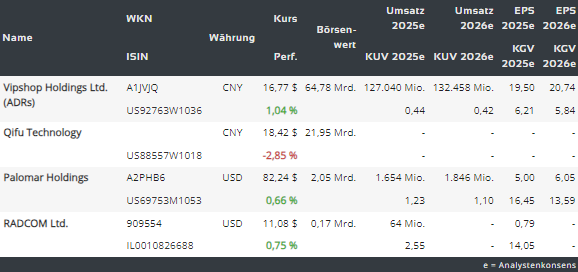

https://viz.traderfox.com/peer-group-tabelle/US92763W1036/DI/vipshop-holdings-ltd-adrs/aktien-8632532-8931196-2361894

VipShop (VIPS) – der chinesische Konsumprofiteur

Die Aktie von VipShop (VIPS) kommt aus dem anlagerten "Chinse Stocks". Das mögliche, aber sehr spekulative Wachstumspotenzial von China und chinesischen Unternehmen haben wir bereits in einem früheren Trendupdate sehr ausführlich thematisiert. Im Allgemeinen gings es damals darum, dass die günstige Bewertung von chinesischen Aktien in Kombination mit intakten TrendStories und einer viel zu stark ausgebombten Charttechnik vor dem Hintergrund einer angelaufenen Wirtschaftsstabilisierung in China schon in diesem Jahr zum dynamischen Rebound von stark angeschlagenen Top-Aktien führen könnte. Das Einzige, was man hier jedoch nie ignorieren darf, wäre die Geopolitik und explizit der laufende Handelskrieg zwischen den USA und China, die jederzeit einen dicken Strick durch die Rechnung machen könnten.

Der geopolitische Belastungsfaktor ist nach wie vor vorhanden

Das beste Beispiel dafür ist die jüngste Meldung, dass China die Verwendung AMD- und Intel-Chips in Regierungscomputern einschränken würde. Die Financial Times berichtete am Wochenende, China habe Richtlinien eingeführt, um die Verwendung von US-Chips an kritisch wichtigen Technologieschnittstellen einzuschränken. Das Gleiche gilt auch für die Verwendung von Software, wobei man explizit erwähnte, dass man zukünftig auch auf die Verwendung der Windows-Software von Microsoft (MSFT) einschränken möchte. Damit versucht Peking, seine Abhängigkeit von ausländischen Firmen zu verringern. Das Endziel ist jedoch die Selbstversorgung und der Aufstieg zum Halbleiter-Exporteur Nr. 1., weswegen das Land mit aller Kraft versucht, eigene Halbleiterindustrie schnellstmöglich aufzubauen. Und damit scheint der Handelskrieg zwischen den USA und China quasi in die nächste Runde zu gehen.

VipShop – die baldige Rückkehr zum profitablen Wachstum?

Was VipShop angeht, so ist es eine Holdinggesellschaft, die über ihre Tochtergesellschaften Dienstleistungen für den Verkauf und Vertrieb von Online-Produkten anbietet. Das Unternehmen bietet Damenbekleidung, Herrenbekleidung, Schuhe, Accessoires, Handtaschen, Bekleidung für Kinder, Sportbekleidung und Sportartikel, Kosmetikartikel, Haushalts- und Lifestyleprodukte, Luxusgüter sowie Geschenke und Sonstiges an. Das Unternehmen ist in den folgenden Segmenten tätig: Vip.com, Shan Shan Outlets und Sonstiges. Das Segment Vip.com bezieht sich auf den Online-Verkauf. Das Segment Shan Shan Outlets repräsentiert die Einnahmen aus Outlet-Stores. Und das Segment Sonstiges umfasst Internetfinanzierungen, Offline-Shops und City-Outlets. Damit ist der Konzern ein klarer Profiteur des digitalen Zeitalters und explizit des Konsum- und E-Commerce-Trends. Das KGVe24 liegt bei 6,6, wobei der Konzern profitabel ist, und kontinuierliches Wachstum verzeichnet. Das Einzige, was man hier für den Anfang einer Rebound-Bewegung braucht, wäre das stärkere Aufleben des Konsumtred in China in Kombination mit der geopolitischen Entspannung, was den chinesischen Aktienmarkt für ausländisches Kapital erneut interessant machen wird.

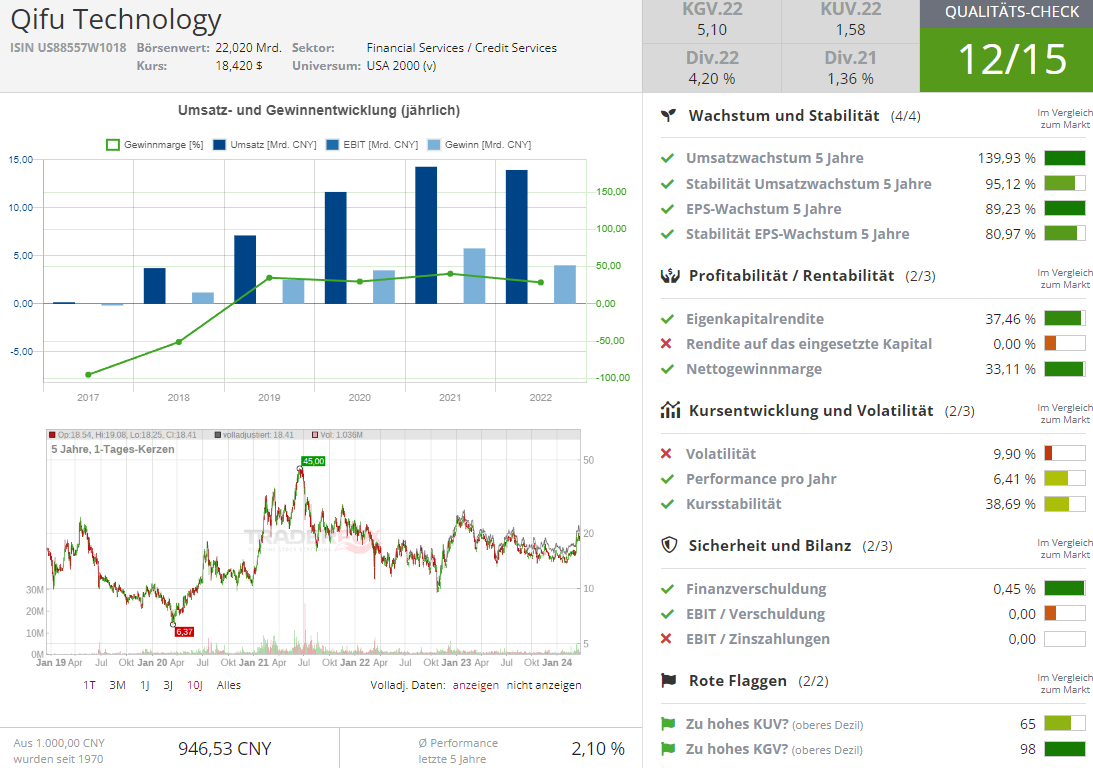

Qifu (QFIN) digitale Kreditplattform aus China

Qifu (QFIN) ist eine weitere interessante und profitable Story aus China, die man in diesem Jahr im Blick haben sollte. QFIN ist eine Holdinggesellschaft, die sich mit der Bereitstellung digitaler Verbraucherfinanzierungsplattformen beschäftigt. Das Unternehmen bietet maßgeschneiderte Online-Verbraucherfinanzierungsprodukte für erstklassige, unterversorgte Kreditnehmer, die hauptsächlich von seinen Finanzierungspartnern finanziert werden. Die proprietäre Technologieplattform des Unternehmens unterstützt den gesamten Transaktionslebenszyklus von der Kreditbeantragung bis zur Abwicklung. Vereinfacht gesagt, betreibt das Unternehmen eine datengesteuerte, technologiegestützte digitale Kredit-Plattform. Mit dieser Kreditplattform vergibt man eigene Kredite an chinesische Konsumenten, dabei wird die Technologie auch über ein SaaS-Modell an andere Finanzinstitute verkauft. Eine bessere operative Performance wird hier erst mit dem erneuten Aufschwung des Konsumtrends und einer (hoffentlich baldigen) zukünftigen Wirtschaftserholung erwartet. Bis dahin ist die weiterhin günstige Bewertung (KGVe24: 3,22), die die Aktie sehr attraktiv macht.

RADCOM (RDCM) – Anfang eines profitablen Wachstums

Was die Small-Caps angeht, so ist es die Aktie von RADCOM (RDCM), die Richtung 2024+ eine sehr solide und interessante Wachstumsbasis bietet. Das mit rund 165 Mio. USD kapitalisierte Unternehmen beschäftigt sich mit der Bereitstellung von Cloud-nativen, Network Intelligence- und Service-Assurance-Lösungen für Telekommunikationsbetreiber. Zu den Lösungen gehören RADCOM Network Visibility, RADCOM Service Assurance und RADCOM Network Insights. Zusammengefasst ist es ein israelisches Unternehmen, das u.a. als Anbieter von 5G-Network-Intelligence-Lösungen für Kommunikationsdienstleister fungiert. Und dies ist im Wesentlichen auch seine Trendstory. Der letzte positive Impuls kam hier Ende Januar mit starken Zahlen, die darauf hindeuten, dass das Unternehmen eine spürbare Verbesserung in der Gewinnentwicklung erlebt. Das EPS von 0,25 USD lag ja weit über 0,09 USD im Vorjahreszeitraum. Das Unternehmen hat seine Betriebskosten gesenkt, was in eine bessere Profitabilität mündete. Gleichzeitig hat der Konzern 82,2 Mio. USD an Barmitteln in den Büchern und keine Schulden, was die Aktie wirklich zu einem attraktiven Top-Pick macht.

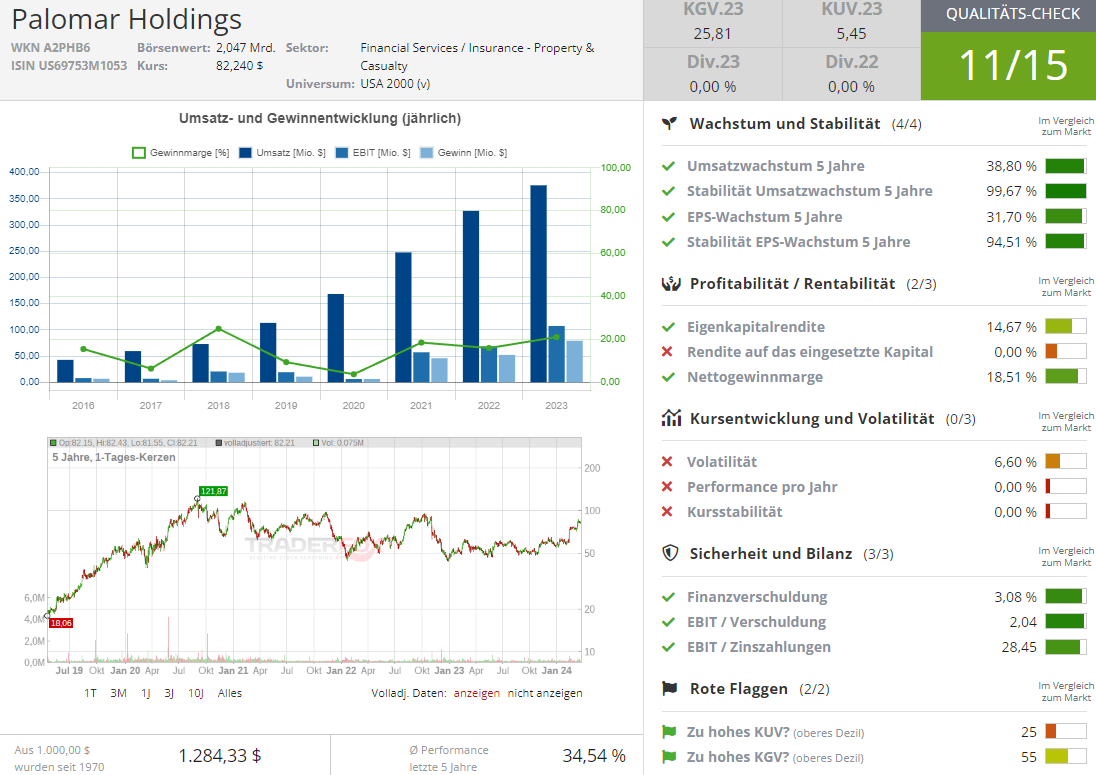

Palomar (PLMR) – Top-Momentum-Stock

Schließlich ist es die Aktie von Palomar (PLMR), die sich mittlerweile zum echten Top-Momentum-Rebound-Stock entwickelte. Der erste frische Impuls kam hier Mitte Februar mit besser als erwarteten Zahlen, wobei der Konzern eine Verbesserung der Gewinnentwicklung verzeichnete. Darüber hinaus hat man mehrere neue Geschäftsbereiche eingeführt, darunter Ernte-, Umwelthaftpflicht- und Rückversicherungen, was die produktreichweite vergrößerte. Und so bekam die Aktie am 14. März Analystensupport in Form eines Rating-Upgrades von Hold auf Buy samt einer signifikanten Kurszielerhöhung von 78 auf 88 USD durch Jefferies, was die Aktie zum zweiten Mal in Folge sehr dynamisch auf ein neues Lokalhoch brachte.

Was das Unternehmen selbst angeht,

so ist es eine Spezialversicherungsunternehmen, das über ihre Tochtergesellschaften Palomar Specialty Insurance Company (PSIC) Palomar Excess and Surplus Insurance Company (PESIC) verschiedene Versicherungen anbietet. Doch dieser Versicherer hebt sich bei den zugelassenen Produkten in der Regel durch niedrigere Beiträge und Gebühren als die der Konkurrenz ab. Das machte Palomar in den vergangenen Jahren schnell und profitabel zum viertgrößten Erdbebenversicherer im Bundesstaat Kalifornien und zum sechstgrößten Erdbebenversicherer in den Vereinigten Staaten.

Die profitable Nischenpositionierung

Das Unternehmen konzentriert sich ja auf die Erdbebenmärkte für Wohn- und Gewerbeimmobilien in erdbebengefährdeten Bundesstaaten wie Kalifornien, Oregon und Washington sowie auf Bundesstaaten mit Gefährdung durch die seismische Zone von New Madrid. Sie bietet Schaden- und Unfallversicherungen an. Und diese Strategie mit der durchaus aussichtsreichen Nischenpositionierung scheint tatsächlich auch im Jahr 2024 ins schnelle und profitable Wachstum zu münden, wobei der Konzern schon seit mehreren Jahren in Folge sowohl mit dem kontinuierlichen Umsatz- als auch mit Gewinnwachstum überzeugt.

Abschließend bleibt es zu erwähnen, dass das Universum von potenziellen Top-Stocks abseits des Mainstreams wirklich groß ist, weswegen wir in den Hype-ruhigeren Börsenphasen zu diesem Thema ab und zu zurückkehren werden. Bis dahin,

…viel Erfolg und Bleiben Sie profitabel!

Verantwortlicher Redakteur Kulikov Leonid: keine Eigenpositionen.