Expedia ist bereit, Booking einzuholen! Und das zu einem günstigeren Preis

Expedia ist eines der weltweit größten Online-Reisebüros und hat 2024 eine Achterbahnfahrt hingelegt: Die Aktie stürzte Anfang Februar nach gemischten Quartalsergebnissen, glanzlosen Prognosen und dem Abgang von CEO Peter Kern ab. Während Kern das Unternehmen durch die turbulente Pandemiezeit geführt hatte, wurden die Anleger ungeduldig, während sie darauf warteten, dass sich seine transformative Strategie entfaltet.

Anzeichen einer Verbesserung unter der neuen CEO Ariane Gorin sind bereits sichtbar

Das Unternehmen strebt einen größeren Marktanteil für seine Marken Expedia, Hotels.com und Vrbo an, sagt Naveen Jayasundaram, leitender Analyst bei ClearBridge Investments, sowie Verbesserungen bei Effizienz und Umsatzwachstum. Durch die Umstrukturierung ist das Unternehmen nun in der Lage, Booking auf beeindruckende Weise aufzuholen. "Expedia ist ein Unternehmen mitten in der Trendwende", sagt Jayasundaram. "Es gibt erste Anzeichen für Fortschritte."

Uber zeigt Interesse an Expedia

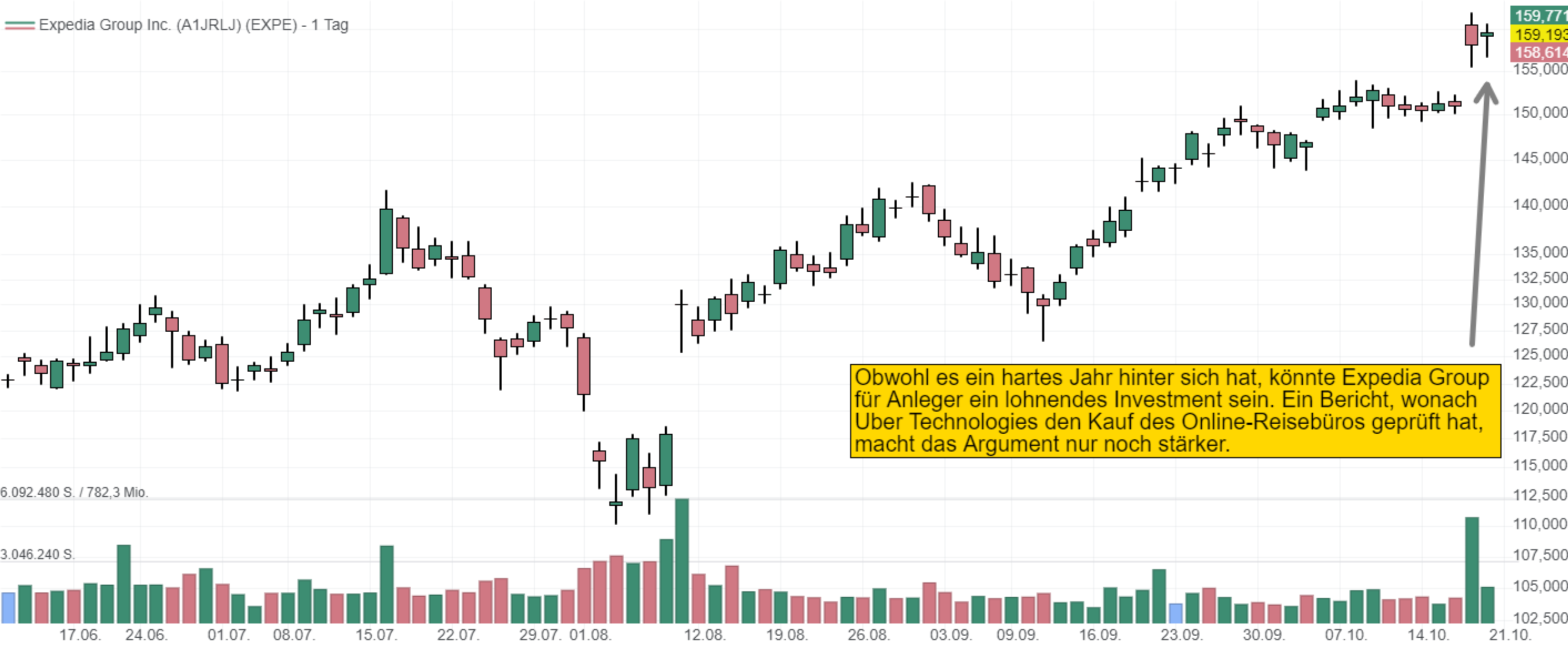

Laut Financial Times hat Uber in den letzten Monaten ein mögliches Übernahmeangebot für Expedia diskutiert. Uber-CEO Dara Khosrowshahi war zuvor CEO von Expedia und bleibt im Vorstand. Bank of America stellte fest, dass Uber und Expedia als fusioniertes Unternehmen gebündelte Reisepakete anbieten könnten. Diese könnten möglicherweise Transport, Unterkunft, Flüge und sogar Mahlzeiten während der Reise umfassen. Analyst Justin Post stellte fest, dass Uber Travel bereits Flugbuchungen in Ländern wie Großbritannien eingeführt hat und ein Expedia-Deal ein erhebliches, noch größeres Aufwärtspotenzial bieten könnte.

Post äußerte sich auch zu den Auswirkungen, die eine mögliche Fusion auf das Benutzerwachstum haben könnte. "Während ein Teil der über 150 Millionen globalen MAPCs von Uber wahrscheinlich bereits Expedia nutzt, könnte die Weiterleitung der Uber-Nutzerbasis an Expedia (das laut Expedia Media Solutions 48 Millionen weltweite Einzelbesucher in der Expedia-App hat) das Wachstum bei Neukunden/Buchungen für Expedia vorantreiben, insbesondere auf internationalen Märkten", fügte er hinzu.

Expedia steht und fällt mit den Reiseausgaben

Obwohl die Reisenachfrage seit dem unmittelbaren postpandemischen Hype zurückgegangen ist, liegt sie immer noch auf einem bemerkenswert hohen Niveau. Der nationale und internationale Flugverkehr lag im 1. Halbjahr wieder auf dem Niveau von 2019, und 2024 werden fast fünf Millionen mehr Menschen eine Kreuzfahrt buchen als im Jahr vor der Pandemie. Während die Bären befürchten, dass Hotels, die ungern einen Prozentsatz ihrer Gewinne an andere Websites abtreten, zurückschlagen könnten, wie es Fluggesellschaften in der Vergangenheit getan haben, gehört die überwiegende Mehrheit der Hotels kleinen Betreibern, die nicht über den gleichen Einfluss verfügen.

Unerfahrene Urlauber nehmen gerne Online-Reisebüros in Anspruch

Die neue Normalität im Reisen hat auch dazu geführt, dass mehr unerfahrene Nutzer online nach günstigen Hotels und Flügen suchen. Sie sind weniger markenloyal und wollen nicht mehr direkt bei Anbietern buchen, sondern wenden sich eher an Online-Reisebüros als One-Stop-Shop. Das betrifft zunehmend Booking und Expedia, die laut dem Reiseunternehmen Skift eine Quasi-Duopolstellung genießen und rund 42 % der weltweiten Buchungen kontrollieren.

Expedia verfügt über eine starke Plattform

So schmerzhaft die Pandemie für Online-Reisebüros (und die Branche als Ganzes) auch war, sie ermöglichte es Expedia, die zahlreichen Marken, die es in den Jahren vor der Pandemie erworben hatte, schnell in eine rationalisiertere Plattform zu integrieren. So hatte das Unternehmen die Chance, den Wert seiner Daten zu maximieren und Skaleneffekte zu nutzen. Diese Änderungen haben dazu beigetragen, dass das Unternehmen im letzten Quartal einen Free Cashflow von 1,3 Mrd. USD erwirtschaftet hat, 42 % mehr als im Vorjahreszeitraum. Damit wird die Aktie für die nächsten 12 Monate mit dem 8,4-Fachen des geschätzten Free Cashflows gehandelt, etwa der Hälfte des 16,2-Fachen von Booking und einem Drittel des 25,6-Fachens des S&P 500-Index.

Eine einheitlichere Plattform wird es Expedia ermöglichen, einen deutlich höheren Cashflow zu generieren, und die operative Hebelwirkung könnte sich in Zukunft noch weiter entfalten. Expedia wird auch leidglich zum 11-Fachen des erwarteten Gewinns gehandelt, also zur Hälfte des 22-Fachen von Booking – einfach zu billig für das, was Dan Ahrens, Managing Director und Portfoliomanager bei AdvisorShares, eine "Blue-Chip-Reiseaktie" nennt.

Das Wachstum ist weiter intakt

Analysten prognostizieren, dass der Gewinn pro Aktie in diesem Jahr um 21,5 % auf 11,78 USD und im Jahr 2025 um weitere 20 % auf 14,18 USD steigen wird und das bei einem Umsatzwachstum von etwa 7 % pro Jahr. Die Gewinne werden durch Vrbo angekurbelt, das im 2. Quartal eine vielversprechende Erholung zeigte, da es vom kürzlich eingeführten Treueprogramm One Key des Unternehmens profitiert. Vrbo zählt zu den führenden Online-Marktplätzen für Ferienhausvermietungen und bietet Nutzern mehr als zwei Millionen einzigartige Unterkünfte. Darüber hinaus ist auch die Business-to-Business-Abteilung von Expedia gewachsen, in der andere Reiseanbieter ihre Buchungen über das Angebot von Expedia abwickeln.

Bildherkunft: AdobeStock_450180078