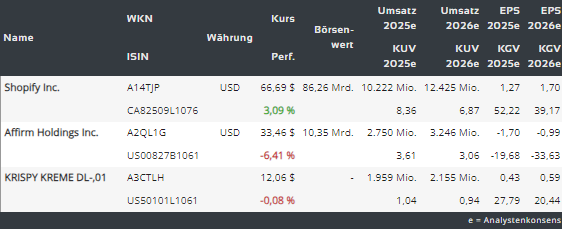

Affirm (AFRM), Shopify (SHOP), Krispy Kreme (DNUT) – drei plausible Rebound-Chancen!

Liebe Leser,

im heutigen Trendupdate schauen wir uns drei interessante Trendstories an, die nun dank der charttechnischen Korrektur zumindest über plausible kurzfristige Rebound-Chancen verfügen. Explizit geht um die Aktien der Technologiekonzerne Shopify (SHOP) und Affirm (AFRM) und des Donuts-Produzenten Krispy Kreme (DNUT). Legen wir also Los!

https://viz.traderfox.com/peer-group-tabelle/US50101L1061/XNAS/krispy-kreme-dl-01/aktien-2904224-16776068

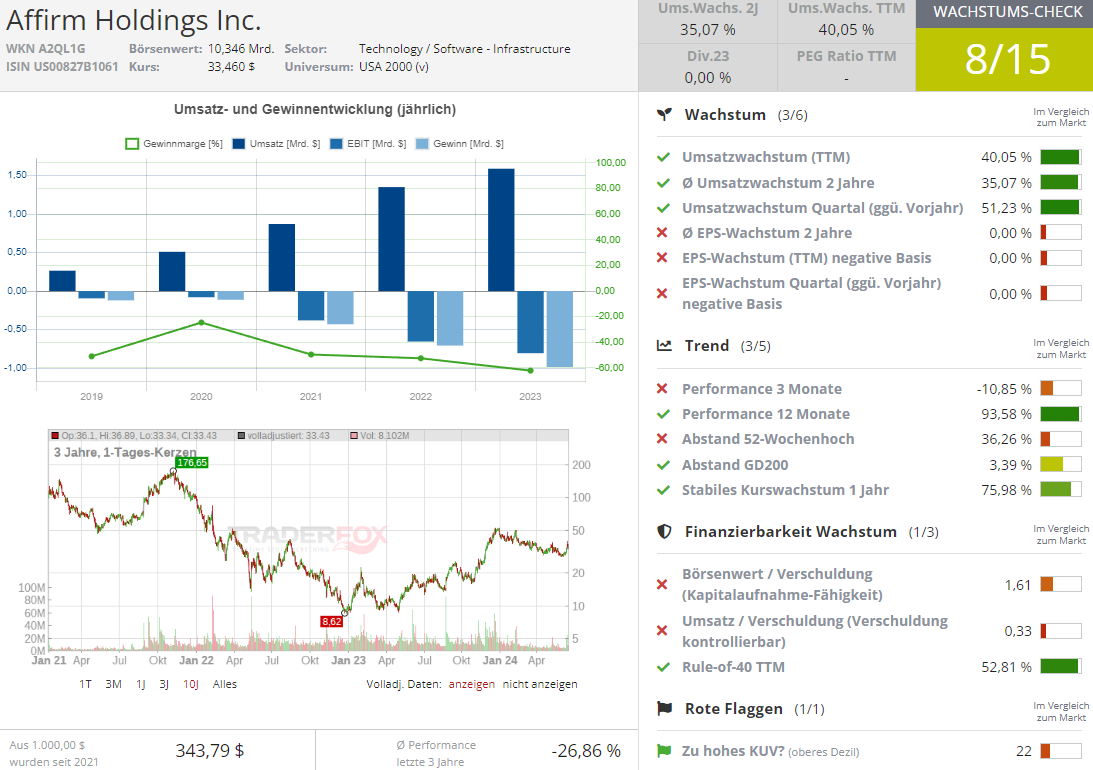

Affirm (AFRM) – Trendwende in Sicht

Den Anfang macht heute die Aktie des Buy-Now-Pay-Later-(BNPL)-Anbieters Affirm (AFRM), die eine sehr gute Chancen auf eine Trendwende hätte. Die Ursache der charttechnischen Stärke war die Kombination zahlreicher Faktoren, die vom Markt positiv interpretiert wurden. Einer der positiven Impulse kam hier mit den Inflationsdaten und Nachrichten aus einer Sitzung des politischen Ausschusses der US-Notenbank. Nachdem die Sitzung beendet wurde, kam die Spekulation auf, dass eine Zinssenkung noch in diesem Jahr möglich wäre. Dies ist positiv für Zahlungsunternehmen wie Affirm, da niedrigere Zinssätze die Kreditaufnahme billiger machen. Hintergrund der Story kommt hier aus dem Konsumtred. Im Wesentlichen geht es darum, dass mit der Zinssenkung nicht nur die Wirtschaft angekurbelt wird, sondern auch die Konsumstärke, wobei die Menschen vom Sparen Schritt für Schritt Richtung Konsumfreude u.a. via Kredite wie BNPL etc. übergehen werden.

Affirm kooperiert mit Apple (AAPL)

Der zweite wichtige Impuls kam hier mit der Nachricht, dass die Zahlungsprodukte von Affirm voraussichtlich noch in diesem Jahr für Apple Pay-Nutzer in den USA verfügbar sein werden, so Affirm in einer Meldung vom 11. Juni. Auf diese Weise können Käufer, die online oder in der App mit Apple Pay bezahlen, die Kreditbasierte BNPL-Option nutzen. Die Nachricht ist ein großes positives Signal für AFRM, zumal die Aktie in der Vergangenheit eine mehrmonatige Korrektur absolvierte. Gleichzeitig ist ein spekulativer Rückschluss möglich, dass die ausgeklügelte Underwriting-Technologie von Affirm einen Burggraben-Charakter haben könnte, den Apple wahrscheinlich nicht alleine replizieren kann und daher hat man sich dafür entschieden, die AFRM-Technologie in Kombination mit ApplePay zu nutzen. Affirm betreibt eine Plattform für digitalen und Mobile-First-Commerce. Die Plattform besteht aus drei Kernelementen: einer Point-of-Sale-Zahlungslösung für Verbraucher, Merchant-Commerce-Lösungen und einer verbraucherorientierten App und gilt damit als Profiteur des digitalisierten Paymenttrends.

Affirm kooperiert mit Britain Resorts

Die letzte positive Meldung, die AFRM-Aktie mitbeflügelte, kam mit der Nachricht, dass Affirm mit dem Hotel-Management-Unternehmen Brittain Resorts & Hotels zusammenarbeiten wird, um Hotelgästen flexible Zahlungsoptionen anzubieten. Die Hotelgäste in über 15 Hotels und Resorts bekommen im Laufe der Zeit eine Möglichkeit, mit Affirm buchen und bezahlen zu können, wenn sie Einkäufe mit der Summe von über 150 USD tätigen. Die Gäste können die Summen und die Zahlungsabschnitte von bis zu 18 Monate aufteilen, mit transparenter Preisgestaltung und ohne versteckte oder verspätete Gebühren. Beispielsweise kann ein Kauf von 1.000 USD bei einem effektiven Jahreszins von 20 % in 64,76 USD pro Monat aufgeteilt werden. Dies würde den Gästen auf jeden Fall Mehrwert bieten, weswegen die Nachfrage in der Zeit eines höheren Konsums auf jeden Fall da sein sollte. Was Affirm angeht, so kann sich diese Umsatzquelle tatsächlich als sehr ergiebig erweisen, v.a. dann, wenn man die kommende zeit der Zinssenkungen und der wachsenden Konsumfreude vor Augen hält. So in etwas die Spekulative Rebound-Story, die die Aktie des BNPL-Spezialisten derzeit begleitet.

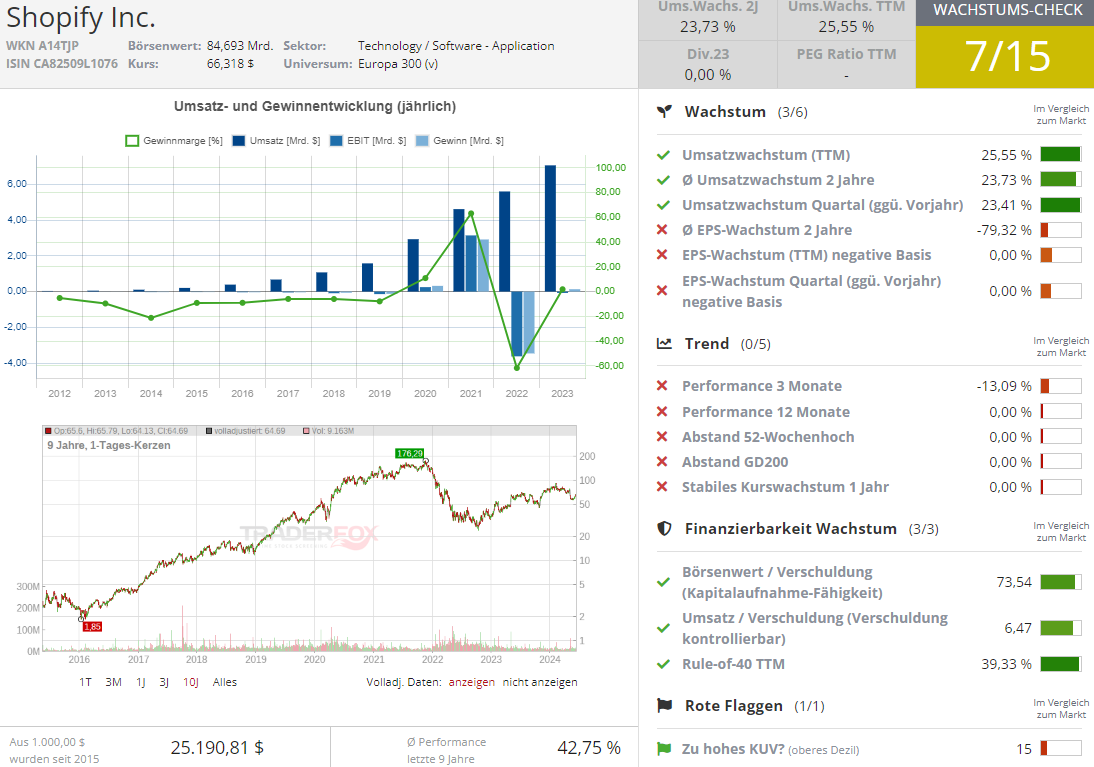

Shopify (SHOP) – der Technologiekonzern mit einem wettbewerbsfähigen Burggrabencharakter

Dieser Meinung ist zumindest der JP Morgan Analyst, der die SHOP-Aktie nun zum Kaufen mit einem Overweight-Rating und einem Kursziel von 74 USD empfehlt. "Wir glauben, dass die Produktbreite, Benutzerfreundlichkeit und Skalierbarkeit von Shopify deutliche Wettbewerbsvorteile sind, die weiterhin das branchenführende Wachstum vorantreiben werden", schrieben die Analysten in einem Bericht mit dem Titel "Ein Online-Verkauf, den Sie nicht verpassen möchten". Die Begründung des Analystenteams basiert auf folgenden Annahmen: Die Analysten modellierten ein durchschnittliches Umsatzwachstum von 18 % bis zum Geschäftsjahr 2026, da Shopify von der säkularen Verlagerung hin zum E-Commerce profitiert und Wachstumsinitiativen weiter skaliert. Der Analyst verwies darauf, dass der E-Commerce-Markt riesig ist und JP Morgan glaubt, dass Shopify bis jetzt nur etwa 11 % davon erobert hat, was auf weiteres Wachstumspotenzial hindeutet. Darüber hinaus schätzt man, dass der Offline-Einzelhandel weltweit eine zusätzliche Chance von 60 bis 90 Mrd. USD darstellen könnte, wovon Shopify ebenfalls profitieren könnte.

Shopifys Investitionen in Forschung und Entwicklung werden sich auszahlen

Der Analyst verweist auch darauf, dass die Investitionen von Shopify in Forschung und Entwicklung, die seiner Wettbewerber übertreffen, was dem Unternehmen ermöglicht, mehr innovative Produkte/Angebote zu testen und einzuführen. Und dies bedeutet mehr Konkurrenzvorteile. Darüber hinaus wies der Analyst auf die Möglichkeit hin, insbesondere für Unternehmenskunden ein deutlich profitableres "Preis-Leistungs-Verhältnis" zu erzielen, und schätzte, dass jede Erhöhung der monatlichen Gebühren um 100 USD für bestehende Shopify Plus-Händler rund 30 Mio. USD an annualisiertem Umsatz und Gewinn wert sein könnte. Schließlich merkte JP Morgan an, dass Shopify seinen Margenabstand zu ähnlich großen SaaS-Unternehmen (eine jährliche EBITDA-Chance von 300 Millionen US-Dollar) verringern könnte, indem es KI (und andere Effizienzsteigerungen) nutzt und gleichzeitig seine "Crafter's Paradise"-Kultur bewahrt. Und damit ergibts sich das Gesamtbild eines Unternehmens, das nicht nur auf Innovationen setzt, sondern auch die Möglichkeit hat, sein Geschäft dank der hohen Kundenloyalität noch profitabler auf das zukünftige Wachstum auszurichten, was eine Reboundthese zumindest Richtung der Marke von 74 USD rechtfertigt. Shopify betreibt ja eine Cloud-basierte Handelsplattform für KuMs. Die Software wird von Händlern verwendet, um Geschäfte über alle Vertriebskanäle hinweg zu tätigen, einschließlich Web-, Tablet- und Mobile-Shops, Social-Media-Schaufenstern sowie stationären und Pop-up-Shops.

Krispy Kreme (DNUT) – eine sehr spekulative Rebound-Story mit Verzögerung

Der Aktienkurs der US-amerikanischen Donut-Kette Krispy Kreme (DNUT) scheint nun eine spekulative Rebound-Bewegung zu versuchen, nachdem der Truist-Analyst die Aktie auf Buy hochstufte und sein Kursziel von 13 auf 15 USD angehoben hat. Die Wachstumsaussichten von Krispy Kreme seien entweder unbekannt oder würden von den meisten Investoren missverstanden, schrieb er, und es sei an der Zeit, "sich der unterschätzten Geschichte hinzugeben". Die Story von Krispy Kreme haben wir uns schon im Frühling explizit angeschaut und darauf verwiesen, dass obwohl sie sehr spannend ist, dürfte sie erst mit einer Verzögerung von bis 12 Monaten starten. Der Konzern kündigte im März an, dass man mit dem Verkauf seiner beliebten Donuts in McDonald's-Restaurants in den USA beginnen wird.

Krispys Kooperation mit McDonalds ist eine Umsatzsteigernde Win-Situation

Die schrittweise Einführung ist ja für die zweite Jahreshälfte vorgesehen. Die Partnerschaft würde die Reichweite der Marke erheblich erweitern, ohne die bestehenden Verkäufe in Lebensmittelgeschäften und unabhängigen Geschäften zu beeinträchtigen. Und damit ist es eine Win-Situation für DNUT, was auch in eine Umsatzsteigerung münden dürfte. Denn bis Ende 2026 sollen die Donuts von Krispy Kreme bei über 12.000 McDonald's in den USA verkauft werden. Jede neue Filiale könnte durchschnittlich 500 USD Umsatz pro Woche generieren, schätzt das Unternehmen, was bedeutet, dass allein der McDonald's-Deal mehr als 300 Mio. USD an Jahresumsatz hinzufügen könnte. Bis 2026 erwartet DNUT, dass sein US-Umsatz um 340 bis 430 Mio. USD steigen wird, was einem Wachstum von 20 % bis 25 % gegenüber dem weltweiten Gesamtumsatz im Jahr 2023 entspricht. Und das ist im Wesentlichen Die Story, die man laut Truist aktuell zu übersehen scheint.

Der fehlende Gewinn und GLP-1-Medikamente sind das aktuelle Risiko

Ein Problem ist, dass Krispy Kreme noch keine stabilen Gewinne erwirtschaftet. Im ersten Quartal 2024 verzeichnete das Unternehmen einen Nettoverlust von 8,5 Mio. USD, obwohl der bereinigte Umsatz und das Ergebnis vor Zinsen, Steuern und Abschreibungen gegenüber dem Vorjahr um fast 6 % stiegen. Ein weiteres Problem aus Anleger Sicht stellt die wachsende Popularität von Medikamenten zur Gewichtsreduktion wie Ozempic und Wegovy. Dies hat zuletzt Bedenken bei den Marktteilnehmern ausgelöst, dass die Verbraucher den Appetit auf süße Snacks wie Donuts zurückschrauben könnten. Und dies brachte die Aktie richtig stark unter Druck. Ich persönlich halte diese Angst für übertrieben!

Der Trend rund um gesündere Ernährung ist nicht Krispys Problem

Der Trend rund um gesündere Ernährung gibt es schon lange, aber die Welt und besonders die USA haben im Großen und Ganzen den Konsum von Süßigkeiten nicht reduziert. Vielmehr beobachtet man, wie der US-Markt für genussvolle Snacks seit 2018 mit einer jährlichen Rate von 8,5 % gewachsen ist. Und daher neige ich stark zur Annahme, dass weder Ozempic noch Wegovy den in den USA sehr beliebten Donut-Konsum massiv ausbremsen werden. Zumal Krispy Kremme Donuts bei McDonalds eher das Teenager-Publikum als erwachsene Menschen ansprechen werden. Und Teenager machen sich im Vergleich zu den Erwachsenen deutlich weniger Gedanken über eine Gesundere Ernährung und nehmen auch keine GLP-1 Medikamente zur Gewichtsreduktion. Die McDonald's-Partnerschaft könnte also wirklich dazu beitragen, Krispy Kreme als nationale Marke für Donuts zu etablieren und sein Umsatzwachstum zu beschleunigen, so die spekulative Annahme, die diese Story aktuell begleitet.

.png)

Viel Erfolg und bleiben Sie profitabel!

Verantwortlicher Redakteur Kulikov Leonid: besitzt Aktien von Krispy Kreme, die im Text mitangesprochen werden.