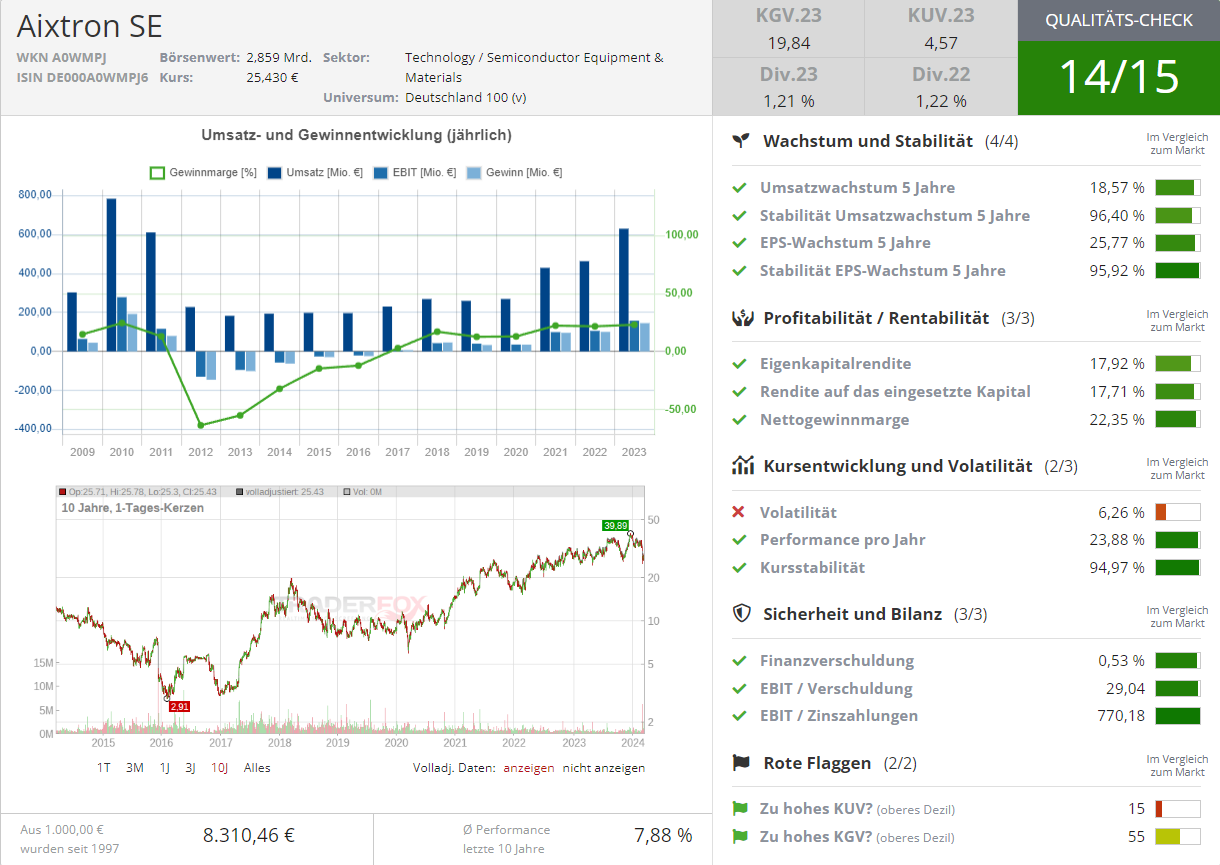

Aixtron – Einstiegschance nach dem Kurseinbruch zu Bewertungen beim KGV und Kurs-Buch-Verhältnis deutlich unter den Mittelwerten der letzten 10 Jahre

Manchmal müsse man als Anleger bei plötzlichen Kurseinbrüchen laut Börse Online (Ausgabe 10/2024) beherzt zugreifen und die vorliegenden Schnäppchenpreise nutzen. Eine solche Gelegenheit biete sich aktuell bei der Aktie des Chipanlagenbauers Aixtron [WKN: A0WMPJ, ISIN: DE000A0WMPJ6] nach einem Kurssturz um fast 25 % nach den jüngsten Zahlen.

Enttäuscht habe Aixtron die Marktbeobachter mit dem Ausblick. Für das Geschäftsjahr 2024 erwarte der Konzern nur ein Umsatzwachstum von höchstens 14 %. Nach einem Umsatzplus von 36 % im Vorjahr erwarte man die Erlöse damit im Zielkorridor von 630 bis 720 Mio. Euro.

Man müsse allerdings berücksichtigen, dass die Vorjahreszahlen stark von der Verschiebung von Aufträgen aus dem Jahr 2022 ins Jahr 2023 profitiert hätten. Gut gefüllt sei immer noch das Auftragsbuch mit einem Wert von 641 Mio. Euro.

Kurseinbruch bei Aixtron hat wahrscheinlich mit Kurssturz beim Kunden AMS-Osram zu tun

Den Grund für den Kurseinbruch müsse man womöglich gar nicht bei Aixtron selbst, sondern beim Aixtron-Kunden AMS-Osram suchen. Denen sei ein Großauftrag von einem Großkunden (mutmaßlich Apple) storniert worden und AMS-Osram müsse rund 900 Mio. Euro abschreiben.

Was allerdings im Eifer des Gefechts übersehen worden sei: mit Anlagen zur Herstellung von Micro-LEDs erwirtschafte Aixtron nur einen kleinen Teil des Gesamtumsatzes. Und um diese Anlagen ginge es bei dem Kunden AMS-Osram. Beim für Aixtron viel wichtigere Geschäft mit Anlagen zur Herstellung ultradünner Schichten zur Herstellung von Halbleitern seien die Wachstumstrends weiterhin vollkommen intakt.

Wachstum der wichtigen Absatzmärkte vollkommen intakt

Goldman Sachs schätze, dass das sogenannte SiC-Chip-Geschäft allein beim Einsatz in Elektroautos von 912 Mio. USD in 2021 bis 2030 auf 7,5 Mrd. USD anziehen werde. Rechne man noch das Geschäft mit Verbindungshalbleitern für andere Industrien hinzu, dürfe sich der Wert auf 11,3 Mrd. USD erhöhen.

Die Vorteile von Verbindungshalbleitern seien geringere elektrische Widerstände sowie höhere Toleranz bei Spannungen und Strömen. Gerade bei Elektroautos oder Solar- und Windanlagen seien diese Eigenschaften gefragt. Zudem würden Verbindungshalbleiter bis zu 50 % weniger Wärme abgeben und auch im 5G-Mobilfunk zum Einsatz kommen können.

Für den Maschinenbauer Aixtron gebe es also genug zu tun. Daher sollten Anleger die Gelegenheit nach dem Kurseinbruch ergreifen, zumal der Titel mit den Bewertungen bei KGV und Kurs-Buch-Verhältnis derzeit deutlich unter den Mittelwerten der zurückliegenden 10 Jahre liege. Börse Online rät mit einem Kursziel von 37,50 Euro zum Kauf (48 % Potenzial).

Quelle: Qualitäts-Check TraderFox

Hinweis

Im "aktien Magazin" informieren wir unsere Leser Woche für Woche über die wichtigsten Kaufempfehlungen renommierter Analystenhäuser und Banken sowie aus Printmedien und Börsenbriefen. Unsere Leser lieben dabei unser Ranking der Top-Kursziele. Sie sehen sofort, welche Aktien laut Analysten, das derzeit höchste Kurspotenzial haben!

Bildherkunft: 706520680 - AdobeStock

Kommentare

Kunden unserer Börsenmagazine können Artikel kommentieren, Rückfragen an die Autoren stellen und mit anderen Börsianern darüber diskutieren!