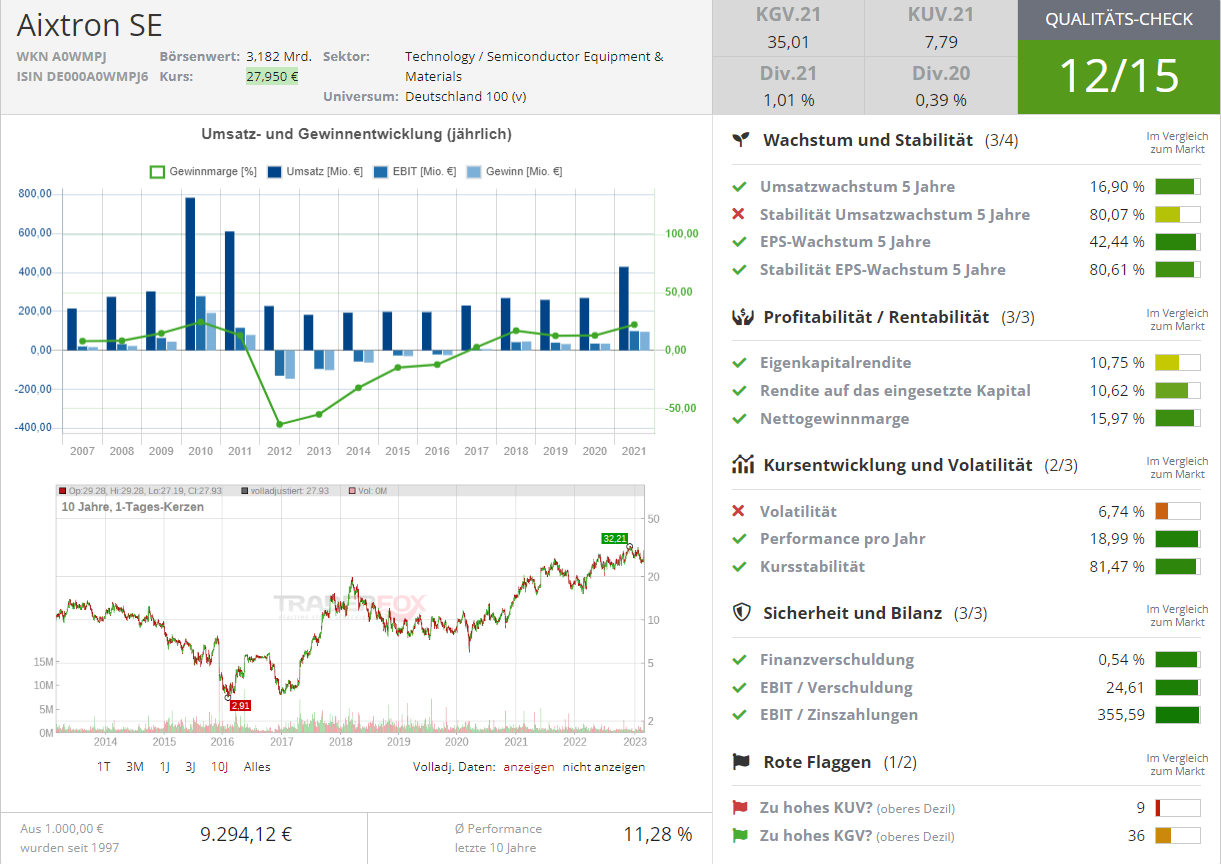

Aixtron – Überraschend starker Ausblick auf die Geschäftsentwicklung im laufenden Geschäftsjahr begeistert Analysten

Der Anlagenbauer Aixtron habe laut Börse Online mit seiner Jahresprognose die Marktteilnehmer überrascht, und zwar positiv. Mit den kommunizierten Wachstumsaussichten liege der MDAX-Konzern deutlich über den Markterwartungen.

Im zurückliegenden Geschäftsjahr habe Aixtron [WKN: A0WMPJ ISIN: DE000A0WMPJ6] mit Lieferverzögerungen zu kämpfen gehabt. Dann hätten fehlende Exportlizenzen das Geschäft ausgebremst. Insbesondere die Spannungen zwischen den USA und China habe das Fernostgeschäft belastet.

Hohe Nachfrage und starkes Umsatzwachstum

Doch nun wolle Aixtron laut Prognose im laufenden Geschäftsjahr 2023 ein Umsatzwachstum von mindesten 25 % erzielen und damit den Erlös auf 580 bis 640 Mio. Euro verbessern. Der breite Marktkonsens habe lediglich bei 580 Mio. Euro gelegen – am unteren Ende des Ausblicks also. Ein Umsatzwachstum von rund einem Viertel sei eine starke Ansage, nachdem im Vorjahr nur ein Zuwachs von 8 % erreicht worden sei.

Auch bei den Ergebniskennziffern solle es bergauf gehen. Nach einer EBIT-Marge von 23 % wolle man im Geschäftsjahr 2023 eine Gewinnmarge vor Zinsen und Steuern zwischen 25 und 27 % erzielen. Möglich werden solle die starke Geschäftsdynamik durch intakte Megatrends und die dadurch anhaltend hohe Nachfrage.

Anlagen für zahlreiche Megatrends

Gerade im Bereich von Anlagen zur Herstellung von Elektronikchips auf Basis von Galliumnitrid (GaN) und Siliziumkarbid (SiC) bleibe der Ordereingang hoch. Die Beliebtheit erkläre sich durch die in der Regel kleineren, energieeffizienteren und temperaturbeständigeren Bauteile, die in der Schnellladetechnik zum Einsatz kämen. Auch für das kabellose Laden von Hauselektronik und bei 5G-Mobilfunkanwendungen würden sie genutzt. Mit dem Nutzen in E-Autos und deren Ladestationen adressiere Aixtron einen weiteren Zukunftsmarkt.

Der Auftragsbestand habe zum Jahresende 2022 mit 352 Mio. Euro wenig verwunderlich angesichts der hohen Nachfrage um gut zwei Drittel über dem Vorjahresniveau gelegen. Und die Aufträge dürften nicht stoppen. Große Halbleiterhersteller seien derzeit in einem Investitionszyklus, weil neue Produktionsstätten außerhalb von China politisch gewollt und gefördert würden. Um die Abhängigkeit der globalen Chipindustrie von China und Taiwan zu verringern, dürfte noch Jahre in neue Standorte investiert werden. Aixtron verspreche sich allein im Jahr 2023 Aufträge im Volumen von 600 bis 680 Mio. Euro. Angesichts der starken Jahresprognose und den stimmigen Rahmenbedingungen in den Absatzmärkten rät Börse Online mit einem Kursziel von 37,50 Euro zum Einstieg bei dem MDAX-Titel (34 % Potenzial).

Der starke Ausblick auf den erwarteten Auftragseingang hat zuletzt das Analysehaus Jefferies zum Anlass genommen, das Kursziel von zuvor 35 auf 40 Euro anzuheben und das Buy-Rating zu bestätigen (42 % Potenzial). Es sei davon auszugehen, dass die Geschäftsdynamik in den kommenden Quartalen weiter stark ausfallen werde.

Quelle: Qualitäts-Check TraderFox

Hinweis

Im "aktien Magazin" informieren wir unsere Leser Woche für Woche über die wichtigsten Kaufempfehlungen renommierter Analystenhäuser und Banken sowie aus Printmedien und Börsenbriefen. Unsere Leser lieben dabei unser Ranking der Top-Kursziele. Sie sehen sofort, welche Aktien laut Analysten, das derzeit höchste Kurspotenzial haben!

Bildherkunft: Aixtron

Kommentare

Kunden unserer Börsenmagazine können Artikel kommentieren, Rückfragen an die Autoren stellen und mit anderen Börsianern darüber diskutieren!