Mercedes-Benz, BMW & Co. - Deutsche Automobilaktien mit satten Dividenden von bis zu 7,69 %

Deutsche Autobauer sind gemessen am KGV günstig bewertet und können mit hohen Dividendenrenditen punkten. Bei der Kursentwicklung der Automobilaktien hatten Anleger dagegen zuletzt wenig Grund zur Freude. Die Papiere von Mercedes-Benz und BMW liegen über einen 12-Monatszeitraum knapp 11 % bzw. über 14 % im Minus. Der wichtige chinesische Markt schwächelt, und der Wettbewerb mit den dortigen Autobauern nimmt zu. BYD & Co. drängen zudem verstärkt auf die ausländischen Märkte. Die chinesischen E-Autobauer und Tesla entwickeln erschwingliche Fahrzeuge und dominieren den Bereich der Elektrofahrzeuge.

Wir befinden uns derzeit noch in den Anfängen der E-Mobilität. Anfang 2024 hat sich der Anteil der BEV und Plug-in-Hybride in Deutschland laut Statista auf 4,8 % belaufen. In Deutschland verkaufen sich die E-Autos zudem nicht sonderlich gut. Immer weniger Deutsche würden beim nächsten Autokauf einen "Stromer" in Erwägung ziehen, hatte das ZDF berichtet. Das Nachrichtenmedium hat sich auf eine Allensbach-Umfrage im Auftrag der Deutschen Akademie der Technikwissenschaften (acatech) bezogen, wonach nur noch 17 % der Deutschen ein E-Auto in Betracht ziehen würden. Das sei der dritte Rückgang in Folge. 2021 seien es noch 24 % gewesen. Zudem steht noch die Frage im Raum, ob und wann das Aus des Verbrennungsmotors kommt.

Das Geschäft läuft derzeit aber noch ordentlich, und viele europäische Autobauer rechnen laut Goldman Sachs mit einer stärkeren 2. Jahreshälfte. In Sachen Dividende können die Papiere allemal punkten. Mercedes-Benz, BMW & Co. sind bei unserem Dividendenscreening vorne mit dabei und bieten Dividendenrenditen von bis zu 7,74 %.

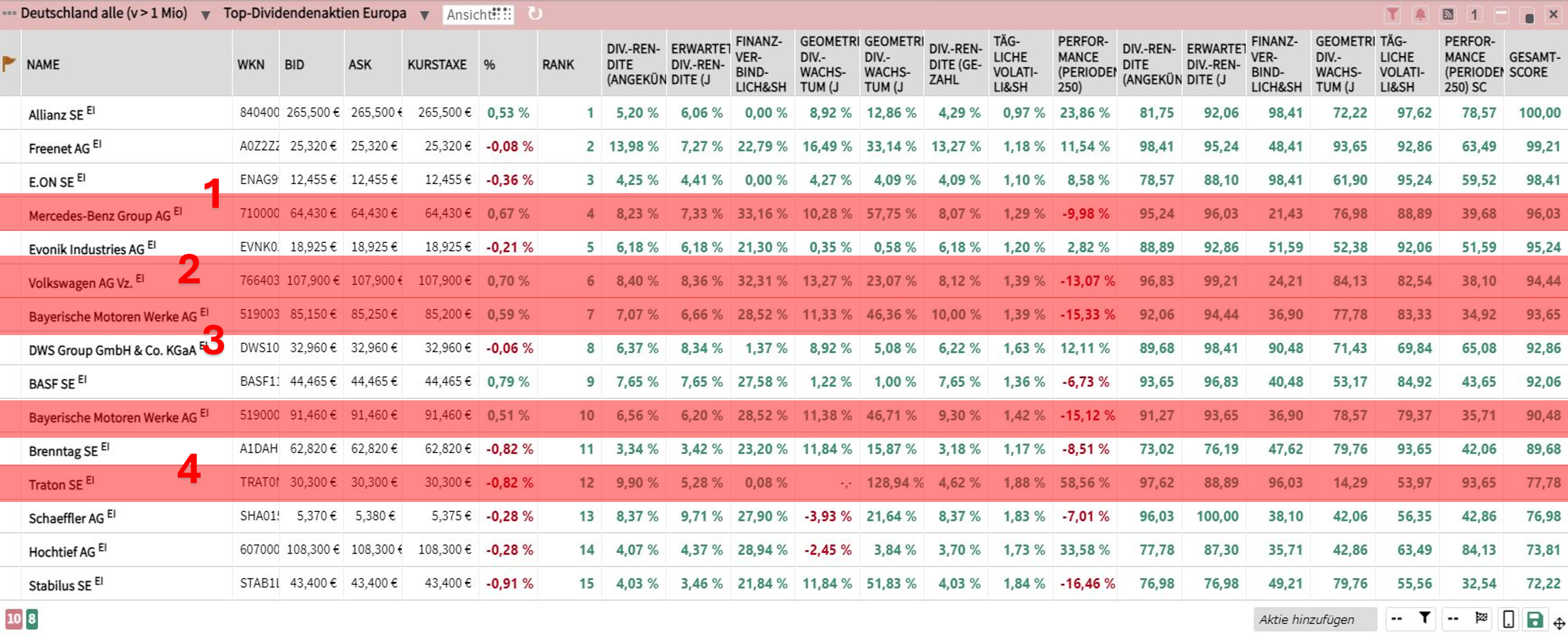

Es gibt verschiedene Möglichkeiten, um mittels der TraderFox-Software Dividendenwerte zu identifizieren. Neben unserem täglich aktualisierten Research-Report kann man sich auch direkt im Trading-Desk über das Pokal-Symbol in der Kopfzeile die "Top 100 Dividenden-Aktien" anzeigen lassen.

Mercedes-Benz: Geringe Markterwartungen als Kursstütze

- Höhe der Dividende: 5,30 Euro

- Dividendenrendite: 7,74 % (2024e)

Die Mercedes-Benz-Gruppe hat im 2. Quartal 600.100 Fahrzeuge verkauft, was einem Rückgang von 6 % im Vergleich zum Vorjahr entspricht. Der Absatz von Top-End-Fahrzeugen, zu denen Premiummodelle wie das SUV-Modell GLS und die S-Klasse gehören, ist um 17 % zurückgegangen. Der Absatz von Mercedes-Benz Cars schrumpfte im Vergleich zum Vorjahr um 4 % auf 496.700 Einheiten. Modellwechsel und Verfügbarkeitsengpässe hätten die Verkaufszahlen im 1. Halbjahr beeinflusst, so das Unternehmen. Die DZ Bank hält den Margenkorridor für Mercedes-Benz Cars angesichts der aktuellen Marktentwicklung, insbesondere in China und im oberen Luxusautosegment, für zunehmend ambitioniert. Punkten könne Mercedes-Benz dagegen mit der neuen Aktienrückkaufpolitik.

Mercedes bezeichnet seinen Absatz als "robust" und verweist auf das herausfordernde Marktumfeld. Im Vergleich zum 1. Quartal 2024 haben sich die PKW-Verkäufe verbessert, insbesondere in China und den USA. Auch der Top-End-Absatz hat sich im Vergleich zum Vorquartal erholt. Der Konzern selbst erwartet eine weitere Verbesserung des Absatzes in der 2. Jahreshälfte durch eine volle Produktverfügbarkeit der E-Klasse, des GLC und Markteinführungen neuer AMG-Modelle und der neuen G-Klasse.

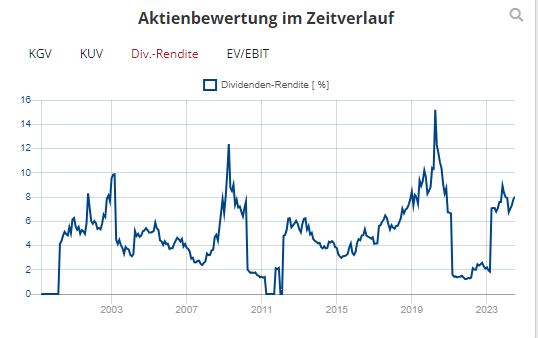

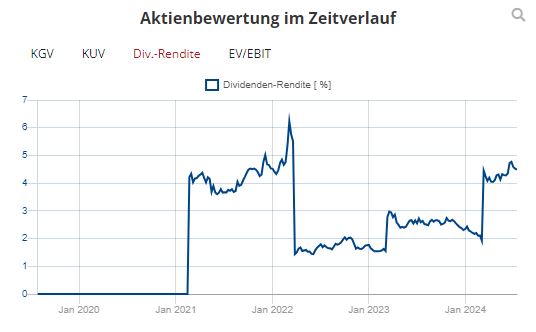

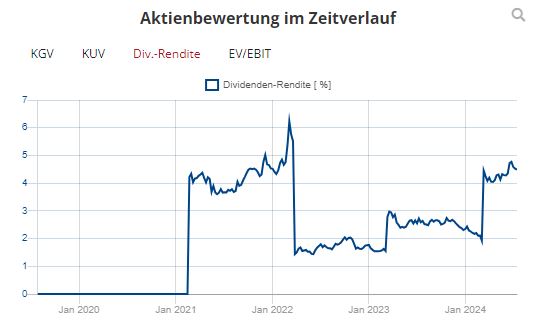

Laut der britischen Investmentbank Barclays hätten die Aktien zuletzt geschwächelt, und die Markterwartungen bis 2026 seien ausreichend niedrig. Das sieht Analyst Henning Cosman als eine Kursstütze. Doch auch für den Fall, dass die Kursentwicklung hinter dem Markt zurückbleibt, bietet Mercedes eine satte Dividendenrendite in Höhe von 7,74 % (erwartet für 2024 FactSet). In den durch die Coronapandemie belasteten Jahren mussten die Ausschüttungen zwar gesenkt werden, aber über die vergangenen drei Jahre liegt die durchschnittliche Dividendenrendite wieder jenseits der 8 %.

Der langfristige Trend ist "neutral". Die Aktie notiert knapp unterhalb des langfristigen GD-200. Im frühen Handel am Donnerstag, den 18. Juli, bewegt sich der Kurs zudem nahe eines Widerstands. Neue Impulse für die Aktie könnte es am 26. Juli 2024 geben, wenn Mercedes die Zahlen zum 2. Quartal veröffentlicht.

Im Zuge der Coronapandemie wurden die Ausschüttungen gesenkt. Inzwischen liegt die erwartete Dividendenrendite für 2024 wieder bei über 7,6 %. Durchschnittlich lag die Dividendenrendite in den vergangenen drei Jahren bei über 8 %. Der Wert steigt jedoch auch im Zuge eines fallenden Aktienkurses.

BMW: Mehr "Dampf" im 2. Halbjahr dank neuer Fahrzeugmodelle

- Höhe der Dividende: 6 Euro (Stammaktie)

- Dividendenrendite: 6,26 % (2024e)

Das Unternehmen konnte im 1. Halbjahr bei seinen vollelektrischen Fahrzeugen und im oberen Premiumsegment zweistellig wachsen. Trotz eines herausfordernden Marktumfelds profitiert BMW von einem attraktiven Produktportfolio. Die Kernmarke BMW verzeichnete ein Absatzplus von 2,3 % im Vergleich zum Vorjahr. Damit wächst die Marke BMW nach eigenen Angaben stärker als die traditionellen Wettbewerber und habe in Europa signifikant Marktanteile hinzugewinnen können.

Gebremst wurde der Absatz von MINI. Hier wurden 114.054 Fahrzeuge ausgeliefert, was einem Rückgang von 27,6 % entspricht. Das gesamte Produktportfolio befindet sich derzeit in einem Modellwechsel, und der Konzern erwartet "starke Impulse" im 2. Halbjahr durch den weiteren Hochlauf des MINI Coopers und MINI Countryman sowie den Marktstart des MINI Aceman. Insgesamt lag der Absatz der BMW-Gruppe leicht unter dem Niveau des Vorjahres.

Beim Hochlauf der Elektromobilität gäbe es Schwankungen, so Vertriebsvorstand Jochen Goller. Mal sei das Wachstum dynamischer, mal langsamer. Grundsätzlich sehe das Unternehmen jedoch eine Entwicklung nach oben, kommentierte Goller. Im 2. Halbjahr erwartet BMW durch die volle Verfügbarkeit des i5 und des i5 Touring sowie die neuen MINI-Modelle ein weiteres Momentum bei der Absatzentwicklung. Auch Tim Rokossa von der Deutschen Bank rechnet im 2. Halbjahr mit mehr "Dampf" aufgrund der neuen Fahrzeugmodelle.

Die Aktie befindet sich in einem langfristigen Abwärtstrend und nach jüngsten Kurszielsenkungen der US-Banken Goldman Sachs und der Citigroup ist das Papier weiter unter Druck geraten. Zuletzt ist die Aktie am GD-50 abgeprallt und notiert am Donnerstag, den 18.07. bei 91,30 Euro. Eine weitere Unterstützung liegt bei rund 86,90 Euro. Seit Beginn des Jahres liegt das Papier über 13 % im Minus. Doch Anleger erhalten großzügige Ausschüttungen. Die erwartete Dividendenrendite für 2024 beläuft sich auf 6,26 % (erwartet für 2024 FactSet). Wegen eines Gewinnrückgangs im vergangenen Jahr fiel die Dividende für 2023 mit 6 Euro je Stammaktie geringer aus als im Vorjahr. Ein Jahr zuvor hatte ein Einmaleffekt im Zuge der vollständigen Übernahme der chinesischen Tochter BBA den Gewinn nach oben getrieben.

Die Aktie befindet sich in einem langfristigen Abwärtstrend. Der Abstand zur 200-Tage-Linie beläuft sich aktuell auf über -9,5 %. Im frühen Handel am Donnerstag notiert das Papier am GD-50.

Die erwartete Dividendenrendite beläuft sich auf 6,29 %. Die Ausschüttung für 2023 fiel aufgrund eines Gewinnrückgangs mit 6 Euro pro Stammaktie etwas geringer aus als im Jahr zuvor. Über den Zeitraum von einem Jahr liegt das Papier über 14 % im Minus, was die Dividendenrendite ansteigen ließ.

Traton: Konzernmix profitiert von einer guten Entwicklung bei Scania

- Höhe der Dividende: 1,50 Euro

- Dividendenrendite: 5,37 % (2024e)

Die VW-LKW-Tochter hat im 2. Quartal einen leicht rückläufigen Fahrzeugabsatz verzeichnet. Auf Basis vorläufiger Zahlen hat die Gruppe 78.960 Fahrzeuge ausgeliefert, 5 % weniger als im Vorjahreszeitraum. Bei Scania und Volkswagen Truck & Bus konnten im 2. Quartal jedoch mehr Fahrzeuge abgesetzt werden als im Vorjahresquartal. Das Wachstum war insbesondere auf ein starkes Marktumfeld in Südamerika zurückzuführen. Traton verwies zudem auf das "gute" Orderbuch bei Scania. Das starke Abschneiden der profitablen Scania sei gut für den Konzernmix, kommentierte Analyst Michael Aspinall vom Analysehaus Jefferies. Er fügte jedoch hinzu, dass der LKW-Hersteller im 2. Halbjahr Fahrt aufnehmen müsse, um die Jahresziele zu erreichen.

Der Absatz bei MAN Truck & Bus schrumpfte in einem schwachen deutschen Marktumfeld um 12 % im Vergleich zum Vorjahreszeitraum. Die Navistar Sales & Services fielen ebenfalls geringer aus, auch aufgrund eines Brands im Werk eines Spiegellieferanten, wodurch LKW zum Teil nicht wie geplant zum Quartalsende fertiggestellt und ausgeliefert werden konnten. Der Rückstand soll laut Traton im 2. Halbjahr wieder aufgeholt werden.

Traton betont seine starke Wettbewerbsposition und sein diversifiziertes Portfolio. Der Konzern verfolge einen klaren Plan, um das ehrgeizige Ziel einer Umsatzrendite von 9 % zu erreichen. Zudem soll der Shareholder Return gesteigert werden. Für das Geschäftsjahr 2023 wurde eine Dividendenausschüttung von 1,50 Euro je Aktie beschlossen, was mehr als doppelt so viel ist wie die 0,70 Euro aus dem Jahr zuvor. Die erwartete Dividendenrendite beläuft sich auf 5,37 % (2024e FactSet).

Die schweizerische Großbank UBS hat vor den Zahlen zum 2. Quartal kommentiert, dass das Unternehmen größtenteils, wie vom Markt erwartet, abgeschnitten haben dürfte. Mögliche Enttäuschungen beim Auftragseingang sollten laut Analyst Hemal Bhundia kein Grund zur Sorge sein.

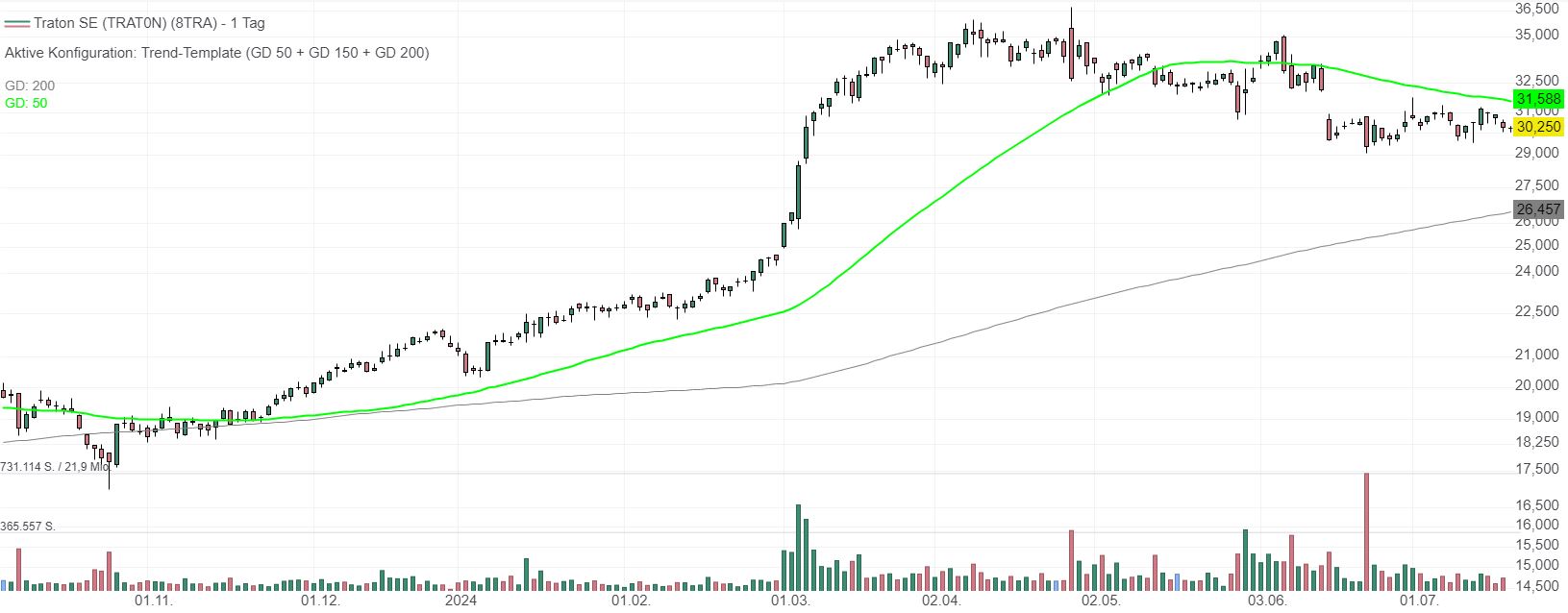

Die Traton-Aktie befindet sich in einem langfristigen Aufwärtstrend, wobei sich der Abstand zum GD-200 auf über 16 % beläuft. Aktuell konsolidiert die Aktie und notiert unterhalb des GD-50. Seit Jahresbeginn notiert das Papier über 43 % im Plus.

Von 2021 auf 2022 wurde die Dividende von 0,50 Euro auf 0,70 Euro gesteigert. Für das Jahr 2023 wurde die Ausschüttung um mehr als das Doppelte auf 1,50 Euro angehoben. Die durchschnittliche Dividendenrendite liegt über die vergangenen drei Jahre bei 5,42 %.

VW: Konzern kann Auslieferungsniveau im 1. Halbjahr halten

- Höhe der Dividende: 9 Euro (je Stammaktie)

- Dividendenrendite: 7,81 % (2024e)

Die Volkswagen-Gruppe konnte im 1. Halbjahr das Auslieferungsniveau halten. In China belastete eine intensive Wettbewerbssituation das Ergebnis. VW gab eigenen Angaben zufolge einer nachhaltigen Wertschöpfung bewusst Vorrang vor höherem Volumen, um langfristige strategische Ziele zu erreichen. In Westeuropa behauptet sich VW weiterhin stark und konnte in Nord- und Südamerika deutlich wachsen und Marktanteile hinzugewinnen. Für das Gesamtjahr erwartet das Unternehmen aufgrund des Anlaufs und Hochlaufs zahlreicher wichtiger Modelle im 2. Halbjahr einen leichten Anstieg der weltweiten Auslieferungen im Vergleich zum Vorjahr. Besonders bei Fahrzeugen mit modernen Plug-In-Hybridantrieben (PHEV) erwartet der Konzern zusätzliches Momentum durch den Verkaufsstart wichtiger Modelle der 2. Generation mit rein elektrischen Reichweiten von bis zu 143 km.

Angesichts des Nachfrageeinbruchs beim Audi Q8 e-tron wird das Werk in Brüssel auf den Prüfstand gestellt. Der Q8 e-tron markierte 2018 für Audi den Start in die Elektromobilität, doch mit dem Hochlauf neuer Modelle auf der Premium Platform Electric beobachtet das Unternehmen nun eine sinkende Nachfrage nach dem Q8 e-tron, was zu stark sinkenden Auftragseingängen führt. Dies verschärft laut Audi länger bestehende strukturelle Herausforderungen am Standort Brüssel: Die Werkanordnung könne aufgrund der stadtnahen Lage der Produktion kaum verändert werden, und hohe Logistikaufwände würden zu vergleichsweise hohen Produktionskosten gegenüber anderen Standorten führen, so das Unternehmen.

Falls keine Lösung gefunden wird, könnte der Betrieb eingestellt werden. "Jede Reduzierung der hohen europäischen Kostenbasis von VW dürfte von den Anlegern allgemein begrüßt werden", kommentierte Bernstein-Analyst Stephen Reitman. Aufgrund von zusätzlichen Belastungen hat der Konzern seine Jahresprognose angepasst und erwartet nun eine operative Umsatzrendite in der Bandbreite von 6,5 bis 7 %, anstatt der bisher erwarteten 7 bis 7,5 %. Die erwartete Dividendenrendite für 2024 beläuft sich auf 7,81 % (FactSet).

Das Papier notiert unterhalb der wichtigen gleitenden Durchschnitte. Der Abstand zur 200-Tagelinie beläuft sich auf etwa -6 %. Im frühen Handel am Donnerstag liegt das Papier knapp oberhalb einer charttechnischen Unterstützung.

Die durchschnittliche Dividendenrendite der vergangenen drei Jahre beläuft sich auf 7,47 %. Laut unserem Screening beträgt die Dividendenkontiunität darüber hinaus acht Jahre. Für das Jahr 2023 wurde eine Ausschüttung in Höhe von 9 Euro je Stammaktie und 9,06 Euro je Vorzugsaktie beschlossen.

Tipp: Mit dem Aktien-Screener https://rankings.traderfox.com kannst Du selbst Dividendenaktien finden und die Suchkriterien beliebig anpassen. Schau Dir die Software einfach einmal an und probiere Dich aus.

Ich wünsche euch ein schönes Wochenende.

Bis zum nächsten Dividendenscreening,

Luca

Bildherkunft: Adobe Stock_309895310