Das sind die 6 heißesten Übernahmekandidaten in der Halbleiterbranche

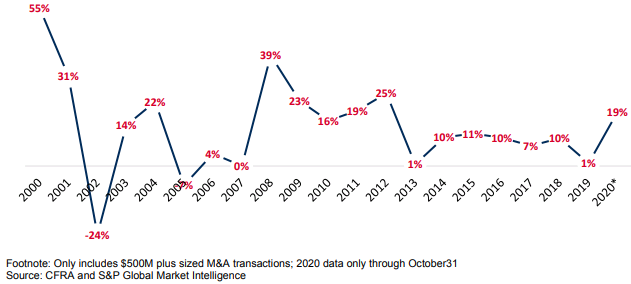

Die Übernahmelust in der Halbleiterbranche ist in diesem Jahr sehr groß. Ein Trend, der sich laut dem US-Finanzdienstleister CFRA fortsetzen dürfte. Passend dazu nennen die Analysten 6 potenzielle Übernahmekandidaten. Für Anleger könnte sich eine Wette auf diese Titel lohnen. Denn die diesjährigen Offerten beinhalteten im Schnitt eine Kaufprämie von 19%.

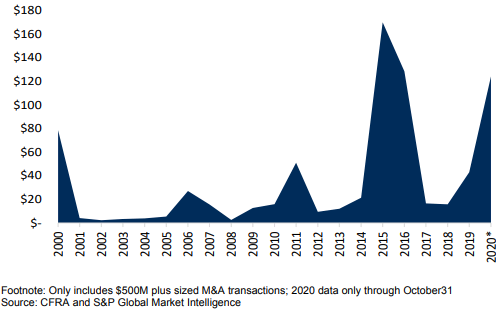

Inmitten der Coronavirus-Krise hat das Übernahme-Karussell in der Halbleiterbranche in diesem Jahr wieder so richtig Fahrt aufgenommen. Laut dem Finanzdienstleister könnte sich das Volumen der eingefädelten Fusionen in dem Sektor in 2020 auf mehr als 100 Mrd. USD belaufen.

M&A-Deals im Halbleiterbereich ohne Stornierungen, in Mrd. USD (2000 - 2020)

Nach Einschätzung der Analysten beim US-Finanzdienstleister CFRA befindet sich der Halbleiterbereich in einer mehrjährigen Konsolidierungsphase. Nach 2 Jahren mit relativ wenigen Fusionen und Übernahmen, was auch mit den da vorherrschenden geopolitischen Unsicherheiten zu tun gehabt haben dürfte, seien die Chip-Deals im Jahr 2020 zurückgekehrt, heißt es in einer aktuellen Studie. So hätten im April 2020 einige ausstehende Geschäfte (z.B. die Übernahme von Mellanox durch NVIDIA und der Kauf von Cypress Semiconductor durch Infineon) die Zustimmung Chinas erhalten

Die CFRA-Analysten sind der Meinung, dass die Hauptgründe für weitere M&A-Aktivitäten im Chip-Sektor nach wie vor intakt sind. Größenvorteile innerhalb einer Branche, die weitgehend vom Volumen und anorganischen Wachstum abhänge, seien die Hauptgründe für die Konsolidierung in diesem Bereich. Darüber hinaus profitierten die Chiphersteller von einem leichteren Zugang zu Kapital sowohl auf dem Aktien- als auch auf dem Fremdkapitalmarkt sowie von den derzeit günstigeren Beziehungen zu China. Und schließlich sei die Furcht, etwas zu verpassen, eine der Hauptursachen für den Abschluss von Geschäften in den Jahren 2015 und 2016 gewesen, und man sehe Anzeichen dafür, dass diese Angst auch in den vergangenen Monaten wieder zu spüren war.

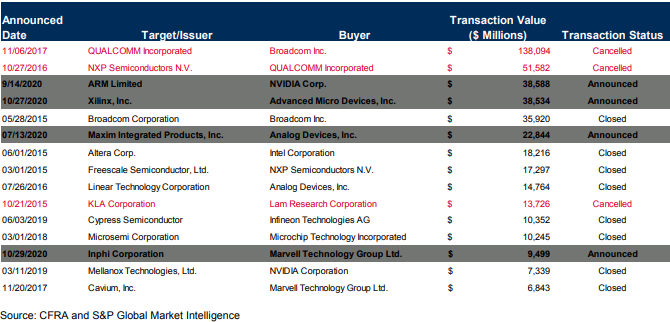

Bei der Analyse der 4 großen transformativen Transaktionen, die in diesem Jahr angekündigt wurden, kommt CFRA zu dem Schluss, dass die Übernahme von ARM Limited durch NVIDIA bei weitem die attraktivste ist. Die zeige außerdem auch, dass im Jahr 2020 4 der seit 2015 angekündigten Top-15-Deals und 3 der 4 wichtigsten abgeschlossenen Deals zustande kommen würden, sofern sie tatsächlich eingetütet werden können. Die Betonung liege dabei auf einem erfolgreichen Abschluss, weil die beiden größten Deals, die jemals bekannt gegeben wurden, nie tatsächlich abgeschlossen wurden (Broadcom-Übernahme von Qualcomm und Qualcomm-Übernahme von NXP Semiconductors). Dies wieder habe in den Jahren 2018 und 2019 eine Abschreckende Wirkung auf Fusionsvorhaben gezeigt.

Die vier größten in diesem Jahr angekündigten schwebenden Geschäfte machten 88% der gesamten angekündigten Übernahmen seit Jahresbeginn aus. Bei CFRA ist man der Meinung, dass NVIDIA am meisten von der Übernahme von ARM profitieren wird, aber man glaubt auch, dass NVIDIA vor den größten Hürden steht, um einen Abschluss der Transaktion zu erreichen. Die Analysten stufen zudem das Geschäft von Advance Micro Devices mit Xilinx als das zweitbeste ein, während man zu den Deals von Marvel/Inphi und Analog Devices/Maxim Integrated eher neutral bis negativ eingestellt ist.

Die größten angekündigten Halbleiter-Deals seit 2015

Die CFRA-Analysten glauben zwar, dass eine Biden-Regierung weiterhin hart bleiben wird, wenn es um M&A-Genehmigungen bei Käufern aus China geht, aber ansonsten dürften die neuen Verantwortlichen weiteren Transaktionen in der Halbleiterlandschaft aufgeschlossen gegenüberstehen. Die intensive Prüfung chinesischer Übernahmen durch die Trump-Administration werde wahrscheinlich auch unter dem neu gewählten Präsidenten Joe Biden weitergehen, da man in dieser Angelegenheit parteiübergreifend ähnliche Ansichten vertrete. Aber der politische Wechsel könnte dazu beitragen, die Unsicherheit bei Geschäften, die der Genehmigung durch China bedürfen, etwas zu verringern. Unter der Trump-Regierung seien zahlreiche Übernahmen in der Halbleiterindustrie an der CFIUS-Prüfung (z.B. der Versuch von Broadcom, Qualcomm zu kaufen) gescheitert.

Politische und regulatorische Risiken

Darüber hinaus geht man von einer weiterhin verschärften Prüfung von Geschäften aus, an denen chinesische Käufer beteiligt sind, weil der Willen zu solchen Prüfungen nicht nachlassen dürfte. Viel hänge aber letztlich von der China-Politik von Biden ab, weil fast alle Halbleiterunternehmen im Reich der Mitte tätig seien und daher eine behördliche Genehmigung von dort benötigten, damit Geschäfte abgeschlossen werden können. Man hebt in diesem Zusammenhang jedoch hervor, dass Covid-19 den Handelskrieg zwischen China und den USA gestoppt hat, so dass China in diesem Jahr auch mehrere kleinere Abkommen (z.B. Infineon/Cypress und NVIDIA/Mellanox) abgesegnet habe, nachdem sie zuvor für einen längeren Zeitraum auf Eis gelegt worden waren.

Abgesehen von alledem bleibe das regulatorische Risiko trotz des Biden-Sieges die größte Hürde bei Halbleitergeschäften. Da die Chiphersteller weitgehend global aufgestellt seien, benötigen sie nicht nur die Zustimmung der USA und Chinas, sondern auch die der EU und anderer Regionen. Angesichts der weltweit verschärften Kontrollen erhöhe jeder Hinweis auf wettbewerbswidrige Fragen das Risiko der Genehmigung von Geschäften. Und angesichts des Umfangs und der Reichweite der 4 derzeit schwebenden großen Transaktionen halten es die Analysten für klug, mit einem langen Zeitrahmen zu rechnen, innerhalb dessen einige die Genehmigung erhalten und möglicherweise sogar scheitern könnten.

Von diesen 4 Transaktionen sei die ausstehende Übernahme von ARM durch NVIDIA am stärksten gefährdet, da einige der größten Kunden von ARM auch Konkurrenten von NVIDIA seien, was andere Chiphersteller sicherlich dazu veranlassen werde, ihre Beschwerden an die Aufsichtsbehörden weiterzuleiten. Viele Mega-Chiphersteller würden sich auf das Lizenzmodell von ARM verlassen, und die Regulierungsbehörden könnten es kritisch sehen, all diese Macht in die Hände von NVIDIA zu legen. Aus diesem Grund beziffert CFRA die Abschlusswahrscheinlichkeit auf bestenfalls 50%.

Man glaubt auch, dass der AMD/Xilinx-Deal ebenfalls regulatorische Risiken birgt, aber angesichts der Tatsache, dass Intel vor einigen Jahren einen ähnlichen Deal mit Altera abgeschlossen habe, prognostiziert man, dass diese Übernahme letztendlich genehmigt werde. Unter der Annahme, dass sich die Beziehungen zwischen China und den USA bis zum nächsten Sommer bessern werden, geht man davon aus, dass die Geschäfte von Analog Devices und Maxim Integrated Products sowie von Marvell Technology und Inphi auf wenig Widerstand stoßen werden.

Details zu den 6 potenziellen Übernahmezielen

Als die wahrscheinlichsten Übernahmeziele stufen die CFRA-Analysten CREE (ISIN: US2254471012, 88,82 USD), Lattice Semiconductor (ISIN: US5184151042, 41,03 USD), NXP Semiconductors (ISIN: NL0009538784, 157,67 USD), ON Semiconductor (ISIN: US6821891057, 28,58 USD), Semtech I(ISIN: US8168501018, 67,94 USD) und Silicon Laboratories (ISIN: US8269191024, 113,39 USD) ein. Man ist der der Meinung, dass NXP und ON angesichts der relativ attraktiven Bewertungs-Multiplikatoren und der hohen Exponierung in disruptiven Automobil-/Industriebereichen des Marktes verlockende Optionen für potenzielle Käufer darstellen.

Wie es zu ON Semiconductor weiter heißt, entwerfe und produziere das Unternehmen Leistungs- und Datenmanagement-Halbleiter, die von Herstellern elektronischer Produkte, Geräte und Autos verwendet werden. Man sieht das Automobilgeschäft als die größte Wachstumschance, angetrieben durch die Fähigkeit, Lidar-, Bild-, Radar- und Ultraschallsensoren anzubieten. Darüber hinaus seien die zunehmende Exposition gegenüber Siliziumkarbid sowie eine größere Dynamik in der Cloud positiv. Ein Bewertungsabschlag verglichen mit den Konkurrenten, attraktive Endmärkte und die relativ niedrigeren Margen machten die Gesellschaft einem attraktiven Ziel für einen Bieter, der das Unternehmen umkrempeln wolle.

Zu NXP Semiconductors führen die Analysten aus, dass es sich hierbei sowohl um ein potenzielles Übernahmeziel handele als auch um einen möglichen Erwerber. Als Bieter kämen Intel als auch Texas Instruments in Frage. Die Gesellschaft sei im Vorjahr der größte Auto-Chip-Hersteller der Welt gewesen und fast die Hälfte der Einnahmen stamme aus diesem Bereich. Man traut dem Unternehmen Marktanteilsgewinne in der Automobil- und Mobilfunkbranche zu. Auch sei NXP weniger anfällig für mögliche verstärkte politische Unruhen zwischen den USA und China, da das Unternehmen den Sitz in Europa habe

Lattice sei nach der Übernahmeofferte für Xilinx der einzige verbliebene, eigenständige FPGA-Chiphersteller (Field Programmable Gate Array), was das Unternehmen zu einem attraktiven Ziel für ein Unternehmen mache, das diese Technologie benötige. Das Management-Team habe in den vergangenen 3 Jahren auch eine sehr gute Arbeit geleistet, um die Bilanz zu verbessern und gleichzeitig das Margenprofil zu erweitern.

Nach der von CREE unlängst angekündigten Veräußerung seines LED-Geschäfts hält man auch dieses Unternehmen für ein äußerst attraktives Ziel, da es sich um einen reinen Chip-Hersteller handele, der sich weitgehend auf Elektrofahrzeuge und den Aufbau von 5G-Infrastrukturen mittels seiner Siliziumkarbid-Technologie konzentriere. Das Unternehmen habe einen dominierenden Marktanteil auf dem Siliziumkarbidmarkt, wo man einige Großverträge unterzeichnet habe. Auch hätten die Verantwortlichen Schritte unternommen, um die Gesellschaft flinker und fokussierter zu machen.

Man ist darüber hinaus der Meinung, dass die Nischenposition von Silicon Laboratories im Bereich Connected Home dazu führen könnten, dass die Gesellschaft in einer Konsolidierungsphase übernommen werde. Die Gesellschaft gelte jedenfalls als führender Anbieter im Bereich des Smart Home (z.B. Beleuchtung, intelligente Zählertechnik, Haussicherheit und drahtlose/drahtgebundene Konnektivität), einem Bereich, in dem CFRA eine bedeutende Dynamik sieht.

Für ein Übernahmeziel hält man außerdem noch Semtech, ein Unternehmen, das im analogen Bereich des Halbleitermarkts tätig ist. Als Pluspunkte bezeichnet man die geringe Größe sowie die vorhandenen Wachstumschancen. Am interessantesten für einen Bieter sei die LoRa-Plattform, weil diese mit Abstand die größte Wachstumschance darstelle. Die LoRa-Technologie werde im Wesentlichen als die DNA des Internet der Dinge angesehen, die Sensoren mit der Cloud verbinde und die Echtzeit-Kommunikation von Daten und Analysen ermögliche, die zur Steigerung der Effizienz und Produktivität genutzt werden könnten.

Übernahmeprämie in diesem Jahr bisher im Schnitt bei 19%

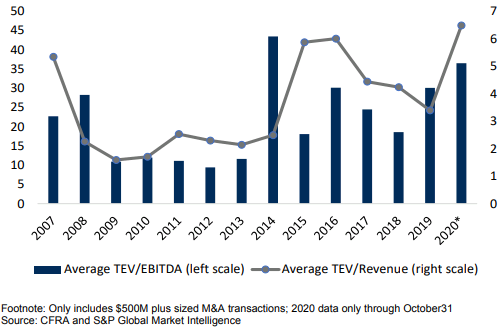

Interessant sind Wetten auf Übernahmeziele wie die genannten laut CFRA, weil Chiphersteller dazu gezwungen sind, für Geschäfte tief in die Tasche zu greifen. In der ersten der beiden Grafiken sind die historischen Bewertungen der Zielunternehmen zu sehen. Gemessen am Verhältnis von Unternehmenswert zum EBITDA basierend auf den vergangenen 12 Monaten seien die Transaktionen im Jahr 2020 bis auf den Ausnahmefall 2014 teurer gewesen als in jedem anderen Jahr seit der großen Finanzkrise 2007. Gemessen am Verhältnis von Unternehmenswert zum Umsatz handele es sich sogar um einen Rekord seit 2007.

Die hohen Multiplikatoren seien zum Teil auf die derzeit gedrückten Fundamentaldaten zurückzuführen, verbunden mit der Wahrscheinlichkeit eines überdurchschnittlichen Wachstums in den kommenden Jahren, nachdem derzeitige konjunkturelle Talsohle durchschritten sei. Die zweite Abbildung unten zeigt den durchschnittlichen Auf- und Abschlag, der bei Halbleitergeschäften gezahlt wurde. Der durchschnittliche Aufschlag von 19% für Geschäfte im Jahr 2020 sei der höchste seit 2012, liege aber nahe dem langfristigen historischen Durchschnitt.

Historische Bewertungen von Halbleiter-Akquisitionen (2007 - 2020)

Durchschnittliche Prämie / Rabatt, die auf Halbleitergeschäfte gezahlt werden (2000 - 2020)

Bildherkunft: AdobeStock: 388027388