E.on – Sicherheit in turbulenten Börsenzeiten und rund 30 % Kursfantasie

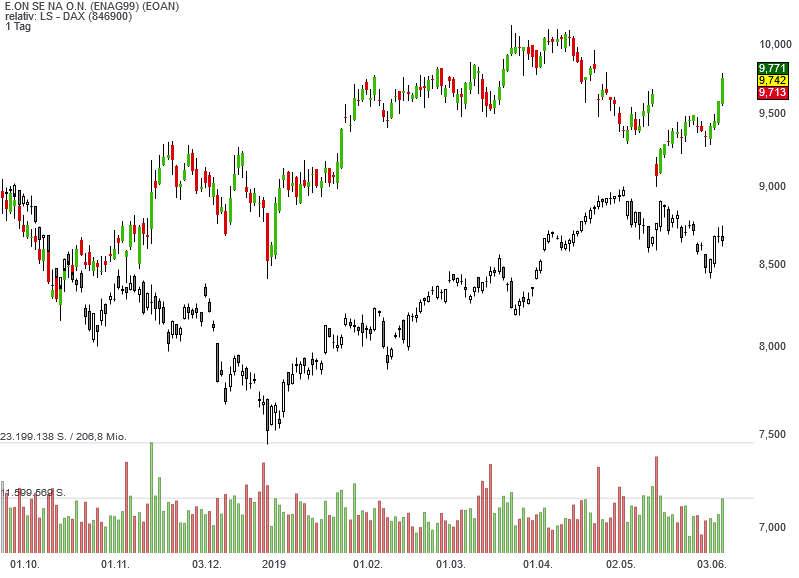

Wer hätte gedacht, dass es einen Handelsstreit zwischen den USA und China brauchte, um die guten alten Versorger-Aktien wieder in der Gunst der Anleger steigen zu lassen? Aber die Titel des Sektors wissen tatsächlich mit Stärke zu überzeugen. Sie leiden weit weniger unter dem Gezeter zwischen US-Präsident Donald Trump und seinem chinesischen Gegenüber Xi Jinping. Man kann das sehr gut sehen, wenn man z. B. den Kursverlauf von E.on mit dem des deutschen Leitindex DAX vergleicht. Seit November 2018 trennen sich dort die Wege und die Aktie des Energieunternehmens kann den marktbreiteren Index deutlich outperformen.

Kursentwicklung von E.on (farbig) und dem DAX (grau) seit Oktober 2018

Kursentwicklung von E.on (farbig) und dem DAX (grau) seit Oktober 2018

Das Lustige an der Sache ist allerdings, dass es sich bei E.on gar nicht mehr um einen traditionellen Versorger handelt. Laut Der Aktionär müsse man bei E.on umdenken. Der Konzern wandle sich gerade grundlegend. Das klassische Geschäft der Stromerzeugung – seit Jahrzehnten das Kerngeschäft der Essener – werde an den alten Konkurrenten RWE abgegeben. E.on hingegen werde sich auf das Netzgeschäft und Kundendienstleistungen fokussieren.

Mit dem Verkauf des Energieerzeugungsgeschäfts an RWE ziehe E.on einen Schlussstrich unter die schwierigen Jahre mit Atom- und Kohleausstieg. Zuletzt habe der Konzern seine Bilanz wieder aufpolieren können. Nun dürfe der Konzern dank staatlich regulierten Netzen wieder mit lukrativen und planbaren Einkünften rechnen.

Das erlaube dem Konzern auch die Rückkehr zu einer alten Tradition. Die Versorger-Aktien galten immer als zuverlässige Dividendenzahler. Und das werde auch bei E.on künftig wieder so sein. In 2020 dürfe man als Anleger mit einer Ausschüttung von 40 Cents je Aktie rechnen. Damit käme der Titel zum jetzigen Kursniveau auf eine Dividendenrendite von 4,8 %.

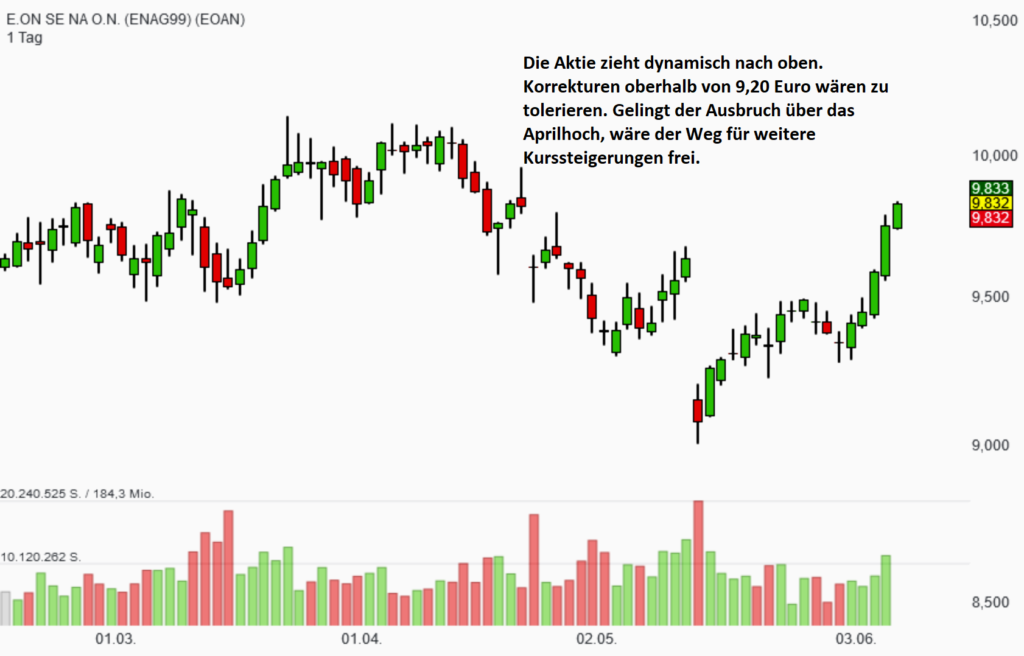

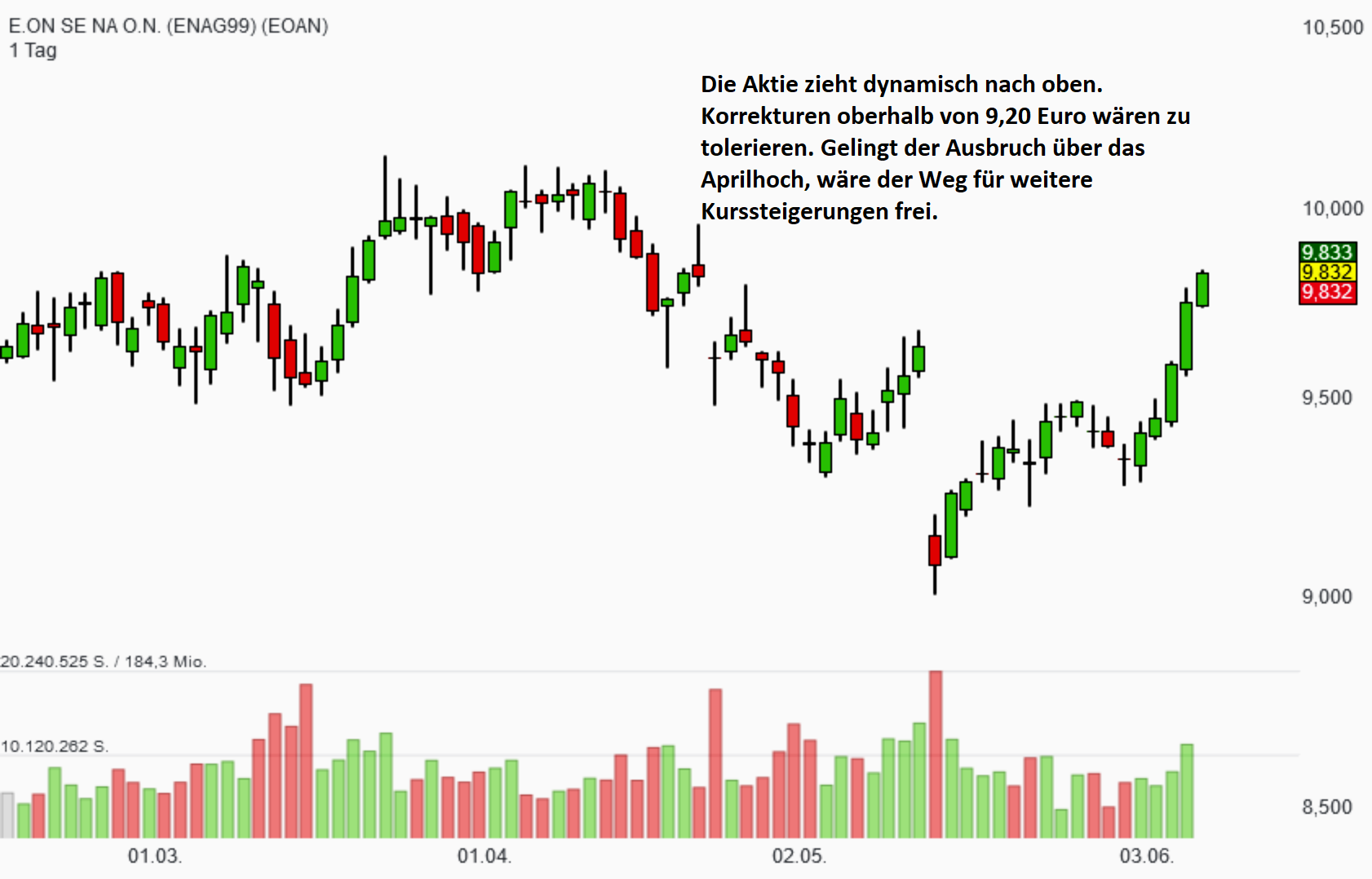

Die wichtigste Nachricht für Anleger dürfe aber sein, dass E.on dank der neuen Energiewelt wieder ausreichend Wachstumspotenzial vorfinde. Als Anbieter von Lösungen wie intelligente Stromzähler, Infrastruktur für Elektromobilität und die Solarcloud dürfe sich E.on einen guten Anteil dieses Zukunftsmarktes sichern. Für Anleger, die in diesen turbulenten Börsenzeiten etwas Sicherheit fürs Depot suchen, aber ebenfalls einen Titel mit Wachstumschancen haben wollen, rät Der Aktionär mit einem Kursziel von 12,50 Euro bei E.on zum Kauf (28 % Potenzial).

Von der Neuordnung des Konzerns verspricht sich auch Analyst Holger Fechner von der NordLB so einige positive Impulse für die Zukunft. Schon mit der Veröffentlichung der Zahlen für das 1. Quartal habe E.on die Markterwartungen übertreffen können. Die NordLB hat daraufhin die Einstufung mit "Kaufen" und das Kursziel von 13 Euro bestätigt (32 % Potenzial).

Hinweis: Im "aktien Magazin" informieren wir unsere Leser Woche für Woche über die wichtigsten Kaufempfehlungen renommierter Analystenhäuser und Banken sowie aus Printmedien und Börsenbriefen. Unsere Leser lieben dabei unser Ranking der Top-Kursziele. Sie sehen sofort welche Aktien laut Analysten das derzeit höchste Kurspotenzial haben!

Bildherkunft: E.on

Kursentwicklung von E.on (farbig) und dem DAX (grau) seit Oktober 2018Das Lustige an der Sache ist allerdings, dass es sich bei E.on gar nicht mehr um einen traditionellen Versorger handelt. Laut Der Aktionär müsse man bei E.on umdenken. Der Konzern wandle sich gerade grundlegend. Das klassische Geschäft der Stromerzeugung – seit Jahrzehnten das Kerngeschäft der Essener – werde an den alten Konkurrenten RWE abgegeben. E.on hingegen werde sich auf das Netzgeschäft und Kundendienstleistungen fokussieren.

Mit dem Verkauf des Energieerzeugungsgeschäfts an RWE ziehe E.on einen Schlussstrich unter die schwierigen Jahre mit Atom- und Kohleausstieg. Zuletzt habe der Konzern seine Bilanz wieder aufpolieren können. Nun dürfe der Konzern dank staatlich regulierten Netzen wieder mit lukrativen und planbaren Einkünften rechnen.

Das erlaube dem Konzern auch die Rückkehr zu einer alten Tradition. Die Versorger-Aktien galten immer als zuverlässige Dividendenzahler. Und das werde auch bei E.on künftig wieder so sein. In 2020 dürfe man als Anleger mit einer Ausschüttung von 40 Cents je Aktie rechnen. Damit käme der Titel zum jetzigen Kursniveau auf eine Dividendenrendite von 4,8 %.

Die wichtigste Nachricht für Anleger dürfe aber sein, dass E.on dank der neuen Energiewelt wieder ausreichend Wachstumspotenzial vorfinde. Als Anbieter von Lösungen wie intelligente Stromzähler, Infrastruktur für Elektromobilität und die Solarcloud dürfe sich E.on einen guten Anteil dieses Zukunftsmarktes sichern. Für Anleger, die in diesen turbulenten Börsenzeiten etwas Sicherheit fürs Depot suchen, aber ebenfalls einen Titel mit Wachstumschancen haben wollen, rät Der Aktionär mit einem Kursziel von 12,50 Euro bei E.on zum Kauf (28 % Potenzial).

Von der Neuordnung des Konzerns verspricht sich auch Analyst Holger Fechner von der NordLB so einige positive Impulse für die Zukunft. Schon mit der Veröffentlichung der Zahlen für das 1. Quartal habe E.on die Markterwartungen übertreffen können. Die NordLB hat daraufhin die Einstufung mit "Kaufen" und das Kursziel von 13 Euro bestätigt (32 % Potenzial).

Hinweis: Im "aktien Magazin" informieren wir unsere Leser Woche für Woche über die wichtigsten Kaufempfehlungen renommierter Analystenhäuser und Banken sowie aus Printmedien und Börsenbriefen. Unsere Leser lieben dabei unser Ranking der Top-Kursziele. Sie sehen sofort welche Aktien laut Analysten das derzeit höchste Kurspotenzial haben!

Bildherkunft: E.on