EPAM System – vielversprechendes IT-Beratungsunternehmen mit über 25% Wachstum und großer Profiteur der digitalen Transformation

Liebe Leser,

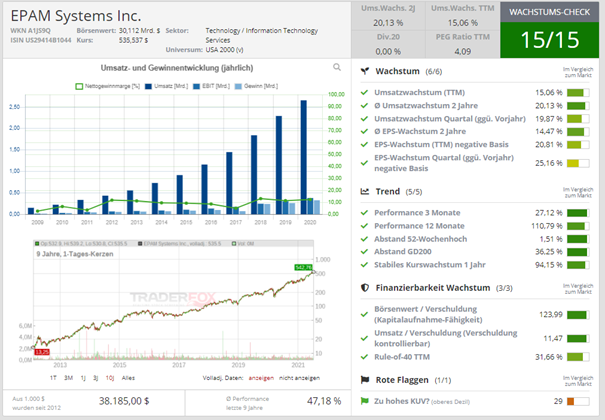

EPAM System (Epam) ist ein spannender Titel aus dem Technologiebereich. Das Unternehmen ist spezialisiert in den Bereichen der Software Produktentwicklung, des digitalen Plattform-Engineering sowie des Digital- und Produktdesign. Gegründet 1993 und 2012 an die Börse gegangen ist das Unternehmen mit Sitz in Pennsylvania in 30 Ländern vertreten und hat über 25.000 Mitarbeiter. Die allgemeine digitale Transformation ist ein wesentlicher Wachstumstreiber. Seit 2015 wächst Epam im Umsatz um jährlich 24% und im Gewinn je Aktie (EPS) sogar um knapp 28%. Die Marge nimmt also kontinuierlich zu. Seit Jahresbeginn hat die Aktie über 50% zugelegt. Erst am Montag ist sie auf ein neues Hoch ausgebrochen. Seit knapp 4 Monaten stellt der EMA 20 ein gutes Supportlevel dar.

Quelle: desk.traderfox.com

Strategischer Zukauf im Bereich Business Intelligenz

Am 11. Mai hat das Unternehmen bekannt gegeben, dass man ein in den Niederlanden ansässiges Beratungsunternehmen (Just-BI), das sich auf SAP/S4HANA und Enterprise Data and Analytics Program Management spezialisiert, erworben hat. Warum ist dieser strategische Schachzug wichtig? Mit knapp 20 Jahren Markterfahrungen, Niederlassungen in Europa und Asien und einem Kundenstamm bestehend aus großen Marken aus verschiedenen Branchen bietet das Just-BI-Team mit seinen IT-Beratern und IT-Experten das gesamte Spektrum an Daten- und Analysediensten an. Dazu gehören Strategie, Beratung, Datenmanagement, marktführende Accelerators (inkl. SAP/S4-spezifisch), benutzerdefinierte Apps und End-to-End-Bereitstellung über Plattformen und Lösungen mehrerer Anbieter hinweg. Die Übernahme bringt für Epam erweiterte globale Beratungskapazitäten rund um das gesamte SAP-Ökosystem und ergänzt Epam‘s bereits umfassende Daten-, BI- und Advanced Analytics-Funktionen.

Quelle: Wachstums-Check TraderFox

Zahlen des 1. Quartals: Umsatz und EPS schlagen Erwartungen, Guidance-Anhebung

Das Unternehmen meldete am 06.05.2021 für das erste Quartal 2021 einen Umsatz von 781 Mio. USD. Dies entspricht einer Steigerung von 20% gegenüber dem Vorjahr. Der Umsatz übertraf auch die Konsensschätzungen von 766 Mio. USD. Geografisch betrachtet erwirtschaftete EPAM Systems 60% des Gesamtumsatzes in Nordamerika. Dies entspricht einem 21%en Anstieg gegenüber Vorjahr. Der Umsatz aus Europa, der 33% zum Gesamtumsatz beitrug, stieg im Vergleich zum Vorjahr um 16%. Im EPS-Bereich meldete das Unternehmen einen Non-GAAP-Gewinn von 1,81 USD pro Aktie und übertraf damit die Konsensschätzung von 1,68 USD. Im Vergleich zum Vorjahr stieg der EPS ebenfalls um 20 %. Darüber hinaus hob das Management den Ausblick für das Gesamtjahr an. Das Unternehmen prognostiziert nun ein Umsatzwachstum von mindestens 29%. Zuvor hatte das Management mit einem Anstieg von 23 % gerechnet. Es wurde auch die Non-GAAP-Gewinnprognose erhöht. Sie liegt nun zwischen 7,54 USD auf 7,76 USD pro Aktie. Zuvor lag diese zwischen 7,20 USD und 7,41 USD. EPAM bekräftigte "lediglich" die Prognose der EBIT-Marge (Non-GAAP) von 16,5%-17,5%. Dies könnte dazu geführt haben, dass die Aktie -2% eröffnete und zunächst abverkauft wurde. Für das zweite Quartal 2021 erwartet Epam einen Umsatz zwischen 853 und 861 Mio. USD, was einem Wachstum von ca. 35% gegenüber dem Vorjahr entspricht. Es wird erwartet, dass die Non-GAAP-Gewinne zwischen 1,88 und 1,95 US-Dollar pro Aktie liegen.

Was lässt sich abschließend sagen?

Epam ist ein global führendes IT-Beratungsunternehmen für Produktentwicklung und digitale Plattformentwicklung sowie eine führende Agentur für Digital- und Produktdesign. Die digitale Transformation und Business-Analytics sind die wesentlichen Katalysatoren für die kommenden Jahre. Die Aktie hat sich in den vergangenen Monaten und Jahren hervorragend entwickelt. Das Unternehmen hat 15/15 Punkte im Wachstums- sowie Qualitätscheck. Die Aktie ist mit einem KUV (2022) von 7,1 und einem KGV (2022) von 56,4 nicht günstig. Bis 2023 sehen die Analysten ein jährliches Wachstum im Umsatz und beim EPS von jeweils über 25%. Das relativiert die üppige Bewertung. Die Aktie ist am Montag erst ausgebrochen. Das nächste Long-Signal sollte nach einer kurzen Konsolidierung und Ausbruch nach oben getriggert werden. Die nächsten Quartalszahlen sind für den 5. August angesetzt. Ich bin gespannt, wie sich das 2. Quartal entwickelt hat und was das Management berichten wird. Kommt es ggf. zu einer erneuten Prognoseanhebung?

Bildherkunft: AdobeStock: 144438186