"Goldenes Zeitalter" für die Halbleiterindustrie: Mit diesen 5 Aktien verdienen Anleger mit

Halbleiter-Aktien laufen schon seit Jahren wie geschmiert. Ein Trend, der anhalten könnte. Jedenfalls wenn die Bank of America Recht behält. Denn die Analysten bei dem US-Institut sehen die Branche mitten drin in einem Goldenen Zeitalter. Als Folge davon raten sie bei den Aktien von 5 europäischen Sektor-Vertretern zum Kauf. Wir berichten über die Hintergrund und nennen die Namen der Favoriten.

Halbleiter-Aktien für die seit Jahren laufende Hausse an vorderster Front mit an. Ablesen lässt sich das an der Entwicklung des PHLX Semiconductor Sector Index (SOX). Denn dieser kapitalisierungsgewichteter Index der Philadelphia Stock Exchange, der sich aus den größten Unternehmen zusammensetzt, die hauptsächlich an der Entwicklung, dem Vertrieb, der Herstellung und dem Verkauf von Halbleitern beteiligt sind, ist von November 2008 bis heute in der Spitze von 171,32 auf 3.305,43 Punkte gestiegen. Das entspricht einem Plus von gut 1.829 %.

Trotz dieser überaus starken Performance sind auch die weiteren Aussichten, zumindest aus aktueller Sicht, als unverändert konstruktiv einzustufen. Charttechnisch gesehen spricht dafür ein völlig intakter langfristiger Aufwärtstrend. Aber auch die operative Ausgangslage gestaltet sich positiv. Jedenfalls wenn man Experten wie jenen bei der Bank of America Glauben schenkt.

Nachdem der Halbleiter-Bereich viele Jahre lang als zyklische "Boom-and-Bust"-Branche betrachtet worden sei, sind die Analysten bei der Bank of America aktuell der Meinung, dass die Chipindustrie in eine attraktivere langfristige Phase eingetreten ist. Die Hauptgründe dafür sind a) Konsolidierung durch Fusionen und Übernahmen, b) Konzentration in der Spitzenfertigung, c) Ausweitung der Endmarktnachfrage, d) technologische Innovationen (5G, Künstliche Intelligenz usw.), die zu einem höheren Halbleiteranteil führen, e) ein positiver Kreislauf, angetrieben durch die zahlungskräftigen "Big Tech"-Unternehmen, die Halbleiter nutzen, um sich zu differenzieren und zu disruptieren, was die Konkurrenten dazu zwingt, zu folgen, und f) Silizium-Souveränität, die das Re-Shoring der Spitzenfertigung von Chips fördert.

Kaufen Sie Marktführer und Disruptoren lautet der Anlagerat

Im Rahmen der Studie, aus der wir zitieren, hat das US-Institut die Abdeckung des EU-Halbleitersektors wieder aufgenommen. Die zuständigen Analysten bevorzugen es, Branchenführer, Disruptoren und so genannte "Waffenhändler" (d.h. die Chip-Unternehmen, die es anderen Unternehmen ermöglichen, konkurrenzfähig zu sein) über Zyklen hinweg langfristig zu "besitzen".

Als Top-Pick bei den Standardwerten bezeichnet man ASML (Marktführer bei Lithografieanlagen/"Waffenhändler"). Zudem gibt es Kaufempfehlungen zugunsten von Infineon (Marktführer bei Leistungshalbleitern) und STMicroelectronics (MCU/IoT und SiC/GaN-Disruptor). Im Nebenwertesegment gibt es zudem Kauf-Tipps zugunsten von SOITEC (SOI-Wafer-Marktführer/"Waffenhändler") und ASMI (ALD-Marktführer/"Waffenhändler").

Die Bank of America sieht EU-Chipunternehmen als Enabler von Tech-Megatrends, die noch in den Kinderschuhen stecken, u.a.: 1) EVs/ADAS: Infineon und STMicro sollten von dem steigenden Anteil an Leistungshalbleitern bei Elektrofahrtzeugen und den starken Positionen bei Radarchips/MCUs/Sichtprozessoren bei Fahrerassistenzsystemen profitieren und damit das Marktwachstum für Autohalbleiter deutlich übertreffen.

2) Industrial/IoT: Die führenden Positionen von Infineon und STMicro bei Leistungshalbleitern, MCUs und Konnektivitäts-Chips sollten gut geeignet sein, um die steigende Nachfrage nach Industrie 4.0/Konsumenten-IoT zu befriedigen.

3) Boomende Wafer-Produktionsausrüstungen (Wafer Fab Equipment (WFE)): Um dieses strukturelle Wachstum und die zunehmende Endnutzung zu unterstützen, sind mehr Kapazitäten und technische Upgrades (EUV/ALD) sowohl an der Spitze als auch an der Nachhut erforderlich. Die Analysten gehen davon aus, dass der Markt für Wafer-Produktionsausrüstungen bis 2023 83,2 Mrd. USD erreichen wird (11,6 % CAGR) und man sieht ASML (EUV-Marktführer) und ASMI (ALD-Marktführer) als Hauptnutznießer.

4) 5G/3D-Sensorik: Das US-Institut erwartet, dass die boomende Nachfrage nach 5G-Mobiltelefonen (durchschnittliches Wachstum von 14 % p.a. beim Hochfrequenz-Silizium auf Isolator-Umsatz (Radio Frequency Silicon On Insulator) von 2020-2025) Soitec zu Gute kommen wird, während man bei 3D-Sensing (STMicro/AMS) angesichts des Risikos von Architekturänderungen bei Apple im zweiten Halbjahr 2021 und in 2022 vorsichtiger ist.

Weiche Landung erhofft plus 6 prägende Charts zum Branchengeschehen rund um die europäischen Halbleiterunternehmen

Die Analysten gehen ansonsten allgemein davon aus, dass die derzeitige Chip-Knappheit - wie in früheren Zyklen - wahrscheinlich nicht von Dauer sein wird und zwangsläufig zu Doppelbestellungen führen wird.

Angesichts schlanker Lagerbestände in der Lieferkette, hoher Ersparnisse der US-Verbraucher und eines unterstützenden globalen Makro-Hintergrunds (die Bank of America erwartet ein globales BIP-Wachstum von 5,8 % in diesem Jahr) hält man jedoch eine weiche Landung im zweiten Halbjahr 2021 oder vielleicht im Jahr 2022 für das wahrscheinlichste Szenario.

Dieses Szenario würde im Falle einer unerwarteten makroökonomischen Verlangsamung, ausgelöst durch steigende Zinsen oder eine erneute Eskalation der Handelsspannungen zwischen den USA und China, entkräftet werden.

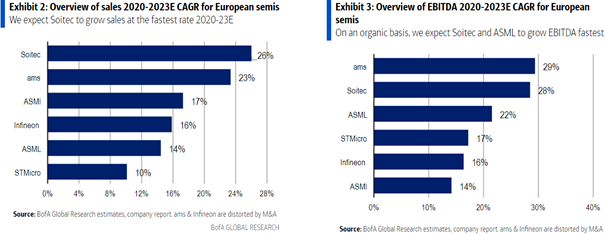

Die nachfolgenden 6 Charts beinhalten Informationen zum Branchengeschehen rund um die europäischen Halbleiterunternehmen. Die ersten beiden Grafiken geben dabei einen Überblick zur erwarteten durchschnittlichen jährlichen Wachstumsrate von 2020-2023 beim Umsatz und beim EBITDA.

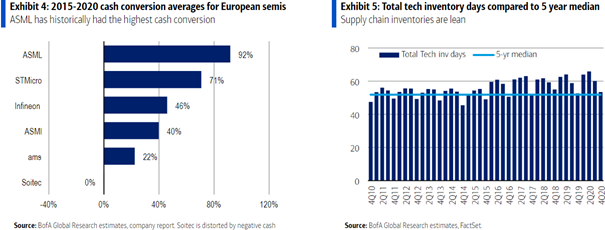

Die beiden nächsten Charts zeigen im ersten Fall die Cash Conversion-Durchschnittswerte von 2015-2020 für europäische Halbleiterunternehmen und im zweiten Fall die gesamte Tech-Lagerbestände in Tagen im Vergleich zum 5-Jahres-Median.

Die Bestände in der Lieferkette sind schlank

Die Grafiken 5 und 6 liefern außerdem noch eine Marktübersicht zu den Wafer-Produktionsausrüstungen (Wafer Fab Equipment (WFE)) sowie zum Wachstum des Halbleiteranteils für Hybrid- und Elektrofahrzeug sowie für Fahrzeuge mit Fahrerassistenzsystemen.

Weitere Details zu den 5 Kaufempfehlungen

Zur Abrundung des Beitrags finden sich unten noch einige weitere Informationen zu den 5 Kaufempfehlungen.

ASM International (Kursziel: 309,00 Euro; aktueller Kurs: 263,80 Euro)

Die Bank of America bewertet ASMI, ein niederländisches Maschinenbauunternehmen, das Produktionsanlagen für die Halbleiterindustrie entwickelt und baut, mit einem durchschnittlichen EV/EBITDA-Multiplikator von 25,4x auf Basis der Schätzungen für 2020. Die Vergleichsunternehmen im Bereich Halbleiter-Investitionsgüter werden mit einem durchschnittlichen EV/EBITDA-Multiple von 22x gehandelt, heißt es. Da ASMI in 2 der am schnellsten wachsenden Bereiche der Deposition (ALD und Epitaxie) stark engagiert sei, hält man einen Bewertungsaufschlag für angemessen. Die Verwendung des genannten Multiplikators führt zu einem Kursziel von 309,00 Euro.

Aufwärtsrisiken gebe es 1) bei einer höher als erwarteten Nachfrage nach ALD/Epitaxie-Maschinen, 2) einem höheren Margenhebel als derzeit erwartet, 3) einem stärker als erwarteten Semi-Capex-Umfeld aufgrund makroökonomischer Trends. Nachteilige Risiken seien dagegen zu befürchten bei 1) geringerer Nachfrage aufgrund von Verzögerungen bei der Technologieumstellung bei Kunden und dem Technologie-/Handelskrieg zwischen den USA und China und 2) einer schwächer als erwarteten Semi-Capex-Entwicklung.

Im TraderFox Tradingdesk bekommst du zu über 12.000. Aktien weltweit kostenlose Realtime-Kurse.

Jetzt gratis registrieren!

ASML Holding N.V. (Kursziel: 677,00 Euro; aktueller Kurs: 536,40 Euro)

Die Bank of America hat das Kursziel bei der ASML Holding, dem weltgrößten Anbieter von Lithographiesystemen für die Halbleiterindustrie, auf 677,00 Euro taxiert. Die Analysten gehen davon aus, dass die Premium-Bewertung von ASML angesichts der dominanten Position in der EUV-Branche und der Erwartung eines EBITDA-CAGR von 18 % von 2020-2025 weiterhin Bestand haben wird. Man verwendet einen 36x-Multiplikator beim Verhältnis des Unternehmenswertes zum EBITDA basierend auf den Schätzungen für 2022.

Als Aufwärtsrisiken nennt man 1) eine höher als erwartete Nachfrage nach EUV- und DUV-Maschinen, 2) eine höher als erwartete Bruttomargen bei EUV-Maschinen und Dienstleistungen, 3) ein stärker als erwartetes Semi-Capex-Umfeld, getrieben durch makroökonomische Trends und höhere Kapitalintensität pro Wafer. Abwärtsrisiken ergäben sich dagegen bei 1) Verzögerungen beim Hochfahren der Auslieferungen von EUV-Maschinen, 2) einer niedriger als erwarteten Bruttomarge bei EUV-Maschinen und 3) bei einer schwächer als erwarteten Semi-Capex-Entwicklung aufgrund von Makroverlangsamung/Überangebot.

Infineon Technologies AG (Kursziel: 45,00 Euro; aktueller Kurs: 35,49 Euro)

Das Kursziel beim größten deutschen Halbleiter-Hersteller Infineon gibt die Bank of America mit 45,00 Euro a. Diese Vorgabe basiert auf einem Unternehmenswert zum EBITDA-Multiplikator von 17,5 für 2020 und liegt damit am oberen Ende der Spanne der Vergleichsgruppe von 9x-21x- Zu erklären ist der gewährte Aufschlag damit, dass man für die nächsten 2 Jahre eine höhere organische Umsatz- (17,5 % vs. 10 %) und EBITDA-Wachstumsrate (24 % vs. 18 %) im Vergleich zum weltweiten Durchschnitt der Vergleichsgruppe unterstellt. Die positive Einschätzung basiert außerdem auf i) führenden Positionen in großen, langfristig wachsenden Automobil- und Industrie-Halbleitermärkten, ii) klassenbester, kostengünstiger 300mm-Fertigung, iii) Optionalität mit wachstums-/margensteigernder Expansion in IoT-Märkte

Etwaige Abwärtsrisiken ergäben sich 1) wenn die die Einführung von Elektrofahrzeugen und fortschrittlichen Fahrerassistenzsystemen (ADAS) langsamer verläuft als erwartet. 2) viel schnellere als erwartete SiC-Adoption in Elektrofahrzeugen, wo Infineon relativ weniger gut positioniert ist. 3) falls eine anhaltende Chip-Knappheit zu Doppelbestellungen führt, was bei einer Normalisierung der Vorlaufzeiten zu Auftragsverschiebungen führen würde. 4) potenzieller Schadenersatz, der dem Verwalter von Qimonda zugesprochen wird und über die aktuellen Schätzungen des Unternehmens hinausgeht. 5) ein hoher CAPEX-Bedarf bis 2025 bedeute, dass die Cash Conversion wahrscheinlich auf absehbare Zeit schlechter als bei den Wettbewerbern sein werde. 6) EUR/USD-Aufwertung, wobei jede 1-Cent-Aufwertung des Euro gegenüber dem USD den Umsatz um 13 Mio. USD negativ beeinflusst, 7) Synergien aus der Cypress-Akquisition werden langsamer realisiert als erwartet.

Tipp: Mit TraderFox Scoring System kannst du einen kostenlosen Qualitäts-Check zu Aktien durchführen !

Jetzt den kostenlosen Qualitäts-Check für Infineon durchführen

Soitec (Kursziel: 240,00 Euro; aktueller Kurs: 174,60 Euro)

Den französischen Spezialisten für die Entwicklung und Herstellung von Hochleistungsmaterialien für die Halbleiterindustrie Soitec nennt die Bank of America ein Kursziel von 240,00 Euro unter Verwendung eines abgezinsten Cashflow-Ansatzes. Die wichtigsten Annahmen in diesem Modell sind: 1) Gewichtete durchschnittliche Kapitalkosten (WACC) von 7, 8%, 2) Langfristiges Nettoumsatzwachstum von 3% und 3) 34,9% bei der EBITDA-Marge.

Aufwärtsrisiken ergäben sich aus 1) einem schnelleren Umsatzwachstum als man es derzeit erwartet, das durch eine schnellere Akzeptanz der Soitec-Produkte und einen stärkeren zyklischen Nachfrageaufschwung getrieben werde, und 2) einem höheren operativen Leverage, der zu einer Aufwärtsentwicklung unserer EBITDA-Margenprognose führe. Abwärtsrisiken seien 1) eine langsamere Akzeptanz der Soitec-Technologien als erwartet, 2) eine Kompression des Bewertungsmultiplikators im Falle steigender Zinsen, 3) der Verlust von Imager-Umsätzen, falls Apple seine FaceID-Lösung ändern sollte, 4) Störungen bei Soitec oder in den Produktionsstätten von Kunden, 5) eine zyklische Abschwächung der Nachfragetrends und 6) die Entwicklung neuer, unvorhergesehener Technologien, die Soitecs Technologien Anteile abnehmen könnten.

STMicroelectronics NV (Kursziel: 41,00 Euro; aktueller Kurs: 32,66 Euro)

Die Analysten bewerten den Halbleiter-Hersteller STMicro mit einem 13-fachen Verhältnis beiM Unternehmenswert zum auf Basis der Schätzungen für 2022. Das bedeutet einen Abschlag gegenüber der Vergleichsgruppe, der das höhere Apple-Engagement und die geringere Cash Conversion widerspiegelt. Aus diesem Multiplikator leitet man das Kursziel von 41,00 Euro ab. Obwohl dies ein Aufschlag auf das historische EV/EBITDA-Multiple ist, stellt es wie erwähnt einen Abschlag gegenüber der Vergleichsgruppe dar.

Man ist der Meinung, dass die Bedenken hinsichtlich des Umfangs des Apple-Engagements und des damit verbundenen Verlusts eines Großauftrags in den aktuellen Kurs eingeflossen sind. Dennoch geht man davon aus, dass das Unternehmen in den nächsten 2 Jahren sowohl beim Umsatz als auch beim EBITDA stärker wachsen wird als seine Mitbewerber. Daher erwartet man eine allmähliche Neubewertung, sobald Klarheit besteht über die Beziehung zu Apple und der Markt die Wachstumsaussichten des Unternehmens besser einschätzen kann.

Bildherkunft: AdobeStock: 323829862