Von wegen langweilig: Die „grüne“ Energiewende bringt für die Aktien ausgewählter Versorger einiges an Kursphantasie

Der Anteil erneuerbarer Energiequellen bei der Stromerzeugung müsste zunehmen und die Elektrifizierung der Industrie und des Wohnungssektors müsste sich beschleunigen, wenn die Ziele des Pariser Klimaabkommens erreicht werden sollen. Diverse Versorgungsunternehmen dürften davon profitieren, schreibt dazu die Credit Suisse. Wir berichten über die Hintergründe und nennen die Favoriten der Schweizer Großbank.

Versorger-Aktien galten unter den Anlegern früher als eine sichere Bank. Zwar mitunter etwas langweilig, aber mit relativ sicheren Gewinnen sowie mit stetig moderat steigenden Dividenden ausgestattet. Doch dann kam die erste Energiewende in der Form des etwa in Deutschland gefassten Beschlusses, aus der Atomkraft auszusteigen. Daran hatten die Anteilsscheine vieler europäischer Versorger-Titel lange zu knabbern und jahrelang ging es wegen dem damit einhergehenden Bruch in der Geschäftsentwicklung vieler Branchenvertreter nach unten mit den Notierungen.

Doch vor wenigen Jahren haben die Kurse dann ihre Tiefpunkte gesehen und es geht seitdem wieder aufwärts an der Börse – zumindest mit jenen Branchenvertretern, die den Umbau geschafft haben. Inzwischen ist rund um den Sektor sogar wieder so etwas wie Phantasie mit Blick auf die weiteren Aussichten zu registrieren. Zu tun hat das erneut mit der Energiewende, wobei die Marktteilnehmer mittlerweile mehr Chancen als Risiken wittern, jedenfalls bei diesen Sektor-Vertretern, die es geschafft haben oder dabei sind, den Anteil regenerativer Energien am Geschäft auf ein nennenswertes Niveau anzuheben.

Steigende Nachfrage nach erneuerbaren Energien

Um was es dabei genau geht, führt die Credit Suisse in einer aktuellen Einschätzung zu dem Thema aus. In dem Papier erinnert Investment-Spezialistin Mirjam Treyer zunächst daran, dass künftig zwei Drittel des weltweiten Strombedarfs aus erneuerbaren Energiequellen gedeckt werden müssen, wenn die Ziele des Pariser Klimaabkommens erreicht werden sollen. Zudem müsste sich die Elektrifizierung der Industrie und des Wohnungssektors beschleunigen.

Wie es dazu von Seiten der Schweizer Großbank weiter heißt, dürften in diesem Kontext diverse europäische Versorgungsunternehmen von der steigenden Nachfrage nach erneuerbaren Energien profitieren, weil sie als Vorreiter ihr Stromerzeugungsgeschäft schon

früh auf erneuerbare Energiequellen umzustellen begonnen haben.

Vorteile für Vorreiter

Um die Erderwärmung bis Ende des laufenden Jahrhunderts auf unter 2 °C zu beschränken, müssten laut Prognosen der Internationalen Energieagentur (IEA) zwei Drittel des weltweiten Energiebedarfs aus erneuerbaren Quellen gedeckt sowie die Elektrifizierung der Sektoren Industrie und Wohnen beschleunigt vorangetrieben werden. Um dieses Temperaturziel zu erreichen, müssen die Kapazitäten zur Erzeugung von Strom mittels Wind- und Solarkraftwerken substanziell erhöht werden, erläutert Aktienanalyst Jens Zimmermann.

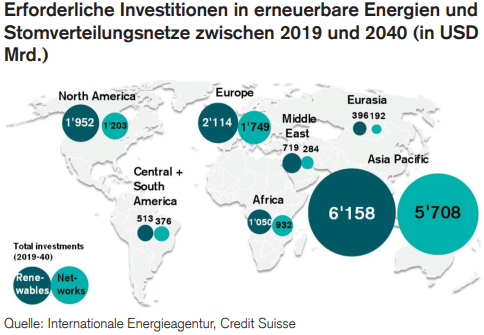

Die IEA erwarte deshalb, dass es sich bei rund 80 % aller bis 2040 neu erstellten Kraftwerke um Wind- und Solarkraftanlagen handeln werde. Dementsprechend müssten die jährlichen Investitionen in die Stromerzeugung auf Basis erneuerbarer Energieträger von 303 Mrd. USD in den Jahren 2014 bis 2018 auf 524 Mrd. USD im Zeitraum 2019 bis 2030 und auf 661 Mrd. USD zwischen 2031 und 2040 steigen. Dies impliziere, dass sich die weltweit kumulierten Ausgaben für erneuerbare Energieinfrastrukturen in den Jahren 2019 bis 2040 auf rund 13 Bio. USD belaufen würden.

Parallel dazu müssten auch die Investitionen in den Bau neuer Stromverteilungsnetze mit ähnlichem Tempo erhöht werden: Sie müssten von jährlich 291 Mrd. USD im Zeitraum 2014 bis 2018 auf 345 Mrd. USD in den Jahren 2019 bis 2030 steigen und sich dann zwischen 2031 und 2040 auf 631 Mrd. USD jährlich fast verdoppeln. Weltweit müssten zwischen 2019 und 2040 also insgesamt rund 10,4 Bio. USD für den Ausbau der Stromverteilungsnetze aufgewendet werden. Dies ist laut Zimmermann erforderlich, weil die Elektrifizierung unterschiedlichster Industriesektoren für die Erreichung der Pariser Klimaziele eine wichtige Rolle spielen wird.

Welche Versorger agieren als Vorreiter des weltweiten Wachstums erneuerbarer Energien?

Große Versorgungsunternehmen profitieren mit Blick auf den Umbau ihrer Stromerzeugung hin zu erneuerbaren Energieformen von einem Vorreiterbonus, wie Zimmermann erklärt, zumal ihre Aktivitäten im Bereich erneuerbare Energien bereits umfassend genug seien, um attraktive Renditen zu erzielen.

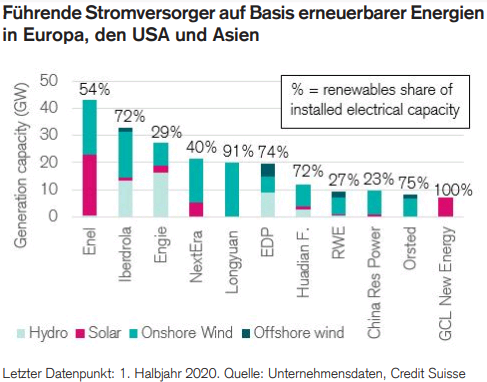

Insbesondere einige europäische Stromversorger hätten in dieser Hinsicht größere Fortschritte erzielt als ihre US-Pendants. Enel beispielsweise sei der größte europäische Akteur im Bereich erneuerbare Energie, belaufe sich hier die entsprechende installierte Erzeugungsleistung doch auf fast 43 Gigawatt (GW) – dies sei mehr als das Doppelte der installierten Leistung von NextEra Energy, dem größten erneuerbaren Energieversorger in den USA. Iberdrola (38.7 GW), Engie (27.6 GW) und EDP (20 GW) verfügten alle bereits über substanzielle installierte Kapazitäten in ihren jeweiligen Märkten.

Was den Anteil erneuerbarer Energien an der installierten Stromerzeugungsleistung anbelangt, so würden erneuerbare Energieträger bei den meisten europäischen und bei gewissen asiatischen Versorgungsunternehmen mehr als 50 % zum Mix beisteuern. Orsted (75 %), Iberdrola (74 %), EDP (74 %) und Enel (54 %) in Europa sowie GCL New Energy (100 %), Longyuan (91 %) und Huadian (72 %) in China wiesen in dem von der Credit Suisse bearbeiteten Research-Universum die höchsten Exposures gegenüber erneuerbaren Energien auf.

3 Versorger-Aktien, die von der Energiewende profitieren

Aus der hauseigenen Favoritenliste streicht die Credit Suisse 3 Aktien von Versorgungsunternehmen gesondert heraus, die aus der Sicht der Analysten von steigenden Investitionen in die Stromerzeugung auf Basis erneuerbarer Energie und/oder vom Ausbau der Stromübertragungsnetze profitieren sollten.

Energias de Portugal (EDP, ISIN: PTEDP0AM0009, 4,478 EUR)

Energias de Portugal (EDP) ist laut Credit Suisse zwar im Vergleich zu den Large Caps unter den integrierten Versorgungsunternehmen Europas eher klein, verfüge aber über ein hohes Exposure gegenüber erneuerbaren Energieträgern. Das Portfolio an erneuerbaren Energien im Umfang von 20 Gigawatt (GW) steuere 74 % zur installierten Erzeugungsleistung von EDP sowie bereits 61 % zum Gesamtgewinn bei.

Bis 2021 sollte EDPs Stromerzeugungskapazität auf Basis erneuerbarer Energien auf rund 80 % seiner gesamten Erzeugungsleistung steigen, heißt es. Das erneuerbare Energieportfolio von EDP sollte zwischen 2019 und 2022 um 7 GW zunehmen. Darüber hinaus habe das Unternehmen eine 10-jährige Pipeline mit entsprechenden Energieprojekten und plane eine Expansion seiner Erzeugungsleistung um 2 GW pro Jahr, was im Kurs der Aktie noch nicht berücksichtigt scheine.

Zudem besteche das Unternehmen durch einen guten Erfolgsausweis bei der Bewirtschaftung seiner Projekte (mittels Verkauf von Minderheitsbeteiligungen), was den Renditen von EDP in der «grünen» Stromerzeugung zugutekomme.

Duke Energy (ISIN: US26441C2044, 91,96 USD)

Duke Energy ist nach Angaben der Credit Suisse ein regulierter Stromversorger mit wachsendem Portfolio im Bereich erneuerbare Energien. Vor allem dank Investitionen in das Stromübertragungsgeschäft sollte das Unternehmen in der Lage sein, den Gewinn in den nächsten Jahren mit einer attraktiven durchschnittlichen Jahreswachstumsrate (CAGR) von 4 % bis 6 % zu steigern.

Gemäß einem jüngsten Zeitungsbericht strebe NextEra Energy eine Übernahme von Duke Energy an, um Zugang zu seinen Stromnetzen zu erhalten, die über 70 % zum Gewinn beitragen. Duke Energy habe zudem einen detaillierten Plan zur Expansion seines Portfolios an erneuerbaren Energien vorgelegt: Die Erzeugungsleistung solle demnach von zurzeit 5.8 GW auf 16 GW im Jahr 2025 und 31 GW im Jahr 2040 ausgebaut werden.

Trotz umfangreicher Stromnetzinfrastrukturen, eines expandierenden Portfolios an erneuerbaren Energien und einer Dividendenrendite von über 4,0 % werde die Aktie relativ zu jenen der Konkurrenz im US-Stromversorgungssektor mit einem Abschlag gehandelt.

Hydro One (ISIN: CA4488112083, 29,75 CAD)

Hydro One ist wie die Credit Suisse erklärt ausschließlich im regulierten Stromübertragungs- und -verteilungsgeschäft in der kanadischen Provinz Ontario tätig, wo sich alle seine entsprechenden Netzinfrastrukturen befinden. Das Unternehmen verfüge über keinerlei Exposure gegenüber Rohstoffen, weil es keine eigenen, im Rohstoffhandel aktiven Kraftwerke betreibe und seinen Gewinn zu 100 % im Netzgeschäft erziele.

Hydro One habe bereits eine gewisse Größe und sei damit gut positioniert, um von einer potenziellen Konsolidierung bestehender kommunaler Stromversorger in Ontario zu profitieren, die aufgrund der COVID19-Pandemie in finanziellen Schwierigkeiten steckten.

Bildherkunft: AdobeStock: 36621081