Zum Gruseln: Das sind laut Morningstar die 3 am überteuersten US-Aktien

Pünktlich zu Halloween hat Morningstar eine Liste mit jenen zehn US-Aktien vorgelegt, die laut den Analysten bei dem US-Finanzdienstleister am teuersten sind gemessen an dem als fair erachteten Wert. Wir nennen die betroffenen Titel und erklären, was Morningstar konkret von den drei teuersten Titeln hält.

Am Wochenende war wieder einmal Halloween. Gemeint ist damit ein Fest am Vorabend von Allerheiligen in der Nacht vom 31. Oktober zum 1. November. Dieses Brauchtum war ursprünglich vor allem im katholischen Irland verbreitet, wird heutzutage aber in vielen Ländern weltweit gefeiert. Kritische Geister dürften einwenden, dass es sich hierbei inzwischen längt um ein Ereignis handelt, das dazu dient, die Einzelhandelsumsätze anzukurbeln.

Wie dem auch sei, die Analysten beim US-Finanzdienstleister haben das in den USA sehr prominent vertretene Halloween zum Anlass genommen, um die aus ihrer Sicht am meisten überbewerteten US-Aktien im hausintern abgedeckten Anlageuniversum zu benennen.

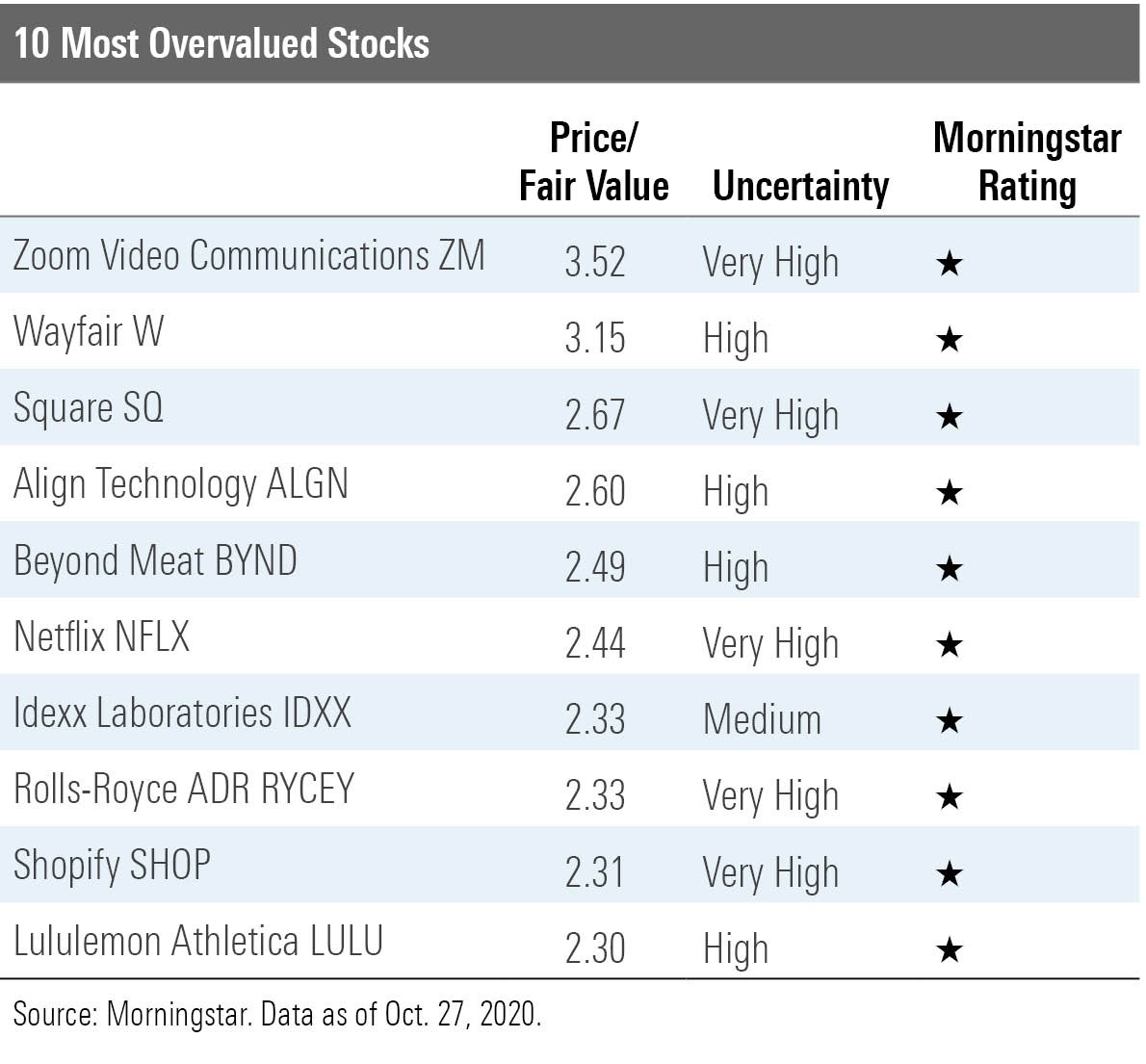

Als Basis für dieses Urteil dient Verhältnis des aktuellen Aktienkurses zu dem von den jeweils zuständigen Morningstar-Analysten ermittelten fairen Wert. Das Ergebnis mit den Top-10-Werten in negativer Hinsicht zeigt die nachfolgende Tabelle.

Große Bewertungsunsicherheiten und schlechtes Morningstar-Rating bei den Mitgliedern der Schwarzen Liste

Laut Morningstar-Mitarbeiterin Susan Dziubinski sind die Bewertungen bei diesen Gesellschaften so erschreckend wie ein Clown in der Kanalisation. In der diesjährigen Liste tauchen dabei 2 Namen auf, die auch schon im Vorjahr auf der Liste standen. Gemeint sind damit Netflix und Shopify, die offenbar ständig überbewertet sind, so Dziubinski.

Die meisten Aktien auf der Liste tragen hohe oder sehr hohe Morningstar Uncertainty Ratings (Aktien mit extremer Unsicherheit wurden ausgeschlossen). Die Unsicherheitsbewertung steht dabei für die Vorhersagbarkeit der zukünftigen Cashflows eines Unternehmens und damit für den Grad an Sicherheit, den die Morningstar-Analysten bei ihren Schätzungen des fairen Wertes unterstellen.

Einige Arten von Unternehmen haben weniger vorhersehbare Cashflows als andere und weisen höhere Unsicherheitsbewertungen auf, wie Dziubinski erläutert. Gesellschaften in wirtschaftlich sensibleren Branchen, darunter Automobilhersteller, Einzelhändler und Restaurants, wiesen im Allgemeinen höhere Unsicherheitsbewertungen auf. Dies gelte auch für Unternehmen in hochgradig disruptiven Sektoren wie Technologie- und Kommunikationsdienstleistungen.

Angesichts der Ungewissheit über die künftigen Cashflows der meisten der aufgeführten Firmen besteht die Möglichkeit, dass die eigenen Schätzungen des fairen Wertes zu bescheiden ausfallen, räumt Dziubinski ein. Aber selbst wenn man die Unsicherheit berücksichtige - wie es das Morningstar-Rating für Aktien tue – seien diese Namen immer noch überbewertet. Dies komme auch darin zum Ausdruck, dass zum Zeitpunkt des Schreibens des Halloween-Beitrages alle Aktien mit einem 1-Sterne-Rating ausgestattet seien.

Square, Wayfair und Zoom sind am meisten überteuert

In ihrem Artikel geht Dziubinski auch noch etwas näher auf die 3 der besonders "teuflisch" hoch bewerteten Aktien ein. Bei der Nummer 3 handelt es sich um Square Inc. (ISIN: US8522341036). Bekannt ist das Unternehmen laut Dziubinski für die Bereitstellung von Zahlungsdienstleistungen für Händler, wobei die Gesellschaft in diesem Jahr mit seinem Person-zu-Person-Zahlungsnetzwerk Cash App gute Ergebnisse erzielt habe.

"Cash App scheint eine beträchtliche Dynamik aufzubauen, was angesichts der Dynamik, die bei Zahlungsplattformen im Spiel ist und bei der der Gewinner alles gewinnt, ein gutes Vorzeichen für die langfristigen Aussichten ist", sagt Senior-Analyst Brett Horn. Zum Teil aufgrund der Stärke dieser Seite des Geschäfts hat er die Schätzung des fairen Wertes von 49 Dollar vor einigen Wochen auf 64 Dollar angehoben. Zum Vergleich: Am Freitag ging der Wert mit einer Schlussnotiz von 154,88 USD in das Wochenende.

Die Händlerakquisitionsseite des Unternehmens habe während der Pandemie Probleme gehabt - obwohl das Management berichtet habe, dass sich die Volumina in den vergangenen Monaten stetig verbessert hätten, was darauf hindeute, dass das Schlimmste hinter dem Unternehmen liegen könnte. "Dennoch sind wir weiterhin besorgt, dass der Mikro- und Kleinstkundenstamm des Unternehmens letztlich in nennenswertem Umfang Zahlungsausfälle erleiden könnte, falls sich die Pandemie weiter hinzieht", erklärt Horn.

Zur Nummer 2 in der Liste, dem E-Commerce-Versandhaus Wayfair Inc. (ISIN: US94419L1017) heißt es, die Gesellschaft habe zuletzt davon profitiert, dass im Zuge der Coronavirus-Krise viele Menschen von zu Hause aus arbeiten und lernen. Die Nachfrage nach Möbeln und anderen Einrichtungsgegenständen des Online-Händlers sei dadurch rege gewesen, da die Menschen versuchen würden, ihre Arbeit und Schularbeiten effektiv aus der Ferne zu erledigen.

Der Titel habe in diesem Jahr fast eine Verdreifachung vorzuweisen und Senior-Analystin Jaime Katz berichtet, hat man auch bei Morningstar die Schätzung des fairen Wertes von 77 Dollar pro Aktie auf 87 Dollar erhöht. Das sei als Reaktion auf die starke Nachfrage zu sehen, die Wayfair in diesem Jahr erlebt habe. Zum Vergleich: Zuletzt wurde die Aktie am Freitag bei 248,03 Dollar gehandelt.

"Wir glauben, dass die Umsatzdynamik nachlassen wird, da für die Eltern das Arbeiten von zu Hause aus inzwischen Routine sei und sich auch die Kinder auf die neue Situation eingestellt hätten. Darüber hinaus machten sich die Investoren immer noch Sorgen über die Fähigkeit des Unternehmens, das zuletzt üppige Wachstum im Jahr 2021 fortschreiben zu können, selbst wenn eine schnellere Einführung des E-Commerce im Ausland ein schnelleres Wachstum des Marktanteils beim internationalen Geschäft als erwartet ermöglichen könnte", so Katz.

Laut Dziubinski ist es keine Überraschung, dass Zoom Video Communications Inc. (ISIN: US98980L1017) die Liste der am meisten überbewerteten US-Aktien anführt. Schließlich hätten sich die Anteilsscheine des Anbieters von Software für Videokonferenzen in diesem Jahr bereits vervielfacht.

Arbeits- und Lerntrends hätten dabei den Umsatz nach oben katapultiert und so für Begeisterung am Markt rund um diesen Namen gesorgt. "Das Unternehmen setzt mit Hilfe seiner Video-Kommunikationsplattform die Marktdurchdringung fort, indem es die Benutzerfreundlichkeit und innovativen Funktionen seiner Cloud-basierten Lösungen nutzt", sagt Analyst Dan Romanoff dazu.

Und weiter: "Wir sehen einen langen Wachstumspfad, da das Unternehmen auch mit seinen Zoom Phones-Lösungen an Zugkraft gewinnt, und wir sind beeindruckt von der Fähigkeit des Managements, sowohl beim Wachstum als auch bei den Gewinnspannen über das Ziel hinauszuschießen.

Nach deutlich übertroffenen Geschäftserwartungen und vom Management angehobenen Geschäftsprognosen hat Morningstar die eigene Schätzung des fairen Wertes zuletzt von 116 USD auf 153 USD pro Aktie angehoben. "Das ändert aber nichts daran, dass wir den aktuellen Aktienkurs im Rahmen unseres abgezinsten Cashflow-Berechungsmodells immer noch nicht unterstützen können", so Romanoff. In der Tat bewegt sich der zuletzt gültige Aktienkurs mit 460,91USD deutlich über dem von Morningstar als fair ermittelten Wert.

Bildherkunft: Adobe Stock: 9973525