Aktueller Börsencheck: Warum Momentumaktien den laufenden Bullenmarkt regieren und Qualitätsaktien leiden

Bei Anlegern, die nicht nur kurzfristige Kursgewinne, sondern vor allem nachhaltigen Wertzuwachs im Blick haben, gelten Qualitätsaktien seit jeher als der sichere Hafen. Tatsächlich liefert der MSCI World Quality Index seit seiner Berechnung beeindruckende Resultate: Seit Juni 1994 kommt er auf eine annualisierte Rendite von 11,78%, deutlich über den 8,65% des breiteren MSCI World.

Der Fokus auf Unternehmen mit hoher Eigenkapitalrendite, stetigem Gewinnwachstum und solider Bilanzstruktur hat sich langfristig also mehr als ausgezahlt. Wer auf Qualität setzt, kann historisch gesehen überdurchschnittliche Renditen bei geringeren prozentualen Kursrückschlägen verbuchen.

Doch in der Gegenwart sieht die Bilanz anders aus. Während 2023 Qualitätsaktien noch glänzten und den Gesamtmarkt übertrafen, haben sie 2024 und 2025 an Schwung verloren. Besonders deutlich wird das im Vergleich mit Momentumwerten, also Aktien, die aufgrund ihres Trends und Anlegerhypes weiter nach oben gekauft werden.

Julius Bär weist in einer aktuellen Publikation darauf hin, dass europäische Qualitätswerte in den vergangenen zwölf Monaten um über 15% hinter dem Gesamtmarkt zurückgeblieben sind und auf drei Jahre gerechnet sogar 25% weniger Performance lieferten – eine der im relativen Vergleich schwächsten Phasen seit Jahrzehnten außerhalb von Erholungsphasen nach US-Rezessionen.

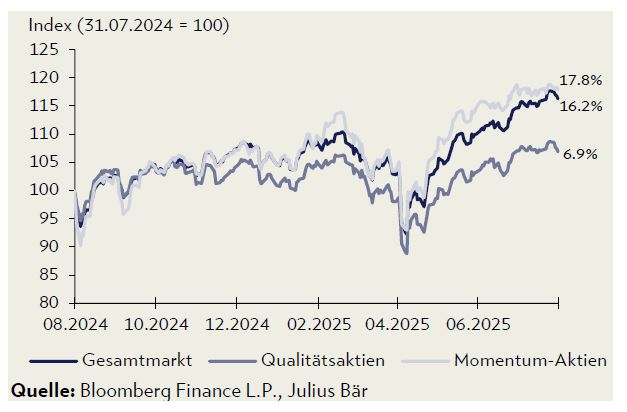

Der Performance-Rückstand von Qualitätswerten auf globaler und auf Dollar-Basis im Vergleich zu Momentumaktien und dem Gesamtmarkt lässt sich gemessen an den jeweiligen MSCI Indizes auf Dollar-Basis für die vergangenen zwölf Monate dem nachfolgenden Chart entnehmen.

Anhaltende Leidensphase für Qualitätstitel in den letzten zwölf Monaten

Warum Qualität schwächelt und Momentum glänzt

Der Grund für den Performance-Rückstand liegt laut Julius Bär vor allem im aktuellen Marktumfeld, da dieses eine höhere Risikobereitschaft der Anleger gefördert hat. Und die Erwartung einer geldpolitischen Lockerung in den USA und der damit einhergehende Beginn eines neuen Kreditzyklus könnte die Investoren auch weiterhin dazu ermutigen, Kapital in risikoreichere Assets zu lenken und defensive Titel links liegen zu lassen. Jedenfalls strebt die derzeitige US-Regierung einen Kreditzyklus im privaten Sektor an, um die US-Wirtschaft aus ihrer aktuellen Abhängigkeit von Haushaltsdefiziten herauszuführen.

Aus der Sicht von Julius Bär rechtfertigt die aktuelle Lage auch eine gewisse Lockerung der Geldpolitik durch die Fed. Vor diesem Hintergrund könnten die derzeitige Dynamik bei Momentum-Aktien und die Leidensphase bei Qualitätswerten vorerst weiter von Dauer sein, so das Urteil. Bei mehr Liquidität im System sind spekulative Titel jedenfalls im Vorteil. Momentum-Aktien, darunter zahlreiche Tech-Schwergewichte, profitieren besonders, während defensive Branchen wie Gesundheit oder Basiskonsumgüter – die in Qualitätsindizes oft stark vertreten sind – aus der Mode geraten.

Banken und Gesundheit als Branchenbeispiele

Anknüpfend daran hilft bei der Lagebeurteilung auch ein gezielter Blick auf zwei Einzelbanken. Als ein gutes Beispiel innerhalb der zyklischen Sektoren wird in der zitierten Studie auf den europäischen Bankensektor verwiesen. Nach dem doppelten Rückschlag durch die globale Finanzkrise 2008 und die europäische Schuldenkrise 2011 befanden sich die europäischen Banken bis zum Markttiefpunkt im April 2020 nach dem Beginn der Covid-19-Pandemie in einer Abwärtsbewegung. Seitdem hat der europäische Bankenindex eine Gesamtrendite von 426% erzielt.

Die derzeitige Underperformance von Qualitätsaktien ist zudem gemäß Julius Bär auch auf ihre deutlich überdurchschnittliche Exposition zum defensiven Gesundheitssektor zurückzuführen. In Europa beispielsweise haben Qualitätsindizes eine Gewichtung von 23% im Gesundheitswesen, verglichen mit 13% für den Gesamtmarkt.

Der Gesundheitssektor steht aber aufgrund mehrerer Faktoren unter Druck, darunter Bemühungen zur Eindämmung der Arzneimittelpreise, die Gefahr von Strafzöllen aus den USA und die Auswirkungen von GLP-1-Medikamenten auf chronische Krankheiten. Im Gegensatz zu den Banken im vergangenen Jahrzehnt weisen Gesundheitsunternehmen keine geschwächten Bilanzen auf, aber die Treiber der aktuellen Underperformance dürften so schnell nicht erschöpft sein, heißt es von Seiten der Schweizer Privatbank.

Bis zu einer Trendumkehr könnte es erfahrungsgemäß noch dauern

Nach Einschätzung von Julius Bär ist ein Bärenmarktzyklus der wahrscheinlichste Auslöser für eine kurzfristige Trendwende bei der relativen Performance. Bis es dazu kommt, könnten die aktuellen Trends bei der relativen Performance wahrscheinlich anhalten.

Ansonsten lässt sich ganz allgemein festhalten, dass Anleger derzeit weniger nach Stabilität suchen, sondern vielmehr auf Wachstumsfantasie und den nächsten Kurstreiber setzen. Erinnerungen an die späten 1990er-Jahre, als der Dotcom-Boom die Märkte dominierte, sind so gesehen nicht zufällig.

Niedrigere Zinsen, eine unbefristete Fortsetzung des aktuellen Konjunkturzyklus und die Schaffung zusätzlicher Liquidität durch einen Kreditzyklus im privaten Sektor deuten auf eine längere Phase der Underperformance für Qualitätsunternehmen und defensive Titel hin. Früher gemachte Erfahrungen legen die Annahme nahe, dass solche Phasen der Underperformance viel länger dauern können als erwartet. Günstige absolute oder relative Bewertungsniveaus reichen nicht aus, um einen solchen Trend umzukehren, wie Julius Bär konstatiert.

Spekulative Übertreibungen senden erste Warnsignale

In diesem Zusammenhang ist eine weitere historische Beobachtung interessant: Im Jahr 1999 wurde der Markt von einer Flut von Börsengängen (IPOs) überschwemmt, die das Angebot an neu notierten, noch nicht profitablen Unternehmen rapide erhöhten. Das Gleiche geschah 2021, am Höhepunkt einer ähnlichen Phase der Outperformance von Momentum-Aktien. Die meisten der börsengehandelten Unternehmen konnten nie Gewinne erzielen und sind heute nur noch Schrott. Derzeit nehmen die Börsengänge nach Angaben von Julius Bär wieder zu, bleiben aber insgesamt eher verhalten.

Hinzu kommt aber, dass die Fed derzeit auf eine Lockerung ihrer Geldpolitik zusteuert, während sie 1999 noch eine Straffung vorantrieb. Zwei Portfoliomanager von Man Numeric haben kürzlich einen Artikel zu diesem Thema mit dem Titel «The wisdom of buying absurdly expensive stocks (or not!)» (Die Weisheit, absurd teure Aktien zu kaufen (oder auch nicht!)) veröffentlicht. Sie weisen darauf hin, dass wie 1999 und 2021 der Anteil der US-Aktien, die zum oder über dem Zehnfachen des Unternehmenswerts im Verhältnis zum Umsatz gehandelt werden, auf einem Allzeithoch steht.

Insgesamt ist gemäß Julius Bär weiterhin ein stark spekulatives Anlageverhalten in bestimmten Bereichen des US-Marktes, aber noch zeichnet sich kein Auslöser für eine Trendwende ab. Allerdings ist es immer schwierig, solche Auslöser vorherzusagen. Wie es weiter heißt, sollten wir in der Zwischenzeit bedenken, dass Leidensphasen wie diejenige bei Qualitätstiteln recht langwierige Phasen sein können. Solange die Bewertungsniveaus eine wesentliche Veränderung im Verhalten der Kapitalemittenten bewirken, sei es durch die Ausgabe oder den Rückkauf von Aktien, dürften sie keine Umkehr auslösen.

Unser Fazit: Studien zeigen, dass Qualitätsaktien in Phasen wirtschaftlicher Unsicherheit, bei steigenden Zinsen oder in Bärenmärkten tendenziell besser abschneiden. In Boomphasen mit hoher Liquidität und starkem Risikoappetit, wie wir sie aktuell erleben, geraten sie hingegen ins Hintertreffen. Das erklärt, warum selbst ihre attraktiveren Bewertungen bislang keine Trendwende einleiten konnten.

Dennoch sollten Anleger Qualitätsaktien nicht vorschnell abschreiben. Die Historie lehrt, dass sich Marktzyklen ändern und Qualität immer wieder zurückkehrt. Ob nach einer Rezession, in Zeiten höherer Unsicherheit oder wenn die Euphorie bei Momentumwerten abflaut – solide Bilanzen, nachhaltiges Gewinnwachstum und defensive Stärke bleiben unverzichtbare Eigenschaften. Wer Qualitätswerte heute im Depot hält, braucht vor allem Geduld. Ihre Zeit wird mit Sicherheit wiederkommen – und dann oft schneller, als viele es vielleicht momentan noch erwarten.

Bildherkunft: AdobeStock_1306250880