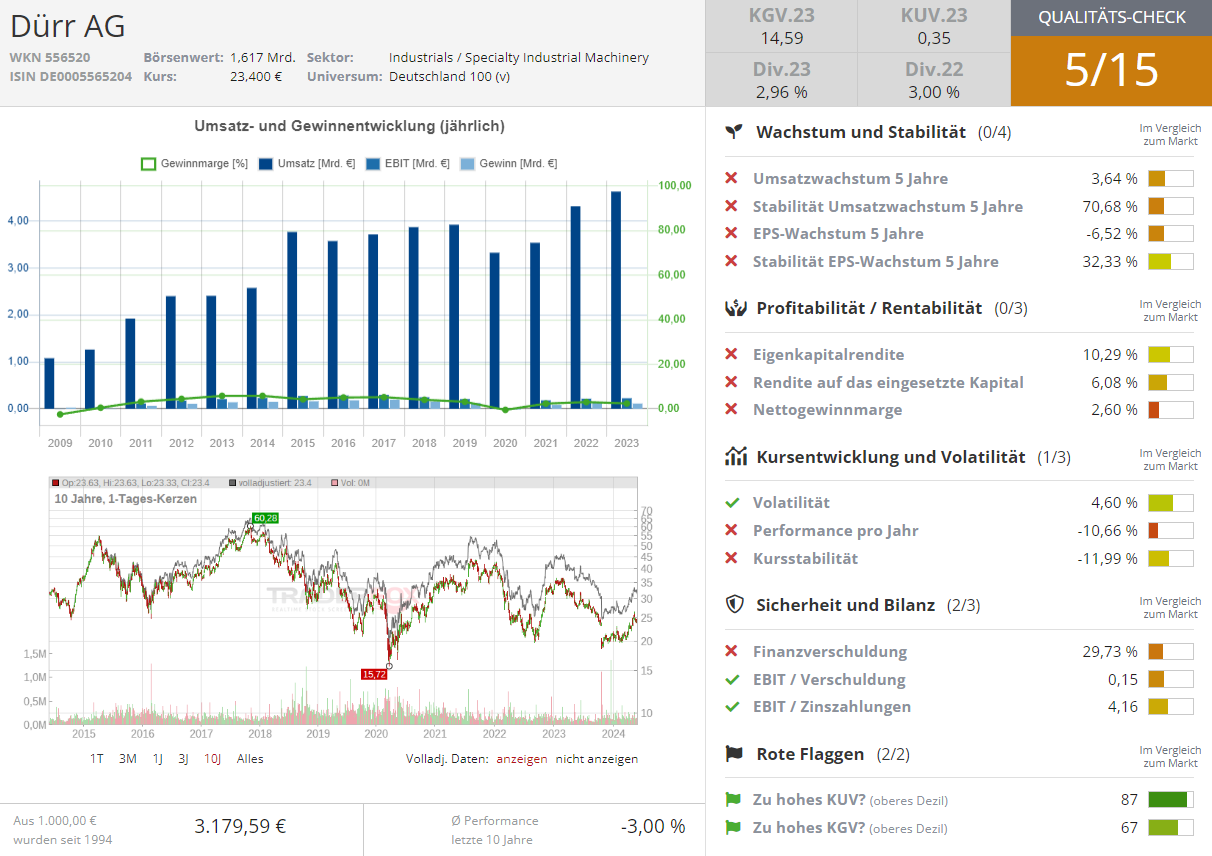

Dürr – Maschinen- und Anlagenbauer habe die Trendwende eingeleitet und verfüge über das Potenzial für eine Kursverdopplung

Bei Dürr [WKN: 556520, ISIN: DE0005565204] ist laut Börse Online (Ausgabe 22/2024) inzwischen deutlich eine Trendwende im Chart zu erkennen. Der Maschinen- und Anlagenbauer habe im 1. Quartal beim Auftragseingang einen Rekordwert von 1,5 Mrd. Euro verzeichnet und einen Zuwachs beim Umsatz um 8,3 % auf 1,1 Mrd. Euro realisiert.

Auch die Profitabilität lege wieder zu. Die EBIT-Marge habe im Jahresvergleich im Auftaktquartal von 4,1 auf 4,9 % zugelegt. Ein Anstieg beim Free Cashflow runde das Turnaround-Szenario des Konzerns aus Bietigheim-Bissingen weiter ab.

Dürr profitiere aktuell als Anbieter von robotergesteuerten Lackieranlagen für die Automobilindustrie besonders. Die Anlagen seien gefragt, weil sie immer umweltfreundlicher seien. Der Auftragseingang dieser Sparte habe im 1. Quartal bei 830 Mio. Euro gelegen.

Doch das positive Szenario stehe nicht auf einem Bein. Vier der fünf Unternehmenssparten hätten ein Umsatzplus im 1. Quartal verzeichnet, auch wenn der Bereich "Industrial Automation Systems" mit einem Anstieg um 77 % den Spitzenwert verbucht habe.

Das deutliche Umsatzplus der Sparte sei auch auf die Integration des 2023 erworbenen Automatisierungsspezialisten BBS zurückzuführen. BBS biete Montage- und Testsysteme für Industriekunden weltweit an. Eine vergleichbare Entwicklung sei auch bei der Tochter Tematechnik zu beobachten, die die Zukunftsbranchen E-Mobilität, Medizintechnik und erneuerbaren Energien adressiere. Durch die Akquisition des Maschinenbauers Ingecal aus Frankreich habe Dürr zum Jahreswechsel das Angebot für den Anlagenbau für die Batterie-Industrie gestärkt.

Einziges Sorgenkind bei Dürr sei die auf Holzverarbeitung spezialisierte Tochter Homag geblieben. Diese Sparte leide unter der schlechten Konjunktur im Möbelbau. Vielleicht deute sich aber auch hier die Trendwende an, denn im 1. Quartal habe das Bestellvolumen um rund 7 % auf 380 Mio. Euro zugelegt. Es sei nicht auszuschließen, dass sich Dürr von Homag trennen werde. Es wäre nur konsequent, da die Sparte über wenige Synergien mit den anderen Geschäftsbereichen verfügt. Genau habe Dürr auch den Verkauf der dänischen Tochter Agramkow begründet, die für 50 Mio. Euro an den schwedischen Investor Solix gehe.

Börse Online rät angesichts der äußerst günstigen Bewertung des Titels mit einem 2025er-KGV von 8,4 mit einem Kursziel von 44 Euro zum Kauf und sieht damit 88 % Kurspotenzial, hält auf Jahressicht aber auch eine Kursverdopplung nicht für ausgeschlossen.

Quelle: Qualitäts-Check TraderFox

Hinweis

Im "aktien Magazin" informieren wir unsere Leser Woche für Woche über die wichtigsten Kaufempfehlungen renommierter Analystenhäuser und Banken sowie aus Printmedien und Börsenbriefen. Unsere Leser lieben dabei unser Ranking der Top-Kursziele. Sie sehen sofort, welche Aktien laut Analysten, das derzeit höchste Kurspotenzial haben!

Bildherkunft: Dürr

Kommentare

Kunden unserer Börsenmagazine können Artikel kommentieren, Rückfragen an die Autoren stellen und mit anderen Börsianern darüber diskutieren!