Eckert & Ziegler – Börsengang der Tochter Pentixapharm oder ein Kaufangebot dafür kann sich für Aktionäre auszahlen

Eckert & Ziegler [WKN: 565970, ISIN: DE0005659700] ist laut Börse Online (Ausgabe 21/2024) derzeit eine heiße Spekulation. Aktuell seien viele Übernahmen im Markt für Radiopharmazie zu beobachten. Kleinere Unternehmen seien zuletzt von den großen Pharmakonzernen Novartis, Eli Lilly, AstraZeneca oder Bristol-Myers Squibb für Milliardenbeträge aufgekauft worden.

Auch Eckert & Ziegler könne in den Fokus von Big Pharma geraten. Allerdings nicht der Konzern selbst, sondern die Tochtergesellschaft Pentixapharm. Eckert & Ziegler stelle Grundstoffe, wie radioaktive Komponenten oder Isotope oder Anlagen für deren Herstellung bereit.

Pentixapharm sei hingegen spezialisiert auf die Entwicklung von Radiopharmaka. Pentixapharm verfüge über die Rechte an CXCR4, einem Molekül, das sowohl therapeutisch als auch diagnostisch genutzt werden könne.

Die vorliegenden wissenschaftlichen Daten zu CXCR4 seien so gut, dass die europäische Arzneimittelbehörde gleich die Genehmigung für eine klinische Studie der Phase 3 gegeben habe. Aktuell hoffe man darauf, auch in den USA für ein Pharmazeutikum gegen Bluthochdruck sofort die Genehmigung für eine Phase-3-Studie zu erhalten. Die Entscheidung darüber dürfe in den nächsten Wochen fallen.

Pentixapharm habe noch weitere aussichtsreiche Produktkandidaten in der Pipeline – allerdings in früheren Studienphasen. Um diese Forschungen zu beschleunigen, wolle Pentixapharm 80 Mio. Euro bei Investoren einsammeln und plane einen Börsengang.

CEO Andreas Eckert spreche derzeit bei Investoren vor, um ihnen vorbörslich eine Beteiligung anzubieten. Könne er viel Kapital gewinnen, müsse man beim Börsengang von Pentixapharm nicht mehr so viele Anteile veräußern.

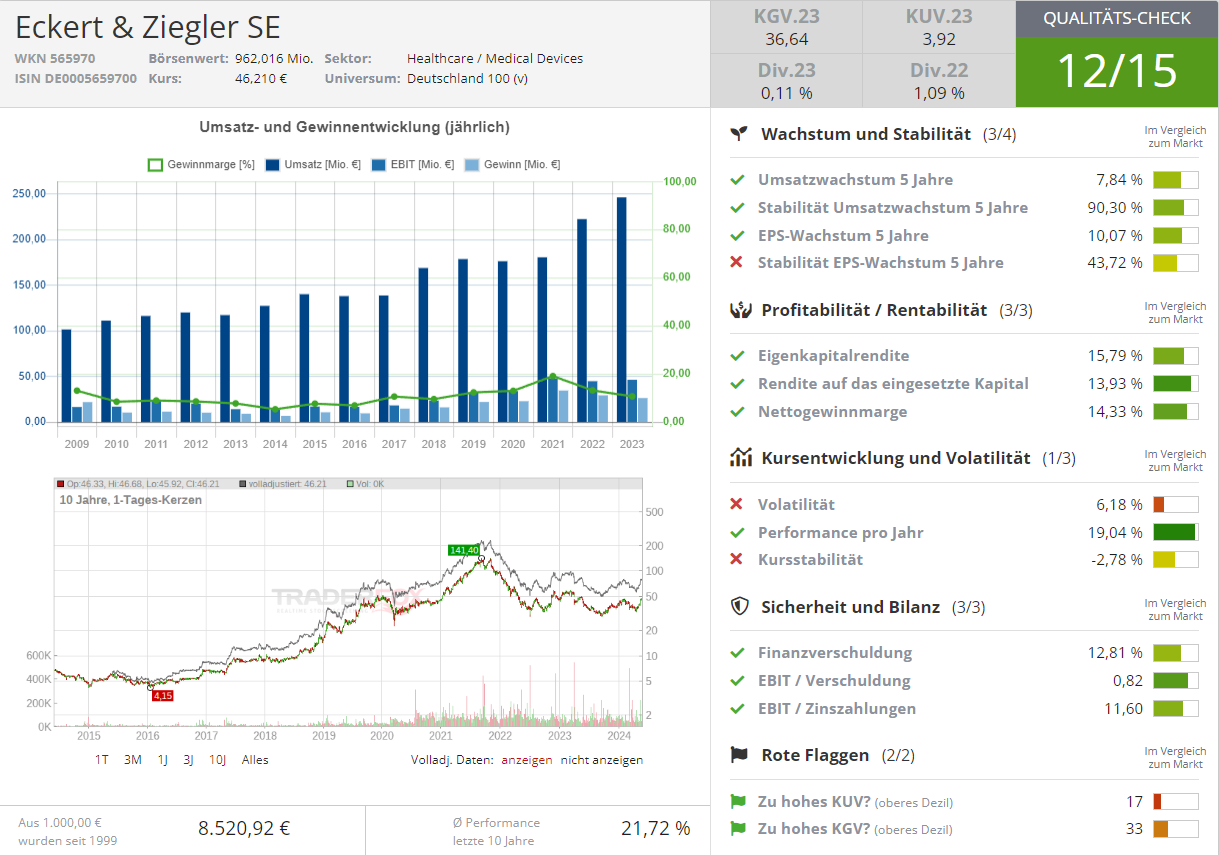

Pentixapharm dürfe gleichwohl als Übernahmekandidat betrachtet werden, im heiß umkämpften Markt für Radiopharmaka. Der Konzern Eckert & Ziegler weise derzeit eine Marktkapitalisierung von knapp 1 Mrd. Euro auf. Bereits übernommene Konkurrenten der Tochtergesellschaft Pentixapharm seien für deutlich mehr Geld akquiriert worden. Als Anleger biete sich daher eine doppelte Gewinnchance. Komme es nicht zu einem Kaufangebot für die Tochter Pentixapharm, dürfe sich auch der Spin-off und der Börsengang in einigen Monaten lohnen. Börse Online rät mit einem Kursziel von 65 Euro zum Kauf (41 % Potenzial).

Quelle: Qualitäts-Check TraderFox

Hinweis

Im "aktien Magazin" informieren wir unsere Leser Woche für Woche über die wichtigsten Kaufempfehlungen renommierter Analystenhäuser und Banken sowie aus Printmedien und Börsenbriefen. Unsere Leser lieben dabei unser Ranking der Top-Kursziele. Sie sehen sofort, welche Aktien laut Analysten, das derzeit höchste Kurspotenzial haben!

Bildherkunft: Eckert & ZIegler

Kommentare

Kunden unserer Börsenmagazine können Artikel kommentieren, Rückfragen an die Autoren stellen und mit anderen Börsianern darüber diskutieren!