Gerresheimer – Übernahme stärkt Segment mit den besten Margen und bedient starke Nachfrage nach Injektionspens für Diabetesprodukte

Der Anbieter von Spezialverpackungen aus Glas und Kunststoff, Gerresheimer [WKN: A0LD6E, ISIN: DE000A0LD6E6], werde laut Focus Money (Ausgabe 24/2024) mit der Übernahme von Bormioli Pharma in Italien im 2. Halbjahr 2024 das Geschäft in den Zielmärkten mit Krankenhäusern, Labors oder Apotheken weiter ausbauen können.

Nach der Integration der neuen Tochter in einen neuen Geschäftsbereich Moulded Glass habe diese Sparte das Potenzial für einen Jahresumsatz von 750 Mio. Euro. Der Marktwert der neuen Sparte werde von Branchenkennern mit 1,5 Mrd. Euro angegeben.

Im 1. Quartal habe Gerresheimer ein organisches Umsatzwachstum von 2,8 % auf 466,1 Mio. Euro erzielt und den bereinigten operativen Gewinn um 5,9 % auf 80,9 Mio. Euro gesteigert. Wachstumstreiber sei die Nachfrage nach Spritzen, Injektionspens und Inhalatoren.

Im Gesamtjahr 2024 gehe der Konzern von einem Umsatzwachstum zwischen 5 und 10 % aus. Das bereinigte EBITDA solle 430 bis 450 Mio. Euro erreichen.

Gerresheimer verdiene aktuell gut mit der Kunststoff- und Gerätesparte, weil der Konzern der Lieferant für die Injektionspens der Diabetesprodukte Ozempic und Wegovy von Novo Nordisk sowie für Mounjaro von Eli Lilly sei. Die starke Nachfrage nach diesen Medikamenten, die inzwischen beliebt als Mittel zur Gewichtsabnahme bei Fettleibigkeit seien, dürfe Gerresheimer einen Jahresumsatz von 350 Mio. Euro und mehr in den kommenden drei Jahren garantieren. Sollten laufende Studien für diese Produkte für die Behandlung und Vorbeugung von Nieren- und Herzerkrankungen positiv ausfallen, dürfe das Umsatzpotenzial noch weit höher liegen.

Bereits jetzt bereite sich Gerresheimer auf die zunehmende Nachfrage nach den Diabetesarzneimitteln in Nordamerika mit dem Ausbau der Kapazitäten am US-Standort Peachtree City vor.

Der Analystenkonsens gehe für die nächsten drei Jahre von einem jährlichen Gewinnwachstum von 35 % aus. Damit hätte die Aktie eine deutlich höhere Bewertung verdient, zumal das KGV für 2025 bei lediglich 16,5 liege. Focus Money rät mit einem Kursziel von 145 Euro zum Einstieg (34 % Potenzial).

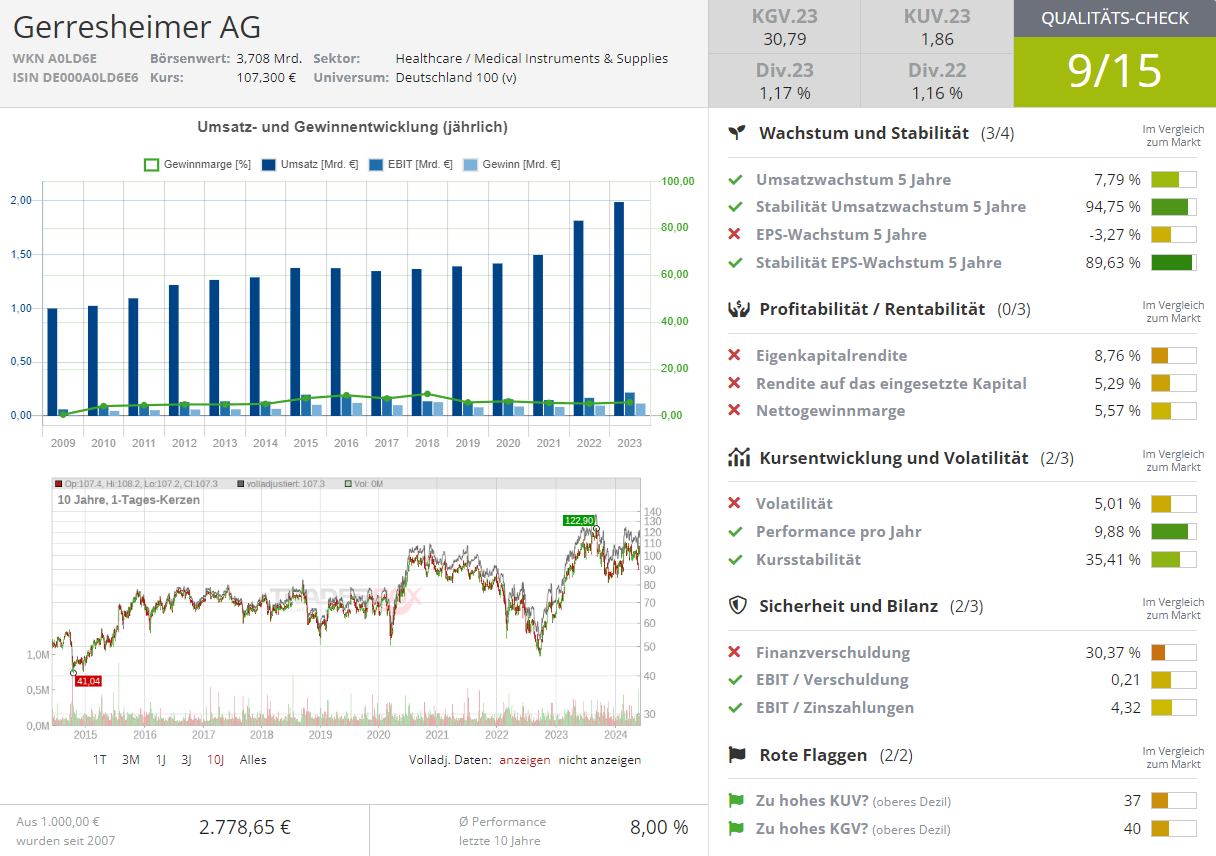

Quelle: Qualitäts-Check TraderFox

Hinweis

Im "aktien Magazin" informieren wir unsere Leser Woche für Woche über die wichtigsten Kaufempfehlungen renommierter Analystenhäuser und Banken sowie aus Printmedien und Börsenbriefen. Unsere Leser lieben dabei unser Ranking der Top-Kursziele. Sie sehen sofort, welche Aktien laut Analysten, das derzeit höchste Kurspotenzial haben!

Bildherkunft: 524389294 - AdobeStock

Kommentare

Kunden unserer Börsenmagazine können Artikel kommentieren, Rückfragen an die Autoren stellen und mit anderen Börsianern darüber diskutieren!