Jungheinrich – Die „Tiefstapler“ vom Dienst könnten bei der vorsichtigen Prognose für 2023 überraschen und reichlich Kurspotenzial haben

So richtig überraschend dürfe die Jahresprognose von Jungheinrich [WKN: 621993, ISIN: DE0006219934] nicht gewesen sein für aufmerksame Aktionäre. Laut Börse Online (Ausgabe 15/2023) sei das "Tiefstapeln" bei dem Anbieter von Lagertechnik schon fast eine hanseatische Tradition. Allerdings müsse man in diesem Jahr etwas Verständnis für die Zurückhaltung der Hamburger mitbringen. Zunächst einmal habe der Konkurrent KION für das Geschäftsjahr 2023 einen Rückgang im Staplermarkt prognostiziert, dann gebe es die schwelenden Rezessionsängste und all das treffe auf ein angespanntes Finanzumfeld, in dem Investoren allergisch auf Gewinnwarnungen reagierten. Also besser vorsichtig kalkulieren, als zu forsche Ziele zu kommunizieren, werde man sich bei Jungheinrich gedacht haben – positiv überraschen könne man ja immer noch.

Konservative Prognose hat Tradition

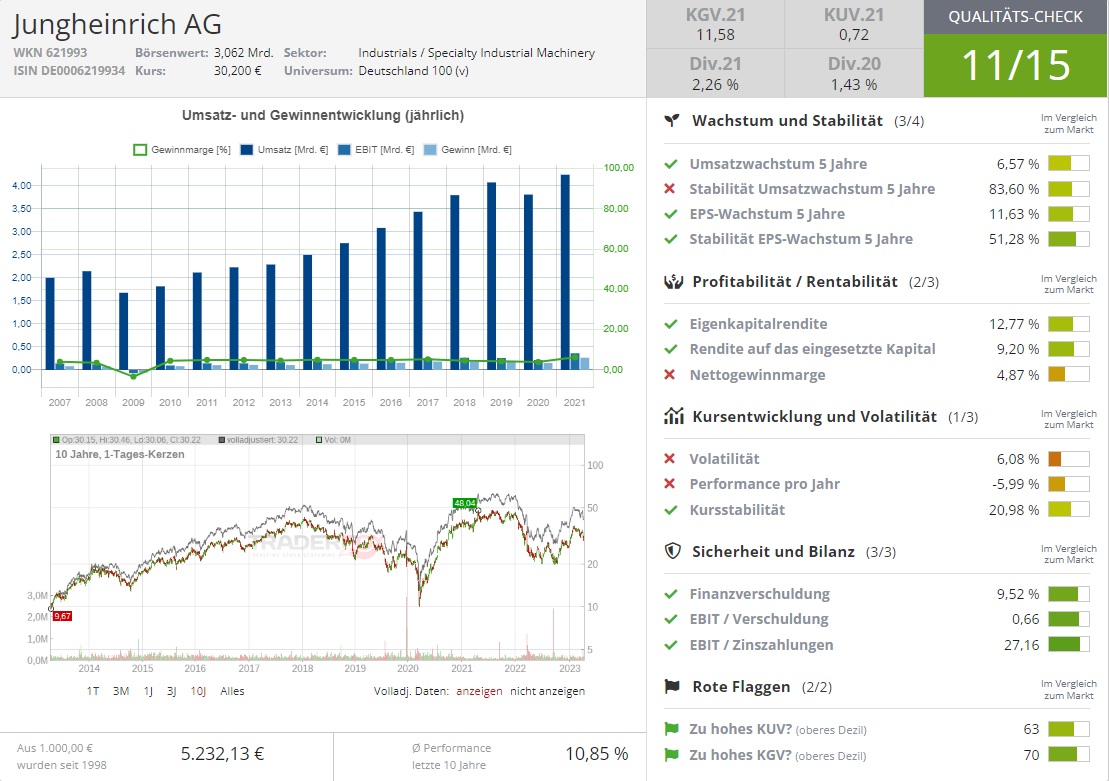

Doch so schlecht sei die Prognose der Hamburger für 2023 gar nicht. Wer genau hinschaue, erkenne, dass Jungheinrich für 2023 einen Konzernumsatz zwischen 4,9 bis 5,3 Mrd. Euro voraussagen – nach 4,7 Mrd. Euro im Vorjahr. Schaffe Jungheinrich eine angepeilte Marge zwischen 7,3 und 8,1 % komme man dem Vorjahreswert von 8,1 % auch nahe.

Die Prognose berücksichtige schon die Akquisition sowie Goodwill-Abschreibungen und weitere Nebenkosten der US-Lagertechnikfirma Storage Solutions. Bereinige man die Prognose um diese Sondereffekte, dürfe Jungheinrich bei der Marge zumindest das Vorjahresniveau erreichen bzw. diesen Wert übertreffen.

Bereits im Schlussquartal 2022 habe man sehen können, dass Jungheinrich hohe Margen erzielen konnte. Die Entwicklung dürfe sich im 1. Quartal fortgesetzt haben. Bei der Vorlage der Quartalszahlen am 8. Mai könne es also positive News geben.

Positive Effekte der jüngsten Akquisition bislang nicht eingepreist

Bislang ausgeblendet hätten Anleger auch das Potenzial der neuen US-Tochter Storage Solutions. Der Kurs beinhalte diesen Zukauf seltsamerweise noch nicht, obwohl Jungheinrich die Übernahme mit eigenen Mitteln ohne eine Verwässerung der Aktienzahl gestemmt habe.

Mit Storage Solutions habe Jungheinrich die Position im lukrativen US-Markt gestärkt. Mögliche Einsparungspotenziale durch Synergien seien noch nicht eingepreist. Trotz der konservativen Gewinnschätzung sei der Titel im historischen Vergleich noch viel zu tief bewertet. Das 2024er-KGV liege bei 10,5, die Dividendenrendite betrage 2,4 %. Börse Online rät mit einem Kursziel von 43 Euro zum Kauf (42 % Potenzial).

Warburg Research sieht mit einem Kursziel von 48 Euro noch mehr Spielraum für eine neue Rally (58 % Potenzial). Analyst Stefan Augustin hob nach der Vorlage der Jahreszahlen 2022 sogar das Kursziel um 2 Euro an und bestätigte das Buy-Rating. Auch wenn Jungheinrich mit dem Ausblick für 2023 enttäuscht habe, erwarte der Analyst keine rückläufige operative Profitabilität des Lagerlogistikherstellers oder eine massive Eintrübung des Staplermarktes oder des Preisumfelds.

Quelle: Qualitäts-Check TraderFox

Hinweis

Im "aktien Magazin" informieren wir unsere Leser Woche für Woche über die wichtigsten Kaufempfehlungen renommierter Analystenhäuser und Banken sowie aus Printmedien und Börsenbriefen. Unsere Leser lieben dabei unser Ranking der Top-Kursziele. Sie sehen sofort, welche Aktien laut Analysten, das derzeit höchste Kurspotenzial haben!

Bildherkunft: Jungheinrich

Kommentare

Kunden unserer Börsenmagazine können Artikel kommentieren, Rückfragen an die Autoren stellen und mit anderen Börsianern darüber diskutieren!