PDD Holdings – Betreiber einer E-Commerce-Plattform drängt mit Temu mit aller Macht ins internationale Geschäft und zeigt sich extrem wachstumsstark

Der ein oder andere Aktionär mag PDD Holdings [WKN: A2JRK6, ISIN: US7223041028] laut Focus Money (Ausgabe 23/2024) noch unter dem alten Namen Pinduoduo kennen und den Titel als reine China-Aktie betrachten, dabei habe die Gesellschaft ihren Hauptsitz in Dublin und werde an der US-Technologiebörse Nasdaq gelistet.

Auch wenn PDD schwerpunktmäßig als Betreiber einer E-Commerce-Plattform für Gruppenkäufe in China agiere, dringe das Unternehmen mit der Online-Plattform Temu nun auch tiefer in das globale internationale Geschäft vor.

E-Commerce-Plattform für Gruppenkäufe

Der Verkauf von Bekleidung, Schuhen und Accessoires sowie Körperpflegeprodukten, Unterhaltungselektronik, Möbel, Haushaltswaren, Kosmetika, Autozubehör und sogar Lebensmitteln sei für PDD im letzten Geschäftsjahr mit einem Umsatz von umgerechnet 32,3 Mrd. Euro sehr einträglich gewesen.

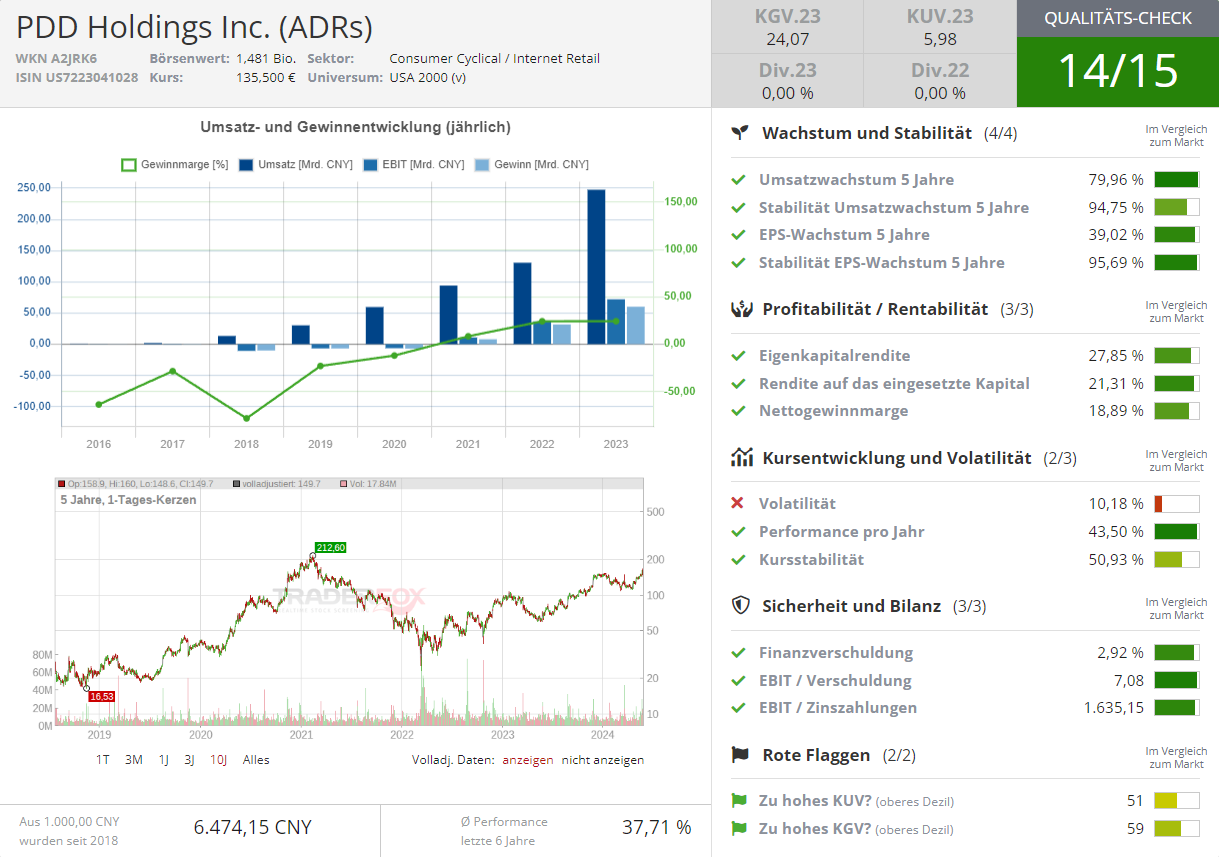

In den zurückliegenden drei Jahren habe das Umsatzwachstum im Schnitt bei 61 % gelegen. Ein Ende dieser Entwicklung sei nicht in Sicht. Im 1. Quartal habe der Umsatz sogar einen Sprung von 131 % auf 11,1 Mrd. Euro vollzogen. Beim Nettogewinn sei ein Anstieg von 250 % auf 3,6 Mrd. Euro realisiert worden.

Die mittelfristige Perspektive bis 2027 sehe einen Anstieg beim Umsatz auf 86 Mrd. Euro vor. Bereits im Jahr 2024 könne der Nettogewinn erstmals deutlich mehr als 10 Mrd. Euro betragen.

Internationale Expansion gegen namhafte Konkurrenz könnte erfolgreich verlaufen

Grund für dieses Wachstumsszenario sei die bereits erwähnte internationale Expansion der Online-Plattform Temu. Auch wenn PDD mit Amazon, Alibaba, Shein auf starke Konkurrenten treffe, werde der Konzern voraussichtlich signifikante Umsatzzuwächse erzielen können.

Dem Platzhirsch Amazon habe PDD bereits im Jahr 2023 Marktanteile abnehmen können, nicht zuletzt, weil Käufer derzeit die wohl günstigsten Preise auf der hauseigenen Online-Plattform vorfänden.

Charttechnisch gesehen, habe der Titel seit Sommer 2022 einen intakten Aufwärtstrend ausbilden können und komme langsam in Schlagdistanz zum Allzeithoch bei 170 Euro von Anfang 2021. Mit einem Kursziel von 225 Euro sieht Focus Money reichlich Spielraum für eine Rally oberhalb des Rekordwerts vor (67 % Potenzial).

Quelle: Qualitäts-Check TraderFox

Hinweis

Im "aktien Magazin" informieren wir unsere Leser Woche für Woche über die wichtigsten Kaufempfehlungen renommierter Analystenhäuser und Banken sowie aus Printmedien und Börsenbriefen. Unsere Leser lieben dabei unser Ranking der Top-Kursziele. Sie sehen sofort, welche Aktien laut Analysten, das derzeit höchste Kurspotenzial haben!

Bildherkunft: 712853495 - AdobeStock

Kommentare

Kunden unserer Börsenmagazine können Artikel kommentieren, Rückfragen an die Autoren stellen und mit anderen Börsianern darüber diskutieren!