Schindler Holding – Traditionsunternehmen für Fahrstühle und Rolltreppen könnte vor einem neuen Aufwärtszyklus stehen

![]()

Mittelständische Unternehmen, die häufig auch gründer- oder familiengeführt seine, stünden laut Focus Money (Ausgabe 11/2024) oft für jahrzehnte- oder gar jahrhundertelange Erfolgsgeschichten. Von börsengelisteten Traditionsunternehmen dieser Art könnten Anleger durch den Kauf der entsprechenden Aktie(n) profitieren. Ein genauerer Blick sei aktuell bei der Schindler Holding [WKN: A0JEHV, ISIN: CH0024638196] aus der Schweiz angebracht.

Gründerfamilie noch immer Großaktionär

Noch immer halte die Gründerfamilie Schindler 68,6 % aller Aktien an dem 1874 gegründeten Traditionsunternehmen aus Ebikon in der Zentralschweiz. Weltweit seien Fahrstühle und Rolltreppen des Unternehmens installiert.

Passend zum 150-jährigen Firmenjubiläum habe die Aktie die Korrektur der letzten Jahre beenden können. Schindler habe es geschafft, den Preisdruck durch Inflation und höhere Materialkosten durch Skaleneffekte und ein Effizienzsteigerungsprogramm in den Griff zu bekommen.

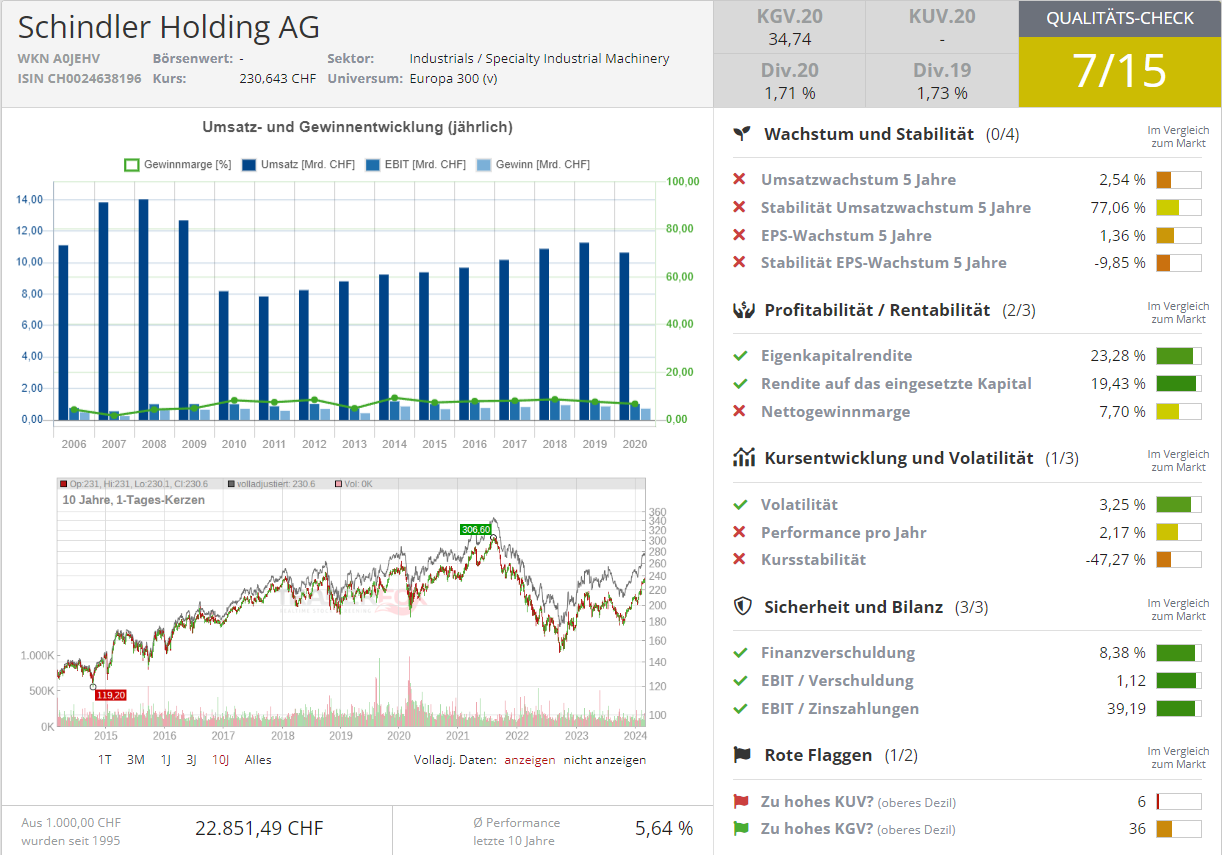

Beim operativen Geschäft komme dem Konzern die globale Diversifikation der Absatzmärkte zugute. Im Geschäftsjahr 2023 habe Schindler einen Umsatz von 11,5 Mrd. CHF bzw. 12,1 Mrd. Euro erzielt. Bereinigt um Währungseffekte habe man damit ein Umsatzplus von 7,4 % realisiert.

Profitabilität hat sich im Geschäftsjahr 2023 deutlich verbessert

Deutlich nach oben sei es aber bei der Profitabilität gegangen. Beim Konzerngewinn sei in Plus von 41,9 % auf 982 Mio. Euro ausgewiesen und damit eine bereinigte operative Marge von 10,9 % erreicht worden.

Konzernchef Silvio Napoli gehe für das laufende Geschäftsjahr von einem Umsatzanstieg im unteren einstelligen Bereich aus. Die EBIT-Marge solle nahezu unverändert bei 11 % liegen. Mittelfristig wolle man diese Kennziffer jedoch auf 13 % heben.

Nach der jüngsten Kurserholung werde die Aktie des Traditionsunternehmens inzwischen wieder sportlich bewertet. Das 2024er-KGV betrage 27. Für das Folgejahr belaufe sich das erwartete Gewinnmultiple auf 24,7. Bei Schweizer Unternehmen, die Marktführer seien und eine Top-Bilanz aufweisen könnten, sei das aber nichts Ungewöhnliches. Focus Money rät mit einem Kursziel von 290 Euro zum Kauf (26 % Potenzial). Die Dividendenrendite von rund 2 % runde das Investmentszenario ab.

Quelle: Qualitäts-Check TraderFox

Hinweis

Im "aktien Magazin" informieren wir unsere Leser Woche für Woche über die wichtigsten Kaufempfehlungen renommierter Analystenhäuser und Banken sowie aus Printmedien und Börsenbriefen. Unsere Leser lieben dabei unser Ranking der Top-Kursziele. Sie sehen sofort, welche Aktien laut Analysten, das derzeit höchste Kurspotenzial haben!

Bildherkunft: Schindler Holding

Kommentare

Kunden unserer Börsenmagazine können Artikel kommentieren, Rückfragen an die Autoren stellen und mit anderen Börsianern darüber diskutieren!