Baader – Verbesserung des operativen Geschäfts ist noch längst nicht im Kurs des Wertpapier- und Banking-Dienstleisters eingepreist

Von der anhaltend guten Börsenstimmung im Jahr 2024 profitiert laut Focus Money (Ausgabe 41/2024) nicht nur Deutschlands Flaggschiff unter den Wertpapierhändlern, die Deutsche Börse, sondern auch kleinere Broker wie z. B. die Baader Bank [WKN: 508810, ISIN: DE0005088108]. Doch bislang hinke die Performance der kleinen Brokerfirmen dem Schwergewicht aus dem DAX hinterher. Entsprechend dürfe es reichlich Nachholpotenzial geben.

Die in Bayer beheimatete familiengeführte Vollbank bezeichne sich selbst als "einer der führenden Partner für Wertpapier- und Banking-Dienstleistungen in Europa". Die Baader Bank übernehme für über 800.000 Wertpapiere und Derivate von Emittenten aus der DACH-Region als sogenannter Market-Maker mit der hauseigenen Plattform die Abwicklung von Kauf- und Verkauf-Orders.

Darüber hinaus biete die Vollbank noch Kryptohandel, ferne Kapitalmarktdienstleistung, Research und Outsourcing-Aufgaben für Fondsgesellschaften an. Abgerundet werde das Angebot durch Konten- und Depotführung sowie Einlagen- und Kreditgeschäft für ausgewählte Kundengruppen.

Die Zahlen für das 1. Halbjahr können sich sehen lassen

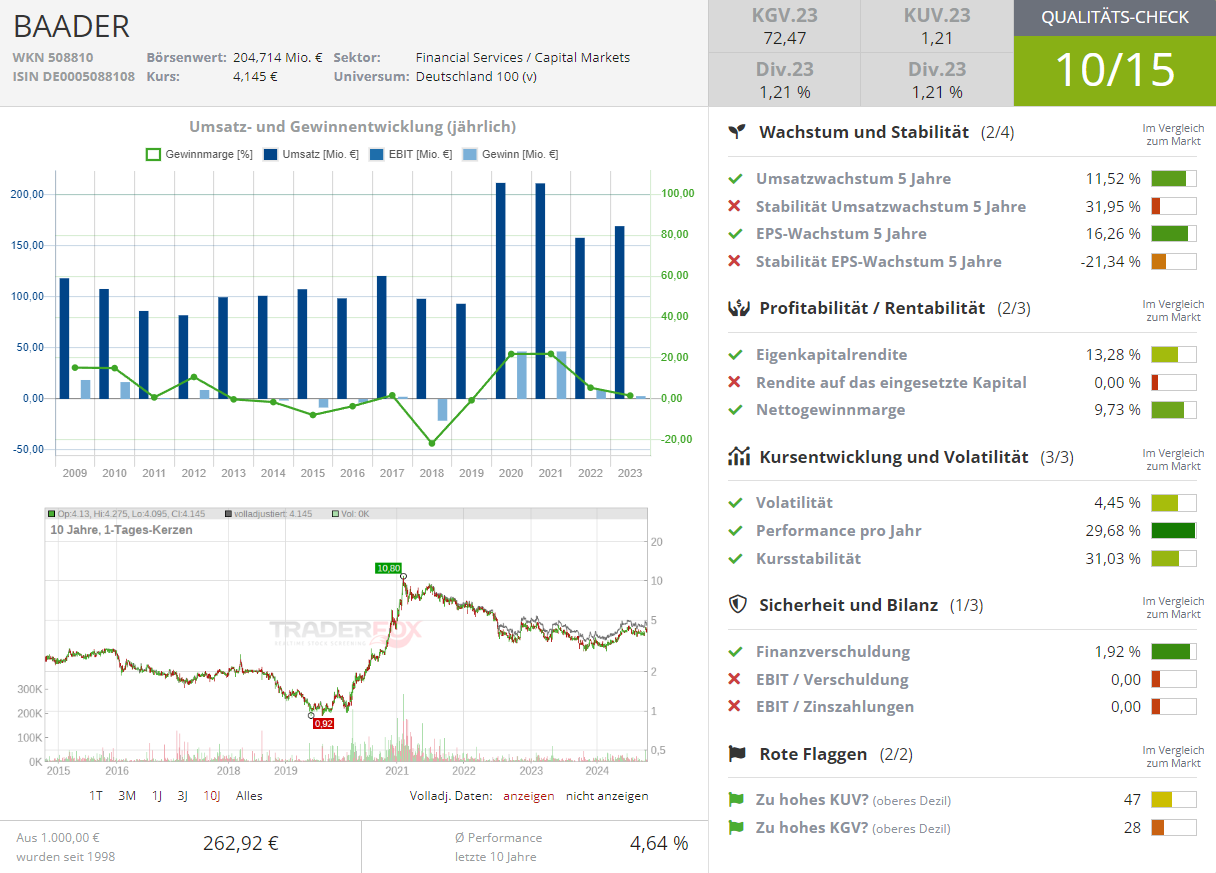

Im Vergleich zum Vorjahr habe Baader mit 121 Mio. Euro aus Zins-, Provisions- und Handelsgeschäft nahezu 38 Mio. Euro mehr eingenommen als im Vorjahr (H1/2023: 83,5 Mio. Euro).

Nachdem der Konzern im Vorjahr lediglich 101.000 Euro beim Konzernergebnis ausgewiesen hat, habe man nun 10,3 Mio. Euro oder 21 Cent je Aktie realisiert. Dabei sei noch zu berücksichtigen, dass das Bankhaus rund 10 Mio. Euro in den Ausbau des Teams und Vorsorgerückstellungen getätigt habe.

Angesichts der positiven Geschäftsentwicklung im 1. Halbjahr und des Ausbleibens der sonst oft zu beobachtenden Sommerflaute an den Börsen habe die Konzernleitung zuletzt die Prognose für das Gesamtjahr 2024 angehoben. Vor Steuern wolle Baader im laufenden Geschäftsjahr mindestens 25 Mio. Euro erreichen, nach 4 Mio. Euro im Vorjahr.

Der damit zu erwartende massive Sprung beim Nettoertrag sowie die Weichenstellung für weiteres Wachstum durch die breitere Positionierung, die zu mehr Skaleneffekte führen dürfe, sei laut Focus Money bisher nicht im Aktienkurs enthalten. Die Experten raten daher mit einem Kursziel von 6,20 Euro zum Kauf (48 % Potenzial) und halten damit zumindest eine Annäherung an das Fünfjahreshoch aus dem Jahr 2021 bei 10 Euro für möglich.

Quelle: Qualitäts-Check TraderFox

Hinweis

Im "aktien Magazin" informieren wir unsere Leser Woche für Woche über die wichtigsten Kaufempfehlungen renommierter Analystenhäuser und Banken sowie aus Printmedien und Börsenbriefen. Unsere Leser lieben dabei unser Ranking der Top-Kursziele. Sie sehen sofort, welche Aktien laut Analysten, das derzeit höchste Kurspotenzial haben!

Bildherkunft: 641429566 - AdobeStock

Kommentare

Kunden unserer Börsenmagazine können Artikel kommentieren, Rückfragen an die Autoren stellen und mit anderen Börsianern darüber diskutieren!