Bechtle – IT-Dienstleister überrascht mit guter Wachstumsdynamik im zurückliegenden Geschäftsjahr und die Analysten honorieren die Entwicklung mit Kurszielen von mehr als 40 %

Wer auf den DAX blickt, mag kaum glauben, dass der deutsche Leitindex schon fast wieder am Allzeithoch notiert. Das ist aber so, obwohl die Tagespresse noch immer von Krisen und Rezessionsängsten dominiert wird. Ein großes Thema sind weiterhin die Engpässe bei den Lieferketten. Die Coronapandemie und insbesondere das lange Festhalten Chinas an der Zero-Covid-Strategie mit zahlreichen Lockdowns von ganzen Städten und für die Weltwirtschaft wichtigen Häfen hat viel durcheinander gebracht.

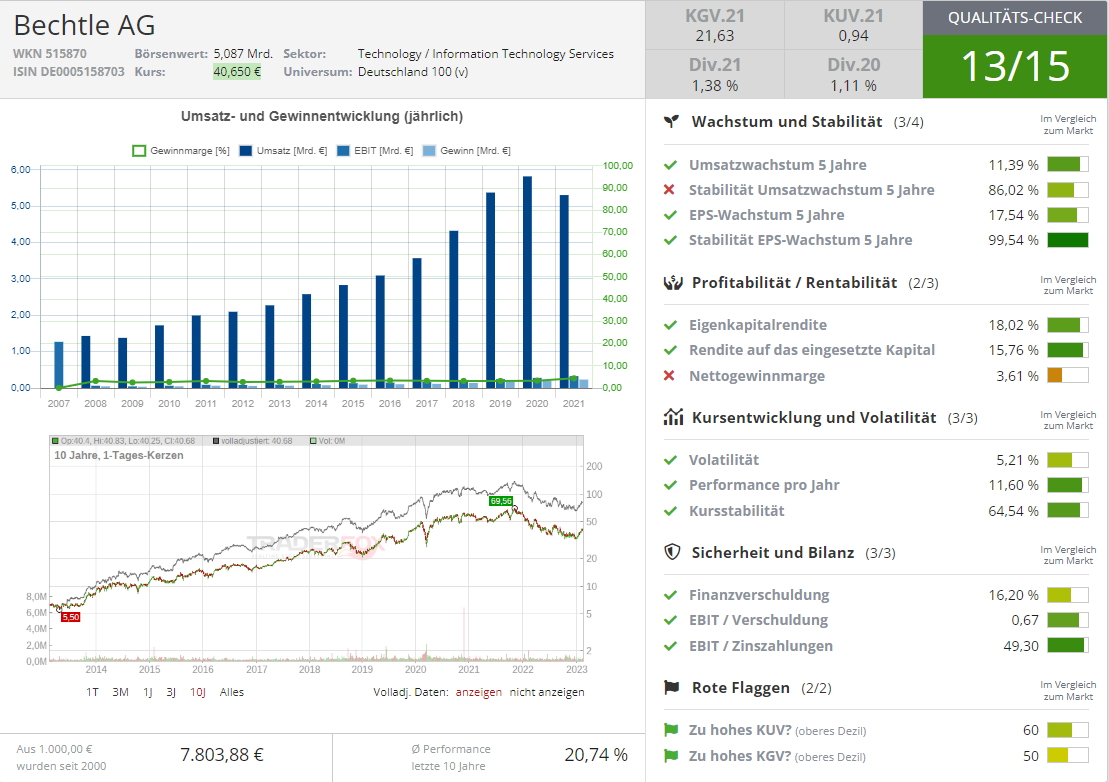

Umso überraschter sind Analysten daher, wenn einem Unternehmen, das schwer von dieser Lieferkettenproblematik betroffen ist, ein gutes Quartalsergebnis gelingt. So auch zuletzt bei Bechtle. Der schwäbische IT-Dienstleister habe im 4. Quartal entgegen aller Erwartungen geglänzt. Im Weihnachtsquartal habe Bechtle laut Euro am Sonntag ein Umsatzplus von 18 % realisieren können. Vor Steuern sei das Ergebnis um 10 % im Jahresvergleich angezogen. Die Erwartungen der Analysten an die Umsatzentwicklung habe Bechtle damit klar übertreffen können.

Bezogen auf das Gesamtjahr 2022 habe der MDAX-Konzern vorläufigen Zahlen zufolge damit ein Umsatzwachstum von 16 % auf mehr als 6 Mrd. Euro erzielt. Mit einer Vorsteuermarge von 5,8 % habe Bechtle ein solides Ergebnis vorgelegt und gezeigt, dass man den angespannten Lieferketten und dem großen anderen Problem, der Inflation, getrotzt habe.

Euro am Sonntag sieht 23 % Kurspotenzial

Dennoch bleibe festzustellen, dass Bechtle zahlreiche Projekte im zurückliegenden Geschäftsjahr nicht durchführen konnte, weil Hardwarekomponenten gefehlt hätten. Die Wende zum Positiven dürfe dennoch erreicht sein, denn zum Ende des 4. Quartals habe Bechtle ein Rekordgeschäftsvolumen in Höhe von 2,18 Mrd. Euro ausgewiesen. Auch der operative Cashflow sei wieder positiv gewesen. Euro am Sonntag rät in der jüngsten Ausgabe mit einem Kursziel von 50 Euro zum Kauf des MDAX-Titels (23 % Potenzial).

Deutsche Bank traut Bechtle 31 % Aufwärtspotenzial zu

Weil die Lieferkettenengpässe im vergangenen Geschäftsjahr die Geschäftsentwicklung bei Bechtle nur abgeschwächt, aber keinen Einbruch herbeigeführt hätten, hat Deutsche Bank Research kürzlich das Kursziel auf 53 Euro leicht angehoben (31 % Potenzial).

Warburg Research bestätigt Buy und sieht 38 % Potenzial

Nach den Quartalszahlen hat Warburg Research sowohl das Rating mit Buy als auch das Kursziel von 56 Euro für Bechtle bestätigt (38 % Potenzial). Mit überzeugenden Finanzkennziffern habe der IT-Dienstleister die Markterwartungen erfüllen können. Zudem habe man Marktanteile gewinnen können.

Die Baader Bank hat derzeit mit 58 Euro das höchste Kursziel für den MDAX-Titel

Auch die Baader Bank hat nach den vorläufigen Jahreszahlen von Bechtle die Einstufung mit Buy und das Kursziel von 58 Euro bestätigt (43 % Potenzial). Auch bei der Einschätzung von Analyst Knut Woller stand im Fokus, dass sich Bechtle im wirtschaftlichen Gegenwind überraschend gut behauptet und eine spürbare Trendwende beim operativen Cashflow vollzogen habe im zurückliegenden Geschäftsjahr.

Quelle: Qualitäts-Check TraderFox

Hinweis:

Im "aktien Magazin" informieren wir unsere Leser Woche für Woche über die wichtigsten Kaufempfehlungen renommierter Analystenhäuser und Banken sowie aus Printmedien und Börsenbriefen. Unsere Leser lieben dabei unser Ranking der Top-Kursziele. Sie sehen sofort, welche Aktien laut Analysten das derzeit höchste Kurspotenzial haben!

Bildherkunft: Bechtle

Kommentare

Kunden unserer Börsenmagazine können Artikel kommentieren, Rückfragen an die Autoren stellen und mit anderen Börsianern darüber diskutieren!