BioNTech – Nach der Coronapandemie werde das Potenzial der Studienpipeline des Impfstoffherstellers noch nicht von den Marktteilnehmern verstanden

Normalerweise habe die Börse eine gute Nase, um künftiges Potenzial von Unternehmen zu erkennen und frühzeitig entsprechend einzupreisen. Korrekturen an den Märkten enden meist mit einem zeitlichen Vorsprung von Monaten, bevor sich die Umkehr in den Wirtschaftsdaten und Geschäftszahlen von Unternehmen zeigt. Das verlange von den Marktteilnehmern eine hohe Flexibilität oder auch einen mentalen Spagat. Manchmal sei diese Diskrepanz zwischen Realität und Vision aber zu groß, um verstanden zu werden. Dann gebe es Fehlbewertungen, die sich als spannende Einstiegsgelegenheit für mutige Aktionäre herausstellen können.

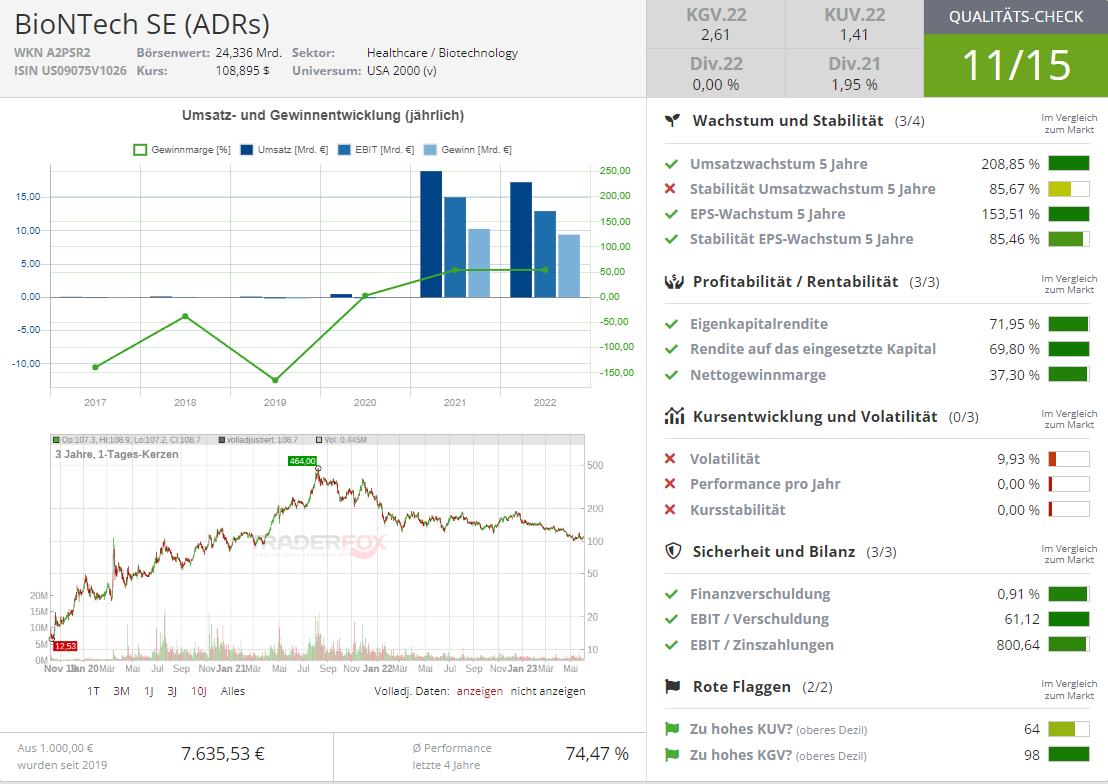

Mit der Einschätzung der Aktie von BioNTech [WKN: A2PSR2, ISIN: US09075V1026] täten sich die Marktteilnehmer laut Focus Money (Ausgabe 24-2023) momentan schwer. Die Coronapandemie habe das Biotechunternehmen innerhalb kürzester Zeit von einem unbekannten Start-up zu einem Impfstoffgiganten mit Milliardenumsätzen transformiert.

Schwierige Einschätzung des Unternehmens nach Abklingen der Pandemie

Doch mit dem Ausklingen der globalen Pandemie wüssten die Marktteilnehmer nicht mehr, wie das weitere Potenzial der Mainzer zu beurteilen sei. Wer auf die nackten Zahlen blicke, der sehe ein Unternehmen, dass noch vor Kurzem einen Jahresumsatz von 20 Mrd. Euro erzielt habe und jetzt von 5 Mrd. Euro ausgehe – also einen krassen Einbruch bei den Erlösen.

Wer dann noch auf das Geschäftsmodell blicke, erkenne ein Biotechunternehmen, das eine ganze Reihe riskanter Forschungsprojekte in der Pipeline habe, deren Erfolg alles andere als garantiert sei. Aber man könne diese Pipeline mit 27 Produktkandidaten auch uminterpretieren.

Eine Pipeline, die sich sehen lassen kann

Mit den erwähnten 27 Wirkstoffkandidaten in der Pipeline sei BioNTech nicht vergleichbar mit dem Gros der Biotech-Start-ups, die eine oder nur wenige klinische Studien vorantreiben und auf Gedeih und Verderb von deren Erfolg abhängen. Mit 27 Projekten habe die Pipeline von BioNTech ungefähr den gleichen Umfang wie die des Pharmagiganten Bayer.

Riesiges Cashpolster dank Covid-Impfstoffe

Und nach dem Turbo Booster für das Geschäft habe BioNTech rund 10 Mrd. Euro in der Kasse und weiterhin regelmäßige Einnahmen durch den Verkauf von Covid-19-Impfstoffen. Das sei ein gigantischer Unterschied zu den vielen anderen Biotechunternehmen, deren Geschäft von Meilensteinzahlungen für Forschungspartnerschaften mit anderen Pharmakonzernen oder von erfolgreich durchgeführten Kapitalerhöhungen abhängen, um genügend Liquidität für die Arbeit an den Studien zu haben.

Doch der Markt tue sich noch schwer damit, die Bewertung von dem bekannten Coronaprofiteur auf die neue BioNTech zu lenken. Die neue BioNTech werde aller Voraussicht erst wahrgenommen, wenn sich der bei Covid-19 erfolgreiche Forschungsansatz der Wirkstoffforschung auch bei einer Krebstherapie wiederhole.

Ein Treffer reicht für einen neuen Höhenflug

Solange sich ein solcher Forschungserfolg nicht abzeichne, gebe es für Anleger nun die Möglichkeit, Aktien eines vielversprechenden Biotechunternehmens günstig einzusammeln. Dabei könne man darauf spekulieren, dass BioNTech die Corona-Milliarden für ein starkes Paket an Technologien und Studienkandidaten verwendet habe. Selbst wenn nicht für alle Produktkandidaten von einem Forschungserfolg aufgegangen werden dürfe, habe die Pandemie gezeigt, welche Auswirkungen die Marktzulassung eines einzelnen Wirkstoffkandidaten für das Unternehmen haben könne.

Außerdem sei die Covid-Story womöglich noch nicht vorbei. Aufgrund einer neuen Covid-Welle in China sei nicht auszuschließen, dass der BioNTech-Impfstoff demnächst auch nach China verkauft werde. Focus Money rät mit einem Kursziel von 185 Euro zum Kauf (81 % Potenzial).

Laut der Privatbank Berenberg dürfe BioNTech von der Empfehlung der Weltgesundheitsbehörde WHO profitieren, dass gegen die Coronavariante XBB1.5 eine Aktualisierung des Impfschutzes mit einem monovalenten Impfstoff durchgeführt werden sollte. Berenberg-Analyst Zhiqiang Shu sieht daher Anbieter von mRNA-Impfstoffen wie BioNTech im Vorteil für weitere Aufträge. Die Privatbank hat das Buy-Rating und Kursziel von 200 USD daraufhin bestätigt (83 % Potenzial).

Quelle: Qualitäts-Check TraderFox

Hinweis

Im "aktien Magazin" informieren wir unsere Leser Woche für Woche über die wichtigsten Kaufempfehlungen renommierter Analystenhäuser und Banken sowie aus Printmedien und Börsenbriefen. Unsere Leser lieben dabei unser Ranking der Top-Kursziele. Sie sehen sofort, welche Aktien laut Analysten, das derzeit höchste Kurspotenzial haben!

Bildherkunft: BioNTech

Kommentare

Kunden unserer Börsenmagazine können Artikel kommentieren, Rückfragen an die Autoren stellen und mit anderen Börsianern darüber diskutieren!