Der Portfoliobuilder: Fokus auf Öl-Aktien führte im Februar, gegen den Markttrend, zu Gewinnen - 5 Zykliker wurden neu eingebucht!

Hallo Trader, Hallo Investoren

Wie immer könnt ihr euch sogleich entscheiden, ob ihr den neuen Artikel lieber lesen oder ob ihr ihn euch lieber auf You-Tube ansehen wollt.

Der Portfolio-Builder ist eine mächtige Software-Lösung, mit der regelbasierte Portfoliokonzepte erstellt und zurückgetestet werden können. Die Bedienung ist einfach. Auf Basis fundamentaler und technischer Kennzahlen sowie Chartsignalen können Anlagestrategien entwickelt werden, die wirklich funktionieren. Ganz neu ist nun der Live-Modus. Wenn ein Backtest überzeugend aussieht, dann kann man als Anleger sein Portfolio in den Live-Modus übergeben. Das Portfolio wird dann automatisch gemäß dem Regelwerk umgeschichtet und Sie erhalten die Depotumschichtungen per Email zugeschickt. Zudem sind unsere Entwickler nun dabei Kursfehler aus den letzten Jahren, zu denen es immer wieder kommt, nach und nach zu beseitigen, was den Portfolio-Builder somit immer stabiler werden lässt. Daneben fügen wir nun nach und nach bereits vorgefertigte Templates hinzu, die direkt übernommen werden oder aber noch weiter von Ihnen verfeinert werden können.

In diesem Format bilden wir ein selbst erstelltes Musterdepot nach, das einmal im Monat besprochen wird. Während der Januar zu massiven Verlusten führte, wurden im Februar nur zwei Unternehmen aus dem Öl-Bereich eingebucht. Im Rückblick betrachtet war dies eine gute Entscheidung. Denn so konnte gegen den Trend mit beiden Aktien ein zweistelliges Plus verbucht werden. Dem Musterdepot hat das gut getan, nach dem Verlust zu Anfang des Jahres, wobei natürlich klar sein muss, dass sich unser Musterdepot auf US-amerikanische Wachstumsaktien konzentriert. Und bei solchen Aktien kann es oftmals zu sehr heftigen Schwankungen kommen. Es gab bereits Monate, in dem es bei so mancher Aktie zu Verlusten von 30 % und mehr kam. Und so will ich ausdrücklich darauf hinweisen, dass dieses Format nur Informationszwecken dient und keine Aufforderung zum Kauf oder Verkauf irgend eines Wertpapiers darstellt.

Der TraderFox Portfolio-Builder ist ja ein Tool für Anleger, die ihr Geld regelbasiert anlegen wollen. Dabei könnt ihr mit unserem Tool Portfoliosysteme nach eueren Regeln entwickeln und diese dann bis zu 30 Jahre backtesten, wobei ihr natürlich auch sehr defensiv ausgerichtete Portfolios erstellen könnt. Das Spannende am regelbasierten Vorgehen ist die Tatsache, dass so jegliche Überlegungen und Empfindungen die einen Investor oder Trader in der Regel zu einem Aktienkauf bzw. Verkauf animieren, ausgeschaltet werden. Damit ist die Herangehensweise völlig anders als die sonst üblichen Herangehensweisen.

Mit dem Portfolio-Builder ist, wie gesagt möglich, auch nach anderen Regeln als den hier aufgezeigten, Portfoliosysteme zu entwickeln und zu testen. Wenn ihr beispielsweise nur Aktien handeln wolltet, die ein Gap-Down von mindestens 5% aufweisen und nahe am 52-Wochentief notieren, dann könnt ihr dies natürlich auch machen. Ebenso könnt ihr euch auf Value- oder Dividendenstrategien konzentrieren. Der TraderFox Portfolio-Builder ist vor allem bei Vermögensverwaltern und Privatanlegern, die sich mit einem regelbasierten Vorgehen auseinandersetzen, ein beliebtes Tool. Infos zu unserem Portfolio-Builder findet ihr unter folgendem Link. https://traderfox.de/software/#portfolio-builder.

Wie ihr mit unserem Portfoliobuilder eure eigenen Strategien entwickeln und diese über Jahrzehnte backtesten könnt, zeige ich euch jetzt.

Vorgehensweise

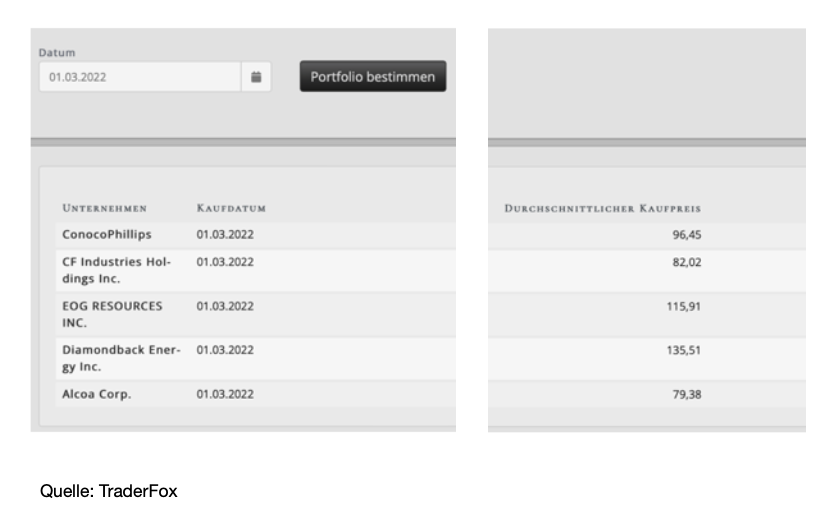

Nachdem ich mich bei www.traderfox.de angemeldet habe, wähle ich das Tool PORTFOLIO-BUILDER aus. Hier ist es mir möglich verschiedene Länder und Börsenplätze auszuwählen. Ich entscheide mich für die 1000 volumenstärksten US-Aktien und gebe hier als Datum den 1. März ein, denn da wurde die Umschichtung durchgeführt.

Die Ranking-Kriterien die wir für das Musterdepot anwenden und zusammen 100 % ergeben müssen, sind folgende:

Geometrisches EPS-Wachstum und Umsatzwachstum mit je 5 % ⬆️

Abstand vom Hoch und Abstand vom Tief mit je 35 % ⬆️

Performance auf Sicht von 14 Tagen mit 5 % ⬇️

Tägliche Volatilität mit 15 % ⬇️

Als Nächstes habe ich die Möglichkeit Einstiegskriterien festzulegen. Ihr könnt dabei unter Dutzenden auswählen, sowohl charttechnischen, fundamentalen als auch technischen Kriterien. Dann habt ihr unter den Transaktionsregeln unter anderem die Möglichkeit zu bestimmen, wie viele Positionen euer Depot beinhalten soll. In unserem Fall sind es fünf. Ihr habt mit dem Portfoliobuilder die Möglichkeit sowohl die Depotgröße frei zu wählen, als auch das Umschichtungsintervall frei zu bestimmen. Ihr könnt entscheiden, ob ihr einen automatischen Take-Profit anwenden wollt und selbstverständlich könnt ihr verschiedene Ausstiegsregeln definieren.

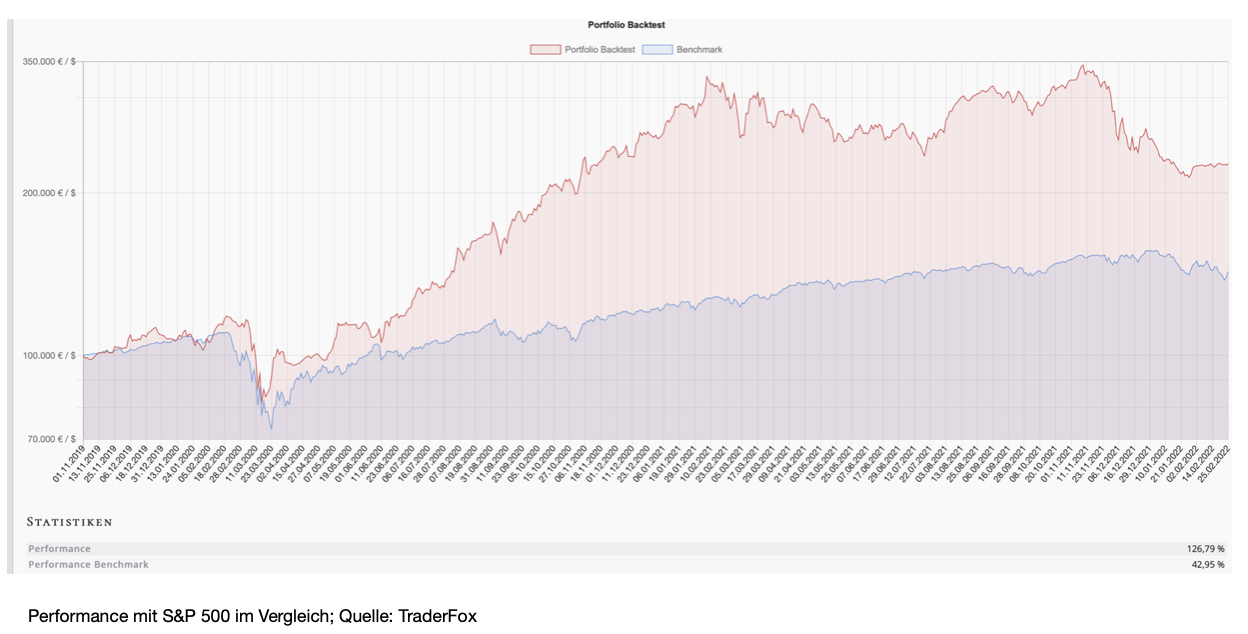

In unserem Fall wird immer zu Monatsbeginn umgeschichtet und wir haben einen Take-Profit von 23 %. Seit dem 1. November 2019 konnte das Musterdepot eine Performance von 126 % verbuchen und konnte sich in diesem Monat wieder deutlich stabilisieren. Dabei hat das Depot ja im letzten Monat das Risiko deutlich reduziert und nur zwei Aktien eingebucht. Beide Aktien wurden mit einem Plus von jeweils gut 15 % verkauft. Der S&P 500, der als Benchmark eingestellt ist, hat im selben Zeitraum eine Performance von 43 % erzielt. Um die Survivorship Bias so gut wie möglich zu umgehen, sollte in einem Backtest ein gleichgewichteter Index als Benchmark herangezogen werden. Da es sich allerdings hier im Bild letztlich nur um die reine Depotentwicklung handelt, zeige ich im Vergleich den S&P 500, weil es damit besser nachvollziehbar wird. Was mir schon aufgefallen ist, ist die Tatsache, dass sich die Performance rückblickend manchmal leicht in der Tabelle verändert, wobei ich die monatliche Performance immer selbst genau nachrechne, damit die Performance auch realistisch bleibt.

Die ausgebuchten Aktien

Bei den beiden ausgebauchten Aktien handelt es sich um Devon Energy und Marathon Oil. Beides sind Öl- beziehungsweise Gaskonzerne, wobei die Charts der beiden Aktien letzten Monat in etwa dieselbe Entwicklung genommen haben und jeweils, aufgrund der Entwicklungen in der Ukraine und in Russland, auf Jahreshochs notieren. Beide Aktien sind kurzfristig, meines Erachtens, weiterhin interessant. Denn sollten die Gas- und Öllieferungen aus Russland zeitnah eingestellt werden, dürfte dies den Öl- und Gaspreis und damit die dazugehörigen Aktien weiter nach oben treiben.

Die eingebuchten Aktien

Nun aber zu den fünf neuen Aktien, die in unser Musterdepot eingebucht wurden. Dabei handelt es sich um Diamondback Energy, Conoco Philips, CF Industries, EOG Resources und Alcoa. Damit haben wir erneut ausschließlich zyklische Werte im Portfolio. Und das ist interessant, denn noch vor wenigen Monaten fanden sich fast ausschließlich Tech- und Biotechwerte im Portfolio. Das hat sich inzwischen komplett gewandelt.

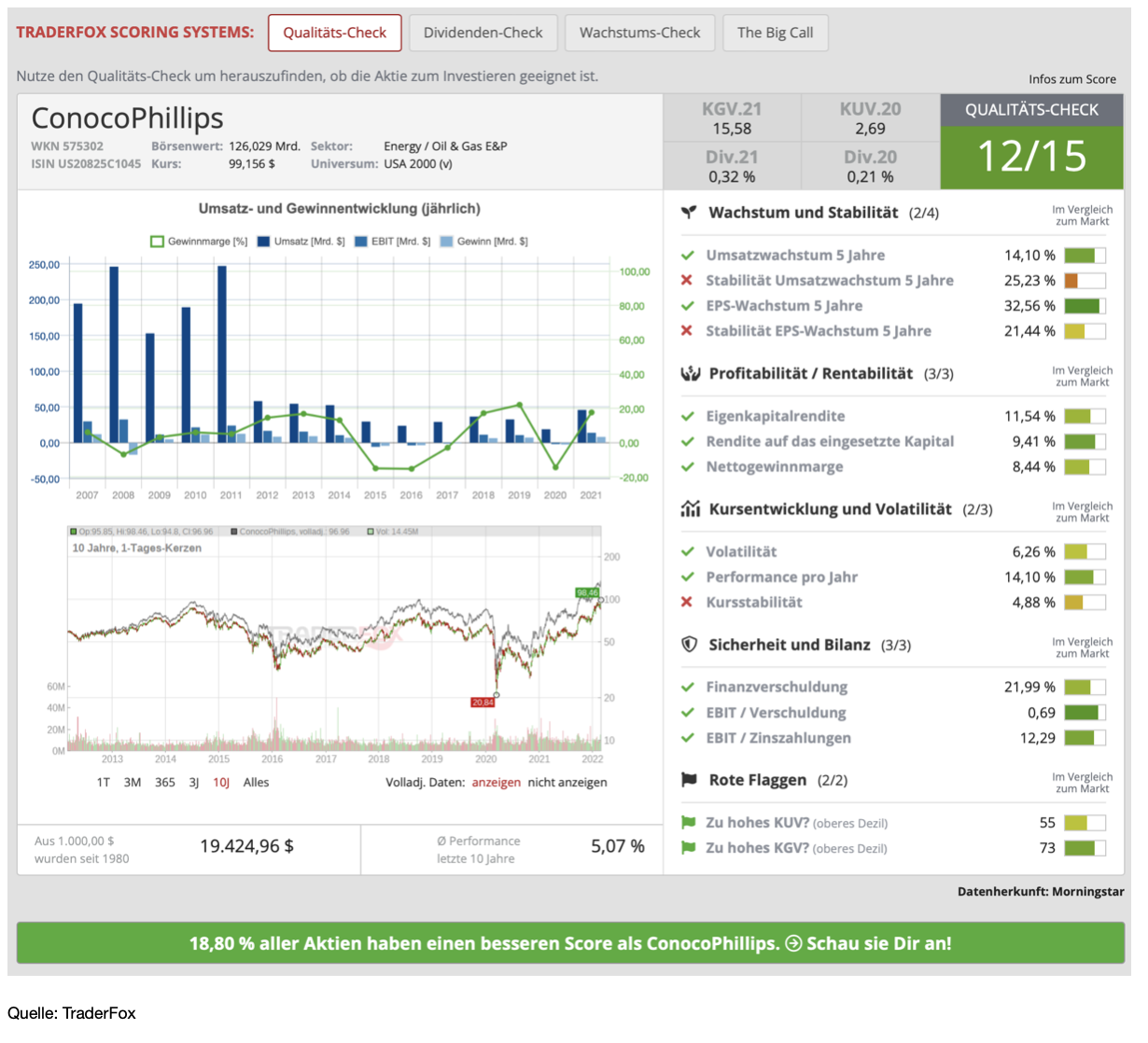

ConocoPhillips [COP | WKN 575302 | ISIN US20825C1045] ist als Energieunternehmen in zahlreichen Aspekten des Erdöl- und Erdgasgeschäftes tätig. Dazu gehören sowohl die weltweite Erkundung, die Förderung, der Transport und die Vermarktung als auch die Energiegewinnung. Bekannt ist das Unternehmen unter anderem aufgrund seiner innovativen Herangehensweise an Unterwasser-, Ölsuch- und Förderungsaktionen und wurde als das sicherste Energieunternehmen der Welt ausgezeichnet. Bei der Förderung und Produktion setzt das Unternehmen primär auf rohes Erdöl und Erdgas. Die Tätigkeiten konzentrieren sich dabei unter anderem auf den Golf von Mexico und Kanada. Die Marktkapitalisierung beträgt aktuell 129 Mrd. USD.

Wachstum und Risiken

In den letzten Jahren war ConocoPhillips damit beschäftigt, seine Präsenz im Permian Basin auszubauen. Durch eine Reihe gut getimter Übernahmen ist das Unternehmen dort zur Nummer zwei unter den Ölproduzenten aufgestiegen und befindet sich nun in einer hervorragenden Position, um vom steigenden Ölpreis zu profitieren. Daneben hat es große LNG-Anlagen in Australien, Offshore-Anlagen in der Nordsee sowie eine solide Präsenz in Kanada. Trotz der Tatsache, dass das Unternehmen auf Akquisitionskurs in den letzten Jahren war, so wurde zuletzt Concho Resources übernommen, gelang es dem Management, die starke Bilanz weiter auszubauen, was vielen Konkurrenten wie Occidental Petroleum nicht gelang, und was dazu beitragen dürfte das Abwärtsrisiko im Falle sinkender Rohölpreise zu mindern.

Was bei den Anlegern immer wieder zu Kritik führte, ist die vergleichsweise geringe Dividende, die aktuell nur knapp 2 % beträgt. Diese Politik wird nun aber geändert und das Unternehmen wird zukünftig zur normalen Quartalsdividende von 0,46 USD pro Aktie eine variable Zusatzdividende von 0,20 USD ausschütten, je nachdem wie die Geschäfte laufen. Letztlich dürfte dies für alle Beteiligten ein guter Kompromiss sein, da im Fall sinkender Ölpreise, die variable Dividende schnell gestrichen werden kann, ohne dass sich das auf den Aktienkurs auswirkt.

Das größte Risiko dürfte aktuell darin gesehen werden, dass die Geschäftsaussichten stark an die Energiepreise gekoppelt sind. Wenn also der Ölpreis nachgibt, dürfte das schnell und stark auf die Aktie durchschlagen. Zudem handelt es sich um eine sehr kapitalintensive Branche handelt, deren Wert aus der Förderung von Rohstoffen mit sehr volatilen Preisentwicklungen einhergeht. Kurzfristig könnte die Aktie aber durchaus einen Trade Wert sein, da die Stimmung in der Energiebranche aktuell gut ist und die Nachfrage weiterhin das Angebot übersteigen dürfte.

Charttechnik.

Die Aktie von ConocoPhillips befindet sich in einem mittelfristigen stabilen Aufwärtstrend. Seit dem Tief im März 2020 betrug der Kursgewinn gut 300 %. Die Aktie hat erst kürzlich die Hochs aus dem Jahr 2014 hinter sich gelassen und notiert mit einem Kurs von 99 USD auf einem neuen Allzeithoch. Für einen prozyklischen Einstieg bietet sich die Aktie, meines Erachtens, aktuell an, wobei kurzfristige scharfe Rücksetzer immer mit einkalkuliert werden müssen.

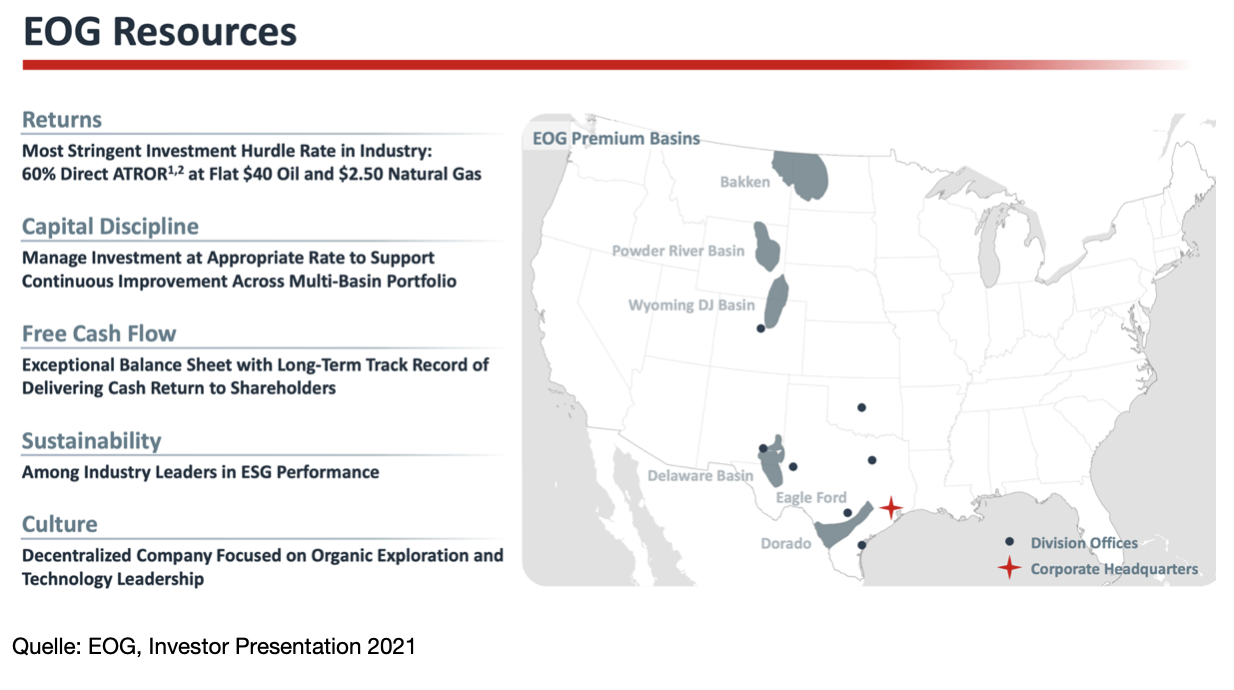

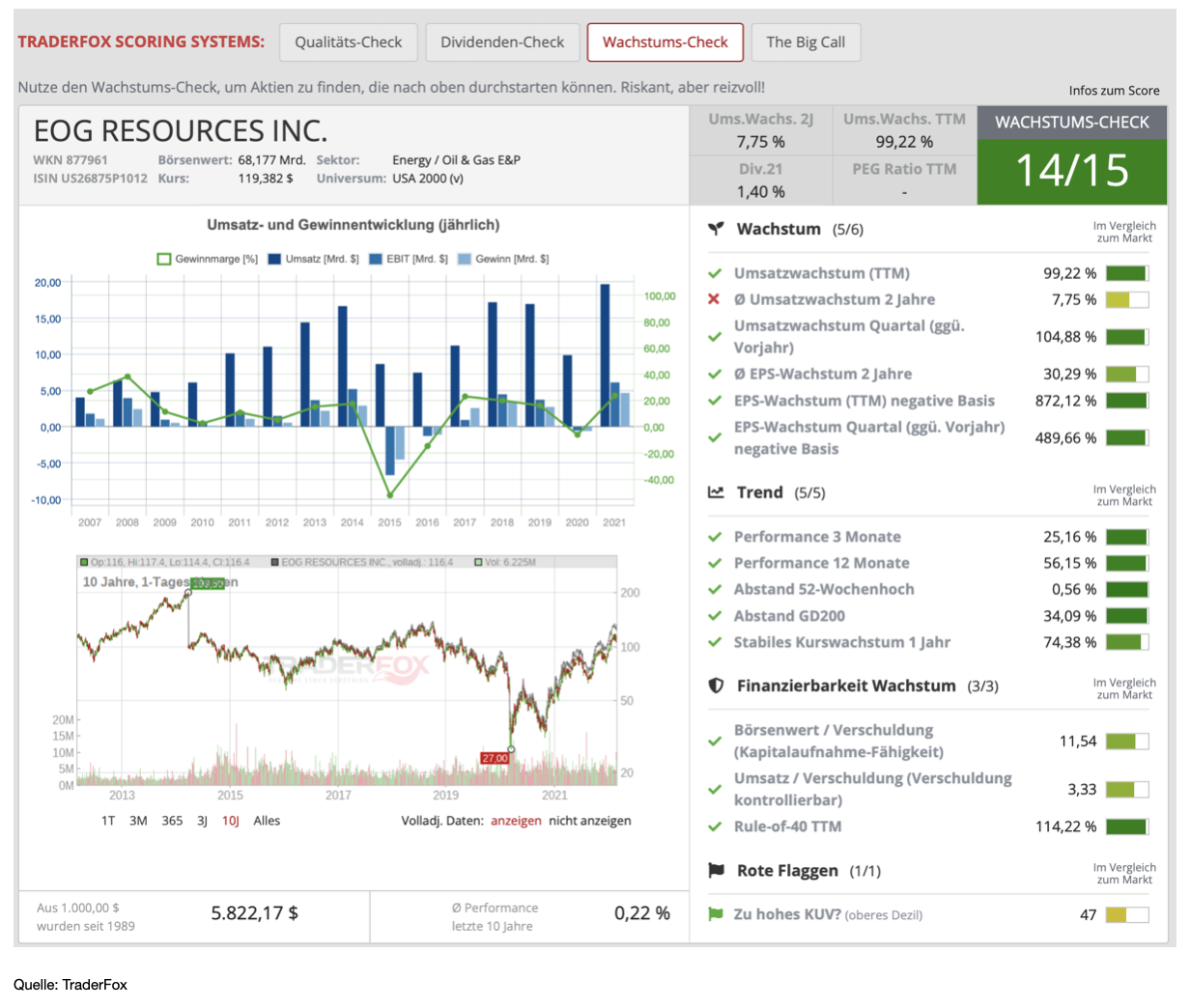

EOG Resources [EOG | WKN 877961 | ISIN US26875P1012] ist ein unabhängiges Energieunternehmen, das im Abbau, der Entwicklung, der Produktion und der Vermarktung von Erdgas und Erdöl tätig ist. Das Unternehmen zählt zu den bedeutendsten "Schiefer"-Produzenten in den USA. 95 % der Energieproduktion werden aktuell aus Schiefergas gewonnen. Zusammen mit seinen Tochterunternehmen konzentriert sich EOG vorwiegend auf den US-Markt und hier vor allem auf Delaware, Wyoming und Bakken. Es ist aber auch in Kanada, Trinidad, Großbritannien und China vertreten. Gefördert werden Erdgas, Rohöl und flüssiges Erdgas (LNG). Die Marktkapitalisierung beträgt aktuell 70 Mrd. USD.

Wachstum und Risiken

Das Unternehmen hatte kürzlich für Schlagzeilen gesorgt, als es verkündete, die Produktion in einem Umfeld hoher Preise zu steigern, während bei anderen Unternehmen eher Produktionsrückgänge zu beobachten sind. So konzentriert sich EOG aufgrund seiner neu vorgestellten Strategie nun vermehrt auf Premium-Bohrungen und Double-Premium-Bohrungen, wobei es aktuell mehr als 5700 Double-Premium-Standorte gibt. Zuletzt gab das Unternehmen bekannt, dass die Standorte aktuell schneller erneuert werden, als sie gebohrt werden. Das bedeutet, dass das Unternehmen in der Lage sein wird, noch viele Jahre lang einen zuverlässigen Cashflow zu generieren. Seit 2016 hat das Unternehmen in einem schwierigen Umfeld einen freien Cashflow von fast 11 Mrd. USD erwirtschaftet, das ist beachtlich. Dabei ist die Reinvestitionsrate von 70 % überschaubar.

Die letzten Zahlen kamen letzte Wochen heraus, wobei die Produktion im vierten Quartal YoY deutlich um 17,9 % gesteigert werden konnte. Der Umsatz lag mit 6 Mrd. USD innerhalb der Erwartungen, wobei das Unternehmen eine Sonderdividende von 1 USD zusätzlich zu den herkömmlichen 3 USD ausschütten wird. Die Rendite beträgt damit etwa 3,5 %. Die Bilanz wurde in den letzten Jahren gründlich aufpoliert und eine Nettoverschuldung ist seit diesem Jahr nicht mehr vorhanden. Das Management hat es sich zum Ziel gesetzt, seinen Aktionären neben ansehnlichen Dividendenrenditen auch mit Aktienrückkäufen entgegenzukommen.

Eines der Hauptrisiken sehe ich bei EOG Resources aktuell darin, dass die Aktie zu einer höheren Bewertung gehandelt wird als viele seiner Konkurrenten. So liegt das KGV aktuell bei 14,8. Das durchschnittliche KGV der Peer-Group liegt nur bei 10. Allerdings dürfte dies auch die geringe Verschuldung und dem starken Portfolio zurückzuführen sein. Das Momentum ist allerdings aktuell hoch und nach dem TraderFox-Wachstumscheck bekommt die Aktie 14 von 15 möglichen Punkten.

Charttechnik

Die Aktie von EOG ähnelt der von Conoco sehr stark, wobei der Ausbruch auf ein neues Hoch bei EOG noch nicht geschafft ist. Zudem ist das Allzeithoch noch weit entfernt. Dies wurde 2014 erreicht und liegt bei 200 USD. Während der Chart mittelfristig durchaus einen starken Aufwärtstrend aufweist, befindet sich die Aktie langfristig gesehen noch im Abwärtstrend, wobei dieser Trend gebrochen würde, wenn das Hoch aus dem Jahr 2018 bei 140 USD fallen würde. Prozyklisch kann ich mir hier einen Einstieg bei einem Ausbruch auf ein neues Jahreshoch vorstellen.

Diamondback Energy [FANG | WKN A1J6Y4 | ISIN US25278X1090] ist wie auch EOG Resources ein unabhängiges Erdöl- und Erdgasunternehmen, das sich mit dem Erwerb, der Erschließung und der Ausbeutung von Erdöl- und Erdgasreserven befasst, wobei auch hier die Schieferproduktion, also das Fracking, im Fokus steht. Das Unternehmen ist in den Segmenten Upstream und Midstream Services tätig. Das Upstream-Segment konzentriert sich auf die Aktivitäten im Permian Basin in West Texas. Das Segment Midstream Services ist in den Becken von Midland und Delaware tätig. Das Unternehmen wurde im Dezember 2007 gegründet; die Marktkapitalisierung beträgt aktuelle 24,50 Mrd. USD.

Wachstum und Risiken

Im Grunde ist die Geschichte bei Diamondback Energy kaum eine andere als bei EOG Resources. Das Unternehmen hat sich in den letzten Jahren in einem schwierigen Umfeld gut gehalten, erhöht allerdings aktuell die Produktion nicht. Stattdessen wurden zuletzt auch hier massive Aktienrückkäufe angekündigt. Die Dividende soll im laufenden Jahr 2,38 USD betragen. Sicherlich kann man sich nun als Anleger fragen, warum das Geld nicht für neue Bohrungen verwendet wird. Noch dazu, wo doch der Ölpreis aktuell so hoch ist. Man würde erwarten, dass Ölunternehmen ihre Fracking-Aktivitäten ausweiten, wenn die Preise hoch sind, und sich zurückhalten, wenn die Preise fallen. EOG Resources beispielsweise hat zuletzt ja seine Aktivitäten ausgeweitet.

Darin liegt natürlich aber auch immer eine Gefahr. Denn eine Steigerung der Produktion um jeden Preis führt letztlich zu einer erhöhten Verschuldung, vor allem dann wenn die Preise aufgrund der starken Fracking-Aktivitäten dann wieder rasch sinken. Wir müssen bedenken, dass allein im Jahr 2020, als die Ölpreise niedrig waren, mehr als über 100 Frackingunternehmen pleite gingen. Unternehmen wie Diamonback sind damit in einer Zwickmühle. Denn die US-Regierung wird nun vermehrt Druck auf die Unternehmen ausüben, ihre Produktion zu erhöhen, was letztlich wieder die Preise unter Druck bringen könnte. Das wollen die Unternehmen vermeiden, da sie ja vom hohen Ölpreis profitieren.

Wenn wir uns die Lage in Russland und die Angebotsengpässe ansehen, dürften Unternehmen wie Diamondback selbst dann noch einige Zeit profitieren, wenn sie nun beginnen, nach und nach ihre Produktion zu erhöhen, obgleich die Volatilität in der Aktie dabei weiter hoch bleiben dürfte.

Charttechnik

Die Aktie befindet sich nahe an ihrem Allzeithoch bei 140 USD und könnte nun zeitnah aus der flachen Base ausbrechen. In 2020 brach die Aktie kurzzeitig bis auf unter 13 USD ein, um sich dann wieder stürmisch zu erholen. Seither konnte die Aktie gut 1000 % zulegen. Zu beachten ist, dass die Aktie, wie auch EOG sehr volatil ist, wenngleich dies auf dem Chart nicht wirklich gut zu erkennen ist, doch eine Schwankungsbreite von 5 % pro Tag war zuletzt normal.

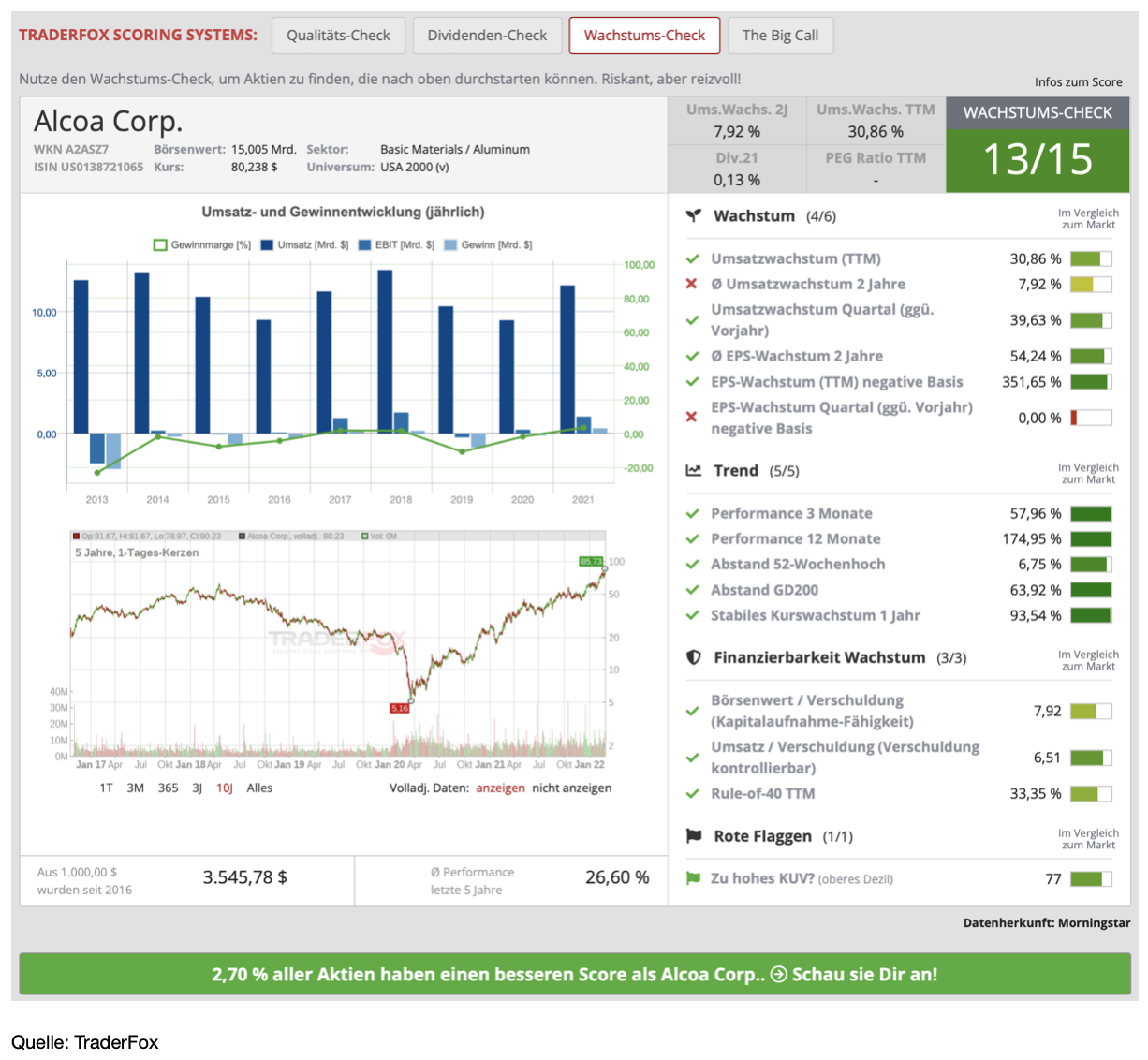

Alcoa [AA | WKN A2ASZ7 | ISIN US0138721065] ist ein international führender Förderer von Bauxit und Tonerde und Hersteller von verarbeitetem Aluminium in Form verschiedenster Gieß- und Walzprodukte. Das Unternehmen ist in allen Hauptsegmenten der Aluminiumwertschöpfung wie der Gewinnung, dem Schmelzen, der Weiterverarbeitung und dem Recycling tätig. Das Unternehmen spaltete sich 2016 in die beiden börsennotierten Unternehmen Arconic und Alcoa auf. Alcoa führt das Kerngeschäft der Aluminiumförderung weiter, das 1888 mit den Anfängen der Aluminiumindustrie seinen Ursprung fand. Die Marktkapitalisierung beträgt 14,80 Mrd. USD.

Wachstum und Risiken

Neben Energiewerten stehen Rohstoffaktien bei den Anlegern aktuell ganz oben, wobei sich auch hier die Aktienkurse nach den zugrundeliegenden Rohstoffpreisen richten. In den letzten Monaten ist der Aluminiumpreis stark gestiegen und markierte zuletzt ein neues Rekordhoch. Was die Aktie von Alcoa nun weiter antreibt dürfte, ist die Annahme, dass die Russische Föderation seine Aluminium-Exporte einstellen könnte. Möglich wäre auch die Situation, dass der Westen selbst auf Aluminium-Importe aus der Russischen Föderation verzichtet. So oder so wird es eine großen Einfluss auf den globalen Aluminiumpreis haben, was zu deutlich besseren Geschäften bei Alcoa führen dürfte.

Dabei ist zu bedenken, dass Alcoa und der Aluminiummarkt in einer einzigartigen Position ist, um von der Energiewende hin zu einer kohlenstoffärmeren Wirtschaft und der Umstellung auf Elektrofahrzeuge zu profitieren. Die offensichtlichen Energieengpässe in der EU (rund 15 % der Hütten sind derzeit im Leerlauf, und es ist wahrscheinlich, dass es noch mehr werden) sowie in China werden wahrscheinlich zu höheren als den bisher erwarteten Defiziten im Jahr 2022 führen. Schließlich dürfte es lange dauern und viel Kapital kosten, eine Entscheidung über einen Neustart zu treffen, wenn die Hütten erst einmal in den Kaltstillstand versetzt wurden, wie Alcoas zweijähriges Zeitfenster für San Ciprian beweist.

Als größtes Risiko kann hier aktuell die Abhängigkeit von zyklischen Rohstoffpreisen gesehen werden, was allerdings durch eine starke Bilanz und den Fokus auf Kapitaldisziplin positiv ausgeglichen wird. Ein weiteres Risiko liegt allerdings auch in einer möglichen Änderung der Kapazitätsgrenzen in China. Laut dem Wachstumscheck bekommt das Unternehmen 13 von 15 Punkten und eignet sich in dieser Hinsicht gut als Momentum-Aktie.

Charttechnik

Die Aktie konnte soeben erst ein neues Allzeithoch bei 82 USD erklimmen. Seit Anfang Dezember ist ein scharfer Anstieg zu sehen, der im März 2020 bei 5,48 USD losging. Das heißt, die Aktie hat seitdem um rund 1.300 % zugelegt. Dabei könnte sich der steile Aufwärtstrend durchaus noch eine ganze Weile fortsetzen, wobei man natürlich nicht den zyklischen Charakter der Aktie vergessen darf, und rechtzeitig einen Ausstieg finden sollte.

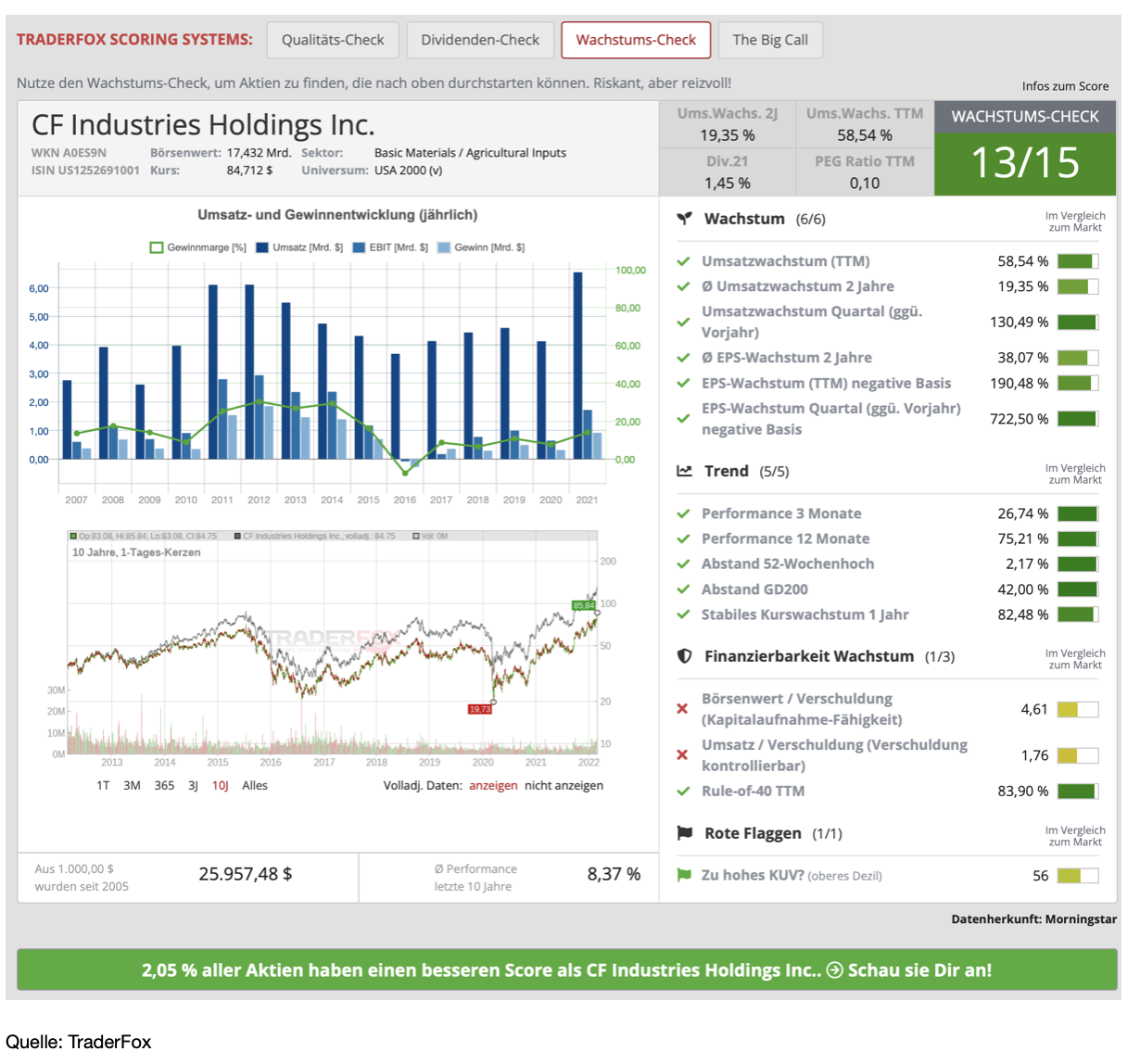

CF Industries [CF | WKN A0ES9N | ISIN US1252691001] ist ein US-Unternehmen, das zu den weltweit führenden Anbietern von Düngemitteln zählt. Das Portfolio des Unternehmens umfasst die Herstellung und den Vertrieb von Stickstoff- sowie Phosphatdünger. Der Konzern produziert Ammoniak, Harnstoffe, Ammoniumnitrat sowie verschiedene Nitratlösungen. Der Konzern betreibt sieben Stickstoffdünger-Produktionsstätten im Zentrum der USA und in Kanada. Hauptkunden des Konzerns sind Genossenschaften und unabhängige Düngemittelhändler, die über ein eigenes Marketing- und Vertriebsnetzwerk betreut werden. Die Marktkapitalisierung beträgt aktuell 17,50 Mrd. USD.

Wachstum und Risiken

Anfang Februar gab Russland bekannt, dass es ab dem 02. Februar für zwei Monaten den Export von Ammoniumnitrat verbieten wird. Russland ist mit über 60 % der größte Hersteller von Ammoniumnitrat. Dieses Verbot verknappt also das Angebot beträchtlich und somit werden die Preise weiter steigen. Aktien aus dem Düngemittelsektor schossen sofort um teilweise knapp 10 % nach oben. Zusätzlich zu diesem Verbot gibt es weitere Katalysatoren für den Sektor. Erstens hat sich die Inflation auch bei den für Düngemittel notwendigen Substanzen signifikant ausgewirkt. So hat Kalium in 2021 um 65 % zugelegt, Phosphat um 9 0% und Nitrogen um 175 %. Hersteller dieser Substanzen wie CF Indsutries können sich freuen. Zudem hat die USA Sanktionen gegen aus Weißrussland hergestelltes Kali erhoben; dabei ist Weißrussland der zweitgrößte Kali-Exporteure der Welt. Dies hat die weltweite Versorgung mit Kali in eine angespannte Lage gebracht. Der Krieg und die damit verbundenen Sanktionen verschärfen die Angebotskanppheit noch mehr, wobei auch zuletzt China ein Exportverbot für Phosphat eingeführt hatte.

Obgleich das Unternehmen zuletzt Mitte Februar die Ergebnisse zum vierten Quartal verfehlt hatte, tat dies dem Aufwärtstrend der Aktie keinen Abbruch. Die Umsätze für das vierte Quartal beliefen sich auf 2,5 Mrd. USD, erwartet waren 2,9 Mrd. USD worden. Der Gewinn lag mit 3,27 USD je Aktie 40 Cent unter den Erwartungen. Hier aber scheinen die Investoren einzig nach vorne zu schauen. Und das zurecht. Denn obgleich man weiter von Produktionsschwierigkeiten ausgeht, stieg zuletzt der freie Cashflow auf 2,4 Mrd. USD an und man geht von weiter steigenden Preisen aus, die auf die Abnehmer abgewälzt werden können.

Charttechnik

Das größte Risiko sehe ich aktuell in kurzfristigen Kurskorrekturen. Denn obgleich die Aktie mittelfristig dennoch weiter steigen dürfte, hat sich der Aufwärtstrend zuletzt deutlich beschleunigt. Erst heute markierte sie wieder ein neues Allzeithoch. Kurzfristig gesehen würde ich hier einen Rücksetzer abwarten.

Wie immer freue ich mich schon auf den nächsten Monat und bin gespannt, welche Aktien dann zu den Gewinnern zählen werden.

Bis zum nächsten Mal

Andreas Haslinger

Verwendete Tools:

TraderFox Trading-Desk: https://www.traderfox.de

Aktien-Terminal: https://aktie.traderfox.com

Portfoliobuilder: https://portfoliobuilder.traderfox.com

Infos zum Portfolio-Builder: https://traderfox.de/software/#portfolio-builder

Haftungsausschluss: Dieses Format dient ausschliesslich Informationszwecken. Die Informationen stellen keine Aufforderung zum Kauf oder Verkauf irgend eines Wertpapiers dar. Der Kauf von Aktien ist mit hohen Risiken behaftet. Ihre Investitionsentscheidungen dürfen Sie nur nach eigener Recherche und nicht basierend auf unseren Informationsangeboten treffen. Wir übernehmen keine Verantwortung für jegliche Konsequenzen und Verluste, die durch Verwendung unserer Informationen entstehen.

Aufklärung über mögliche Interessenkonflikte:

-Wenn TraderFox-Redakteure gehebelte Trades eingehen, wählen sie in der Regel ausschließlich Produkte von TraderFox-Partner-Emittenten. Diese sind derzeit: City, Goldman Sachs, HVB, DZ Bank, Morgan Stanley und UBS.

-TraderFox-Redakteure klären im Artikel über Eigenpositionen auf. Wenn ein anderer Redakteur an der Erstellung des Artikels mitgewirkt oder davon gewusst hat, wird dieser namentlich genannt und es findet ebenfalls eine Aufklärung über Eigenpositionen statt.

Eigenpositionen:

Verantwortlicher Redakteur Andreas Haslinger: Keine