Der Portfoliobuilder: Neues Allzeithoch im Musterdepot - 5 hochspannende Aktien wurden eingebucht!

Hallo Trader, Hallo Investoren

Wie immer könnt ihr euch sogleich entscheiden, ob ihr den neuen Artikel lieber lesen oder ob ihr ihn euch lieber auf You-Tube ansehen wollt.

Wie ich bereits angekündigt hatte, musste das Format im letzten Monat ausfallen, weil ich im Urlaub gewesen bin. Seitdem aber hat sich einiges getan. Das Musterdepot ist auf ein neues Allzeithoch gestiegen, und fünf neue Aktien werden wir uns heute ansehen. Unser Musterdepot, das mit dem TraderFox Portfolio-Builder entwickelt wurde, hat sich ja vor allem auf US-amerikanische Wachstumsaktien fokussiert. Somit ist es nicht verwunderlich, dass die Aktien, die innerhalb dieses Formates vorgestellt werden, sehr volatil sein können. Es gab bereits Monate in dem es bei so mancher Aktie zu Verlusten von 30 % und mehr kam. So weise ich auch ausdrücklich darauf hin, dass dieses Format nur Informationszwecken dient und keine Aufforderung zum Kauf oder Verkauf irgend eines Wertpapiers darstellt. Ich möchte darauf aufmerksam machen, dass ich immer versuche, den Beitrag noch am selben Tag der Umschichtung einzustellen. Aber da ich oftmals die Umschichtung erst am Abend einsehen kann, ist es dann nicht mehr möglich, den Artikel noch am selben Tag zu veröffentlichen.

Der TraderFox Portfolio-Builder ist ein Tool für Anleger, die ihr Geld regelbasiert anlegen wollen. Dabei könnt ihr mit unserem Tool Portfoliosysteme nach eueren Regeln entwickeln und diese dann bis zu 30 Jahre backtesten. Das Spannende am regelbasierten Vorgehen ist die Tatsache, dass so jegliche Überlegungen und Empfindungen die einen Investor oder Trader in der Regel zu einem Aktienkauf bzw. Verkauf animieren, ausgeschaltet werden. Damit ist die Herangehensweise völlig anders als die sonst üblichen Herangehensweisen.

Mit dem Portfolio-Builder ist es natürlich auch möglich nach anderen Regeln als den hier aufgezeigten, Portfoliosysteme zu entwickeln und zu testen. Wenn ihr beispielsweise nur Aktien handeln wolltet, die ein Gap-Down von mindestens 5 % aufweisen und nahe am 52-Wochentief notieren, dann könnt ihr dies natürlich auch machen. Ebenso könnt ihr euch auf Value- oder Dividendenstrategien konzentrieren. Der TraderFox Portfolio-Builder ist vor allem bei Vermögensverwaltern und Privatanlegern, die sich mit einem regelbasierten Vorgehen auseinandersetzen, ein beliebtes Tool. Infos zu unserem Portfolio-Builder findet ihr unter folgendem Link. https://traderfox.de/software/#portfolio-builder

Wie ihr mit unserem Portfoliobuilder eure eigenen Strategien entwickeln und diese über Jahrzehnte backtesten könnt, zeige ich euch jetzt.

Vorgehensweise

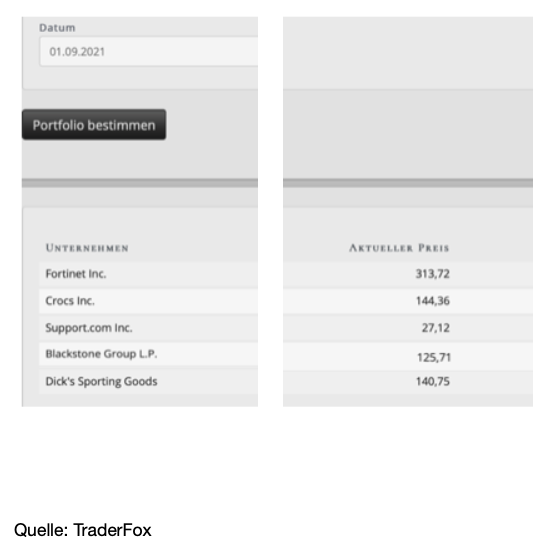

Nachdem ich mich bei www.traderfox.de angemeldet habe, wähle ich das Tool PORTFOLIO-BUILDER aus. Hier ist es mir möglich verschiedene Länder und Börsenplätze auszuwählen. Ich entscheide mich für die 1000 volumenstärksten US-Aktien und gebe hier als Datum den 1. September ein, denn da wurde die Umschichtung durchgeführt.

Die Ranking-Kriterien die wir für das Musterdepot anwenden und zusammen 100 % ergeben müssen, sind folgende:

Geometrisches EPS-Wachstum und Umsatzwachstum mit je 5 % ⬆️

Abstand vom Hoch und Abstand vom Tief mit je 35 % ⬆️

Performance auf Sicht von 14 Tagen mit 5 % ⬇️

Tägliche Volatilität mit 15 % ⬇️

Als Nächstes habe ich die Möglichkeit Einstiegskriterien festzulegen. Ihr könnt dabei unter Dutzenden auswählen, sowohl charttechnischen, fundamentalen als auch technischen Kriterien. Dann habt ihr unter den Transaktionsregeln u. a. die Möglichkeit zu bestimmen, wie viele Positionen euer Depot beinhalten soll. In unserem Fall sind es fünf. Ihr habt mit dem Portfoliobuilder die Möglichkeit sowohl die Depotgröße frei zu wählen, als auch das Umschichtungsintervall frei zu bestimmen. Ihr könnt entscheiden, ob ihr einen automatischen Take-Profit anwenden wollt und selbstverständlich könnt ihr verschiedene Ausstiegsregeln definieren.

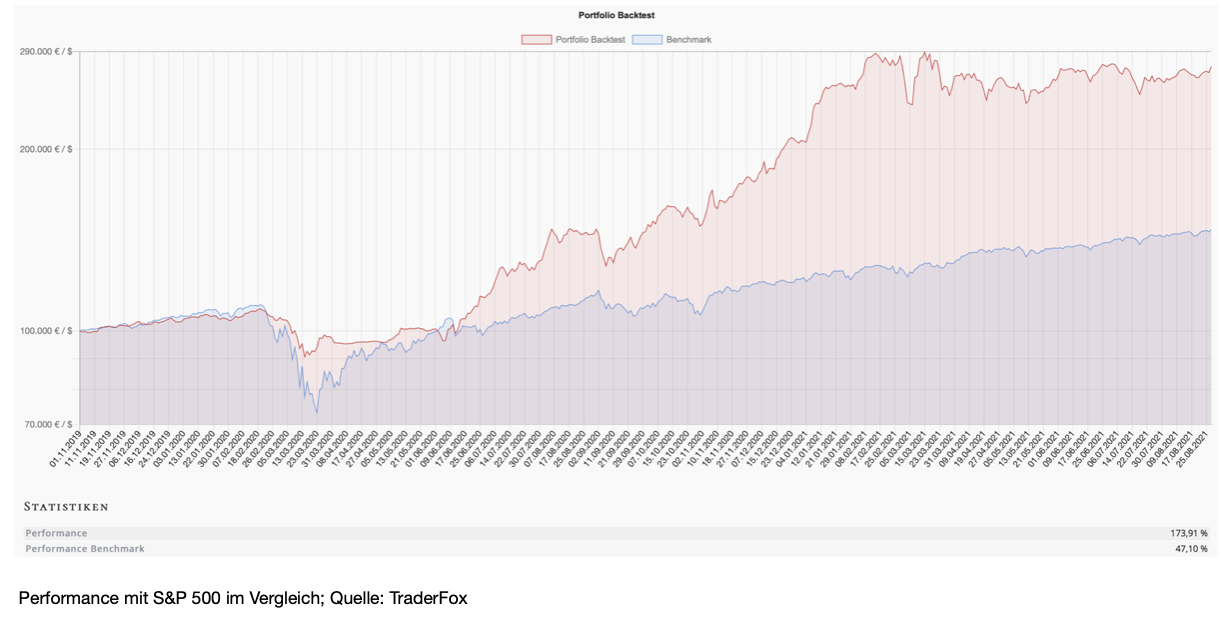

In unserem Fall wird immer zu Monatsbeginn umgeschichtet und wir haben einen Take-Profit von 23 %. Seit dem 1. November 2019 konnte das Musterdepot eine Performance von 173 % erzielen und erreicht damit ein neues Allzeithoch, während der S&P 500, der als Benchmark eingestellt ist, im selben Zeitraum eine Performance von 47 % erzielt hat. Was mir schon aufgefallen ist, ist die Tatsache, dass sich die Performance rückblickend immer leicht in der Tabelle verändert. In diesem Monat kam es zu einem Anstieg im Depot, was in der Tabelle so gar nicht sichtbar wird. Allerdings rechne ich die Performances monatlich immer selbst genau nach, um sicher zu sein.

Die ausgebuchten Aktien

Wir wollen uns nun vorab kurz die Aktien ansehen, die im August eingebucht wurden. Das waren Cassava, Fortinet, Blackstone, Moderna und Crocs. Bereits in der ersten Woche konnten Cassava und Moderna mit einem Take Profit von 27 % und 39,48 % wieder verkauft werden, wie in der Tabelle zu sehen ist. Die anderen drei Aktien verbleiben im Depot.

Es gab in diesem Monat keine Aktie, die einen Verlust erlitten hat. Dabei befindet sich das Musterdepot auf einem neuen Allzeithoch, nachdem es im letzten Monat noch einen leichten Kursrückgang hinnehmen musste. Im Monat Juli hatten wir fünf Aktien im Depot. Diese waren Cimarex, Louisiana Pacific, Intellia, Avis Budget und Abercrombie & Fitch. Dabei hatte es nur mit Avis Budget eine Aktie gegeben, die im Plus verkauft wurde. Alle anderen Aktien waren mit einem moderaten Minus verkauft worden.

Die eingebuchten Aktien

Nun aber zu den neuen Aktien unseres Musterdepots. Dabei handelt es sich mit Crocs, Blackstone und Fortinet um drei Aktien aus dem Vormonat, auf die ich heute ebenfalls kurz eingehen will. Zudem wurden Dick´s Sporting Good und Support.com neu eingebucht.

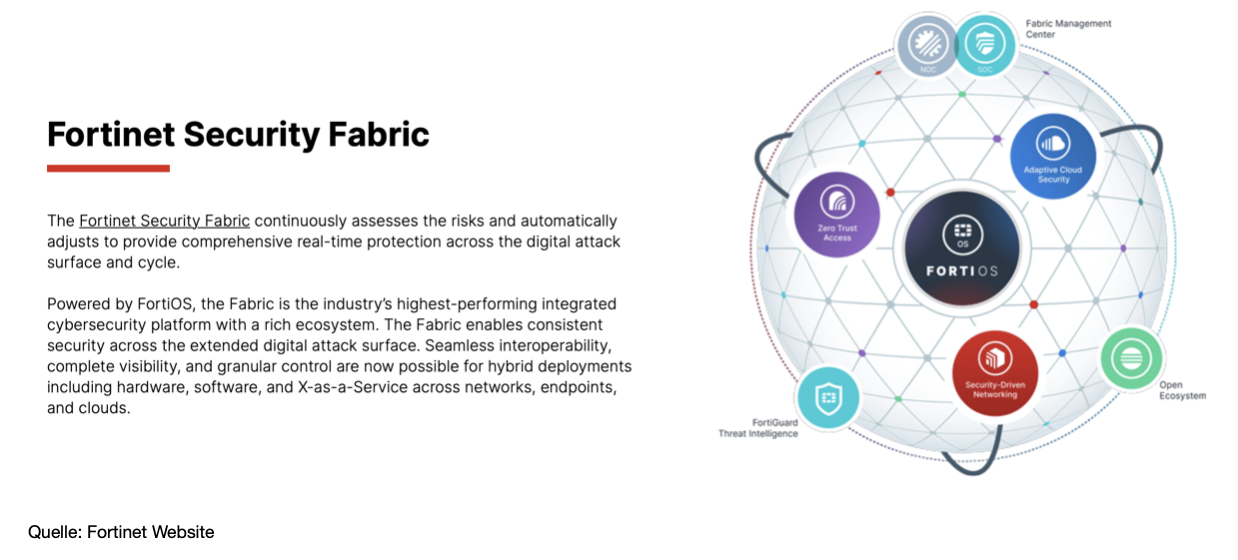

Fortinet (FTNT) ist ein US-amerikanisches Unternehmen mit Sitz in Kalifornien. Das Unternehmen ist spezialisiert auf die Erstellung, Entwicklung und Vermarktung von vollintegrierter Cybersicherheitssoftware und -ausrüstung für den Schutz von Netzwerken und Informationssysteminfrastrukturen sowie für den Schutz von Unternehmens- und Regierungsdaten. Dabei bietet es Netzwerk- und Sicherheitsprodukte wie u. a. Firewalls und Webfilter, sowie Cloud Security und Sicherheitslösungen für das Internet of Things an. Gegründet wurde das Unternehmen im Jahr 2000, wobei 2009 der Börsengang erfolgte. Inzwischen kann es mit mehr als 700 Patenten aufwarten. Die Marktkapitalisierung beträgt aktuell 51 Mrd. USD.

Wachstum und Risiken

Laut diverser Studien, dürfte der Cybersecurity-Markt in den nächsten Jahren vor einem weiter sehr stabilen Wachstum stehen. Hackerangriffe befinden sich auf einem Rekordniveau und es sieht nicht danach aus, dass sich diese Entwicklung in nächster Zeit umkehrt. In diesem Zusammenhang kommt Fortinet ins Spiel, das einheitliche Sicherheitslösungen für die gesamte IT-Infrastruktur entwickelt. Dabei hat es mehrere Produkte und Abo-Dienste im Angebot, um Schutz zu bieten, wobei das Schöne an der Dienstleistungssparte ist, dass diese zum Großteil auf regelmäßigen Abo-Einnahmen beruht, was die Einnahmeströme gut planbar macht.

Dabei macht der größte Kunde von Fortinet weniger als 2 % der gesamten Umsätze aus und das heißt, dass es bezüglich der Kundenstruktur eine gute Diversifizierung gibt. Das Unternehmen ist also nicht auf einzelne Kunden angewiesen. Auch geographisch kann das Unternehmen mit einer guten Diversifizierung überzeugen. Dabei würde ich dem Unternehmen inzwischen durchaus einen Burggraben zugestehen, wenngleich der Wettbewerbsdruck in der Branche sehr hoch ist. Aufgrund der Tatsache, dass Fortinet über die Jahre einen umfangreichen Kundenstamm aufgebaut hat und sein Portfolio stets erweitert, sehe ich aufgrund der Wechselkosten hier durchaus einen Burggraben.

Laut der TraderFox Qualitäts-Check bekommt das Unternehmen aktuell 15 von 15 Punkten und schneidet hier genauso ausgezeichnet wie beim Wachstums-Check ab, wo die Aktie 13 von 15 Punkten erhält. Neben einem starken Umsatzwachstum, wobei im zweiten Quartal der Gesamtumsatz um knapp 30 % auf 801,1 Mio. USD gesteigert werden konnte, überzeugt das Unternehmen mit einer starken Nettomarge von fast 18 % und einem extrem guten Cahslflow. Der freie Cashflow betrug im zweiten Quartal 394,7 Mio. USD, verglichen mit 216,1 Mio. USD im Vorjahr. Dabei befindet sich Fortinet bei der freien Cashflow-Marge unter den Top-10 Unternehmen der S&P 500 Index-Mitglieder.

Neben einer herausfordernden Wettbewerbssituation, wobei es gleich eine ganze Reihe großer und gut kapitalisierter Unternehmen im Cybersecurity-Bereich gibt, sehe ich aktuell das größte Risiko in der hohen Bewertung. So liegt das KUV aktuell bei 16 und damit deutlich über dem Fünfjahresdurchschnitt von 9. Heftige Rücksetzer sind damit nicht auszuschließen, könnten meines Erachtens aber als Einstiegschance dienen.

Charttechnik

Die Aktie von Fortinet lief in diesem Jahr wie an der Schnur gezogen nach oben und konnte innerhalb eines Jahres mehr als 200 % zulegen, wobei der Aufwärtstrend bereits seit 2016 vollkommen intakt ist. Ich hatte die Aktie zum ersten Mal 2018 bei 50 USD besprochen. Im Rahmen des "Aktien-Screener" dann erneut bei 100 USD in 2019. Aktuell notiert die Aktie unmittelbar am Allzeithoch und aufgrund des starken Trends weist hier aktuell nichts darauf hin, dass dieser in nächster Zeit gebrochen werden könnte. Kommt es zu einer Korrektur, dann würde sich der Bereich um den GD 50 bei aktuell etwa 275 USD gut für einen antizyklischen Einstieg anbieten.

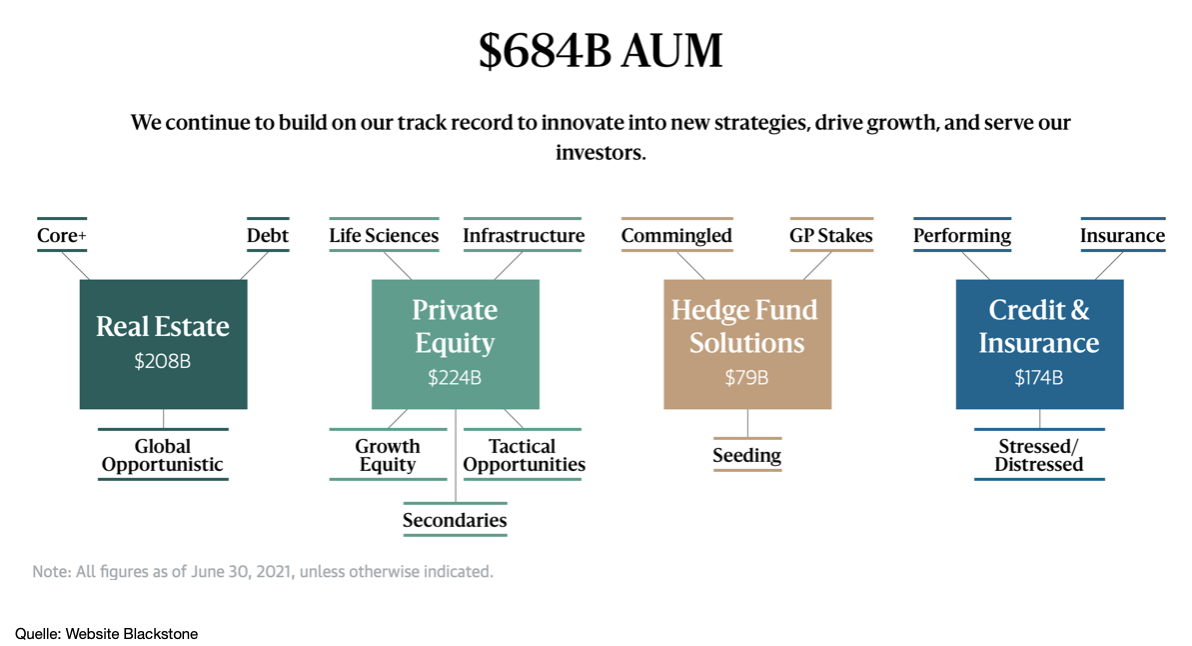

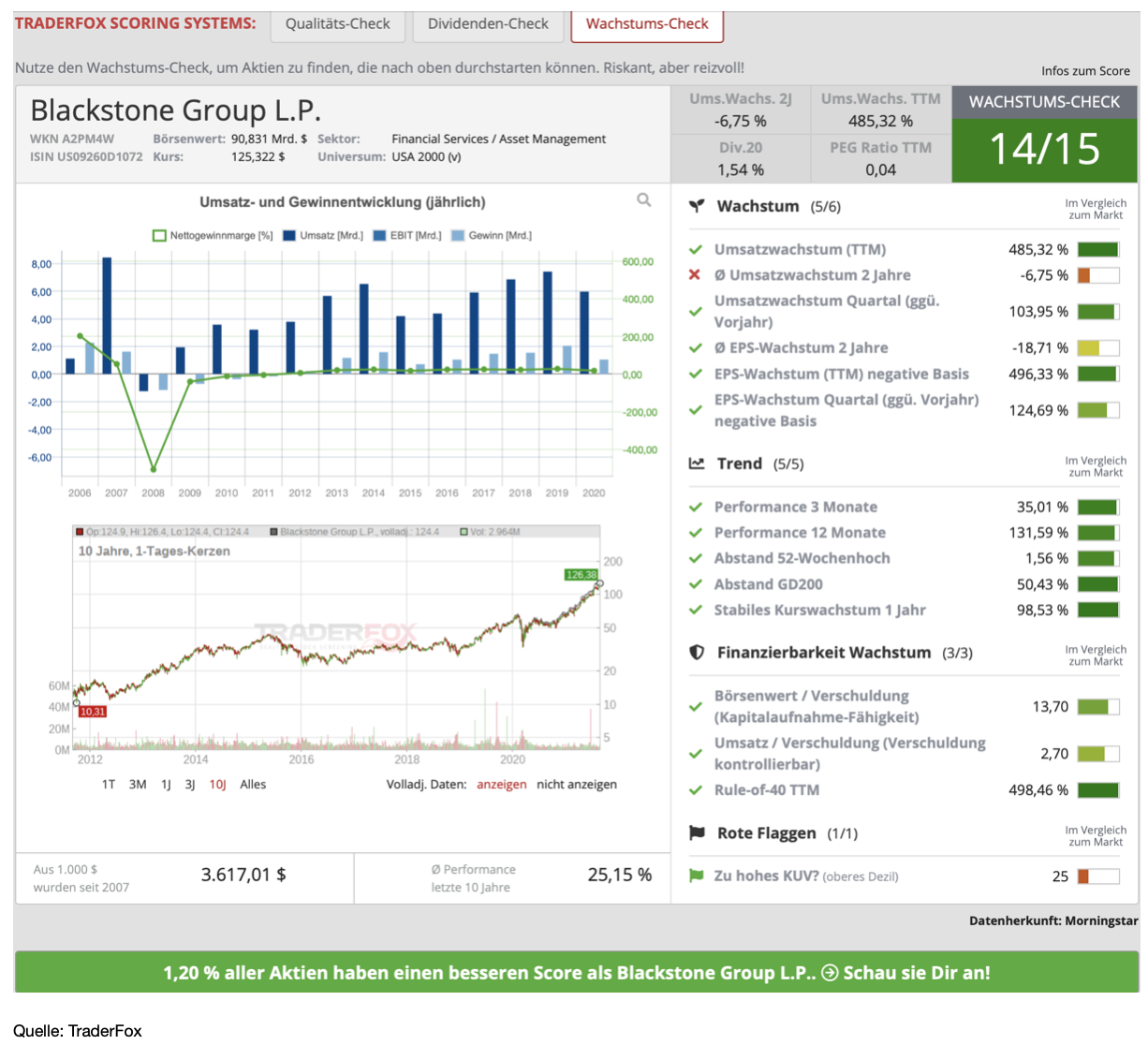

Blackstone (BX): Das Unternehmen erbringt Dienstleistungen in den Bereichen Investment- und Fondsmanagement, wobei die Fonds des Unternehmens inzwischen auch bei Privatanlegern durchaus bekannt sein dürften. Neben großen Immobilienbeständen auf der ganzen Welt, darunter auch in Kiel und Berlin, wurde die Gesellschaft durch große Beteiligungen, u. a. In Start-Ups wie Oatly bekannt, ist aber auch im Kredit- und Versicherungsgeschäft aktiv. Dabei macht das Unternehmen ganz einfach ausgedrückt zwei Dinge: Sowohl das Geld anderer Menschen, als auch das eigene Geld zu investieren. Laut Unternehmenswebsite verwaltet die Gesellschaft aktuell 684 Mrd. USD an Geldern (AUM = Assets under Management). Das Unternehmen wurde 1985 gegründet. Die Marktkapitalisierung beträgt 89 Mrd. USD.

Wachstum und Risiken

Aufgrund der niedrigen Zinsen, an denen sich auch in nächster Zeit nichts ändern dürfte, suchen Anleger logischerweise nach alternativen Anlagemöglichkeiten, wovon Investmentgesellschaften wie Blackstone erheblich profitieren. Den Großteil seiner Erträge erwirtschaftet das Unternehmen dabei anhand Verwaltungsgebühren und Beratungshonorare. Das ist für Anleger insofern interessant, da sie eine relativ stabile Einkommensquelle für die Aktionäre darstellen. Je stärker dabei der Anstieg des zu verwalteten Vermögens ist, desto höher werden natürlich die Verwaltungsgebühren und Beratungshonorare.

Wenn wir uns ansehen, dass in 2008 das verwaltete Vermögen gerade einmal 119 Mrd. USD ausmachte und inzwischen auf 684 Mrd. USD angestiegen ist, dann ist dies durchaus beachtlich. Bei Privat Equity Firmen ist es meines Erachtens unerlässlich sich den Cash-Flow genauer anzusehen. In dieser Hinsicht ist das Unternehmen, im Vergleich zu den meisten Wettbewerbern, extrem stark aufgestellt. In den letzten 10 Jahren konnte der Cashflow aus dem operativen Geschäft auf 2,2 Mrd. mehr als verdoppelt werden. Im Vergleich zu seinen Mitbewerbern hat es zudem einen recht geringen Verschuldungsgrad. Dies könnte der Grund dafür sein, dass es sich zu niedrigen Zinssätzen Mittel leihen kann. Der gewichtete Durchschnittszins für die Anleihen des Unternehmens beträgt 2,5 % bei einer durchschnittlichen Laufzeit von 15 Jahren. Das A+-Rating der Kreditagenturen ist sicherlich hilfreich. Nach dem TraderFox Wachstums-Check bekommt das Unternehmen sehr gute 14 von 15 Punkten, wobei nur das zweijährige Umsatzwachstum nicht überzeugt, was aber an der Krise im letzten Jahre gelegen hat.

Das größte Risiko ist sicherlich in steigenden Zinsen zu sehen. Denn wenn die Attraktivität von alternativen Anlagen nachlässt, dürften die Anleger wieder verstärkt ihr Geld anziehen, was natürlich die verwalteten Vermögen und folglich auch die Verwaltungsgebühren schrumpfen lassen würde.

Charttechnik

Die Aktie von Blackstone befindet sich seit dem Corona-Tief bei 36 USD in einer langsamen aber konstanten Aufwärtsbewegung, die immer wieder mit kleineren Korrekturen versehen ist. Dabei ist gut zu beobachten, dass die Aktie die letzten Monate einen etwas steileren Anstieg immer wieder konsolidiert hat. So könnte es auch diesmal laufen. Nachdem die Aktie in dieser Woche bei 126 USD ein neues Hoch erreicht hat, dürfte sie nun wieder in eine Korrektur übergehen, die sie nahe bis an den GD 50 führen könnte. Im Beriech von 110 bis 115 USD könnte sie auf den GD 50 treffen, was sich, meines Erachtens als gute Einstiegsgelegenheit erweisen könnte.

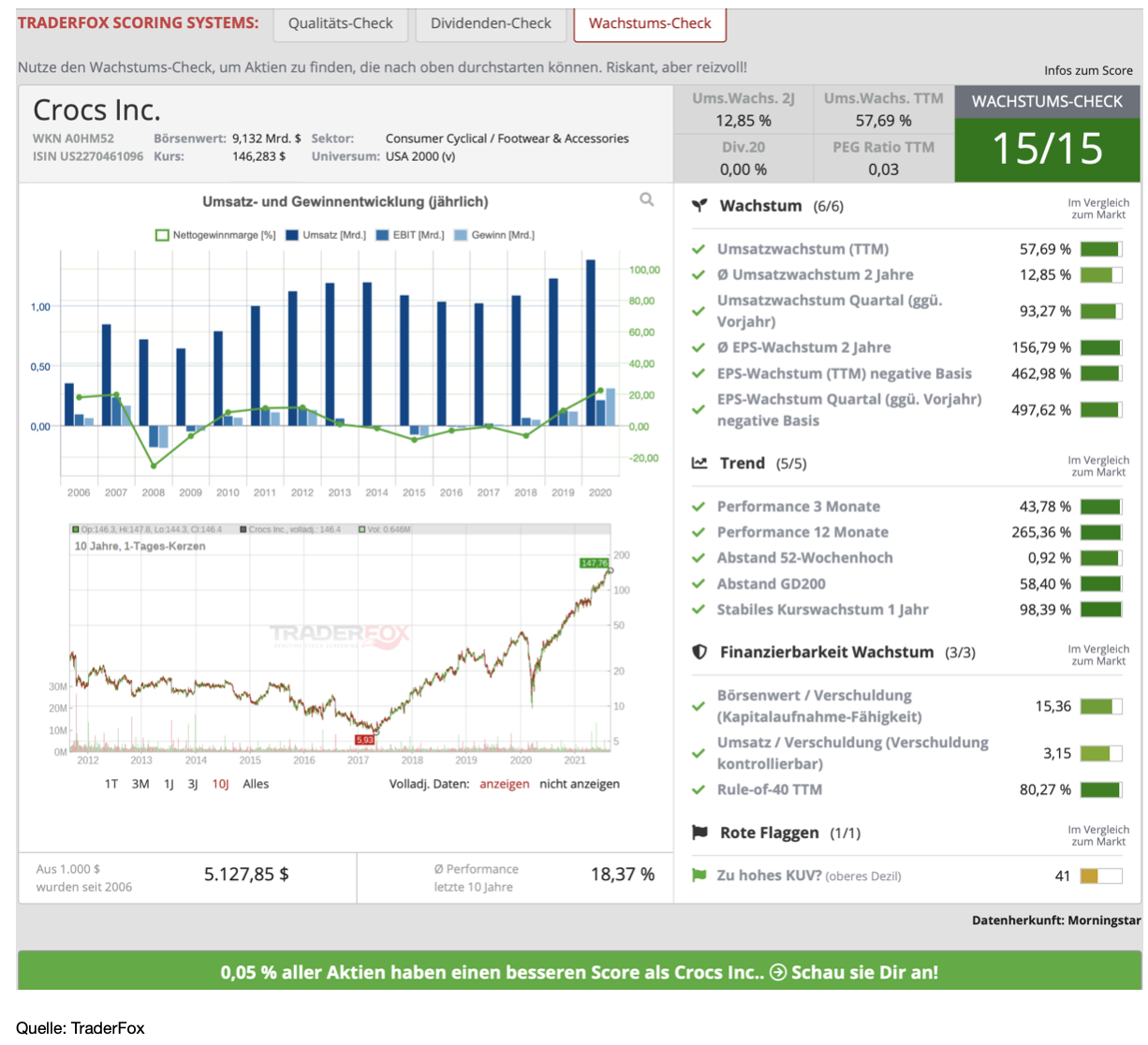

Crocs (CROX) Das Unternehmen dürfte den meisten Menschen ein Begriff sein, und beinahe jeder wird die gleichnamige Kunststoffschuhe kennen, die traditionell in leuchtenden Farben verkauft werden, wobei neben dem Verkauf auch das Design, das Marketing und der Vertrieb der Schuhe und des Schuhzubehörs für Männer, Frauen und Kinder übernommen wird. Alle Crocs-Schuhe sind mit Croslite-Material ausgestattet, einer proprietären, revolutionären Technologie, die jedem Paar Schuhe die weichen, bequemen und leichten Eigenschaften verleiht, die Crocs-Fans kennen und lieben. Die Marktkapitalisierung liegt bei 9 Mrd. USD.

Wachstum und Risiken

Die Vision des Unternehmens lautet, dass jeder sich in seinen eigenen Schuhen wohl fühlen sollte. Dabei muss man wissen, dass das Unternehmen mit einem Jahresumsatz von 1,38 Mrd. USD, eines der 10 größten nicht-sportlichen Schuhmarken der Welt ist. Seit der Gründung im Jahr 2002 hat man mehr als 720 Mio. Schuhpaare auf der ganzen Welt verkauft, wobei man derzeit in mehr als 90 Ländern präsent ist. Der Verkauf erfolgt über Großhändler, Einzelhandelsgeschäfte und E-Commerce-Sites.

Das Marketing verlagert sich dabei ebenfalls immer mehr ins Internet, wobei über Influencer wie Justin Bieber und mit Marken, wie Balenciaga limitierte Serien herausgebracht werden, die eine hohe Reichweite erzielen. Crocs war ja bisher vor allem wegen dem Tragekomfort beliebt. Jetzt sind die Schuhe wegen des individualisierbaren Styles zusätzlich angesagt. Dabei ist Crocs relativ neu im Markt für Sandalen eingestiegen, der wohl aktuell die größten Chancen bietet. Denn dieser gilt als stark fragmentiert, sodass sich über ein gutes Marketing schnell Marktanteile gewinnen lassen. Langfristig wird Asien-Pazifik bedeutsam, weil China u. a. der zweitgrößte Schuhmarkt ist und Crocs in Asien erst 20 % der Erlöse erzielt.

Im zweiten Quartal gelang dem Unternehmen eine 93%ige Umsatzsteigerung auf 641 Mio. USD und eine Gewinnverdopplung auf 2,23 USD pro Aktie. Der Direktvertrieb hatte einen Umsatzanteil von 52 %. Die Jahresprognose hob das Management von 40 bis 50 % auf 60 bis 65 % beim Umsatzwachstum an und erwartet eine Marge von 25 % statt 22 bis 24 %.

Beim TraderFox Wachstums-Check schneidet das Unternehmen enorm gut und erhält die volle Punktzahl. So kann neben dem Umsatzwachstum vor allem auch das EPS-Wachstum überzeugen, das auf Zweijahressicht bei durchschnittlich 156 % liegt. Mit einem KGV von 21 ist die Aktie dabei gar nicht mal so hoch bewertet. Neben der hohen Volatilität der Aktie, dürfte das größte Risiko, meines Erachtens, darin liegen, dass der Geschäftsverlauf sehr von den modischen Vorlieben der Kunden abhängt und Mode eben sehr schnelllebig ist.

Charttechnik

Die Aktie von Crocs notierte im Frühling letzten Jahres kurzzeitig bei 10 USD, bevor dann ein steiler Trendschub einsetzte. Seitdem konnte die Aktie Stück für Stück nach oben ziehen und sogar die Hochs der Vorjahre weit hinter sich lassen. So konnte die Aktie in nur 18 Monaten um mehr als 1400 % zulegen und markiert ein Up-Gap nach dem anderen. Das letzte Up-Gap entstand Ende Juli nach Bekanntgabe des Quartalsberichts. Die Aktie konsolidiert unmittelbar am Hoch. Ein Einstieg könnte hier, meines Erachtens, mit dem Ausbruch auf ein neues Hoch im Bereich von 148 USD in Erwägung gezogen werden.

Support.com (SPRT) ist ein Anbieter von Lösungen für den Kunden- und technischen Support. Das Homesourcing-Modell des Unternehmens ermöglicht es, dass ausgelagerte Arbeit von Menschen, die von zu Hause aus arbeiten, erbracht wird. Es wurde speziell für die Arbeit an entfernten Standorten entwickelt, wobei Sicherheit, Rekrutierung, Schulung, Lieferung und Mitarbeiterbindung im Vordergrund stehen. Support.com bietet eine cloudbasierte Technologieplattform für Unternehmen aus den verschiedensten Branchen wie dem Gesundheitswesen oder dem Einzelhandel. Mit einer Marktkapitalisierung von aktuell 880 Mio. USD ist das Unternehmen gering kapitalisiert.

Wachstum und Risiken

Wie auch AMC, das wir kürzlich an dieser Stelle erst besprachen, handelt es sich auch bei Support.com um eine sogenannte Meme-Aktie, wobei die Aktie allein in den letzten zwei Wochen mehr als 300 % gestiegen ist. Dabei sollten wir uns im Klaren sein, dass der starke Anstieg der Aktie nicht durch unternehmensrelevante Neuigkeiten ausgelöst wurden. Dabei sehen wir, dass der Umsatz in den letzten zehn Jahren stark geschwankt ist und seit sieben Jahren rückläufig ist. Die Gewinne sind äußerst mager, es gibt keine bedeutenden neuen Produkte und die Nettomargen sind mit 1 % ebenfalls äußerst mager. Das einzige was zuletzt hochgeschnellt ist, ist die Bewertung. Das KGV liegt aktuell bei 1600.

Das ist darauf zurückzuführen, dass vor wenigen Wochen die Reddit-Anleger, aufgrund der hohen Leerverkaufsquote auf das Unternehmen aufmerksam wurden und hier nun einen massiven Short Squeeze herbeiführen wollen.

Zudem werden die Aktionäre des Unternehmens am 10. September über eine mögliche Fusion mit dem privaten Bitcoin-Mining-Unternehmen Greenidge Generation abstimmen. Angesichts der aktuellen Short-Squeeze-Dynamik und eines potenziellen Vorstoßes in den Krypto-Mining-Markt könnten die Aktien weiterhin ein gefundenes Fressen für Meme-Stock-Investoren sein.

Wenngleich die Bewertung der Aktie jenseits von gute und böse ist und die Aktie früher oder später sicher wieder zu ihrer "normalen" Bewertung zurückfinden wird, könnte es bei Support in nächster Zeit dennoch weiter heiß hergehen und die Aktie könnte einen weiteren Kursanstieg erleben.

Charttechnik

Die Aktie des Unternehmens wechselte bereits die letzten Monate in einen leichten Updrift, bevor dann Ende August der starke Kursanstieg von 10 USD auf 40 USD innerhalb von gut einer Woche einsetzte. Aktuell konsolidiert die Aktie, dürfte aber im Bereich von 25 USD eine Unterstützung finden. Klar ist, dass die Aktie nur etwas für sehr risikofreudige Anleger ist. Einen kurzfristigen Einstieg kann ich mir vorstellen, wenn die Aktie in den nächsten Tagen erneut Stärke aufbaut.

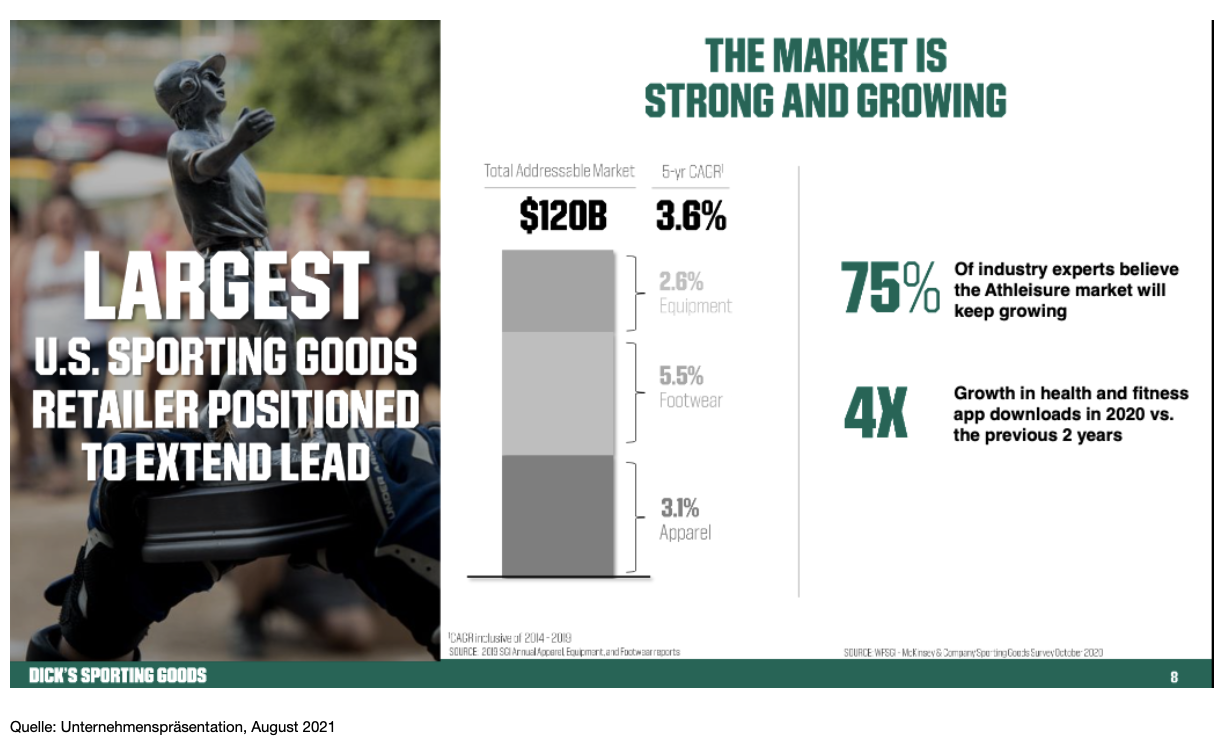

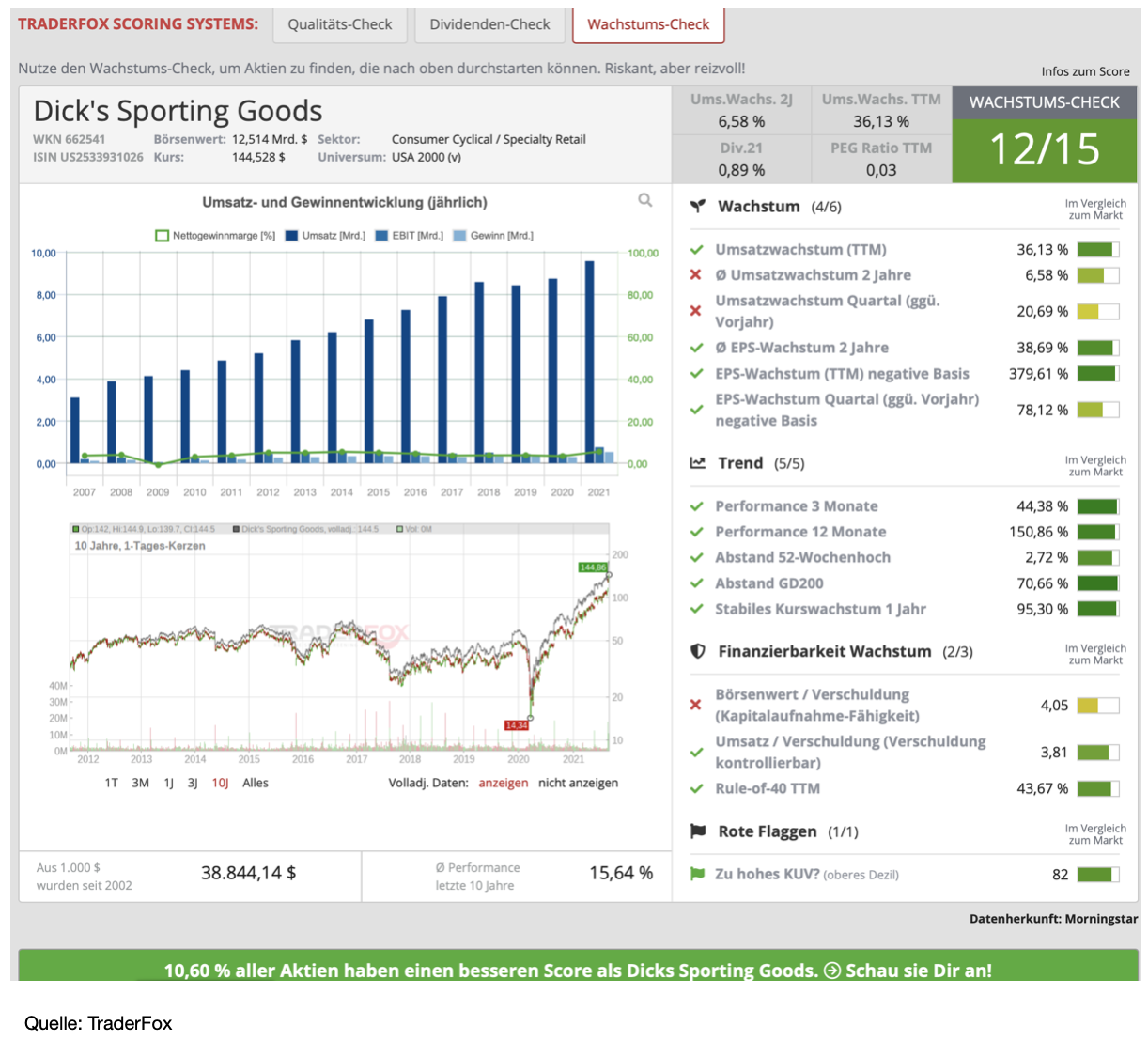

Dick´s Sporting Goods (DKS) ist ein Einzelhändler, der sich auf Sportartikel konzentriert. Das Angebot des Unternehmens umfasst Sportausrüstung, -bekleidung, -schuhe und -zubehör. Dick´s betreibt außerdem die Fachgeschäfte Golf Galaxy und Field & Stream sowie GameChanger, eine mobile Jugendsportanwendung für Terminplanung, Kommunikation und Video-Streaming. Das Unternehmen bietet seine Produkte über eine E-Commerce-Plattform an, die in sein Ladennetzwerk integriert ist und den Sportlern den Komfort und die Kompetenz eines 24-Stunden-Ladens bietet. Das Unternehmen ist an rund 730 Standorten in den Vereinigten Staaten vertreten. Die Marktkapitalisierung beträgt aktuell 12,6 Mrd. USD.

Wachstum und Risiken

Dick´s gehört schon seit längere Zeit zu den Favoriten unter den Konsumer-Aktien, und dies dürfte wohl auch noch eine Weile so bleiben. So boomt der Absatz von Sportprodukten und wurde zuletzt ja auch durch die staatlichen Hilfen gestützt. Das Unternehmen adressiert einen 120 Mrd. USD-Markt mit einem Wachstum von 3,6 % pro Jahr. Dadurch gelang Dick´s im letzten Quartal ein Umsatzwachstum von 20,7 % auf 3,27 Mrd. USD. Der Nettogewinn verbesserte sich auf 5,08 USD pro Aktie, wobei der Konsens nur bei 2,82 USD gelegen hatte. Neben des angelaufenen Re-Openings ist es auch das höhermargige Online-Volumen, das mittlerweile rund 30 % der Umsätze ausmacht und deutlich zulegen konnte. Als globaler Wachstumstreiber fungiert hier außerdem die gesellschaftliche Trendtendenz zu mehr Aktivität und Fitness. Zudem wird im Alltag verstärkt sportliche Mode getragen. Das steigert das Absatzvolumen, wovon Dick´s auch zukünftig profitieren sollte.

Vor gut einer Woche wurde die Prognose für das Gesamtjahr angehoben, was zu einem starken Pivotal-News-Point führte. Das Unternehmen rechnet nun mit einem EPS von 12,45 bis 12,95 USD statt 8,00 bis 8,70 USD. Damit beläuft sich das KGV nur noch auf 10. Das ist nicht teuer. Darüber hinaus verfolgt das Unternehmen eine sehr aktionärsfreundliche Politik. Die Dividende wurde zuletzt erhöht, und es wird eine Sonderdividende von 5,50 USD pro Aktie bezahlt. Das Aktienrückkaufprogramm wurde zudem auf 400 Mio. USD. verdoppelt. Laut dem TraderFox Wachstums-Check bekommt das Unternehmen gute 12 von 15 Punkten. Als größtes Risiko dürfte hier aktuell eine mögliche Konjunkureintrübung gesehen werden, welche die Aktie, die ja bereits gut gelaufen ist, überdurchschnittlich stark belasten könnte.

Charttechnik

Bereits Ende Mai legte das Unternehmen besser als erwartete Zahlen vor, die mit einem Up-Gap unter hohem Volumen beantwortet wurden. Nun kam es, aufgrund der Prognoseanhebung Ende August, zu einem weiteren Up-Gap, das bislang erfolgreich verteidigt werden konnte. Meines Erachtens bietet es sich hier an zu folgen, wenn die Aktie im Bereich von 142 USD ihren Trend fortsetzt.

Wie immer freue ich mich schon auf den nächsten Monat und bin gespannt, welche Aktien dann zu den Gewinnern zählen werden.

Bis zum nächsten Mal

Andreas Haslinger

Verwendete Tools:

TraderFox Trading-Desk: https://www.traderfox.de

Aktien-Terminal: https://aktie.traderfox.com

Portfoliobuilder: https://portfoliobuilder.traderfox.com

Infos zum Portfolio-Builder: https://traderfox.de/software/#portfolio-builder

Haftungsausschluss: Dieses Format dient ausschliesslich Informationszwecken. Die Informationen stellen keine Aufforderung zum Kauf oder Verkauf irgend eines Wertpapiers dar. Der Kauf von Aktien ist mit hohen Risiken behaftet. Ihre Investitionsentscheidungen dürfen Sie nur nach eigener Recherche und nicht basierend auf unseren Informationsangeboten treffen. Wir übernehmen keine Verantwortung für jegliche Konsequenzen und Verluste, die durch Verwendung unserer Informationen entstehen.

Aufklärung über mögliche Interessenkonflikte:

-Wenn TraderFox-Redakteure gehebelte Trades eingehen, wählen sie in der Regel ausschließlich Produkte von TraderFox-Partner-Emittenten. Diese sind derzeit: City, Goldman Sachs, HVB, DZ Bank, Morgan Stanley und UBS.

-TraderFox-Redakteure klären im Artikel über Eigenpositionen auf. Wenn ein anderer Redakteur an der Erstellung des Artikels mitgewirkt oder davon gewusst hat, wird dieser namentlich genannt und es findet ebenfalls eine Aufklärung über Eigenpositionen statt.

Eigenpositionen: Verantwortlicher Redakteur Andreas Haslinger: Keine