Dividenden-Aristokraten macht Platz – hier kommen die Aktienrückkauf-Aristokraten von Goldman Sachs

Dividenden-Aristokraten sind in Anlegerkreisen fest etabliert. Doch Goldman Sachs beleuchtet in einer aktuellen Studie eine neue Aktiengruppe mit Adelsbezug: die "Buyback-Aristokraten" (Aktienrückkauf-Aristokraten). Finden Sie heraus, wer in den USA zu diesem exklusiven Kreis gehört und warum auch Aktienrückkäufe für eine gute Performance mitentscheidend sind.

Wenn Anleger beim Investieren an Aristokraten denken, haben sie fast automatisch die bekannten Dividenden-Aristokraten vor Augen: Unternehmen, die ihre Ausschüttungen mindestens 25 Jahre in Folge kontinuierlich gesteigert haben. Dieses Qualitätsmerkmal steht für außergewöhnliche Beständigkeit, Cash-Generierung und Aktionärsorientierung — und ist deshalb ein bewährter Qualitätsfilter in vielen Portfolios.

Goldman Sachs richtet in einer aktuellen Studie jetzt aber den Blick auf ein gedankliches verwandtes, aber bisher weniger bekanntes Konzept: die Aktienrückkauf-Aristokraten. Hierbei handelt es sich um Unternehmen aus dem S&P 500, die über mindestens neun der vergangenen zehn Jahre kontinuierlich eigene Aktien zurückgekauft und ihre ausstehenden Aktien jährlich um mindestens 1 % reduziert haben. Rückkäufe sind damit so etwas wie ein Pendant zu Dividenden – sie geben Kapital an die Aktionäre zurück, nur eben auf anderem Weg und mit direkter Wirkung auf den Gewinn je Aktie (earnings per share - EPS).

Aktienrückkäufe in den USA: Rekordvolumen, aber sinkende Buyback-Rendite

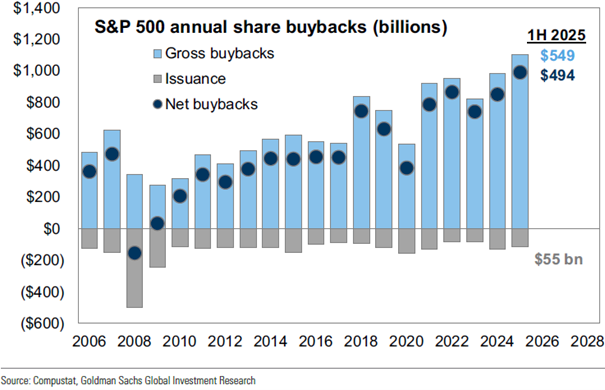

Die Fakten zu Aktienrückkäufen sind laut den Daten von Goldman Sachs eindrücklich: Im ersten Halbjahr 2025 kauften S&P-500-Konzerne nahezu 550 Mrd. USD an Aktien zurück; netto (nach Abzug von Kapitalerhöhungen) waren es 494 Mrd. USD - ein Rekordwert für die ersten sechs Monate eines Jahres. Im Gesamtjahr 2024 betrugen die Bruttorückkäufe sehr hohe 982 Mrd. USD.

Entwicklung der Brutto- und Netto-Rückkäufe beim S&P 500

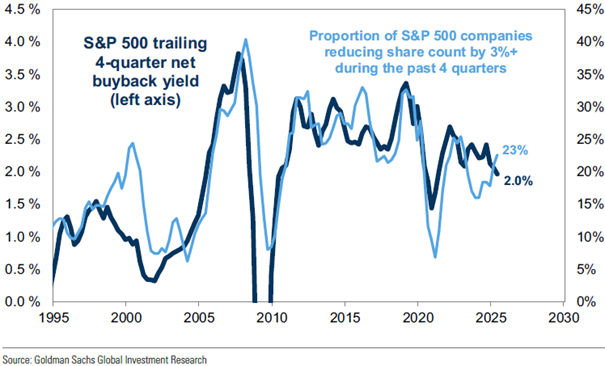

Allerdings zeigt die Studie der zitierten US-Investmentbank auch einen strukturellen Wandel: Die Buyback-Rendite — definiert als Rückkäufe (netto) dividiert durch die Marktkapitalisierung — ist auf nur noch 2,0 % gesunken, der niedrigste Wert in zwei Jahrzehnten außerhalb von Rezessionen.

Grund: Die Marktkapitalisierung des Index ist in den letzten Jahren deutlich stärker gewachsen als Gewinne und Rückkäufe zusammen, weshalb der relative Hebel von Rückkäufen abnimmt. Konkret hat sich die Marktkapitalisierung des S&P 500 seit 2016 fast verdreifacht, während Gewinne und Rückkäufe lediglich verdoppelt wurden.

Die Rückkaufrendite beim S&P 500 ist gesunken

Warum Buybacks weniger Ergebnisschub geben – aber trotzdem angesagt bleiben

Früher trugen Rückkäufe im Schnitt etwa 1,2 Prozentpunkte zusätzlich zum jährlichen Gewinnwachstum pro Aktie bei. Dieser Effekt ist inzwischen kleiner geworden, da die relative Bedeutung der Rückkäufe gesunken ist. Auch die stützende Wirkung in schwächeren Marktphasen fällt geringer aus als früher.

Erwähnenswert ist außerdem, dass die Buyback-Payout-Ratio (Netto-Rückkäufe / Gewinn) in den ersten sechs Monaten des laufenden Jahres mit 44 % nahe dem Zehnjahres-Durchschnitt von 43 % verharrte. In dieser Hinsicht gab es also keinen großen Steigerungseffekt zu verzeichnen.

Als Bremse erweisen sich dabei auch KI-bezogene Capex-Investitionen: Im 2. Quartal 2025 meldeten Unternehmen ein Capex-Wachstum von +24 % im Jahresvergleich, während die Bruttorückkäufe im Quartal leicht rückläufig waren (-1 % im Jahresvergleich). Das heißt: mehr Geld wird in Wachstum und Technologie reinvestiert — nicht primär in Rückkäufe.

Goldman Sachs rechnet dennoch mit insgesamt weiter steigenden Volumina: In diesem Jahr gehen die Studienautoren davon aus, dass die Rückkäufe 2025 insgesamt bei rund 1,031 Bio. USD (brutto) landen und dann im kommenden Jahr weiter steigen auf 1,155 Bio. USD. Das heißt, die unterstellten Wachstumsraten betragen 5 % bzw. 12 %.

Treibende Faktoren sind den Angaben zufolge höhere Unternehmensgewinne und erwartete Zinssenkungen durch die Fed. Da aber zugleich die Investitionen in Künstliche Intelligenz voraussichtlich hoch bleiben, dürfte der Anteil der Rückkäufe am Gewinn stagnieren.

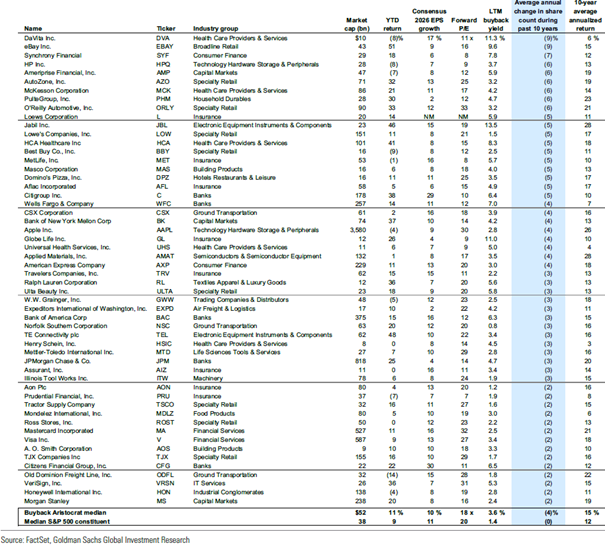

Die Buyback-Aristokraten – ein exklusiver Kreis mit 54 Mitgliedern

Das Herzstück der Goldman-Sachs-Studie ist aus Anlegersicht eine Liste mit den so genannten 54 Buyback-Aristokraten. Im Median haben diese Unternehmen ihre Aktienzahl in den vergangenen zehn Jahren jährlich um 4 % reduziert. Zum Vergleich: Im gesamten S&P 500 gab es in dieser Zeit kaum Veränderung.

Die Buyback-Aristokraten verteilen sich stark auf den Finanzsektor (20 Unternehmen), während die Technologiebranche nur sechs Titel beisteuert. Unter den bekanntesten Namen finden sich Gesellschaften wie Apple, JPMorgan, Wells Fargo, Citigroup, American Express, Visa und Mastercard. Daneben gibt es aber auch weniger beachtete, dafür sehr konsequente Rückkäufer wie AutoZone, O’Reilly Automotive, eBay oder DaVita.

Im Median weist diese Gruppe eine Marktkapitalisierung von 52 Mrd. USD auf, eine Buyback-Rendite von 3,6 % und ein KGV von 18 – damit sind sie leicht günstiger bewertet als der S&P 500 insgesamt (KGV: 20).

S&P 500 Buyback Aristocrats – S&P 500-Aktien, deren Aktienanzahl in mindestens neun der letzten zehn Jahre um mindestens 1 % reduziert wurde und deren Aktienanzahl in diesem Zeitraum netto reduziert wurde

Stand: 08.09.2025

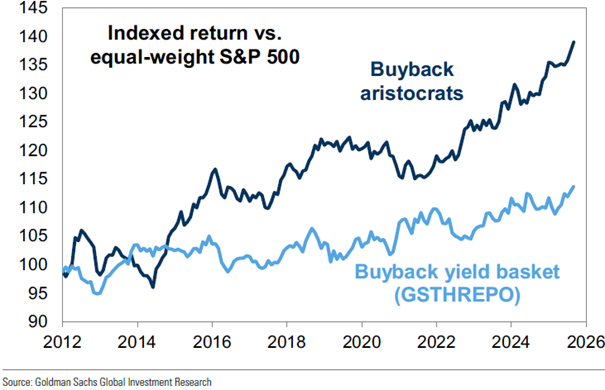

Historische Outperformance macht das Konzept spannend

Das vielleicht wichtigste bzw. überzeugendes Argument für Buyback-Aristokraten ist ihre historische Performance. Denn Goldman Sachs dokumentiert, dass ein gleichgewichtetes Portfolio (equal-weight) der Aktienrückkauf-Aristokraten seit 2012 eine annualisierte Outperformance gegenüber dem gleichgewichteten S&P 500 Index von rund drei Prozentpunkten p. a. erzielt hat.

In den letzten drei Jahren lag die Outperformance sogar bei etwa sechs Prozentpunkten p. a. Damit ist die historische Überperformance als robust und beständig einzustufen – wobei zu beachten ist, dass die Ergebnisse auf gleichgewichteter Aktienanteilsbasis berechnet wurden, weil dieses das Konzentrationsrisiko großer Indextitel reduziert und die reine Wirkung der Strategie (Buyback-Konstanz) besser sichtbar macht.

Performance von Buyback-Aristokraten im Vergleich zum gleichgewichteten S&P 500

Goldman Sachs streicht zudem heraus, dass diese Outperformance vor allem in Phasen geringerem Gewinnwachstums besonders ausgeprägt war. Rückkäufe stabilisieren den Gewinn je Aktie und sorgen für einen kontinuierlichen Kapitalrückfluss an die Aktionäre – ähnlich wie Dividenden, nur mit flexiblerer Steuerung.

Was Anleger daraus ableiten können

Dividendenaristokraten sind längst eine feste Größe in vielen Portfolios. Mit den Buyback-Aristokraten hat Goldman Sachs nun einen Qualitätsfilter vorgestellt, der zwar noch weniger bekannt, aber interessant ist. Jedenfalls sprechen dafür die historischen Performance-Resultate. Und diese scheinen auch so gesehen Sinn zu machen, als Unternehmen, die seit Jahren konsequent eigene Aktien vom Markt nehmen, damit auch finanzielle Stärke, ein diszipliniertes Kapitalmanagement und eine klare Aktionärsorientierung demonstrieren.

Für Anleger, die ihr Portfolio jenseits klassischer Dividendenstrategien diversifizieren wollen, können Buyback-Aristokraten eine spannende Ergänzung sein. Gerade in einem Umfeld sinkender Buyback-Renditen wird es wichtiger, jene Unternehmen zu identifizieren, die diese Disziplin konsequent fortführen.

Bildherkunft: AdobeStock_583702972