Ein Überblick über das 1. Quartal – Ausblick für das 2. Quartal.

Wer zu negativ eingestellt ist, der kann nicht enttäuscht werden. So zumindest das Motto der Analysten für das 1. Quartal. Im Schnitt übertrafen 90 % der Unternehmen die Erwartungen. Zum Vergleich: Der Durchschnitt liegt ansonsten bei ca. 75 %.

Wir neigen uns dem Ende der ersten Berichtsaison des Jahres 2023 zu. Es fällt auf, es ist doch gar nicht so schlimm wie erwartet wurde. Insgesamt gingen die Analysten von einem Gewinnrückgang von 6 % aus. Doch das Bild ist ein anderes. So zeigt sich, dass das Gewinnwachstum im 1. Quartal für den Gesamtmarkt bei 0 % liegt. Das ist zwar kein Grund zum Jubeln, aber immerhin besser als befürchtet.

Rückblick

Large-Caps

Der Blick auf die Quartalszahlen der Large-Caps zeigt eigentlich gut, in welchem Zwiespalt sich der Aktienmarkt befindet, und dies zieht sich wie ein roter Faden durch die Ergebnisse.

Die Technologieriesen Meta, Apple, Microsoft, Alphabet konnten ihre Erwartungen übertreffen. Meta meldete einen Umsatzanstieg von 25 % auf 34,8 Mrd. USD und einen Gewinn von 9,2 Mrd. USD. Apple verkaufte mehr iPhones als je zuvor und steigerte seinen Umsatz um 11 % auf 94,8 Mrd. USD. Microsoft profitierte von der hohen Nachfrage nach Clouddiensten, Office-Produkten und ChatGPT, wodurch der Umsatz um 19 % auf 51,7 Mrd. USD gesteigert werden konnte. Alphabet wuchsen dank der starken Werbeeinnahmen um 23 % auf 70,9 Mrd. USD. Auch die Veröffentlichung von Google Bard, brachte die Alphabet Aktie von 12 %, nach dem die erste Präsentation floppte.

Amazon hingegen enttäuschte die Anleger nicht direkt mit den Zahlen, sondern mit den Aussichten. Amazon rechnete mit einem deutlichen Rückgang der Wachstumsrate im Cloudgeschäft.

Nvidia hingegen erfreute Anleger mit ihrer Präsentation auf GTC 2023. Hier wurden die stärkere Ausrichtung in Bereich Künstliche Intelligenz, Deep Learning, Quantencomputing, Omniverse und Metaverse angekündigt. Neustes Meisterstück von Nvidia ist die Lovelace GPU, die 76 Milliarden Transistoren, 18.000 CUDA-Kerne und 90 Teraflops Streaming-Prozessorleistung bietet. Somit setzt Nvidia komplett neue Standards im Bereich Grafikarten und GPU.

Neben diesen globalen Schwergewichten gab es auch einige deutsche Aktien, die hervorragende Ergebnisse ablieferten, z.B. die Deutsche Post, die von dem boomenden Paketgeschäft und dem internationalen Expressversand profitierte. Der Konzern steigerte ihren Umsatz um 12 % auf 19,1 Mrd. Euro und ihren Gewinn um 22 % auf 1,2 Mrd. Euro. Aber auch Siemens Energy, das im 1. Quartal einen Umsatz von 6,5 Mrd. Euro und einen Gewinn von 99 Mio. Euro erzielte, was jeweils einem Anstieg von 8 % im Vergleich zum Vorjahresquartal entspricht. Das Unternehmen profitierte von der steigenden Nachfrage nach grüner Energie und seinen innovativen Lösungen für die Energiewende.

Interessant ist jedoch, dass der S&P 500 dieses Jahr 7 % zulegen konnte, wohingegen der gleichgewichtete S&P 500 seitwärts verläuft. Der S&P 500 ist ein Aktienindex, der die Aktien von 500 der größten börsennotierten US-amerikanischen Unternehmen umfasst. Die Gewichtung des S&P 500 richtet sich nach der Marktkapitalisierung . Ein Beispiel ist hier Apple, welches die größte Marktkapitalisierung besitzt und daher prozentual den höchsten Anteil in diesem Index besetzt. Ein gleichgewichteter S&P 500 Index hingegen gewichtet alle 500 Aktien gleich, unabhängig von ihrer Marktkapitalisierung.

(S&P 500 gleichgewichtet)

(S&P 500 nicht gleichgewichtet, Apple mit 6 % Gewichtung)

Mid-Caps

Die Quartalsergebnisse der Mid-Cap-Aktien in Europa und den USA zeigten ebenfalls ein gemischtes Bild. Während einige Branchen wie die Halbleiterindustrie oder die medizinische Technologie von der Digitalisierung und der Elektromobilität profitieren, leiden andere weiterhin unter den Folgen der Pandemie oder dem Rohstoffmangel. Im Durchschnitt haben die Mid-Cap-Aktien in beiden Regionen eine positive Rendite erzielt, sind aber hinter den Large-Caps zurückgeblieben. Das lässt sich auch eindeutig an dem Mid-Cap Index Russell 2000 erkennen.

(Russell 2000)

Einer der besten Mid-Cap-Aktien waren nach Quartalsergebnissen BE Semiconductor (Niederlande), PVA TePla und Uzin Utz (Deutschland). Diese Unternehmen haben sowohl die Umsatz- als auch die Gewinnerwartungen übertroffen und ihre Prognosen angehoben. Die schlechtesten Mid-Caps-Aktien in Europa waren Repsol, Duell Oyj und Exel Composites Oyj. Diese Unternehmen haben immer noch mit den Folgen des Lockdowns und dem Rohstoffmangel bzw. den Anstieg der Kosten für Rohstoffe zu kämpfen.

In den USA waren die besten Mid-Cap-Aktien F5 Networks (Cybersecurity), Universal Health Services (Gesundheit) und Mohawk Industries (Konsumgüter). Diese Unternehmen haben von der Erholung der Wirtschaft und dem Reopening profitiert und ihre Margen weiterhin verbessern können. Einer der schlechtesten Mid-Cap-Aktien in den USA kamen aus den Sektoren Finanzen, die PRA Group und Zions Bancorporation. Ursächlich ist hier das Abziehen von Kundeneinlagen aufgrund der Schieflage der Silicon Valley Bank und der FirstRepublic. Auch Sealed Air verfehlte die Schätzungen der Analysten und legte schlechtere Quartalszahlen vor, die zu einem Kursrückgang von 7 % führten.

Business Highlights des Q1

Rheinmetall AG: Der deutsche Rüstungs- und Automobilzulieferer steigerte seinen Umsatz um 7,6 % auf 1,4 Mrd EUR und bestätigte seine Jahresprognose. Trotz negativer Effekte aus Beteiligungen und Sonderzahlungen an die Belegschaft konnte das operative Ergebnis um 12,6 % verbessert werden. Der Auftragsbestand erhöhte sich um 8 % auf 28,2 Mrd. Euro.

Alibaba Group: Der Umsatz stieg um 2 % im Vergleich zum Vorjahr auf 30,316 Milliarden USD. Der Nettogewinn betrug 3,203 Milliarden USD. Außerdem wurde angekündigte, dass der Vorstand die vollständige Abspaltung der Cloud Intelligence Group über eine Aktiendividende an die Aktionäre genehmigt hat, mit der Absicht, dass sie zu einem unabhängigen börsennotierten Unternehmen wird.

Artnet AG: Der Online-Marktplatz für Kunst verzeichnete ein Umsatzwachstum von 19 % im Segment Medien auf Jahresvergleichsbasis. Weiterhin konnte ein Anstieg der Verkaufsrate auf Artnet Auctions um 64 % verzeichnet werden. Auch die Seitenaufrufe konnten um 46 % gesteigert werden. Somit war der wichtigste Wachstumstreiber die Online-Auktionen und der Artnet Price Database. Das Unternehmen erwartet für das Gesamtjahr 2023 eine weitere Umsatz- und Ergebnissteigerung.

Ausblick

Das 2. Aktienquartal 2023 könnte ein Wendepunkt für die amerikanische und europäische Wirtschaft sein. Nach einem schwierigen Jahr 2022, das von Krieg, Inflation, Pandemie und Konjunkturabschwächung geprägt war, könnte sich die Lage im Sommer 2023 stabilisieren und verbessern. Das hängt jedoch auch ganz von der Fiskalpolitik der Zentralbanken ab, wie sie die Inflation weiterhin zu ihrer 2 % Marke führen wollen. Die Analysten sind vorsichtig optimistisch und erwarten eine moderate Erholung der Wachstums- und Gewinndynamik. Risiken fallen je nach Sektor unterschiedlich aus.

Technologie

Dieser Sektor war einer der großen Gewinner der Pandemie, da die Digitalisierung vieler Bereiche des Lebens und der Wirtschaft vorangetrieben wurde. Allerdings könnte er auch unter den höheren Zinsen leiden, die seine hohen Bewertungen belasten. Die Analysten erwarten für den Technologiesektor im 2. Quartal 2023 ein Umsatzwachstum von 8 % und ein Gewinnwachstum von 12 % im Vergleich zum Vorjahresquartal. Die größten Chancen sehen sie in den Bereichen Cloudcomputing, Künstliche Intelligenz, E-Commerce und Cybersecurity.

Finanzen (Banken):

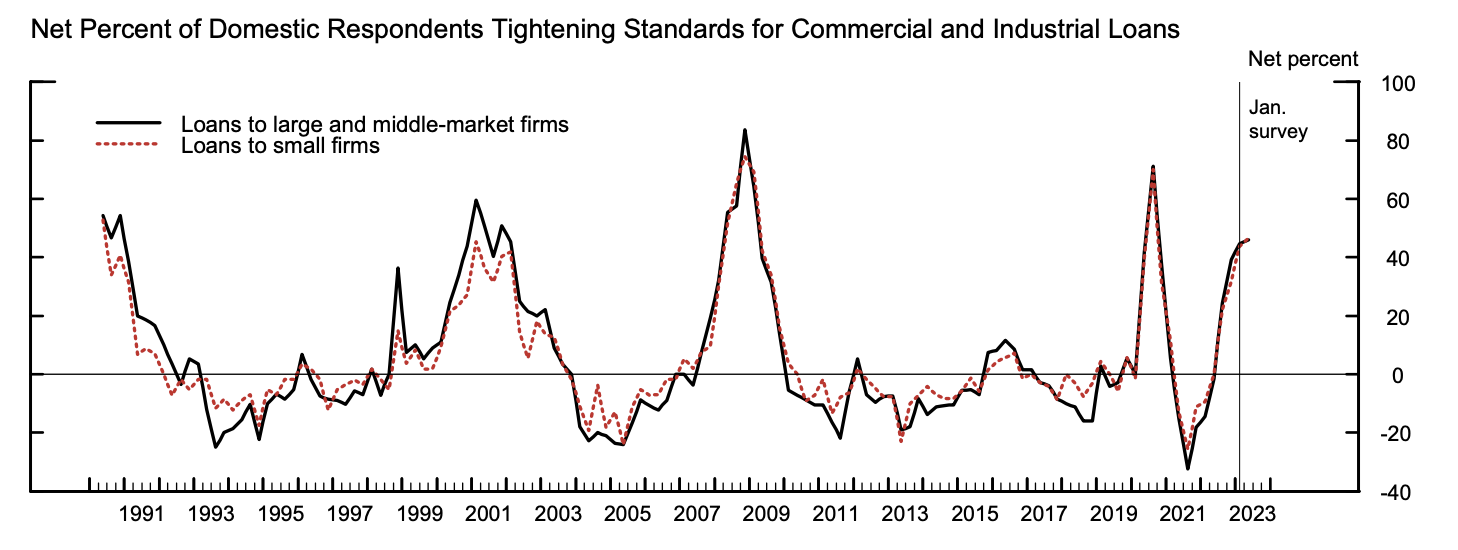

Dieser Sektor profitiert von den höheren Zinsen. Analysten sind sehr unterschiedlicher Meinung, gerade für Banken im 2. Quartal. Ein ungutes Gefühl bereitet das vierteljährliche "Senior Loan Officer Opinion Survey" (SLOOS) der US-Notenbank. Es zeigt sich, dass die Kreditvergabe an Unternehmen und Verbraucher in den USA immer schwieriger wird. Die Banken haben ihre Kreditstandards verschärft und die Nachfrage nach Krediten ist gesunken. Die Gründe dafür sind die ungünstigen Wirtschaftsaussichten, die hohe Inflation und die jüngsten Bankenpleiten. Folgen sind eine Schmälerung der Kreditmargen, welche ein großer Teil der Gewinne von Banken ausmacht. Daher werden die Aussichten im Finanzsektor, speziell für Banken eher nach unten korrigiert.

Konsumgüter:

Dieser Sektor leidet teilweise unter der hohen Inflation, die die Kaufkraft der Verbraucher verringert. Zudem muss er mit Engpässen in den Lieferketten und steigenden Rohstoffpreisen zurechtkommen. ABER es zeigt sich bei den Konsumgütergiganten wie Procter & Gamble, Unilever, Coca-Cola, Colgate-Palmolive und Nestlé immer das gleiche Bild. Oft geht der Umsatz zurück, da diese Unternehmen im Zuge der Inflation die Preise angehoben haben und Konsumenten weniger bereit sind für diese Preise zu bezahlen. Auf der anderen Seite fängt der Gewinn jedoch genau dieses Problem auf. Zwar verkaufen diese Unternehmen teilweise weniger, verdienen aber durch die Preisanhebung ihrer Produkte nun mehr. Hier bleibt es spannend, ob die Unternehmen weiterhin ihre Marge halten können oder ob Preissenkungen nötig sind, um für Verbraucher interessant zu bleiben. Analysten erwarten für den Konsumgütersektor im 2. Quartal 2023 ein Umsatzwachstum von 3 % und ein Gewinnwachstum von 7 % im Vergleich zum Vorjahresquartal.

Dienstleistungen:

Die durchschnittlichen Analystenerwartungen für das 2. Quartal 2023 liegt bei einem realen Umsatzwachstum von 2,5 % gegenüber dem Vorjahresquartal. Damit würde der Dienstleistungssektor das Vorkrisenniveau aus dem Jahr 2019 übertreffen. Die höchsten Zuwächse werden in den Bereichen Information und Kommunikation, Erziehung und Gesundheit sowie Kultur und Freizeit erwartet. Gerade Reisebranchen profitieren besonders von dem Abweichen der Zero-Covid-Politik in China.

Fazit

Die Aussichten für das 2. Quartal 2023 sind von Unsicherheiten geprägt. Die Inflation bleibt vergleichsweise hoch, die Energiepreise sind volatil und die Geldpolitik ist restriktiv. Analysten sind daher vorsichtig und erwarten nur ein moderates Wachstum des realen BIP im Euroraum.

Ja, diese Berichtssaison war zwiespältig, je nach Sektor und Region gab es unterschiedliche Ergebnisse. Die Regionalbanken waren besonders unter Druck, die Chemiebranche musste mit sinkenden Verkaufspreisen und höheren Rohstoffkosten kämpfen. Die Technologie- und Gesundheitssektoren hingegen konnten von der anhaltenden Digitalisierung und Konsumlaune der Verbraucher profitieren.

Die Aktienmärkte zeigten im 1. Quartal eine Erholung. Der Mid-Cap Index bewegte sich seitwärts, während der nicht gleichgewichtete S&P 500 stieg, aber der gleichgewichtete ebenfalls seitwärts verlief. Die Anleger waren hin- und hergerissen zwischen der Hoffnung auf eine konjunkturelle Belebung und der Angst vor einer Rezession. Die Kaufbereitschaft war bei Rücksetzern hoch, aber die Risikofreude blieb gedämpft. Manche Unternehmen melden gute Zahlen, trübten aber gleichzeitig die Aussichten wie beispielsweise BioNTech.

Ich wünsche Ihnen ein erfolgreiches Investieren!

Mit freundlichen Grüßen

Philipp Barthelmae

Bildherkunft: AdobeStock_94139367