Eli Lilly & Co. – Nach enttäuschenden Studienergebnissen folgt eine gesunde Korrektur der überheizten Aktie.

Die Erfolgsstory des US-Pharmakonzerns Eli Lilly & Co. [WKN: 858560, ISIN: US5324571083] hat laut Focus Money (Ausgabe 34/2025) vor rund einer Woche einen Dämpfer bekommen. Nachdem die Vormachtstellung auf dem Markt für Abnehmmedikamente bislang unangreifbar schien, habe Eli Lilly mit Studienergebnissen zu einer Tablette zur Gewichtsabnahme einen Rückschlag hinnehmen müssen.

Phase-3-Studienergebnisse liefern nicht den gewünschten Erfolg

Die Phase-3-Studie habe mit rund 11 % Gewichtsabnahme innerhalb von 72 Wochen geringere Werte als erwartet gezeigt. Von den rund 20 % Gewichtsabnahme der eigenen Abnehmspritze sei dieses Ergebnis zu weit entfernt.

Zudem habe das 11-%-Ergebnis auch noch unter den rund 15 % des Konkurrenten Novo Nordisk gelegen, der diese Gewichtsreduktion sowohl bei der Spritze als auch einer experimentellen Pille erzielt hatte.

In der Adipositas-Therapie gelte die Übertragung der Wirkung der überaus erfolgreichen Spritzen auf Tabletten als der wichtigste nächste Meilenstein in diesem am schnellsten wachsenden Segment der Pharmaindustrie.

Rückschlag bei der Entwicklung des nächsten Meilensteins in der Adipositas-Therapie

Der Vorteil von Tabletten liege auf der Hand. Im Gegensatz zur Spritze müssten die Tabletten nicht gekühlt gelagert werden. Das erleichtere Patienten das Reisen und erweitere die Absatzmärkte in Weltregionen ohne gesicherte Kühlketten.

Eli Lilly habe sich aus der Entwicklung der Tabletten auch einen Kostenvorteil versprochen, denn der Wirkstoff Orforglipron sei günstiger in der Herstellung als die hauseigenen Spritzenwirkstoffe. Weil Novo Nordisk sowohl für Tablette als auch Spritze den gleichen Wirkstoff verwende, seien Branchenkenner von einem Wettbewerbsvorteil für Eli Lilly ausgegangen.

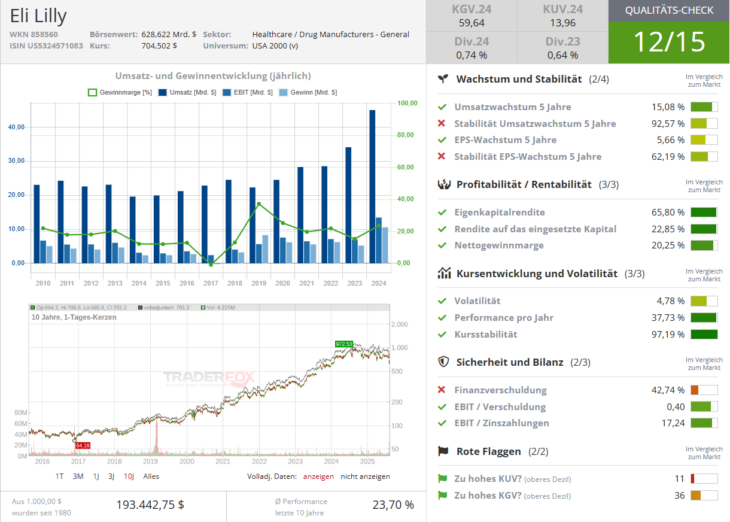

Generell müsse man den Rückschlag in der Forschung und den der Aktie als gesunde Korrektur bewerten. Vor dem Kursrutsch sei die Bewertung des Titels "schwindelerregend hoch" gewesen. Jetzt bestehe nach dem Ende der Korrektur wieder neues Aufwärtspotenzial. Daher rät Focus Money mit einem Kursziel von 785 Euro zum Einstieg (31 % Potenzial).

Bildherkunft: 1407370961 - AdobeStock

Kommentare

Kunden unserer Börsenmagazine können Artikel kommentieren, Rückfragen an die Autoren stellen und mit anderen Börsianern darüber diskutieren!