Encavis – Angesichts der Kapazitätsausbaupläne bis 2027 habe der Wind- und Solarparkbetreiber mehr Chancen als Risiken

Der Klimawandel ist in aller Munde. Und genauso viel wird über die Anbieter von regenerativen Energien geredet – die einen wichtigen Beitrag dazu liefern sollen, das Weltklima zu retten. Wer als Anleger jedoch darauf spekulierte, dass die zur Branche gehörigen Aktien eine steile Rally hinlegen, wurde mitunter in diesem Jahr arg enttäuscht. Die Entwicklung der Kurse bleib weit unter den Erwartungen. Beliebte und bekannte europäische Wind- und Solarpark-Aktien wie Vestas Wind Systems, Orsted, Nordex, SMA Solar, Neoen, 7C Solarparken, Clearvise oder auch Zuliefer- bzw. Anlagenbauer der Branche wie Manz oder PVA Tepla dürften Anleger nicht großartig begeistern.

Auch Encavis [WKN: 609500, ISIN: DE0006095003] habe laut Focus Money (Ausgabe 32-2023) den Anlegern in diesem Jahr noch keinen Grund für übermäßige Freudensprünge gegeben. Der größte unabhängige Stromerzeuger aus Erneuerbaren Energien habe gleich aus zwei Gründen enttäuscht.

Zunächst einmal sei Anlegern sauer aufgestoßen, dass Encavis sowohl für Umsatz und Gewinn im laufenden Geschäftsjahr die Rekordmarken des Vorjahres verfehlen werde. Dann habe die Konzernleitung auch noch Ende März verkündet, für das Geschäftsjahr 2022 keine Dividende ausschütten zu wollen.

Massive Ausbaupläne für die Kapazität

Die eingesparte Dividende werde vielmehr für den weiteren Ausbau des Anlagebestands genutzt. Eine solche Maßnahme müsse aus operativen Gründen nicht verkehrt sein, nur die an Ausschüttungen gewohnten Anteilseigner habe man damit verschreckt.

Das Geschäft von Encavis basiere darauf, dass Solarparks und Onshore-Windparks in Deutschland und anderen europäischen Länder erworben und betrieben werden. Nun wolle man diese Anlagen verstärkt mit modernsten Batteriespeichern koppeln. Die aktuelle Kapazität solle von 2,1 Gigawatt bis 2027 auf 5,8 GW ausgebaut werden.

Interessante Kooperation

Um dieses Expansionsziel auch finanziell stemmen zu können, sei Encavis eine Partnerschaft mit dem Freiburger Energieversorger Badenova eingegangen. Über die von beiden Unternehmen gegründete Encavis Energieversorger I GmbH werde künftig der Betrieb von Wind- und Fotovoltaikanlagen in Deutschland laufen. Weitere Partner könnten dazukommen.

Angesichts des geplanten Kapazitätsausbaus schätzt Focus Money ein positives Überraschungspotenzial auf dem aktuellen Kursniveau als höher ein als eine weitere Enttäuschung. Daher rät Focus Money mit einem Kursziel von 21 Euro zum Kauf (41 % Potenzial).

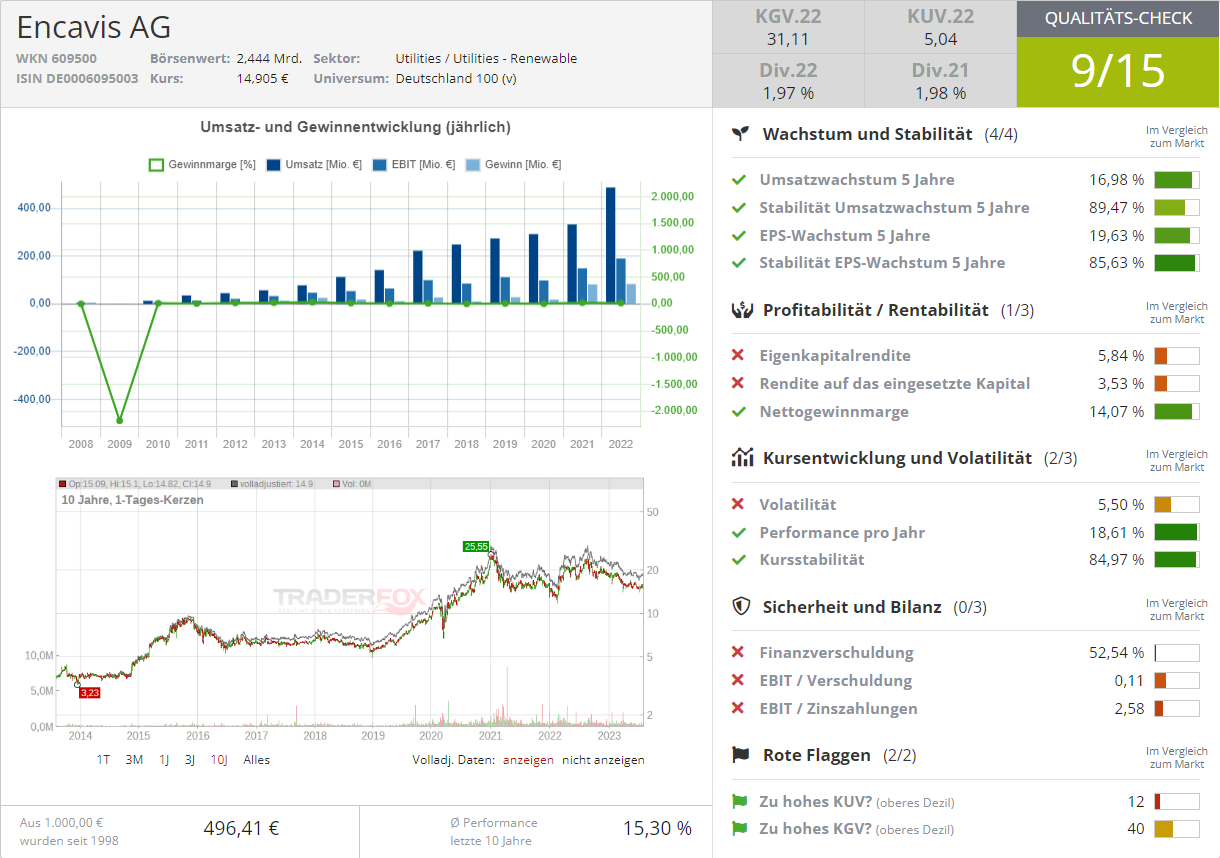

Quelle: Qualitäts-Check TraderFox

Hinweis

Im "aktien Magazin" informieren wir unsere Leser Woche für Woche über die wichtigsten Kaufempfehlungen renommierter Analystenhäuser und Banken sowie aus Printmedien und Börsenbriefen. Unsere Leser lieben dabei unser Ranking der Top-Kursziele. Sie sehen sofort, welche Aktien laut Analysten, das derzeit höchste Kurspotenzial haben!

Bildherkunft: Popelniushka - AdobeStock

Kommentare

Kunden unserer Börsenmagazine können Artikel kommentieren, Rückfragen an die Autoren stellen und mit anderen Börsianern darüber diskutieren!