Epochale Zeitenwende: Warum Börsenstratege Ed Yardeni Techaktien (inklusive der Magnificient-7) erstmals seit 2010 nicht mehr übergewichtet

Mit Ed Yardeni haben US-IT- und Kommunikations-Aktien einen langjährigen Fürsprecher verloren. Die Meinungsänderung des bisherigen Dauerbullen trifft die Magnificient-7 ebenso negativ wie die Gewichtung von US-Aktien im internationalen Kontext. TraderFox berichtet über die Zäsur bei Yardenis Anlageurteil und erklärt die Gründe.

15 Jahre sind eine lange Zeit – insbesondere an den kurzlebigen Finanzmärkten. Dazu gehören auch häufige Meinungswechsel und Richtungsänderungen. Nicht umsonst heißt es aufgrund des letztgenannten Phänomens oft, die Börsianer seien wieder einmal dabei, eine neue Sau über das Parkett zu treiben.

Inmitten dieser Schnelllebigkeit hat sich der erfahrene Wall-Street-Veteran Ed Yardeni als eine sehr verlässliche Konstante erwiesen. Schließlich hat der Gründer des unabhängigen Analyse-Hauses Yardeni Research seit 2010 ununterbrochen dazu geraten,

Umso erstaunlicher ist es, dass Dr. Ed jüngst mit dem folgenden Statement aufhorchen ließ: "Es ist für uns nicht länger sinnvoll, weiterhin eine Übergewichtung der Sektoren Informationstechnologie und Kommunikationsdienstleistungen in einem S&P 500-Portfolio zu empfehlen, so wie wir es seit 2010 getan haben. Dasselbe gilt für die Übergewichtung der USA im ACW (All Country World) MSCI-Portfolio, die wir ebenfalls seit 2010 befürwortet haben."

Wenn es zu Veränderungen bei Anlagemeinungen kommt, die so lange Bestand hatten, wie in diesem Fall, dann lässt das nicht nur aufhorchen - zumal Yardeni als ein datengetriebener Optimist gilt, dessen Zuversicht auf dem Glauben an eine technologisch induzierte Produktivitätsrevolution basiert - sondern so ein Meinungswandel macht dann auch neugierig auf die Begründung für diese Neueinschätzung.

Die Gründe für die Neuausrichtung des S&P 500-Portfolios

Yardeni selbst begründet seine Entscheidungen wie folgt:

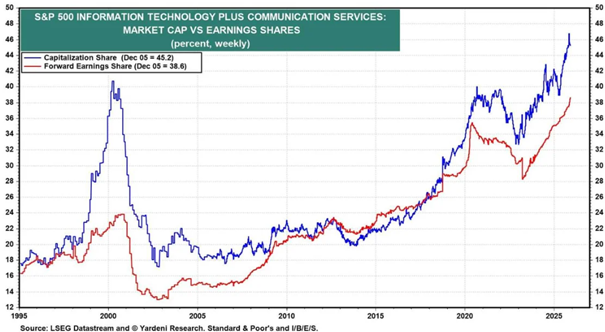

Das Problem ist demnach, dass die erste Empfehlung auf Branchenebene so gut funktioniert hat, dass die beiden S&P 500-Sektoren IT-Services und Communications nun einen Rekordwert von 45,2 % der gesamten Marktkapitalisierung des Index ausmachen.

Die Übergewichtung dieser beiden Sektoren in Kombination war laut Yardeni bisher dadurch gerechtfertigt, dass ihr Anteil an den erwarteten Gewinnen auf einen Rekordwert von 38,6 % der gesamten erwarteten Gewinne des S&P 500 gestiegen ist. Jedoch hat das Risiko eines S&P 500-Portfolios zusammen mit seiner Konzentration auf diese beiden Sektoren zugenommen

Entwicklung des Anteils von Informationstechnologie und Kommunikations-Dienstleistungen an der Marktkapitalisierung und den Gewinnen beim S&P 500

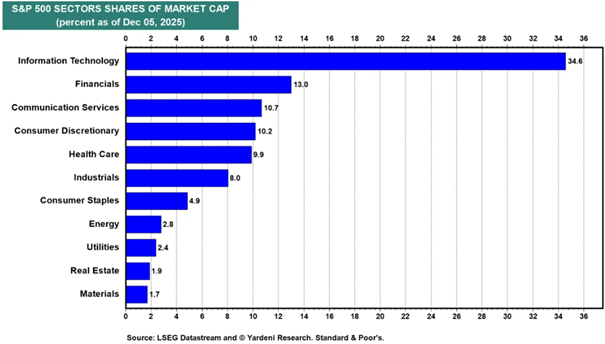

Daher empfiehlt Yardeni Research nun eine neutrale Gewichtung der beiden Sektoren in Kombination und eine Neuausrichtung, wobei die Übergewichtungen in den Sektoren S&P 500 Finanzen (derzeit mit Anteilen von 13,0 % an der Marktkapitalisierung und 18,4 % am Gewinn) und Industrie (8,0 % und 7,7 %) aufgestockt werden.

Anteil der S&P 500 Sektoren an der Marktkapitalisierung

Zusätzlich rät man jetzt dazu, das Gesundheitswesen (9,9 % und 11,9 %) überzugewichten, welches sowohl in aktiv verwalteten als auch in passiven Anlageportfolios zuletzt zumeist untergewichtet wurde.

Entwicklung des Anteils des Gesundheits-Sektors an der Marktkapitalisierung und den Gewinnen beim S&P 500

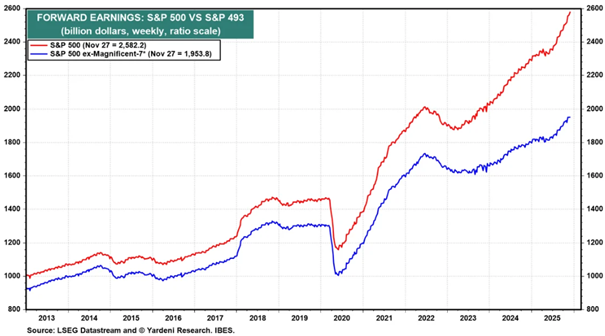

Im Endeffekt empfiehlt Yardeni Research auch dazu, die "Magnificent-7" (die glorreichen Sieben) unterzugewichten und die "Impressive-493" (die beeindruckenden 493) in einem S&P 500-Portfolio überzugewichten. Erstere haben letztere seit Beginn der Pandemie übertroffen, da das Gewinnwachstum der ersten Gruppe das der zweiten Gruppe überstiegen hat.

Entwicklung der geschätzten Gewinne: S&P 500 versus S&P 493

Zu den Glorreichen-7 (Microsoft, Apple, Nvidia, Alphabet, Amazon, Meta Platforms, Tesla) und deren Abstufung gibt Yardeni auch noch diesen populärkulturellen Vergleich ab:

"Es besitzt das ganze Drama von ‚Game of Thrones‘: Die Königreiche der ‚Magnificent-7‘, jedes von ihnen durch tiefe Burggräben geschützt, haben die Monopole der jeweils anderen in der Vergangenheit nur selten bedroht. Doch mit dem Aufkommen der KI dringen sie nun gegenseitig in ihre bisher unantastbaren Lehensgüter ein und zwingen sich gegenseitig dazu, immer mehr auszugeben, um im Spiel zu bleiben.

Inmitten dieser chaotischen Umwälzung ist die KI-Euphorie der Anleger einer KI-Unruhe gewichen, während das Vertrauen in die ‚Mag-7‘ schwindet. Sind ihre Gewinne durch die Buchhaltung künstlich aufgebläht? Werden die Renditen ihre Kapitalinvestitionen rechtfertigen? Unsere Einschätzung: KI wird einen gewaltigen Einfluss auf die Produktivität der Wirtschaft haben. Die Gewinner müssen dabei keineswegs unter den ‚Mag-7‘ zu finden sein, sondern könnten vielmehr die ‚Impressive-493‘ des S&P 500 und die Wirtschaft im Allgemeinen sein."

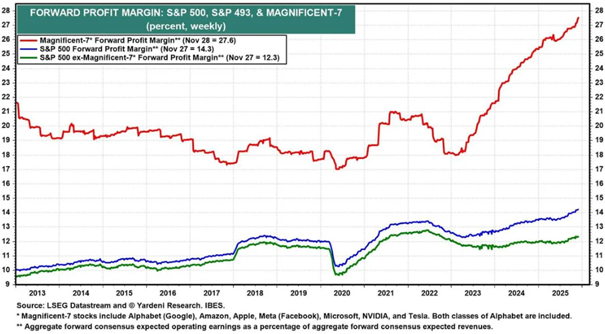

Yardeni sieht jetzt also mehr Konkurrenten, die es auf die attraktiven Gewinnmargen der "Magnificent-7" abgesehen haben. Er erwartet zudem, dass die Produktivität und die Gewinnmargen der "Impressive-493" durch verfügbare Technologien gesteigert werden, die genau von jenen "Magnificent-7" und anderen Technologieunternehmen verkauft werden. Tatsächlich lautet seine Interpretation, dass sich jedes Unternehmen zu einem Technologieunternehmen entwickelt.

Geschätzte Gewinnmargen: S&P 500, S&P 493 & Magnificient-7 im Vergleich

Die Gründe für die Neuausrichtung des MSCI World-Portfolios

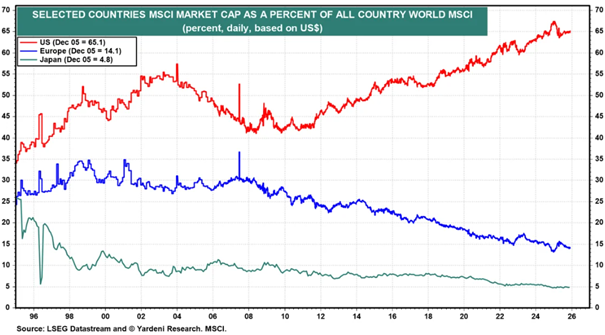

Was die Gewichtung auf Länder/Regionen-Ebene angeht, konstatiert Yardeni, dass auf globaler Basis der US-MSCI-Aktienindex nun einen Beinahe-Rekordwert von 65,1 % des ACW (All Country World) MSCI-Index ausmacht. Er erinnert daran, seit 2010 eine "Stay Home"-Anlagestrategie empfohlen zu haben. Im Jahr 2025 habe man aber begonnen anzuerkennen, dass "Go Global" die USA schlägt.

Anteil der USA, Europa und Japan an der Marktkapitalisierung des MSCI All Country World Index

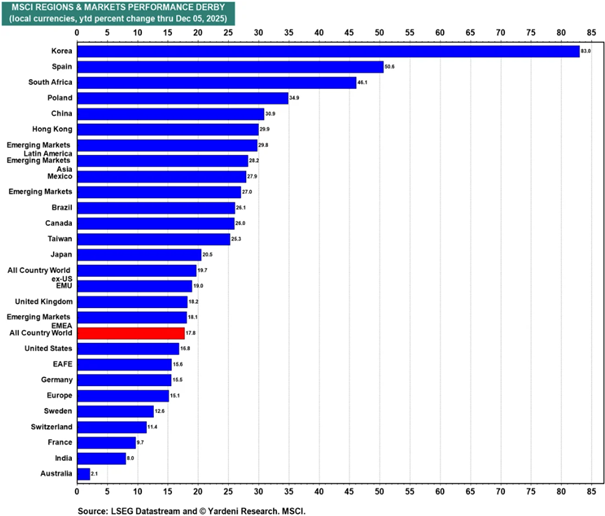

Seit Beginn des laufenden Kalenderjahres blieb der US-MSCI (mit plus 16,8 %) bisher auch hinter dem ACW ex-US (All Country World excluding United States, also der weltweite Index ohne die USA) zurück, da dieser in Lokalwährungen um 19,7 % zulegte. Das ist zwar kein großer Vorsprung für "Go Global". Doch mehrere Länder haben den US-MSCI in diesem Jahr mit einem deutlich größeren Abstand geschlagen. Zudem hat der schwache Dollar die Renditen ausländischer Aktienmärkte, die in Dollar abgerechnet werden, weiter beflügelt.

MSCI Regionen und Länder im diesjährigen Performancevergleich

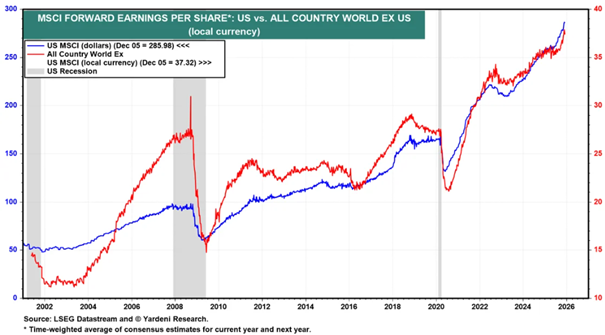

Ausländische Aktien bleiben im Vergleich zu US-Aktien gemessen am Kurs-Gewinn-Verhältnis auf Basis der erwarteten Gewinne günstig. Die erwarteten Gewinne des ACW ex-US zeigten zuletzt eine bemerkenswerte Stärke. Die Widerstandsfähigkeit der Unternehmensgewinne weltweit war bemerkenswert, trotz der geopolitischen Krisen in diesem Jahr und der Zollstreitigkeiten zwischen den USA und ihren Handelspartnern.

Es ist eine große Welt mit vielen Ländern, deren große Bevölkerungen einen besseren Lebensstandard anstreben. Die Globalisierung ist nicht tot. Anstatt von Produzenten getrieben zu werden, die billige Arbeitskräfte und mehr Märkte suchen, wird sie nun von Konsumenten vorangetrieben, die Wohlstand anstreben, sowie durch den weltweiten Wettlauf um technologischen Fortschritt.

Entwicklung der geschätzten Gewinne je Aktie: MSCI US Index versus MSCI All Country World ex US Index

Bildherkunft: AdobeStock_213491002