Fresenius – Kommt der Gesundheitskonzern wieder auf den Erfolgskurs zurück?

Es gibt Aktien, die tauchen wöchentlich bei den Empfehlungen von Analysten auf, obwohl sie sich in einem klar definierten Abwärtstrend befinden. Als aufmerksamer Aktionär findet man das vielleicht verwunderlich. Doch es ist schnell erklärt. Oft handelt es sich bei diesen Werten um Titel aus dem deutschen Leitindex. Allein durch die Zugehörigkeit zum DAX genießen diese Werte viel Aufmerksamkeit. Viele Institutionelle sind investiert und die Analysten der großen Banken berichten sehr häufig über die Werte, die im Fokus der Anleger stehen. Warum sie bei Aktien in einem klar definierten Abwärtstrend immer und immer wieder Kaufempfehlungen abgeben, bleibt hingegen ein Rätsel. Ein Rätsel, das man vielleicht damit erklären kann, dass einfach kein Analyst den richtigen Zeitpunkt eines möglichen Turnarounds verpassen will. Lieber einmal zu oft über den DAX-Titel berichtet als das entscheidende Mal zu wenig.

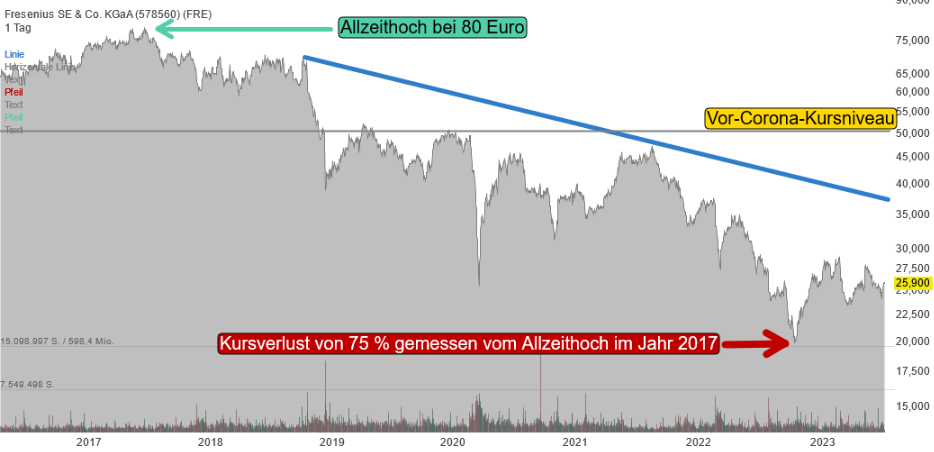

Wer ein Beispiel für diese Art der Berichterstattung zu einer Aktie im Abwärtstrend sucht, der kommt nicht an Fresenius [WKN: 578560, ISIN: DE0005785604] vorbei. Die Aktie hatte schon vor dem großen Corona-Crash Schwäche gezeigt. Der Abwärtstrend reicht inzwischen zurück bis ins Jahr 2018. Interessanterweise konnte der Wert nicht von der Rally von viele Gesundheitsaktien in den Jahren 2020 und 2021 profitieren. Noch interessanter: der Titel hat es nicht geschafft, das Vor-Corona-Kursniveau zu erreichen. Stattdessen ging es einfach nur immer weiter abwärts. Seit dem Allzeithoch im Jahr 2017 bei fast 80 Euro hat der Titel in der Spitze 75 % seines Wertes eingebüßt.

Genug der Vorrede – hier kommt die nächste Empfehlung

Fresenius [WKN: 578560, ISIN: DE0005785604] sei laut Focus Money (Ausgabe 28-2023) ein Gesundheitskonzern mit Weltruf. Mit der Konzernsparte Kabi biete man Produkte und Dienstleistungen für die ambulante medizinische Versorgung von Patienten. Mit der selbst börsennotierten Konzerntochter FMC, die ebenfalls im DAX gelistet ist, biete man Dialyse-Leistungen an. Die Helios-Gruppe wiederum sei als Klinikbetreiber einer der Platzhirsche in Europa.

Der Plan

Die Hoffnungen auf einen Turnaround der seit Jahren im Abwärtstrend gefangenen Aktie ruhten seit Herbst 2022 auf dem neuen CEO Michael Sen. Der frühere Siemens-Vorstand wolle für mehr Transparenz und Effizienz im Konzern sorgen. Einen ersten Erfolg habe Sen mit den Zahlen für das 1. Quartal feiern können. Fresenius und die Tochter FMC hätten zusammen rund 130 Mio. Euro an Kosten einsparen können. Mit einem Viertel der geplanten Einsparungen für das Gesamtjahr liege Sen damit nach den ersten drei Monaten auf Kurs. Insgesamt plane man bis 2025 bei Fresenius und FMC Einsparungen in Höhe von 1 Mrd. Euro vorzunehmen.

Der Turnaround solle gelingen durch den eingeleiteten Konzernumbau. Wichtiger Bestandteil dieses Plans sei, dass die Tochter FMC, zugleich das Sorgenkind des Konzerns, nicht mehr vollumfänglich Teil der Konzernbilanz sein soll. Fresenius wolle sich auf die eigenen Wachstumssparten konzentrieren.

Günstige Bewertung

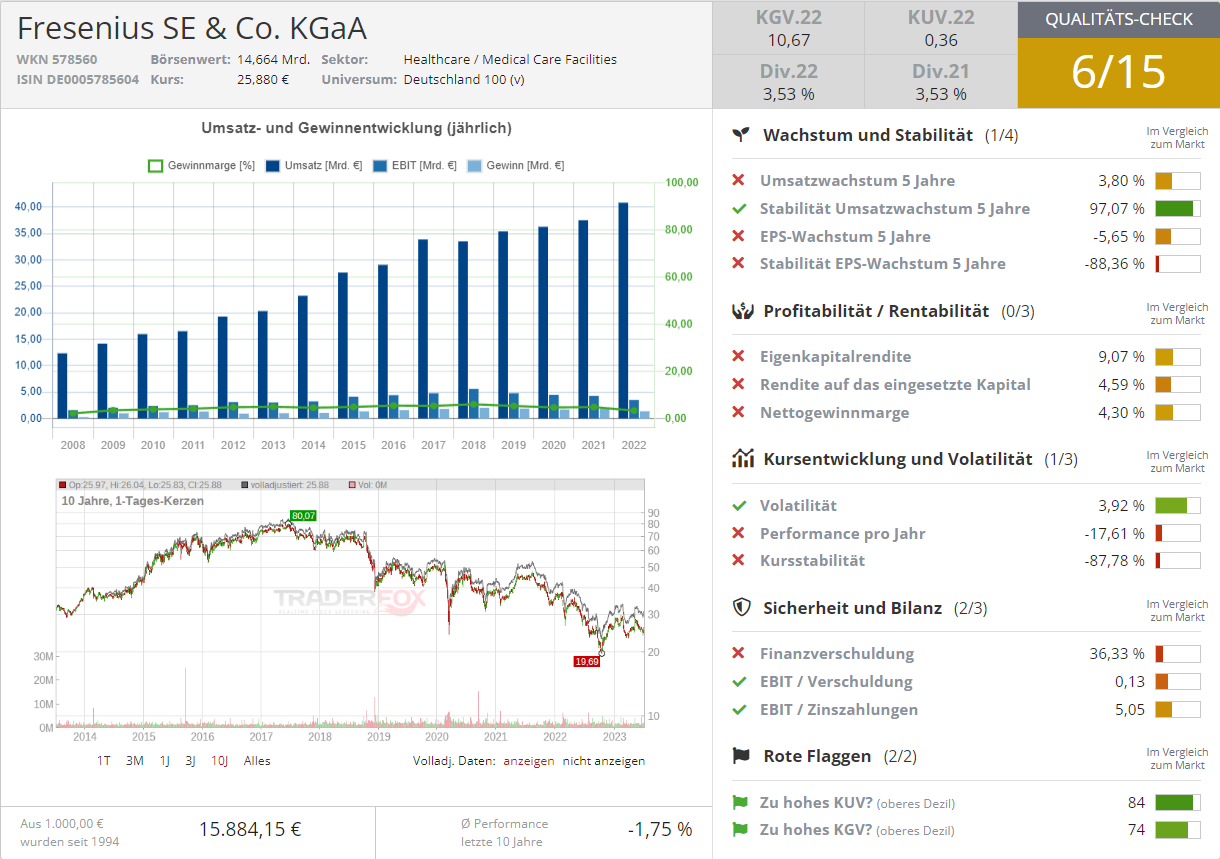

Bei all den Problemen des Gesundheitskonzerns dürfe nicht vergessen werden, dass Fresenius stets Gewinne realisiert habe. Auch nach der jüngsten Kurserholung sei der Titel noch günstig bewertet. Für das laufende Geschäftsjahr liege das KGV bei rund 9,5 des erwarteten Jahresgewinns. Im Vergleich zum durchschnittlichen Gewinnmultiple der DAX-Konzerne sei das etwa 20 % niedriger. In der Zugehörigkeit zum deutschen Leitindex habe Fresenius allerdings meist zu den teuersten Werten des DAX gezählt. Das erwartete KGV für 2024 liege bei rund 8.

Für Dividendenjäger sei gut zu wissen, dass der Konzern in den zurückliegenden 30 Jahren die jährliche Ausschüttung nie gesenkt habe. Die aktuelle Rendite mit rund 4 % sei attraktiv. Focus Money rät mit einem Kursziel von 36 Euro zum Einstieg (38 % Potenzial).

Höhere Kursziele gibt es auch

Zuletzt hat das Analysehaus Jefferies das Buy-Rating für Fresenius bestätigt und ein Kursziel von 38 Euro aufgerufen (47 % Potenzial). Nach dem jüngsten Kapitalmarkttag hat Analyst James Vane-Tempest seine Ergebnisschätzung (EPS) nach oben angepasst. Mittelfristig habe der Gesundheitskonzern viel Spielraum nach oben, trotz einiger verbliebener Unsicherheiten bei wichtigen Projekten.

Analystin Victoria Lambert von der Privatbank Berenberg hat nach dem Kapitalmarkttag das Buy-Rating und das Kursziel von 44,50 Euro bestätigt (72 % Potenzial). Auch Lambert begründete ihre Empfehlung mit ermutigenden Aussagen zu den Zielen bei der Konzernsparte Kabi und höheren Schätzungen hinsichtlich der Gewinnentwicklung.

Quelle: Qualitäts-Check TraderFox

Hinweis

Im "aktien Magazin" informieren wir unsere Leser Woche für Woche über die wichtigsten Kaufempfehlungen renommierter Analystenhäuser und Banken sowie aus Printmedien und Börsenbriefen. Unsere Leser lieben dabei unser Ranking der Top-Kursziele. Sie sehen sofort, welche Aktien laut Analysten, das derzeit höchste Kurspotenzial haben!

Bildherkunft: Fresenius

Kommentare

Kunden unserer Börsenmagazine können Artikel kommentieren, Rückfragen an die Autoren stellen und mit anderen Börsianern darüber diskutieren!